基于高管背景特征的业绩预告自愿披露行为

2015-10-19郭琦

郭琦

【摘 要】 不管是国外的管理层盈余预测,还是我国的业绩预告都在一定程度上缓解了管理层与投资者之间的信息不对称,成为资本市场上重要的信息来源。深入理解上市公司管理层业绩预告披露行为对于投资者和监管者来说都十分重要。传统代理理论将管理者视为同质的,忽略了管理者个人对决策的影响。突破传统代理理论研究的缺陷,以高阶理论为基础,从高管背景特征角度出发,研究上市公司业绩预告自愿披露行为。

【关键词】 业绩预告; 自愿披露; 背景特征; 高阶理论; 代理理论

中图分类号:F275;F276.6 文献标识码:A 文章编号:1004-5937(2015)20-0026-05

上市公司管理层业绩预告作为一种重要的信息披露方式,越来越受到投资者和社会各方的重视。与传统的信息披露相比,业绩预告具有前瞻性和预测性的特点能够弥补历史信息的不足并提高财务信息的有用性。以美国为代表的发达市场经济国家,已经建立起相对完善的预测性信息披露制度,特别是管理层盈余预测已成为缓解公司管理层与投资者之间信息不对称的重要工具。与此同时,我国的业绩预告披露制度自1998年确立实施以来仍在不断健全和完善中。业绩预告制度不完善以及预测本身不确定的特点,给上市公司管理层进行信息披露操纵留下了空间。例如,面对证券监管部门发布的关于业绩预告规范文件,一方面强制披露业绩预告中有些并没有按照要求及时披露业绩预告信息,另一方面,还有许多非强制披露的上市公司的管理层选择主动向外披露业绩预告(见表1、表2)。由此引发的问题是为什么上市公司会作出不同的选择,公司自愿披露的动机是什么?对于这些问题的研究有利于投资者理解公司的业绩预告披露行为,有利于监管者更好地完善信息披露制度,更有利于丰富自愿信息披露领域的理论研究。

一、自愿信息披露动因分析

(一)基于传统理论的研究分析

根据信号传递理论,在有效的市场中,理性的投资者会认为拥有利好消息的公司会主动披露其信息并能增加公司价值,而不披露信息的公司会隐藏不利的消息,从而会使其公司价值降低。按照这一逻辑,所有公司都将会主动披露所有相关信息。现实中公司并没有达到这种完全披露的程度,这说明还有一些其他因素影响信息披露。长期以来,理论研究者从不同角度研究了公司管理者自愿披露背后存在各种动机,以及影响管理层自愿披露的不同因素。研究者从内部和外部两个方面进行了分析:在内部因素方面,一般看来,公司的财务状况(包括公司的规模、财务杠杆、盈利能力等内容)、治理结构(包括股权结构、董事会特征、管理者持股比例等)都会对管理层自愿披露产生影响;在外部因素方面,法律和制度环境不同,使管理者面临不同的诉讼成本,进而在选择是否披露信息方面具有不同的选择。此外,媒体报道以及分析师的跟踪都会对管理层产生一定的压力,间接影响公司的披露政策。

一种值得注意的现象是,在分析自愿披露动机因素中,很多结论并不一致。如代理理论认为,公司规模越大则代理成本越高,规模大的公司为了减轻代理成本而有更强烈的意愿披露包括盈余预测在内的信息。同样基于代理理论,一些研究者认为由于规模大的公司委托代理问题比较严重,使得管理者常常出于自身利益的考虑,有可能会减少信息披露的数量或不及时披露。罗炜和朱春艳(2010)也提供经验证据表明股东和管理者之间的代理成本越高,公司管理者自愿披露信息的动机越小。此外,在股权集中度,管理层持股,公司财务杠杆等与管理层盈余预测自愿披露之间的关系都存在正反两方面的证据。

(二)传统理论研究的局限

研究结论的不一致及相互冲突,给理论研究者和政策制定者都带来了一定困惑。经过深入分析可以发现,出现这种现象的原因除了研究方法和研究设计不合理,以及不同国家制度环境的差异外,更为重要的是以代理理论为基础的传统研究自身存在缺陷。长久以来,古典经济学和代理理论一直是分析經济现象的理论基石,以二者为基础的研究的共同点之一即视管理者为同质的,常常忽视管理者自身在公司决策中发挥的作用。其中,古典经济学理论认为个人是理性的,管理者个体被描述为不会在影响公司成果中发挥作用。代理理论虽然放松了这一假设,但仍然认为个体管理者在影响公司决策中发挥有限作用,并认为个体管理者在一定的监管和合约激励下会作出相近的决策。在这个意义上,可以说新古典经济学和代理理论两种研究路径得出了相似的结论。毋庸置疑,管理者在企业决策中发挥重要作用,管理风格以及自身认知都影响着决策过程和结果,而且越是有影响力的管理者其个人特征的异质性越大,管理者经历的异质性差异以及重要的个人价值和认知风格都将导致管理者作出不同的决策,尤其在缺乏明确和可靠解决方案的复杂环境中管理者个人才能将发挥重要作用。因此,要想完整分析企业决策行为,必须突破传统理论研究束缚,将对管理者自身的研究引入研究范畴中。

(三)基于行为学和心理学的研究突破

通过不断吸收组织行为学和心理学的研究成果,国外研究者开始关注不同人的经历与背景对其行为产生的影响并取得了一些研究成果。研究发现披露政策是随管理者风格而系统变化的。例如,Malmendier and Nagel(2008)认为,经历了经济大萧条和股市大崩盘的人会比较保守,而在二战前出生的管理者更加的保守从而不愿进行预测,以及有着从军经历会使管理者建立起一种更精确预测的风格、较低的容忍模糊性、保守、崇尚诚实和正直。尤其自Hambrick et al.(1984)开创性文章发表以来,一系列有关CEO、资深高管、TMT与公司战略决策,以及公司绩效等战略关系的研究成为近30年最为活跃的研究领域之一,从而形成了对金融学、组织行为学和战略管理等产生重要影响的理论——高阶理论。以高阶理论为基础,以高管团队成员背景特征为分析对象,开启了研究组织行为、战略决策和绩效的新时代。高阶理论强调,由于通常很难观测到管理者内在的价值观和认知,以人口统计变量来衡量管理者的内在特征是一个可行的方法。Leuz et al.(2000)研究了公司面对制度压力的反应和环境信息披露,认为CEO的特征将会影响公司披露环境信息的可能性,同时这又会影响公司随后的环境业绩。

二、管理层信息披露决策:一个模型

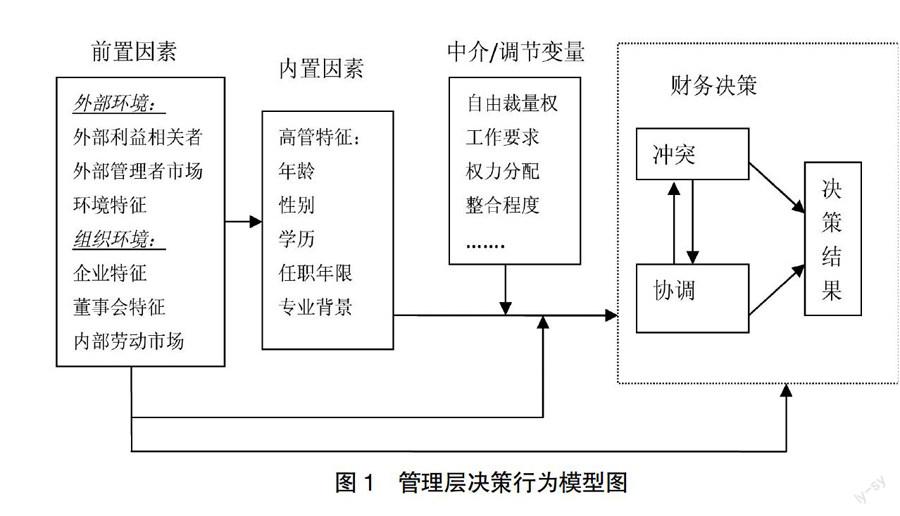

一直以来,代理理论和高阶理论都被认为是解决自愿信息披露问题的关键钥匙,二者也都在各自的研究领域均取得了丰硕的成果,但在单独解释高管人员所产生的影响时却都又十分有限。例如高层理论的支持者,在对高管的人口特征进行研究之后发现,高管的人口特征对公司的战略决策具有重要影响,但却存在着忽略了高管人员所处治理环境的缺陷。代理理论的支持者们虽然对于高管人员所处的治理环境更加敏感,但却存在着忽略高管人员自身具有的根源于人口特征的偏好与性格上的差异。正是意识到已有研究的不足,本文鉴于代理理论与高阶梯队理论有着共同的研究对象,将传统研究中的代理理论与高阶梯队理论进行整合,重新构造了管理者信息披露决策的理论模型(见图1),试图更加深入和全面地分析公司高管人员和信息披露决策之间的联系。

在该模型中,将影响管理层决策的外部环境和组织环境作为前置因素,将高管特征作为内置因素,二者共同影响企业的决策行为。诚然,缺乏情感、情节和行动,是一种静态研究;相关的背景反应过程停留在“黑箱”之中,没有得到真正揭示,必定会成为了新的“人口学背景黑箱”。要想打开管理者决策过程的“黑箱子”是一件极其困难的事情,但可以观察一些特有信号来判断公司决策的动态过程。因此,在模型中加入了一些中介/调节变量,可以预见,在前置因素和内置因素相互作用过程中,会受到“中介/调节变量”的影响。下文中以业绩预告信息披露为切入点,重点分析高管特征因素和“中介/调节变量”对业绩预告信息披露决策的影响。

三、管理层信息披露决策分析:以业绩预告披露为例

(一)高管背景特征与业绩预告自愿披露

1.年龄

企业成长与管理者年轻化有关,年轻的经理人企图创新,能够承担风险,因此,在销售成绩与企业盈余方面变异较大,年长的管理者明显较保守,其原因为:(1)年长的高阶经理人有生理或心理上的障碍或较无法撷取新观念,学习新的行为模式;年轻的经理人较有能力整合信息作决策,并对自己作出的决策深具信心;年长的经理人则倾向花更多时间去找寻更多的信息,并正确地分析后再作决策。(2)年长的经理人在心理上比较安于组织的现状。(3)年长的经理人,其人生可能处于重视财务与职业稳定之阶段,其社会地位、消费模式与退休后收入之规划皆已成形。因此,他们对任何可能影响其规划之风险性活动,多避免为之。同时,管理者的年龄可能影响他们对风险的态度。年轻的管理者会更加倾向追求风险性策略,而年长的管理者倾向稳健性。年轻的管理者更容易承担风险,这些因素,都会使年轻的管理者倾向主动披露业绩预告信息。

2.任期

一般而言,管理者的任期会影响他们承担风险的意愿。在内部或外部股东眼中,任期较短的管理者可能缺乏合理性,更有可能承担风险并加大对研发支出的投资,以此来证明自己作为一个能够胜任的管理者。因此,任期较短的管理者更有可能通过举债来进行研发支出的投资。与此相反,任期较长的管理者由于承受较小的证明自己的压力,他们会对研发支出项目进行更多的风险规避。他们会基于自己的方式来管理企业,可能不愿意进行改变,并且不大可能进行投资决策来使公司保持增长。基于这些考虑,任期较长的管理者可能强调稳定和避免在战略选择时承担过多的风险。此外,任期较长的管理者在确认由于过高财务杠杆带来的破产风险方面更加富有经验,会选择较为稳健的资本结构来保持较低的财务风险。因此,管理者任期越短,越有可能主动披露业绩预告信息。

3.教育水平

一个人所受的教育,某种程度上反映出这个人的知识与技能。若某一个人很审慎地选择自己所受的教育,则教育背景某种程度上亦反映出一个人的价值观与认知偏好。研究指出,教育程度与创新的重视度呈正相关。另一值得注意的理论是教育亦代表本身可能是某一社经团体的一员。在阶级结构明显的英国,这一论点获得更强烈的支持。虽然,在美国不太可能有这种现象,但是,在某些產业里,管理者的教育背景很多来自某些特定学院,确实是企业成败的关键。然而,亦有学者指出,长期而言,学历只是提供管理者或企业筛选员工是否适任的参考而已。MBA学生所习得之分析技巧,主要还是以如何避免损失、避免错误为主,并不特别倾向创新或承受风险能力之训练。根据有关信息决策的理论,由于教育水平越高的管理者认知能力和分辨含糊不清信息等能力会更强。相比教育水平低的管理者,教育水平高的管理者更容易获取新的观点,学习新的行为和产生并实施解决复杂问题的创造性方法。经验证据表明,受过更高水平教育的CEO和高管人员有更强的能力来产生解决问题的富有创造性的方法,会更加容易接受创新。由于业绩预告信息是一种预测性信息,需要管理者的分析和判断能力。因此,管理者教育水平越高,越有可能发布业绩预告信息。

4.性别

性别是区分不同社会群体的重要标志,不同性别的人在生理上和心理上都存在很大差异并影响着人的行为方式。对于公司的管理者而言,性别差异直接影响着管理者的领导风格和管理方式。在我国,一方面女性的社会地位在不断提高,尤其在上市公司的管理层中,女性高管的比例也在不断增加,另一方面,在社会上还普遍存在“管理者思维定势”的情况下,女性要想获得与男性同样的职位,往往具备比男性更高的能力和付出更多的努力。因此,女性管理者承担了比男性更多的压力,这使得她们的决策往往比较保守,避免失去业已获得的职位和声誉。

最近,关于财务决策制定中性别差异的研究发现,女性相对男性更加厌恶风险。在男性专家和女性专家之间这种结论仍然成立。实验研究的结果说明,价值功能在男性和女性之间没有显著地差异,但是在特定的环境下,女性比男性看上去更加厌恶风险。研究还发现女性比男性对概率变化更加不敏感;比男性低估收益的大概率性;当有利但收益性又不太确定的时候倾向悲观。这些发现可以被解释为,平均来看,女性比男性较少受到过度自信的影响,并且相比男性,会对不确定环境有更高的焦虑或担心。从心理学的观点来看,“忧虑经常被视作对解决潜在问题是有帮助的”。相反,财务(金融)文献至今还在关注风险规避和忧虑的负面效应。然而,女性在不确定下的信息处理被证明是有优势的,因为在这种情况下,更高的风险规避和缺乏过度自信是有益的。

由此可见,相对于女性管理者而言,男性管理者有更强的进取心和风险偏好,同样对风险的感知能力也存在差异。一般而言,在进行决策时男性管理者自信心较强,更容易有过度自信的倾向。研究证据表明,由于男女管理者在风险偏好和信息处理风格的不同,性别差异会对公司的各种财务行为产生影响。作为向外界展示自身能力的重要方式,男性管理者在进行业绩预告披露时,可能会更倾向选择更加积极的披露方式。

5.专业背景

管理者的不同专业背景意味着具有不同方面的管理专长,为管理者的经营管理和决策提供帮助。而且,较高的专业背景意味着较强的专业技能。国内外的现实情况都表明,在高级管理者的选拨和任命过程中,越来越重视管理者的专业背景。这些背景能够为公司提供持续的核心竞争力,是公司成功需要的最为关键的能力。Hambrick and Mason(1984)也认为,管理者的功能性的职业轨迹(如市场营销、财务、法律)对其认知风格和价值观产生重要影响。尤其相对于非财务背景的管理者来说,具有财务背景的管理者对当前环境的理解和预测未来的能力更强,更有可能做出预测信息的披露。与此同时,很多文献都表明,具有财务背景的管理者对待风险比较敏感,相对比较谨慎,往往会作出比较稳健的财务决策。例如,Bryan et al.发现审计委员会成员由具有财务背景的独立董事担任时,公司的风险管理水平显著提高。具有财务背景管理者的风险规避态度,往往使其在决定是否进行预测信息披露时趋于保守。这些管理者有可能害怕业绩预告披露带来的诉讼风险而选择放弃披露。因此,管理者的财务背景特征对公司自愿披露业绩预告信息的影响呈现两种方向,关键要看企业目前所处的环境狀况。

另一种会对信息披露决策产生影响的专业背景是法律专业背景。因为具有法律背景的管理者更加注重公司由于信息披露带来的诉讼风险,会增强公司自愿披露的动机。Kwak et al.(2012)已经提供高管的法律背景能够影响管理层盈余预测性质方面的证据。结合我国的制度背景,笔者认为如果管理者具有法律背景,会进一步增加对披露风险的考虑,从而会显著减少公司自愿披露业绩预告的动机。

(二)中间调节变量

为了更加准确地反映高管对组织行为的影响,需要在高管背景特征与组织行为之间引入一定的中间调节变量。

1.自由裁量权

Hambrick and Finkelstein在1987年首先提出了管理者自由裁量权的概念,作为高管对组织产出影响的调节变量。Hambrick and Finkelstein(1987)认为应用高阶理论能够多大程度上直接预测组织的产出,很大程度上取决于管理者拥有多少的自由裁量权。如果公司中存在大量的自由裁量权,那么管理层特征将能反映组织的策略和业绩。然而,如果缺乏自由裁量权,高管的特征就不那么重要了。一些研究已经表明,管理层的自由裁量权是高阶梯队预测中的关键调节器。

2.高管的工作要求

在繁重工作要求下的高管将被迫求助于他们已经尝试过的或过去工作中的所见。因此,他们的选择将反映他们的背景和性情。相反的,面对最低工作要求的高管在其分析与决策制定中能够承担更多的综合性,因此,他们的选择将更多地与他们面对的客观环境所匹配。虽然高管工作要求的经验研究还没有展开,而且预计有关的度量将很困难。但是,识别客观要求条件(如垄断或联合企业)、沉重的要求或检验突然增加的工作要求(如放松管制)或用实验研究的方法等还是有可能实现的。这些方法手段可以被用来研究大量的现象包括该中心命题:高管工作要求越高,高管特征与战略选择之间的关系越强。

3.高管团队权力的分配和高管团队行为

除了将管理层自由裁量权和高管工作要求作为高阶的基本调节器之外,随着理论的发展,其他一些因素也被考虑了进来。在这些因素中,高管团队的两个基本概念比较突出:高管团队权力的分配和高管团队行为的整合。Finkelstein(1992)首先证明当考虑了高管团队不同成员的能力时,高管团队特征将有力地预测组织行为。例如,他发现有财务背景的高管比例越高,公司越容易进行并购。但是,当他增加财务背景高管在组织中权力的权重时,结果变得更加可靠。行为整合对组织业绩有直接正面影响。需要说明的是,这些中间变量虽然一定程度上有利于我们更好地理解管理层的决策过程,但是探索“黑箱子”内部的任务依然严峻。

四、结论

深入理解上市公司管理层业绩预告披露行为对于投资者和监管者来说都十分重要。长期以来,国内外研究者对影响信息披露行为的因素进行了理论和实证的分析,并取得了很多研究成果。但这些研究都以代理理论为基础,主要从外部的市场环境、内部的公司治理结构以及管理者激励措施等角度对业绩预告披露行为进行分析。本文的研究突破了已有的研究模式,以高阶理论为基础,将管理者视为是具有不同披露风格和认知能力的。因而在研究过程中,本文将高管背景特征作为解释上市公司管理层业绩预告披露行为差异的主要变量。同时,为了弥补代理理论和高阶理论单独解释问题的局限,将二者相结合,重新构造一个上市公司管理层信息披露决策的模型,为更加深入地认识问题很有帮助。

【参考文献】

[1] Lang,M.,Lundholm,R. Cross-Sectional Determinants of Analyst Ratings of Corporate Discloures[J].Journal of Accouting Research,1993,31(2):246-271.

[2] 罗炜,朱春艳.代理成本与公司自愿性披露[J].经济研究,2010(10):143-155.

[3] Malmendier,U.,and S. Nagel. Depression babies: Do macroeconomic experiences affect risk-taking? [D].Working paper,University of California,Berkeley,2008.

[4] Leuz,C.,R. Verrecchia. The Economic Consequences of Increased Disclosure [J]. Journal of Accounting Research,2000,38(5):91-124.

[5] Robert Jennings. Unsystematic Security Price Movements,Management Earnings Forecasts and Revisions in Consensus Analyst Earnings Forecasts [J]. Journal of Accounting Research,1987,25(1): 90-110.

[6] Lam,K.C.,G. Shi. Factors affecting ethical attitudes in mainland China and Hong Kong [J]. Journal of Business Ethics,2008,77(4):463-479.

[7] Hambrick and P. Mason. Upper echelons:The organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2):193-206.

[8] Miller,D. Some organizational consequences of CEO succession[J]. Academy of Management Journal,1993,36(3):644-659.

[9] Pfeffer,J, Salancik,G.The External Control of Organizations: A Resource Dependence Perspective[M].New York: Harper and Row,1978:234-259.

[10] Wiersema,M. F.,Bantel,K. A. Top management team demography and corporate strategic change[J]. Academy of Management Journal,1992,35(1):91-121.

[11] 李成彥,王重鸣,蒋强. 性别角色认定对领导风格的影响:以女性创业者为例[J]. 心理科学,2012,35(5):1169-1174.