影响中国企业应用管理会计工具的组织因素探析

2015-10-19豪夫·瑞册特罗伯特·C.瑞卡斯解冰

豪夫·瑞册特 罗伯特·C.瑞卡斯 解冰

【摘 要】 文章主要来自近期对中国企业管理会计工具应用的一项调查。中国持续进行的市场改革、企业间日益激烈的竞争、领导者对提高效率和质量的预期以及向价值链上游进军的愿望都使该研究领域显得很重要。此次研究在对124家中国企业问卷调查的基础上又与10位中国企业财务高管进行了面对面访谈,目的在于帮助解释和扩展调查结果。研究的主要发现:中国式管理会计“工具箱”尚不存在;若干组织因素对中国企业应用各种管理会计工具有一定影响。

【关键词】 企业管理; 工具箱; 管理会计; 组织因素

中图分类号:F234.3 文献标识码:A 文章编号:1004-5937(2015)20-0002-09

中国引入外国管理会计实务已有很长历史。早在20世纪50年代,中国就向苏联借鉴了工作小组成本中心法和標准成本法,尽管当时中国的国有企业大多并不将其用于控制和绩效衡量。到了20世纪70年代晚期,中国开始推行改革开放并建立了经济特区,西方的利润中心概念被引入。然而投资中心和其他现代管理实践的成功表明,中国会计人员的技能水平较低是造成成功较难以控制的部分原因(Skousen and Yang,1988)。不过,中国继而寻求通过其他方法来提高和更新管理会计(Chow et al.,1995;Xiang,1998;Chan and Rotenberg,1999)。早期的努力旨在把苏联以现金收付制为基础的财务会计转换为以权责发生制为基础的财务会计,同时建立新的所有制和公司治理结构(Lee,2001)。这些政策被证明对提高效率和效力、提高经理人的决策力、加强学习能力很有作用(Burns and Stalker,1961;Shields and Shields,1998),并可减少腐败(Perrow,1986)。

最近,中国重新评估了以往的经验,并尝试着去探索最为适合中国国情的管理会计实践(Wu and Drury,2007)。2001年,加入世界贸易组织使中国对外国投资者和他们的管理理念变得更为开放,同时也为本国企业的全球化扩张创造了机会。但结果导致,中国企业现代化进程的加速严重依靠于外国直接投资及合资企业(Hong and Sun,2006)。

开放也引起了制度上的改变,使中国企业暴露在国内外激烈的竞争环境中(Li et al.,2008)。与此同时,政府和企业的领导者也都开始意识到30年来引以为傲的指数增长比率正接近尾声(Haltmaier,2013)。为了能够化解这场危机,中国政府和企业界普遍渴望学习新的经验,其中包括以控制为目的的管理会计(OConnor et al.,2011)。

综上所述,中国企业向西方借鉴以控制为目的的管理会计日益成为一个值得注意并十分重要的课题。本文所报告的内容以及讨论都来自于对中国企业现阶段情况的调查,它从两个方面扩充了现有文献。首先,它测试了特定管理会计工具的应用,而不仅仅是一般性的管理会计框架。其次,通过对影响工具应用关键因素的探索,对中国管理会计方式的转变提出了新见解。

一、过往研究

过去,一些关于中国管理会计实践的实证研究原则上检验了变量对西方管理会计扩散途径的影响,但未检验对特殊工具应用的影响。例如,中国国有企业与外国合作伙伴组建合资企业对他们的管理会计实践似乎造成了很大改变。在合作过程中,他们从技术上向合资公司员工靠拢。除了合资公司中有欧美合作伙伴的参与外,激烈的市场竞争、中国会计人员的转型、国家间物理距离的缩短、合资企业内部培训的便利以及企业的规模和年龄都促进了现代管理会计方法的扩散。

另外一个研究则专注于某些因变量如正式审核、质量监控过程、业绩目标、指向信号对管理会计控制的改变。它发现合资企业中合伙人的永久居住地、竞争压力、培训的实用性都具有重要影响。此外,它还扩展了解释性变量列表,使其包含合资企业的规模、使用限定条件的管理合约、对高层管理者的信任缺乏以及直接领导者对权力和个人影响力流失的担心(OConnor et al.,2004)。另一方面该研究认为,企业存在时间长对采用管理会计有负面影响,而市场竞争则没有显著统计学影响。后续研究发现外国进入者的威胁与一些重要企业采用管理会计系统之间呈正相关,这一相关性对主要在本土市场参与竞争的企业比在国外发展的公司表现得更为明显(OConnor et al.,2011)。

然而,中国国有企业运用西方的管理会计方法相对于使用传统的社会主义管理会计方法历史而言还处于起步阶段。事实上,这似乎是中国供应商面临的最大挑战之一。在一个由55家企业组成的样本中,只有不超过百分之十的企业承认其总预算的制定是以销售预测和经营计划为基础的。此外,与国际标准相比,中国国有企业营销和采购的规划职能尚缺乏协调性(Handfield and McCormack,2005)。上述情形在中国很多私有企业中也普遍存在。在这些企业中,采用最为广泛的管理会计实务是战略计划和预算系统(Chow et al.,2007)。

最近,越来越多的研究结果表明,中外合资企业采用的现代制造技术越多,其对现代管理会计实务的依赖性也就越强。由于他们拥有较高素质的会计和管理团队,这种依赖性赋予了他们相对于长期沿用传统习惯的国有企业更多的优势(Wu and Drury,2007)。多元化分析表明,企业规模、外国合作伙伴国籍以及高层管理人员和工作人员的知识水平都对合资企业管理会计实务的改变具有积极影响(Wu and Boateng,2010)。

与上述结论相反,蒂森克虏伯董事会主席在同济大学的管理会计学会上称中国大陆的管理会计水平很难达到国际标准。中国的国有企业感受不到成本压力,以致很少使用成本会计,同时企业的最高管理者对管理会计工具的认识是没有必要且麻烦的。对他们来说,部门领导寻求的是支出最大化。他们做预算只是为了增加个人的“特权”和声望。此外,及时、可靠的会计数据以及国内市场透明度的缺失导致投资控制十分困难并具有高度的不确定性。不过,据推测生命周期分析、成本企划、成本会计、差异分析这些管理会计工具在被广泛使用。预算作为使用最为广泛的工具,其在中国情境下的使用目的又和西方不同。在西方,管理会计人员运用各种各样的操作工具来保证企业的业绩始终保持在其预算的“轨道”上。但在中国,管理者则被要求不应过度关注预算所构成的指导方针,以避免限制了操作空间。最后,工作人员的教育和训练都还没有使其对此做好充分的准备,因此他们通常不能履行现代管理会计人员的职责(Wang,2007)。

总之,过往的实证调查表明,组织特征如为管理会计人员提供额外的培训、企业规模、公司所有制形式(国有企业或者合资企业)、与西方企业的伙伴关系,都是影响使用现代管理会计实务的关键因素。

一方面,对组织因素可能影响新管理会计实务的引入存在着一些共识。另一方面,关于通用的一般性工具包是否存在还有相当大的争议。如果它存在,那么它的内容又是什么?此外,目前还不清楚哪些组织变量对使用给出的管理会计工具有影响以及他们的相对优势是什么。

二、提出假设

基于之前的研究,本文提出了六个假设。

制度理论关注的是流程同构、合法性建设以及在给定范围内组织相似性的解释。它认为外来因素(比如,绩效落差)和模仿是找寻相似性的主要驱动。一些研究者认为聚合是管理会计概念、制度设计和实践的全球趋势(Granlund and Lukka,1998)。举例说明,即在不同国家企业内部和跨企业间管理会计工具和技术的扩散过程应该是趋同的。

然而,比较管理会计研究认为,显著的国家和文化因素对管理会计技术的使用有影响(Chow et al.,1994;Stoffel 1995;Hoffjan and W.mpener 2006)。研究人员发现了管理会计系统设计的跨国差异并指出文化是影响管理会计系统设计的因素(McKinnon 1999)。

对另一个高速发展的国家印度的研究也揭示出发展的不平衡性,某些管理会计实务会被有选择地采用。比如,在印度的制造业企业中,调查显示传统的会计实务具有很高的采用率,而对新方法的接受则较温和,对大多数更为现代的会计实务接受率则更低(Joshi,2001)。

首先,如果中国的情况与在印度的发现类似,那么就不应该存在一个在中国企业内广泛使用的包含共同子工具的以控制為目的的管理会计标准工具包。

假设1:存在一个在中国至少90%以上企业广泛使用的包含共同子工具的管理会计标准工具包。

同样,组织变量:额外的管理会计人员培训(无论强制还是自愿的,企业内部还是外部提供的)、企业规模(通过对员工数量所反映的工作环境复杂性和年销售收入所显示的资源可用性进行操作)、企业的所有制形式(国有、合资和私营),以及该公司是否为有外国合作伙伴参与的合资公司都不应该与引入以控制为目的的管理会计工具相关。

假设2:额外的管理会计培训不影响中国企业采用管理会计工具。

假设3:企业的员工数量不影响中国企业采用管理会计工具。

假设4:年销售收入不影响中国企业采用管理会计工具。

假设5:企业的所有制形式不影响中国企业采用管理会计工具。

假设6:企业是否为有外国合作伙伴参与的合资公司不影响中国企业采用管理会计工具。

三、研究方法

本研究采用问卷调查和采访相结合的方法。

为了解以控制为目的的管理会计工具在中国企业中的使用情况,笔者设计和测试了一个普通话版本的封闭式网上问卷调查。联络人以下列人群为便利潜在受访者:从前的同事、同学、朋友以及熟人。受访者以自愿并匿名的方式参与作答。

这种基于主要受访者的数据可能存在偏差且信度较低(Mezias and Starbuck,2003)。为了弥补这一问题,本研究只收集了有足够回答能力的受访者的数据。另外,数据的收集只针对可观察的行为或是明确的目标,而不是理论构想。然而,偏差残留依然可能存在。

为进一步限制关键回应偏差及弥补网上调查的固有不足,随后与受访者中的10位进行了访谈。这些访谈有助于证实和扩展研究的发现。

四、数据收集

研究的目标人群包括:(1)网上调查的中国企业的内部管理控制部门;(2)访谈企业的首席财务官。网上调查问卷于2013年3月中旬发出。两周后通过电子邮件发送提醒信。虽然调查的数据收集在2013年4月中旬正式结束,但稍后收回的7个回复也包含在分析数据库中。接受调查问卷的313家公司中共有124家作答。相对于大多数调查研究的回复率,这里39.6%的参与比例似乎是相当可观的。此外,分别于2013年6月与4名首席财务官、9月与6名首席财务官进行了访谈。

(一)被调查企业的特征描述

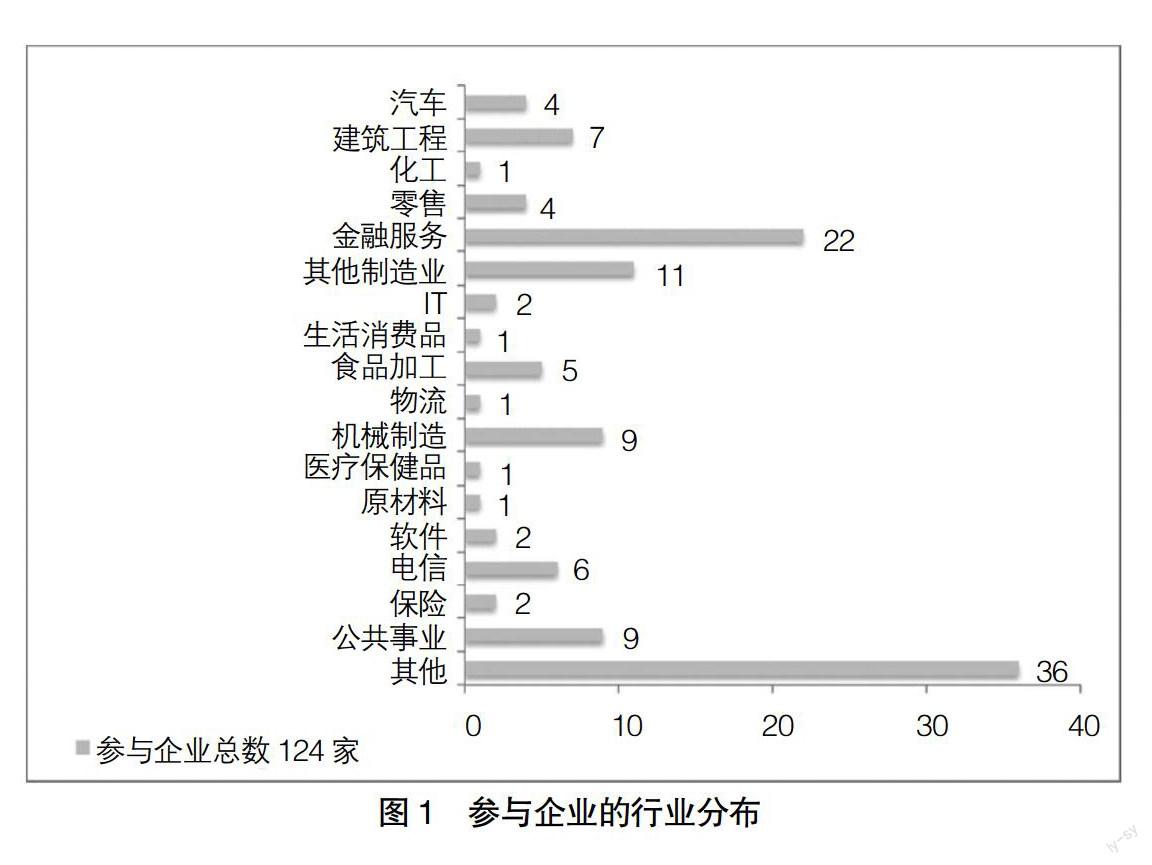

图1反映了参与调查企业的行业分布。88个在问卷中提及的行业被归入共17个特定类别中。被提及最多的行业类别(22次或者是25%)为金融服务,它包括银行、会计、审计、券商、投资咨询等。其他相对较多被提及的类别还包括其他制造业、机械制造、公共事业、建筑和电信。

中国国内生产总值的部门比例为:农业10.1%、工业45.3%、服务业44.6%(CIA,2013)。不计农业的话,工业和服务业的占比为50.349.7。对88家清楚写明所在行业的公司样本的研究表明,其中工业(汽车、建筑工程、化工、其他制造业、生活消费品、食品加工、机械制造、医疗保健品、原材料和软件)所占比重为47.7%;服务业(零售、金融服务、IT、物流、电信、保险和公共事业)占52.3%。因此,企业样本的行业分布除农业和矿业外与中国经济结构非常接近。

大部分参与此次调查的企业(70家)为员工数少于250人的中小型企业。但也有11家企业员工数超过5万。按2012年年销售收入进行分类,企业分布较为均匀,有35家企业销售收入少于2.5亿元人民币,15家企业超过500亿元人民币。

这些企业的所有制形式也显示了有趣的组合。纯私有制企业是主要形式(76家),其次是纯国有制企业(31家)。然而,也有一些国有制企业带有部分私营参与者(7家)以及私有制企业带有部分政府参与者(8家)。另外,还有17家企业是中外合资企业。

与企业的所有制形式一致,110家企业采用中国会计准则,16家采用国际会计准则(IAS)和国际财务报告准则(IFRS)。此外,有8家企业答复其报告采用其他标准,主要包括美国公认会计准则(USGAAP)或者是德国商法典(HGB)。因124家企业共产生134个回复,表明其中一些企业必须根据两套不同的标准制作会计和报表。

(二)调查参与者特征描述

网上调查的第一部分是对受访者的基本人口信息调查。57人答复为男性,65人为女性。年龄在20到52岁之间,平均年龄32.8岁。

所有124位受访者回答了关于职务的问题。其中出现最频繁的答复为“注册会计师”(17位,14.5%)。关于他们在现任职务上已任职多久的问题共有118位参与者作答。答案为2个月到30年不等,平均时间略低于6年。

此外,受访者中(87位,70.7%)回答说他们曾为现在的职务接受过专门的在职培训。其中超过半数的人(53人)表示曾自愿接受过外部培训,而相对较少数量的人(47人)则由公司指令参与过全职内部培训。另有38人表示曾自愿参加过公司的内部职业培训。在总共138份答复中,87位受访者中必定有相当一部分曾参与过两到三种形式的培训。

综合以上描述,网上问卷的答复人更像是一名30多岁的女注册会计师并在目前的职位上已工作近6年。她曾自愿参加过外部提供的企业内部管理控制培训,同时也自愿或强制地接受过内部培训项目。她所在的公司是一家完全私有的执行中国会计准则的中小型企业,并正在试图与其他强劲的竞争企业取得同样的成功。

(三)访谈对象特征描述

10位面对面受访者的受访时间都在一到两个小时左右。其中8位首席财务官或财务部门总监、1位公司老板、1位高级会计师。5位男士、5位女士、年龄在27到49岁之间。他们都曾为其现任职位接受过专业培训,并有5到20年的工作经验。

他们所就职的企业中4家为私人企业,4家为国有企业,另外两家为中外合资企业。其中一家是中德合资,还有一家是中美合资。共有6家企业来自制造业,另外4家来自服务行业。企业雇员人数为30至15 000人不等。企业2012年年销售收入在3 000万元到10亿元人民币之间。可见,个人访谈对象及其所在企業与问卷调查的受访者和所在企业具有相似的广泛性。

五、研究结果

(一)用于控制目的的管理会计工具包

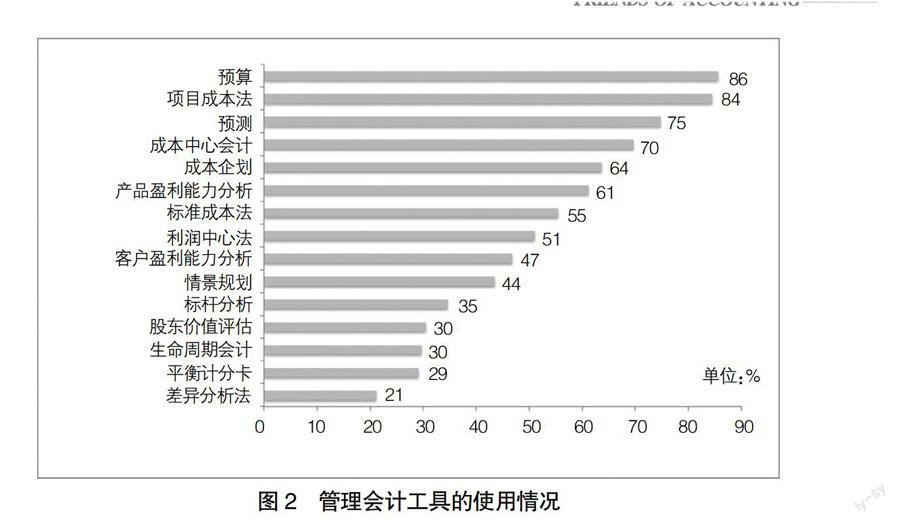

本次调查共向受访者询问了15种特定工具的使用情况。其中11种工具曾在类似的早期研究中被提到过(Dressler,2007;Barkalov et al.,2010),笔者又添加了4种工具,分别为标杆分析、情景规划、标准成本法和差异分析法。图2按照工具在受访企业中的使用比例进行排序。目前使用最广的2个工具是预算和项目成本法。据此,可以认为大多数公司都采用它们。虽然预测和成本中心会计也广受欢迎,但运用并不普遍。中国管理会计人员采用目标成本和产品盈利能力分析的要更少些,只有略多于半数的企业采用标准成本法和利润中心法。采用客户盈利能力分析和情景规划的则更少。标杆分析、股东价值评估、生命周期会计和平衡计分卡很少被用到,差异分析法的使用相对最少。因此,目前中国不存在普遍使用包含由不同种类子工具任意组合而成的管理会计工具包。

(二)管理会计工具使用的组织影响因素

用于分析因变量的5个解释变量为额外的管理会计师培训、员工数量、年销售收入、所有制形式、拥有外国合作伙伴的合资企业。管理会计人员培训是二分变量。接受过此类培训的个体很可能更容易熟悉和接受管理会计工具。员工数量是企业的一项复杂性指标。可假定在复杂的决策环境中高级主管更容易意识到以控制为目的的管理会计工具所具有的实用性,并对它们更为依赖。年度销售收入(2012年)是企业金融资源的供给指标。企业拥有的金融资源越多就越有可能投资于昂贵的IT系统来为现代管理会计活动提供必要的支持。而且因规模大,他们能够将与此系统相关的固定支出分散到更多的单位产品中去,以降低每个单位产品的IT成本,使得此系统更易获得财务支持。以所有制形式分类,国有制和私有制处于两端。在它们当中分别是国有制占主导和私有制占主导的中外合资企业。中外合资企业是另外一个二分变量,选择他们是因为之前的研究强调中外合资企业对西方管理会计实务在中国企业中的扩散起到一定作用。

表1反映出解释变量之间的相互关系。一个明显的趋势是,受访者所在企业的员工越多其接受在职培训的比例也就越高。企业员工数量越多越有可能产生高的年销售收入,同时也就越容易由国有企业和外国合作伙伴组建合资企业。对他们来说,年销售收入高的企业容易吸引更多人才,同时也比较容易倾向于形成国有企业和外商的合资企业。最后,中外合资企业也比较容易吸引更多的人才和获得更高的年销售收入。由于因变量的多重共线性易造成关联,故排除使用多元回归模型解释管理会计工具应用的可能性。

表2显示了解释变量与企业是否使用特定管理会计工具之间的关联。最有力的解释变量是员工数量。员工越多的企业越有可能使用15种工具中的11种。其次是年销售收入。企业的资源越多越倾向于使用平衡计分卡、标杆分析、预算、客户盈利能力分析和差异分析。对管理会计人员的在职培训也与平衡计分卡、利润中心控制和情景规划相联系。中外合资企业更加倾向于利用标杆分析、利润中心法和差异分析法。国有企业倾向于大量使用标杆分析和预算。项目成本(84%)、成本中心会计(70%)和标准成本核算(55%)与解释变量间则没有明显相关性。前两者可能是由于其使用已经相对较为广泛。

六、讨论

事实上,上述报告的调查结果包含了很多关于管理会计在中国的有趣暗示。第一,人口基本信息显示中国管理者要么还没有意识到或者最近才意识到以控制为目的的管理会计对经济活动有多重要。承接这一任务的基本是年轻人,他们的从业时间较短,对其目前的职业也缺乏经验。无一例外的,这些人在大学期间几乎没有接受过与控制工作相关的教育(Wang,2007;Wu and Schffer,2010;Schffer et al.,2010)。此外,近30%的受访者大学毕业后没有接受过再教育和培训。剩余70%的调查参与者接受其所在职位的一些(附加)培训。然而,对首席财务官的访谈证实,他们所接受的培训内容主要涉及内部审计、公司绩效以及风险管理,即并不涉及基于现代管理会计实务的特定管理会计工具。此外,选择让年轻、专业经验不足和缺乏所需技能的人来承担管理会计职责也导致他们在其职位上缺乏应有的影响力和威望。因此,尽管过去35年管理会计创新在不断地扩散,很多中国高级管理层似乎依然没有意识到“西式”的管理会计可以在其组织中发挥重要作用。对首席财务官的采访也进一步加强了这一印象,他们表示听说过某些特定的管理会计工具,但却并不知道如何使用。

第二,尽管现代管理会计工具在中国有被使用(Firth,1996;OConnor,Wu and Drury,2007;OConnor et al.,2011),但尚未普及。如表2所示,被调查企业中至少一半尚未采用客户盈利能力分析、情景规划、标杆分析、股东价值评估、生命周期分析、平衡计分卡以及差异分析作为其管理会计实务。因此,很多管理会计工具在中国企业中缺乏广泛认同。在对首席财务官的访谈中发现,造成这种情况的原因可能是:与新型管理会计工具相比,很多企业高管仍更习惯使用中央集权的社会主义计划经济时期所采用的传统工具如预算、成本中心会计和标准成本法。

第三,预算确实是在中国使用最广泛的管理会计工具,参与调查的企业中有86%的企业表示使用预算(Chow et al.,2007)。然而,事实是参与调查的企业中仍有约15%的企业尚未采用两种应用最广泛的工具中的任何一种(预算以及项目成本法),这也表明仍有相当大数量的企业还没有使用这些工具。访谈中首席财务官对这种现象给出了一些解释。一方面,预算和项目成本法没有广泛使用是因为国有企业的子公司只需从上层接受预算和订单。这些公司在其所在领域基本处于准垄断状态。对他们来说,达到政府要求的物量产出和交付指标要比提高效率和降低成本更为重要。虽然他们的员工可能掌握着管理会计知识并享有足够的技术支持,但他们并不使用它,因为这些企业可以优先获得贷款和执政党的支持以确保他们的发展(这样做显然潜在地牺牲了更好的选择)。

另一方面,私营企业往往缺乏所需人才,不能提供足够的IT支持,也没有充足的时间从事控制方面的活动,并且,他们的高层管理者的注意力主要集中于如何获取下一份订单,而非注重战略和业务规划。这些私营企业往往是家庭型的中小企业,他们是中国经济的骨干力量。中国有超过1 000万家私营企业,占国民生产总值的60%。根据中华全国工商业联合会统计,截至2011年末,超过80%的私营企业被划分为家庭型企业(Mo,2013)。

此外,受访的首席财务官表示,为了执行2009年7月1日起开始执行的《企业内部控制基本规范》,企业常常将内部管理控制系统的设计外包给咨询公司。由此开发出来的系统可能不易被企业管理者所接受和使用,所以最终导致管理者出于自身而非企业利益的考虑继续使用过去的旧做法。或者,他们尝试使用新系统,但遇到的巨大困难和由此产生的挫败感使其最终放弃了计划、预测、预算以及沟通。

公平地讲,首席财务官在访谈中也提到一些新兴变化的事实。例如,一家国有石油企业开发了一套内部预算系统,政府将其树立为典型。同样,某国有航天制造企业刚刚安装了SAP软件并着手准备制定3年的滚动计划。然而,相当多发展中的问题也证明,航天制造企业还无法就此根据各部件的成本作出采购还是自产的决策。同样,某西方集团的中国子公司于2008年安装了以控制为目的的管理会计系统,但却很少使用。对子公司财务业绩的满意使得当地的首席执行官要求其首席财务官“谨慎使用管理会计”,以避免对现有和谐、成功的团队造成冲击。

第四,采用特定管理会计工具的企业数量似乎通常与工具的复杂性相关,然而这也有例外。例如,预算和成本中心会计要比预测和项目成本法容易很多,但有些中国企业这些工具都未使用。导致这一现象的原因可能由于中国现在的情况接近于20世纪50年代的德国,市场对物品的需求巨大导致企业生产的全部商品都可以销售一空。企业只要可以外部化他们的大部分环境成本和劳动力成本,那么准确的计划、预期以及精确地按照对象和活动进行成本分配就显得没那么重要了。因此,这些工具也就没有多少存在的必要了(Rickards,2007)。与20世纪60年代德国管理会计工具应用形势的转变一样,随着国家持续向价值链上游进军、竞争加剧以及经济增长放缓也必将推动管理会计在中国应用形势的转变。

成本企划、产品盈利能力分析、标准成本法、利润中心法以及客户盈利能力分析由于缺乏标准化软件可能较难得到广泛应用。情景规划也是如此。访谈中首席财务官认为无法获得适当的信息限制了标杆分析的使用。股东价值评估、生命周期会计和平衡计分卡则都是很复杂的工具,有效使用上述工具需要很高的技能。以平衡计分卡为例,使用它需要从各种来源获取相应的数据,将数据输入到一个彼此相关的逻辑关系中去,然后再结合清晰的模型进行分析,所有这些构成了一个相当大的挑战。

一个明显例外的管理会计复杂性与其使用率的反向关系表现在差异分析法上。尽管差异分析法只有中等复杂,但调查中只有21%的企业使用了它。这个结果对于中国管理者来说是不为惊讶的,因为他们根本没有认真对待预算。他们不愿意使用这种工具,也可能是由于根植于中国非正式制度中的某些禁忌,如“关系”或者“面子”(Wu and Schffer,2010)。例如在订货时,与某人有较好的私人关系可能比效率和有效性信息对决策起到更为重要的作用。同样,在一个崇尚谦虚和平均主义的社会里总结有利偏差可能会造成某人的尴尬,而总结不利偏差则可能导致管理者失去同事的尊重。改变这种情况很大程度上取决于管理者的态度。当高管们接纳以控制为目的的管理会计时,基层工作人员似乎会更热心于学习和分享他们所了解的管理会计相关知识,并更愿意使用它们。随着竞争的激烈以及高管们逐渐意识到战略和业务控制对组织发展的助力作用,中国企业会更为自愿地采用方差分析法,并比今日更频繁地检测其资源的不利发展偏差。

第五,访谈分析与图2提供的证据否定了假设1的观点。在大多数中国公司中尚不存在由某些子工具组成的管理会计标准工具箱。即使是表1中得分最高的预算和项目成本法也并非随处可见。这种情况似乎与印度以及海湾合作委员会国家类似,管理者依然依赖于传统的管理工具,而不愿意尝试新的工具(Joshi,2001;Joshi,Bremser,Deshmukh and Kumar,Gulf Cooperation Council Countries)。盡管管理会计工具早在20世纪八九十年代已经开始传入中国(Firth,1996;OConnor et al.,2004;Wu and Boateng,2010;OConnor et al.,2011),但到目前为止,在许多企业中,包括国有和私营企业都依然尚未普及。事实上,很多现代的工具还未得到普遍的认同。

第六,在早期研究中(Firth,1996;OConnor et al.,2004;Wu and Drury,2007;OConnor et al.,2011)提到的一些組织变量如管理会计培训、公司规模、合资企业在本研究中得到了证实。目前的调查还表明企业的规模是非常重要的组织变量,它既体现在对环境复杂性的反映上(以员工数量为指标),也体现在资源可用性的测量上(年销售收入)。此外,本次调查首次发现,所有制形式对采用现代管理会计实务也有影响,其中私营企业普遍落后与国有和合资企业。因此调查结果不支持假设2至假设6。与假设正相反,尽管这些组织因素对特定工具使用的影响不同,但变量中的每一个似乎都有助于全面解释所观察到的行为。

七、局限性

当前研究的缺陷主要来自于研究方法。方法缺陷表现在4个方面。第一,研究对象不是在中国企业中抽取的随机样本。因此,这里呈现的结果只描述了方便的调查样本。第二,研究中管理会计工具的选择很大程度上来自于先前的研究,未形成一个总括的系统。可以想见,基于更多或不同工具组合的调查会产生不同的结果。第三,调查很大程度上依赖于管理会计人员的回复,因此存在残留关键被调查者偏差的可能(Mezias and Starbuck,2003)。第四,因果变量之间的相关性(multi-collinearity)以及对大量管理会计工具的调查排除了一个简洁的用以解释应用管理会计工具的多元回归模型的开发。

八、综述、策略和研究建议

只要经济的快速膨胀继续,并且企业可以将其低效造成的劳动力和环境成本外部化,那么中国企业对转变管理会计实务就缺乏动力。尽管如此,当前研究的另一个目的还在于向政策制定者提供下决心应用现代控制实务的有用信息。实际上,最近若干有志于此的组织已经为提升中国管理层对该问题所涉及范围和意义的认识作出了第一步努力。如,2013年10月上海国家会计学院、德国管理控制师协会和德国CA管理控制学院在上海组织了第一届中德管理控制论坛。数百家企业的管理者出席了论坛。上海第一财经电视频道(CBN)、新理财、中国会计视野网站都广泛报道了此事。

受益于上述事件,更多有发展眼光的企业可以通过招聘、培训(内部或外部的)以及资助取得管理会计资质的人员来获得长期的竞争优势。这些努力与20世纪50年代至60年代早期位于德国和澳大利亚的英美子公司和当地的一些发起者(尤其是德国CA管理控制学院)所做的一致。

有志于此的企业和政府可以通过为中国一些国家重点大学在该领域提供教学和研究岗位来鼓励和支持管理会计在中国的发展。他们也可以提议改革会计学科的教学大纲,包括增加将管理控制纳入主修课程和将现代管理会计技能更多地纳入教学重点的可能性。扩展内部和外部培训项目使管理者们熟悉了解更多现代会计工具和它们的实际应用也是非常适宜的办法。政府以比如税收抵免的形式支持中小型家族企业增加管理会计培训和IT系统建设可能会对那些至今仍处于会计现代化主流之外的企业产生重大影响。这些行为将为国家未来管理会计能力更为迅速地发展奠定基础。

此外,本国与外国企业在中国的合作运营有助于增强相互间的交流。前者可以从合作伙伴处学习到更多关于管理会计的知识。后者则可以通过合作伙伴向供应商讲授内部管理会计的重要性。实际上,一些首席财务官在访谈中确有提出,他们可以通过组织研修班或者其他方式传递必要的知识。更多的中外合资企业能够加速这种传递。

当然,一些障碍仍然存在,包括政府或控股公司的干预或保留决策权,高管们对管理会计和其重要性知识的缺乏、员工反对变革以及对非正式商业关系的依赖程度超过对效率和效力的依赖程度。然而,如果下定决心面对这些障碍,则没有什么是不可逾越的。

跟随第一阶段的研究,笔者打算继续检验中国企业管理会计的不同方面。在下一个调查和访谈中将探索使用规划、预算编制和预测的业务驱动,这些活动所使用的IT系统的实用性和品质,以及目前中国企业的企业业绩管理。笔者希望建立一个更大的参与平台。这样做有几点好处。首先,这将有助于按时间序列对现代管理会计工具的引入、扩散或传播进行分析。大平台的建立也使对国企、私企,以及包含在两者之间的本土企业与来自不同国家合作伙伴组成的合资企业进行更为严谨的调查成为可能。有理由相信,在合作一段时间后,以更多信任为基础的关系将有利于对公司内部资料的访问和对运作程序的直接观察。事实上,这将会减少研究结果对管理者认知以及他们在调查和访谈中有选择回复的极度依赖。运用大平台也助于增加首席财务官和财务经理的访谈人数,进而提升其信度和分析有效性。然而,由于资金和人员有限,受访企业的地理分散性给研究带来的巨大困难仍然会存在。

虽然费时费力,但鉴于此项研究对行政决策、政府方针的制定以及管理会计未来在中国的发展所可能产生的重要影响,后续研究仍值得进行。

【参考文献】

[1] Barkalov,I. & J.Martin. & P. Wagner. Forward Visibility[M]. Capgemini Consulting,Frankfurt,2010.

[2] Burns,T. & G.M. Stalker. The management of innovation[M]. Tavistock Publ.,London,1961.

[3] Chan,L. & W. Rotenberg. Accounting,Accounting Education,and Economic Reform in the People's Republic of China[J]. International Studies of Management & Organization,1999:29(3): 37-53.

[4] China Briefing. China Issues Legislation for Internal Control Framework[EB/OL].http://www.china-briefing.com/news/?s=Basic+Standard+for+Enterprise+Internal+Control.+,11/2008,2008.

[5] Chow,C.W.& R.-R. Duh & J.Z. Xiao. Management Accounting Practices in the People's Republic of China,In Handbook of Management Accounting Research Edited [M]. Chapman,C. S. & A. G.Hopwood. & M. D. Shields.: Elsevier,2007:923-967.

[6] Chow,C.W. & M.K. Krist & M.D. The effects of pay schemes and probabilistic management audits on subordinate misrepresentation of private information: an experimental investigation in a resource allocation context[J]. Behavioral Research in Accounting ,1995 (7): 1-16.

[7] Chow,C.W. & Y. Kato & M.D. National culture and the preference for management controls: an exploratory study of the firm-labour market interface [J].Accounting,Organizations and Society,1994,19 (4):381-401.

[8] Dressler,S. Controlling-Tools bei Automobilzulieferern Bedeutung und Anwendung[J]. Der Controlling-Berater,2007 (2): 237-250.

[9] Firth,M. The diffusion of managerial accounting procedures in the Peoples Republic of China and the influence of foreign partnered joint ventures[J] Accounting,Organizations and Society, 1996,21(7,8): 629-654.

[10] Granlund,M. & K. Lukka. Its a small world of management accounting practices[J].Journal of Management Accounting Research,1998 (10): 153-179.

[11] Hahne,Y. & H. Schmitz & A. Vetter: Lebenszyklusanalysen mit modernen Software-Tools[J].Controlling,2002,14(1):25-30.

[12] Haltmaier,J. Challenges for the Future of Chinese Economic Growth,International Finance Discussion Papers No. 1072,Board of Governors of the Federal Reserve System [M]. Washington DC,2013.

[13] Handfield,R.B. & K. McCormack. What you need to know about sourcing from China[J].Supply Chain Management Review,2005(9): 28-36.

[14] Hong,E. & L. Sun.Dynamics of internationalization and outward investment: Chinese corporations strategies[J]. The China Quarterly, 2006(187): 610-634.

[15] Joshi,P.L. The international diffusion of new management accounting practices: the case of India,Journal of International Accounting [J]. Auditing and Taxation,2001(10): 85-109.

[16] Lee,C.W. Financial restructuring of state owned enterprises in China: The Case of Shanghai Sunve Pharmaceutical Corporation,Accounting[J].Organizations and Society,2001,26(7): 673-689.

[17] Li,J.J. & L. Poppo & K.Z. Zhou. Do managerial ties in China always produce value? Competition,uncertainty,and domestic vs. foreign firms[J]. Strategic Management Journal,2008,29(4): 383-400.

[18] Luhmann,N. Soziale Systeme: Grundriss einer allgemeinen Theorie [M]. Suhrkamp Publisher,1984.

[19] Mezias,J. M. & W.H. Starbuck. Studying the accuracy of managers perceptions: A research odyssey[J]. British Journal of Management,2003,14(1):3-17.

[20] Meyer,J.W. & B. Rowan.Institutionalized organizations: formal structure as myth and Ceremony[J]. The American Journal of Sociology,1977,83(2): 340-363.

[21] Mo,L. Murky Future for Chinas Family Firms[J]. International Herald Tribune,2013,2(8):15.

[22] OConnor,N.G. & C. Chow & A. Wu.The use of “Western” management accounting/controls in Chinas state-owned enterprises during economic transition,Accounting[J].Organizations and Society,2004,29(3,4):349-375.

[23] OConnor,N.G.,Vera-Mu■oz,S.C.and Chan,F. Competitive forces and the importance of management control systems in emerging-economy firms: The moderating effect of international market orientation[J].Accounting,Organizations and Society,2011,36(4):246-266.

[24] Perrow,C. Complex organisations: A critical essay [M]. Random House,New York,1986.

[25] Pfeffer,J. & G.R. Salancik.The external Control of Organizations-A Resource Dependence Perspective [M]. Harper & Row,Publishers Inc.,1978.

[26] Rickards,R.C. Budgetplanung kompakt[M]. Oldenbourg,München,2007.

[27] Rickards,R.C. BSC and Benchmark Development for an E-Commerce SME[J].Benchmarking: An International Journal,2007,14(2): 222-250.

[28] Sch■ffer,U.& X.Wang,X. & J. Weber & Y. Wu. WHU Controller Panel China: Benchmarking Study 2010 [C]. Institute of Management Accounting and Control,WHU - Otto Beisheim School of Management,Vallendar.

[29] Shields,J.F. & M.D. Antecedents of participative budgeting[J]. Accounting,Organizations and Society,1998,23(1): 49-76.

[30] Skousen,C.R. & J.- L.Yang. Western Management Accounting and the Economic Reforms of China[J]. Accounting,Organizations and Society,1988,13(2): 201-206.

[31] Wang,X. Controlling in der VR China[J]. Rechnungswesen & Controlling,2007(16):5-9.

[32] Wu,J. & A. Boateng: Factors influencing changes in Chinese management accounting practices[J]. Journal of Change Management,2010,10(3): 315-329.

[33] Wu,J. & C. Drury. An exploratory study on the environmental factors influencing the adoption of MAPs in Chinese SOEs and JVs[J].Journal of Technology Management in China,2007,2(1):54-70.

[34] Wu,J. & U. Sch■ffer. Controlling in China? What are you talking about? [J]. Controller Magazine Spezial Controlling international,2010,35(1):20-21.

[35] Xiang,B. Institutional factors influencing China's accounting reforms and standards[J]. Accounting Horizons,1998(6): 105-119.