资产可抵押性、融资约束与企业性质

2015-10-19曾凯艾健明

曾凯 艾健明

【摘 要】 通过对中国制造业上市企业的经验研究发现,资产可抵押性能够有效缓解非国有企业的融资约束。同时,对融资约束的影响呈现逐年减弱的趋势。对于国有企业,资产可抵押性对融资约束影响不显著。

【关键词】 资产可抵押性; 融资约束; 企业性质

中图分类号:F406.7 文献标识码:A 文章编号:1004-5937(2015)20-0062-04

一、引言

非国有企业作为我国经济发展的重要部分,为经济增长和就业提供了动力,然而非国有企业,尤其是中小企业的融资难问题一直存在。在经济下行时期,银行等金融机构为了完成自身业绩增长指标,在出现银根紧缩、贷款规模小的情况下,提高了中间费。大量的民营企业、中小企业求助影子银行、民间借贷,财务费用上升(国务院发展研究中心企业研究所,2013)。虽然很多非国有企业拥有良好的发展态势和较好的行业前景,但却没有获得市场的肯定,难以筹集资金。相反,部分存在产能过剩、行业发展态势不乐观的国有企业仍然能够获得资本市场的融资。这就是一个较为矛盾的现象,值得进行分析研究。

从已有文献成果看,大多将企业性质作为一个控制变量或者虚拟解释变量分析融资约束,并未作出具体的解释。本文则以制造业上市企业为样本,从资本市场的发展,以及资产可抵押性对融资约束的影响角度,来具体分析国有企业和非国有企业的不同。

二、文献综述与理论分析

Fama较早对资本市场的有效性进行了分析,将其分为强式有效市场、半强式有效市场和弱势有效市场,认为在强势有效市场中企业股票价格反映了所有信息,所有交易者也都能及时获得真实的信息。在我国资本市场经过几十年的发展,资本市场的体制和法律也逐渐完善。然而,在股票市场里面仍然存在着内部交易、虚假信息等问题,相关法律体制和监管还有需要健全完善的地方。刘秀芳(2002)和周四军(2003)等研究表明,我国的股票市场处于弱势有效阶段。投资者获得的信息存在噪音,导致投资的效率偏低,资金也就不能够流入需要的企业。从我国债券市场来看,起步时间相对较早,但是发展较为缓慢,主要集中在国债,而公司债份额相对较小,只占12%左右。近年对资本市场的研究较多集中在内部资本市场效率(王峰娟和粟立钟,2013;谢军和黄志忠,2014),对外部资本市场效率研究较少。经过股权分置改革以及一系列的政策促进资本市场发展,研究我国资本市场的发展对于企业的融资是有重要意义的。徐玉德等(2011)发现市场化水平越高,信息披露质量对新增银行借款的作用越显著。

MM理论认为在强式有效市场的基础上,内部融资和外部融资的效率相同,并且企业融资取决于其投资的效率,与资本结构无关。刘伟和王汝芳(2006)通过对直接融资和间接融资效率的比较,进而分析资本市场效率,研究发现直接融资与固定资产投资比率的提高对经济有积极作用。陈学胜等(2012)研究发现资本市场开放有效缓解了企业的融资约束。

融资约束源于信息不对称(高文进等,2015)。在不完善的资本市场情况下,收集信息成本过高产生了信息的不对称,由此导致逆向选择问题。信息成本较高时,企业要想获得融资就要支付较高的融资费用以满足投资者的风险溢价。当融资费用过高就产生了融资约束,阻碍企业的发展。同时,为获得融资,企业需要向外界传递一个信号,向投资者保证其资金的安全和升值,这时就需要将资产进行抵押。随着资本市场进一步完善,信息不对称程度降低,获取信息的成本降低,理智的投资者会考虑将资金投入有发展前景的企业获取资金的保值和增值,这样可抵押资产对融资的影响会降低。

在中国,由于特殊制度背景和文化,国有企业和非国有企业在融资上面临着很大的差异。对于非国有企业,其融资能力不仅与自身发展相关,還与市场效率紧密联系。在市场效率较高的情况下,资本流向效率高、能产生更多收益的企业。而在市场效率较低时,资本市场存在逆向选择问题,往往需要抵押物进行担保才能获得融资。陈战运(2014)发现中小企业的资产担保价值是影响融资的因素之一。而对于国有企业而言,在转型时期政府在资源配置中仍然发挥重要作用。孙铮等(2006)研究发现,在转型经济国家中,政府对部分资源配置的垄断权使得国有企业获得更多的政府补助,相当于政府为国有企业融资提供隐性担保。同时,在股票市场,上市和配股都受到国家的管制,国有企业凭借与政府的关系能够相对容易地从股票市场进行融资。而投资者也因为这种“国有”背景,产生了信任,乐于进行投资。这时,资产可抵押性对于国有企业融资的影响就会降低。

由此,提出假设1:对于非国有企业,资产可抵押性能够降低融资约束,对融资约束影响的效应逐年递减。

假设2:对于国有企业,资产可抵押性对融资约束无明显影响。

本文基于2009—2013年制造业上市企业数据,从抵押资产对融资约束影响的变化来分析国有企业与非国有企业的差异。

三、研究设计

(一)样本选择

本文选取2009—2013年制造业上市企业为研究对象,剔除ST公司、资不抵债公司以及数据缺失的公司,最终得到5年2 950个观测值。现金、流动资产、流动负债、应收账款、固定资产、存货、总资产、上市年限、营业收入等数据均来自国泰安数据库。同时对所有连续变量进行Winsorize缩尾处理。

(二)研究模型

采用可抵押资产对融资约束进行分析,来探究我国不同性质企业的差别。参考郭桂花等(2014)的模型并进行调整,建立以下模型。

FC=β0+β1×Collateral+β2×Growth+β3×ROE+

β4×Lev+β5×Ind+ε

被解释变量:FC表示融资约束水平。采用Hadlock and Pierce(2010)提出的SA指数。SA指数计算方式为:-0.737Size+0.043Size2-0.04Age。其中Size为企业规模,采用总资产(单位:百万元)的自然对数。Age表示企业年龄,即报表日与上市时间间隔。SA指数越大,表明企业的融资约束水平也越大。

解释变量:Collateral表示资产的可抵押性。我国担保法规定可抵押资产包括:抵押人所有的房屋和其他地上定着物;抵押人所有的机器、交通运输工具和其他财产;抵押人依法处分的国有的土地使用权、房屋和其他地上定着物;抵押人依法处分的国有的机器、交通运输工具和其他财产;抵押人依法承包并经发包方同意抵押的荒山、荒沟、荒丘、荒滩等荒地的土地使用权;依法可以抵押的其他财产,抵押人可以将前款所列财产一并抵押。由此发现,大多属于固定资产。因此,本文采用固定资产的对数表示资产可抵押性。

控制变量:Growth表示企业成长性;ROE表示净资产收益率;Lev表示资产负债率;Ind表示行业类别;G为企业性质。各变量如表1所示。

四、实证分析

(一)描述性统计

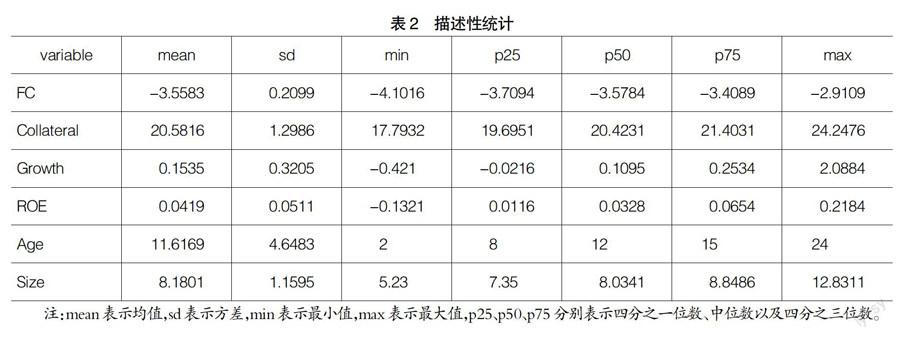

描述性统计如表2所示,结果显示,企业面临的融资约束水平FC存在差异,均值为-3.5583,方差为0.2099。可抵押资产Collateral的差异较大,均值为20.5816,方差为1.2986。销售增长率和净资产收益的差异在各企业间差异不大。但是企业年龄Age和规模Size呈现很大差异,方差分别为4.6483和1.1595。

(二)回归检验

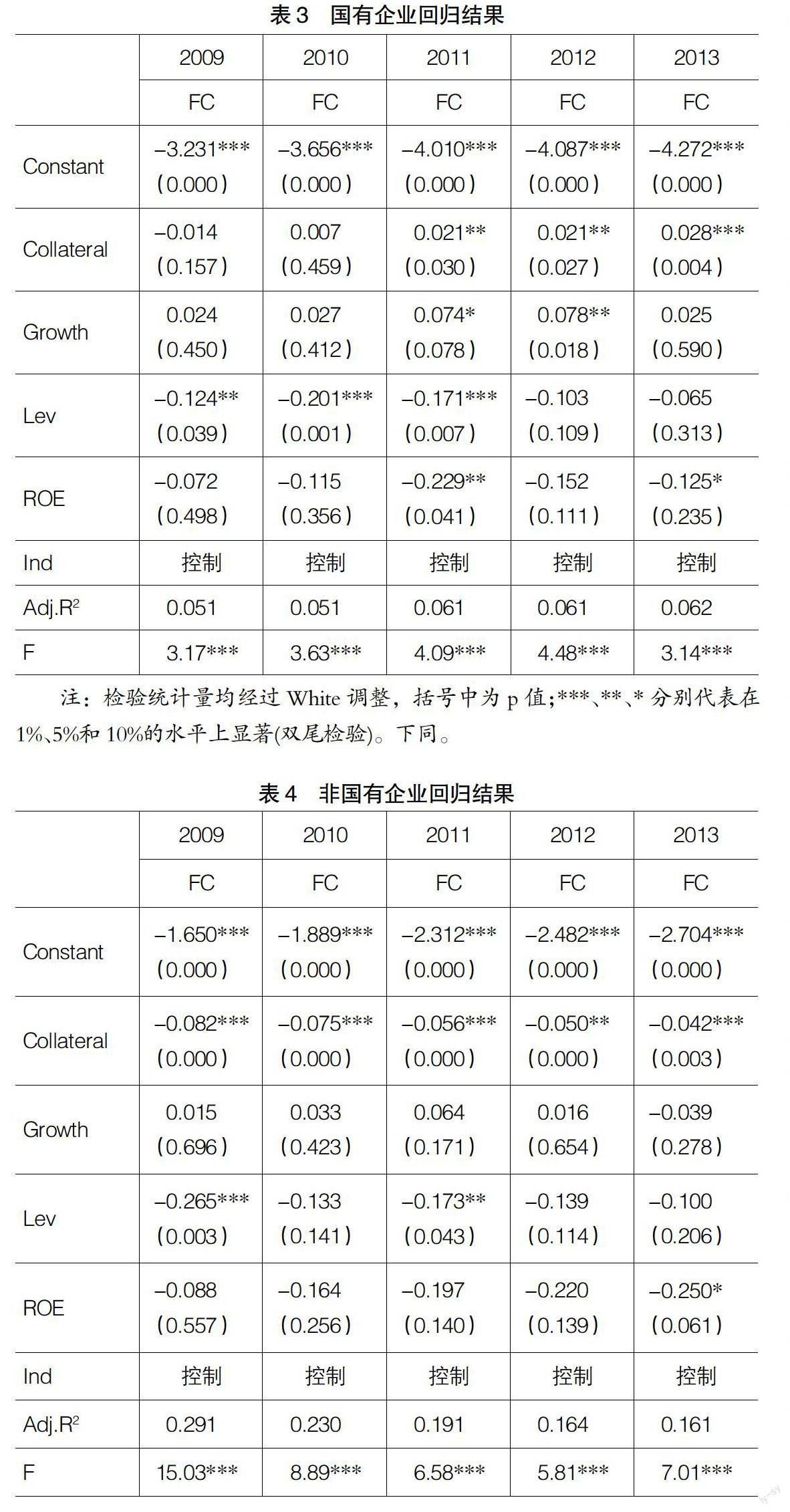

对国有企业和非国有企业按年度进行分组回归,国有企业结果如表3所示,非国有企业结果如表4所示。

回归结果显示,虽然国有企业的F值显著,但是R2较低,模型拟合度不高。非国有企业的F值显著,R2较高,拟合程度较好。说明对于国有企业,还有其他因素影响融资约束;而对非国有企业来说,可抵押资产能够较好地解释融资约束水平。

表4显示,在非国有企业中,抵押资产的系数的绝对值逐年降低,说明资产可抵押性对于降低融资约束的作用逐年减小。在资本市场进行融资时,抵押资产对融资的影响降低,这也反映出我国资本市场效率在2009—2013年期间有所提升。

在国有企业中,资产可抵押性对融资约束的影响较为特殊。从回归结果来看,仅在2011、2012和2013年中,资产可抵押性对融资约束会产生较为显著的影响。从影响的方向看,资产可抵押性会加大企业的融资约束水平,与非国有企业截然相反。

由此假设得到验证。

国有企业和非国有企业的差异,本文认为是因为企业制度变迁中国有企业的改革不完善以及资本市场效率的变化造成的。对于非国有企业而言,资源配置的效率同资本市场效率紧密联系。在市场效率偏低时,融资需要用抵押资产获得,以保证投资人资金的使用安全。随着市场效率的提高,获得信息成本降低,投资者对企业状况更加了解,融资的获得取决于企业投资项目的收益。国有企业发展受到政府的影响。政府行使公共产权的目标函数是多元的,利润最大化可能是一个次要目标。更为关注的是诸如经济高速增长、实现充分就业、抑制通货膨胀、维护社会稳定和政府权威等社会经济目标。这就为企业设置了体现社会偏好的激励约束规则,甚至不惜牺牲企业效率。由于企业承擔了社会责任,成本与利润并不确切反映企业的努力程度,当陷入困境时,政府不会坐视不管,而会给予外部援助(杨瑞龙等,2000)。因此,在融资方面,深受政府的影响。凭借“关系”,国企在间接融资上比非国有企业更具有优势,可以获取更低的贷款利率、更少的抵押要求、更高的信用额度。在直接融资方面,投资者对国家的信任,也更加会将资金投入国有企业,而不需要过度依赖抵押资产作为信号,向外传递资金的安全。因而也造成了与非国有企业的差异。

(三)稳健性检验

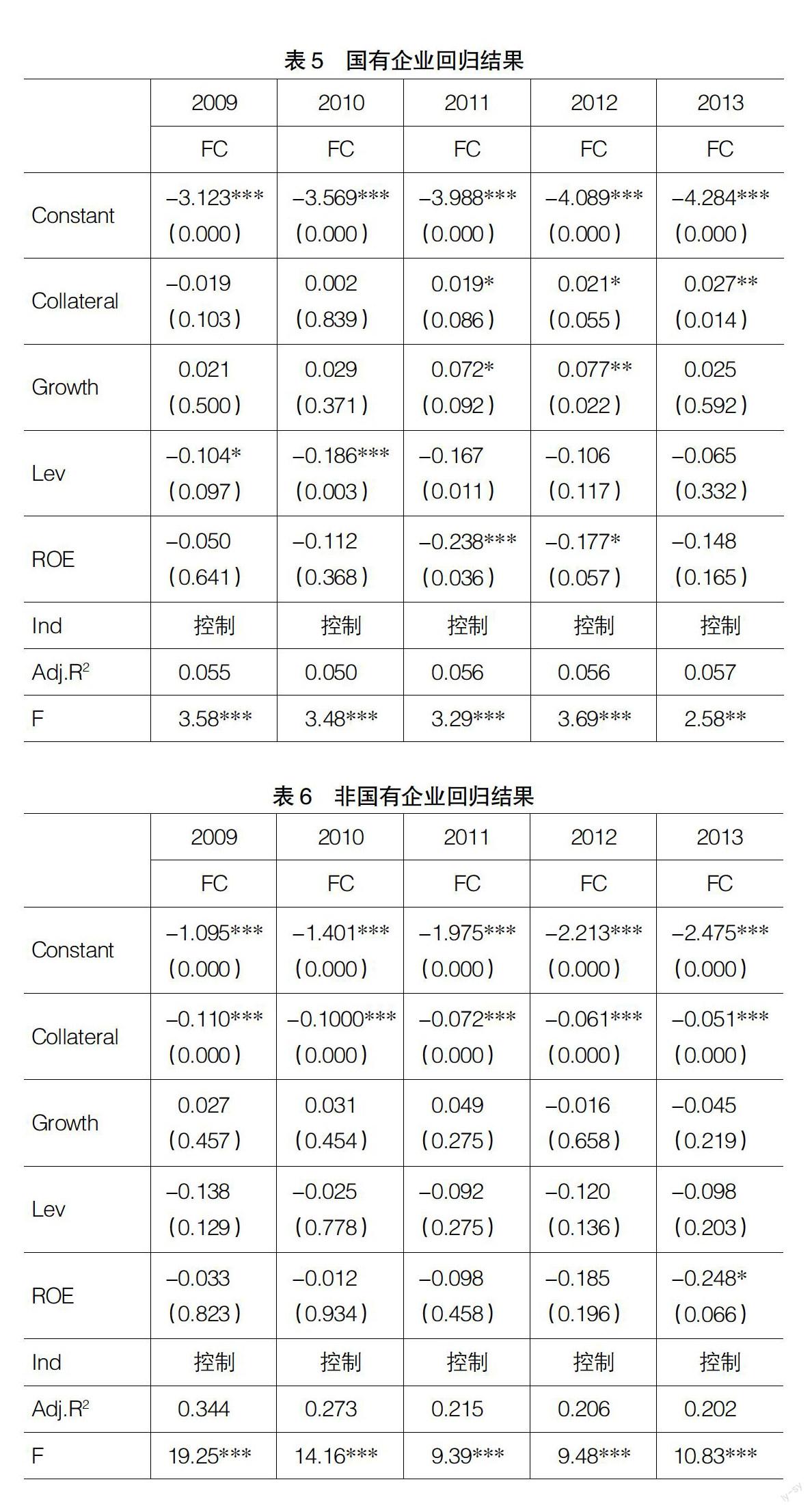

为了确保结果的稳健性,使用固定资产与存货之和的对数作为资产可抵押性的替代变量进行回归分析。对国有企业回归结果如表5所示,非国有企业回归结果如表6所示。

结果表明,国有企业与非国有企业在资产抵押性对融资约束的影响上有显著差异。对于非国有企业,资产可抵押性能够有效降低融资约束水平,影响逐年递减。

五、研究结论

本文从资产可抵押性对融资约束的影响的角度来探讨我国不同企业性质的区别。从非国有企业来看,企业的融资能力与资本市场的发展紧密相关,随着资本市场效率的逐步提升,其依靠可抵押资产获得融资的作用逐渐减弱。从国有企业来看,由于其特殊的国有背景,投资者对其信任,乐于将资金投入这样“安全”的企业并获得收益,造成了与非国有企业的显著差异。本文以独特的视角,从抵押资产获得融资的角度来分析不同企业性质的区别,丰富了相关的文献。

【参考文献】

[1] 国务院发展研究中心企业研究所. 中国企业发展报告2013[R]. 2013:134-135.

[2] 刘秀芳. 中国股市趋向弱势有效之实证研究[J]. 中央财经大学学报,2002(4):52-54.

[3] 周四军. 中国股市的弱势有效性检验[J]. 统计与信息论坛,2003(3):42-44.

[4] 王峰娟,粟立钟. 中国上市公司内部资本市场有效吗?——来自H股多分布上市公司的证据[J]. 会计研究,2013(1):70-75.

[5] 谢军,黄志忠. 区域金融发展、内部资本市场与企业融资约束[J]. 会计研究,2014(7):75-81.

[6] 徐玉德,李挺伟,洪金明. 制度环境、信息披露质量与银行债务融资约束——来自深市A股上市公司的经验证据[J]. 财贸经济,2011(5):51-57.

[7] 刘伟,王汝芳. 中国资本市场效率实证分析——直接融资与间接融资效率比较[J]. 金融研究,2006(1):64-73.

[8] 陈学胜,张建波,董文龙. 资本市场开放降低了企业融资约束吗?——基于中国上市公司的实证研究[J]. 证券市场导报,2012(11):32-38.

[9] 高文进,王芳. 审计师声誉、审计意见与上市公司融资约束[J]. 会计之友,2015(5):101-107.

[10] 陈战运,杨文杰,宿芸芸. 中小企业债务融资影响因素分析——基于灰色关联度模型[J]. 会计之友,2014(16):38-41.

[11] 孙铮,李增泉,王景斌. 所有权性质、会计信息与债务契约——来自我国上市公司的经验证据[J]. 管理世界,2006 (10):100-107.

[12] 郭桂花,池玉莲,宋晴. 市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J]. 审计与经济研究,2014(1):68-76.

[13] Hadlock,C. and J. Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].The Review of Financial Studies,2010,23(5):1910-1940.

[14] 杨瑞龙,周业安.企业的利益相关者理论及其应用[M].北京:经济科学出版社,2000:202-203.