房地产企业社会责任与财务绩效关系研究

2015-09-29哈尔滨理工大学经济学院黑龙江哈尔滨150080

□(哈尔滨理工大学经济学院 黑龙江哈尔滨150080)

房地产行业不仅是国民经济发展的基础性产业,更是重要支柱产业,对我国社会经济发展做出了巨大的贡献,然而其在快速发展的过程中也出现了一系列严重的社会问题,如囤楼捂盘、哄抬房价和房屋质量不过关等。从陕西省商洛市水务局集资200万元建造沉降楼的 “楼降降”事件,到上海市闵行区莲花路一栋13层在建楼宇整体倒塌的 “楼脆脆”事件等,均反映了某些房地产企业在发展过程中只注重经济效益而无视社会责任,引起了众多学者和企业经营者对房地产企业社会责任的关注、思考。房地产企业履行社会责任是否能提高财务绩效,针对这一问题,目前理论界尚未有较权威的结论,因此本文着手研究房地产企业社会责任与财务绩效的关系问题。

一、文献述评

20世纪20年代,美国学者欧利文·谢尔顿最早在其著作 《管理的哲学》一书中提出了企业社会责任的概念。早期学者们研究的方向主要为企业是否应该履行社会责任。20世纪80年代,卡罗尔(Carrol)构建了企业社会责任的三维概念模型和金字塔模型,Wood后来进一步发展了此模型,促进了社会责任实证研究的发展。20世纪90年代后,利益相关者理论的出现、利益相关者理论和社会责任理论的融合,进一步推动了社会责任研究的发展。卡罗尔和克拉克森最早研究了利益相关者理论,结合卡罗尔的利益相关者责任矩阵和克拉克森的利益相关者定义,本文将房地产企业的社会责任界定为:房地产企业在追求利润最大化的同时还应承担对包括股东、债权人、消费者、员工以及政府在内的利益相关者的社会责任。

20世纪90年代后,由于利益相关者理论的出现,企业社会责任与财务绩效的关系研究取得了前所未有的发展,总体来说,国内外学者主要有以下三种不同观点:一是企业社会责任与财务绩效之间正相关,主要代表人物有 Cohen(1995)、Cheung(2009)、鹿翠(2011)和严丹青(2013);二是企业社会责任与财务绩效之间负相关,主要代表人物有 Freedman(1992)、Gerwin Vander(2008)、李正(2006)和温素彬(2009);三是企业社会责任与财务绩效之间没有相关性,主要代表人物有 Mariaetal(2009)、陈玉清(2005)和石伟业(2009)。

综上所述,由于研究样本存在差异、社会责任与财务绩效衡量指标不一致、模型构建和实证方法不同,所以在研究企业社会责任与财务绩效的相关关系时得出了三种不同的结论。本文选取房地产上市公司为样本,构建多元线性回归模型,对房地产企业社会责任与财务绩效之间的关系进行深入研究。

二、研究设计

(一)样本选取及数据来源。本文以2013年在沪深交易所上市的房地产企业作为研究样本,剔除了财务信息不完整的公司、ST/PT类公司以及被注册会计师出具保留意见、否定意见、无法表达意见的公司,最后选取了50家上市公司的数据作为有效样本进行分析研究,所有数据均来自于新浪财经网和巨潮资讯网,并经笔者手工录入,数据采用SPSS 19.0统计软件进行处理。

(二)研究假设。本文依据国内外学者的实证研究结果,以利益相关者理论为基础,结合我国房地产企业履行社会责任的实际情况,提出如下假设:

H1:房地产企业履行对股东的社会责任与财务绩效正相关。

股东不仅是企业的利益相关者,更是企业的投资者,企业履行了对股东的社会责任,有助于保持稳定的投资、获得足够的发展资金、扩大企业规模、提高经济效益和实现企业持续发展。

H2:房地产企业履行对债权人的社会责任与财务绩效正相关。

债权人是企业获得资金的重要来源,且债务筹资成本低、速度快,也不会稀释企业控股权。企业履行对债权人的社会责任,及时偿还借款本金和利息,有利于提高企业信誉度,保障企业及时稳健筹集资金。

H3:房地产企业履行对消费者的社会责任与财务绩效正相关。

消费者是与企业有利益关系的企业或个人,是企业利润的直接来源。企业履行对消费者的社会责任,可以树立良好的形象、提高市场占有率、获得更多的利润。

H4:房地产企业履行对员工的社会责任与财务绩效正相关。

员工是企业产品的直接生产者,对企业日常生产经营活动有着至关重要的作用。企业积极履行对员工的社会责任,不仅会增强员工的忠诚度、提高员工工作积极性,还会降低企业生产成本,最终提高企业财务绩效。

H5:房地产企业履行对政府的社会责任与财务绩效正相关。

政府是国家的权力机关,主要通过国家政策和国家强制力来调控房地产企业经济。企业应积极履行对政府的社会责任,遵守法律法规、积极缴纳税费,响应政府号召,这样更容易得到政府及相关部门的支持,推动企业的持续健康发展。

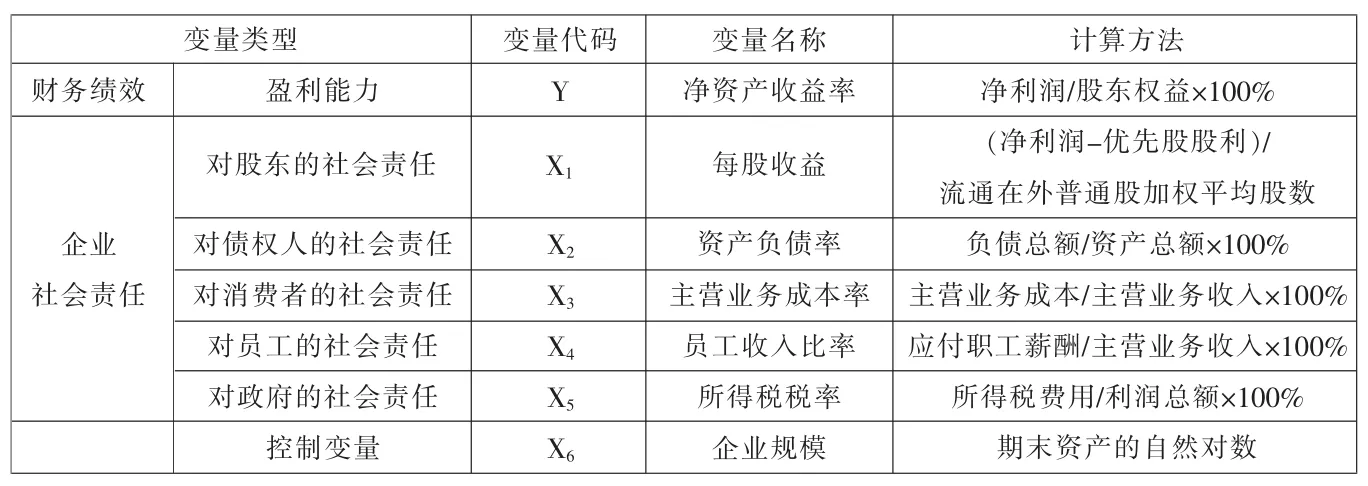

(三)变量定义。研究变量设计如表1所示。

(四)模型构建。结合我国房地产企业的实际情况,按照通用的实证分析方法,本文构建以下模型:

其中 β0为截距项,β1-β6为模型估计参数。

三、实证分析

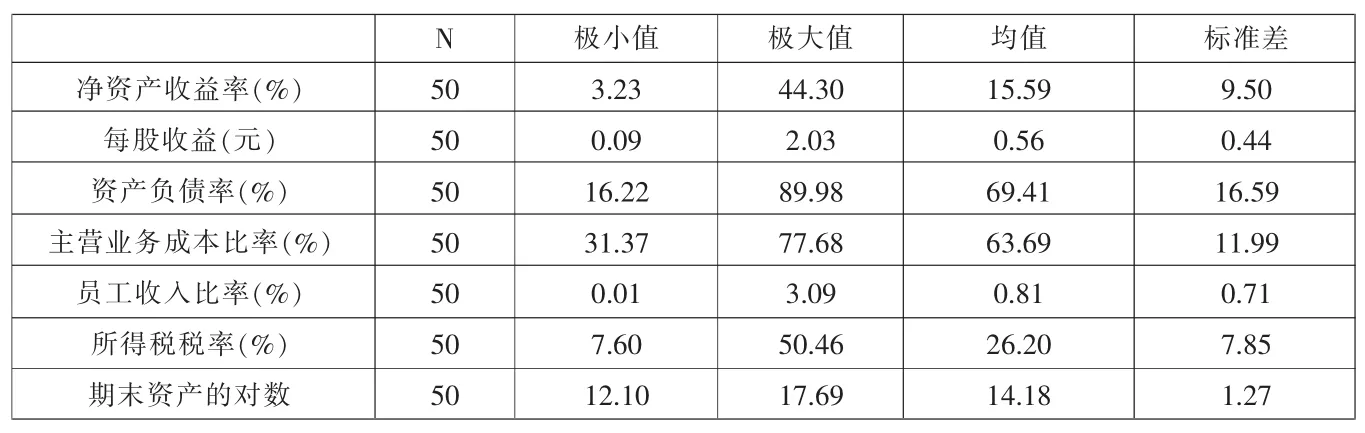

(一)描述性统计分析。从表2可以得出2013年样本上市公司净资产收益率的极大值为44.30%,极小值为3.23%,两者差距悬殊,这反映了我国房地产企业的经营业绩参差不齐。每股收益的极大值为2.03元、极小值为0.09元、均值为0.56元,员工收入比率的极大值为3.09%、极小值为0.01%、均值为0.81%,这两项指标数值之间差距都较大,反映了房地产企业对股东和员工的社会责任履行状况较差。资产负债率的极大值为89.98%、极小值为16.22%、标准差为16.59%,主营业务成本率的极大值为77.68%、极小值为31.37%、标准差为11.99%,这两组数据的离散程度非常大,证明企业对及时偿还债务和保障员工权益的积极性表现不一。所得税税率的极大值和极小值也有明显的差异,可能因为企业纳税意识的强弱不同。总的来说,除企业规模外,企业各指标的极大值与极小值之间、均值与标准差之间普遍偏离较大,这与我国房地产企业履行社会责任的实际背景相符合。

表1 变量定义表

表2 各变量描述性统计

表3 Pearson相关性检验

(二)相关性分析。对各变量进行Pearson检验,检验结果如上页表3所示,可知双尾检验结果基本都是解释变量在0.01或0.05显著水平上相关性不显著,说明该模型解释变量之间的相关关系不会给回归结果带来太大的影响。

(三)回归分析。

1.拟合度检验。由表4数据可以得出,决定系数R2=0.754,调整后的R2=0.705,证明被解释变量70%的离差都可以由解释变量给出解释,该模型对研究选取的样本拟合效果较好。

表4 模型拟合度分析

2.方程显著性检验-F检验。由表5数据可知,F值为7.933,Sig.值为0.000a,这说明回归方程有明显的显著性,在1%的显著性水平下解释变量与被解释变量两者之间有着明显的线性相关关系。这些全部说明每股收益、资产负债率、主营业务成本率、员工收入比率、所得税税率等解释变量对净资产收益率这一被解释变量产生了显著的影响。

3.变量显著性t检验及相关关系检验。从表6数据可知,每股收益、主营业务成本率、员工收入比率、所得税税率和期末资产的回归系数均为正值,与本文的原假设相符。其中,每股收益的 Sig.值为 0.013,t值为1.822,回归系数为0.128,解释变量每股收益在99%的置信水平上对被解释变量净资产收益率有着显著的影响,也就是说房地产企业履行对股东的社会责任与净资产收益率在1%的显著水平下正相关。主营业务成本率、员工收入比率、所得税税率和期末总资产对房地产企业净资产收益率的影响都是显著的,与本文中的原假设都是相符的。在多元回归分析结果中,资产负债率和净资产收益率相关性不显著、回归系数为负,与本文的假设不相符,这可能是因为房地产企业具有资金需求量大、回收时间长、开发周期久的特点。

表6 多元回归分析结果

四、结论与不足

综上所述,由模型的回归结果可知样本上市公司除了资产负债率以外的回归系数均为正值,这表明房地产企业履行社会责任与财务绩效之间正相关。模型的拟合程度、检验效果都较好,说明房地产企业衡量社会责任的解释变量对财务绩效的影响是十分显著的。具体来说,就是本文的实证结果与假设1、假设3、假设4、假设5相符,与假设2不相符,这说明房地产企业履行社会责任时,应该区别对待各个利益相关者,同时也给其他企业履行社会责任提供了借鉴。总之,房地产企业应该站在战略管理的层次上来履行社会责任,与股东、员工、消费者、政府等众多利益相关者建立友好的关系,切实保障其利益,创造有利的竞争环境和产业环境,进而提高企业财务绩效,保持企业的持续健康发展。

本文选取的社会责任指标全部是以房地产企业的年度财务报表为基础的。但是,由于企业财务报表往往只能反映出以货币化、数量化为基础的经营活动结果和财务状况信息,因此不能全面体现出房地产企业与其利益相关者之间的关系。这些既是我国房地产企业社会责任研究方面有待于深入的地方,同时也是我国上市公司公开披露信息值得改进和完善的方面。