成本会计教学若干问题的探讨

2015-09-17福州外语外贸学院财会学院福建福州350008

□(福州外语外贸学院财会学院 福建福州350008)

成本会计是企业财务会计的重要组成部分,更是企业管理不可或缺的组成部分,成本会计在理论教学阶段往往都从横向的费用要素分配开始入手,然后纵向介绍生产费用在完工产品和在产品之间的分配,再次介绍成本核算的三大主要方法和辅助方法,最后介绍成本报表的相关内容。

一、成本会计教学过程中存在的问题及对策

(一)正视教材编辑的不足

教材的编写者和出版单位由于某些方面的考虑,往往对编写例题的数字进行相应的处理,计算起来相当简单,但是实际工作中费用都是实际发生的数额,采用具体分配方法分配完后得到的分配率往往并非一个整数,此时教师应该适当补充。

1.要素费用分配存在问题及对策。

例1:某企业设供电、机修两辅助生产车间,本月两车间发生如下消耗:

供电车间:材料耗用3 000元,职工薪酬4 000元,修理机时100小时。机修车间:材料耗用5 000元,职工薪酬2 000元,使用供电车间电500度。提供劳务情况(单位:小时):基本生产车间500小时,行政管理部门125小时,辅助生产车间供电车间100小时,一共725小时。供电车间对外提供电量(单位:度):基本生产车间12 500度,行政管理部门3 000度,辅助生产车间机修车间500度,一共16 000度,要求用直接分配法分配企业的辅助生产费用。

计算过程:

机修车间分配率:(2 000+5 000)/(725-100)=11.2

供电车间分配率:(3 000+4 000)/(16 000-500)=0.45

借:制造费用 5 600

管理费用 1 400

贷:辅助生产成本——机修车间7 000

借:制造费用 5 625

管理费用 (倒挤)1 375

贷:辅助生产成本——供电车间7 000

机修车间的单价因为是整除的数据直接乘以劳务供应量就能迅速得出答案,现在分析供电车间,由于供电车间的单价不能整除,四舍五入后得0.45,那么如果直接用0.45这个单价乘以劳务供应量的话就会出现制造费用:0.45×12 500=5 625(元),管理费用:0.45×3 000=1 350(元),借方合计5 625+1 350=6 975(元),但是待分配的费用为7 000元,此时就会出现借贷不平的现象,正确的处理应该是留出其中一项来减也就是倒挤,虽然这种处理在实务中很常见,但是对在校学习学生而言却是相对陌生的,因此教材应该重点提示。同时要继续启发学生为什么选择管理费用倒挤而不是制造费用,然后再告诉学生在倒挤对象的选择上,要优先考虑“管理费用”这样的当期损益。

2.辅助生产费用的分配——代数分配法存在的问题及对策。

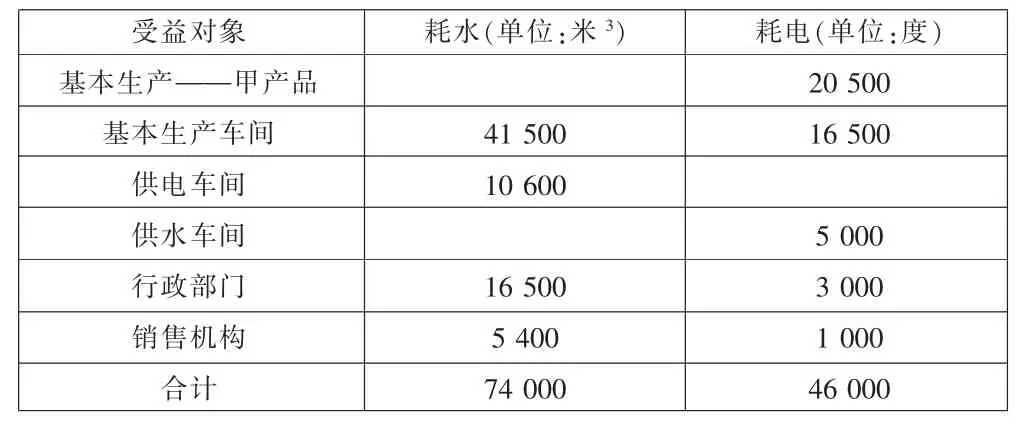

例2:某企业设供电和供水两个辅助生产车间,根据本月辅助生产成本明细账汇总得知,供水车间本月共发生费用4 200元,供电车间本月共发生9 500元。劳务供应量见下表。

受益对象基本生产——甲产品基本生产车间供电车间供水车间行政部门销售机构合计耗水(单位:米 3)41 500 10 600耗电(单位:度)20 500 16 500 16 500 5 400 74 000 5 000 3 000 1 000 46 000

解:设每立方米水的单价是x元,每度电的单价y元,列方程组得:

理论上等号的左边等于等号的右边,但由于x和y都是四舍五入后的数字,所以代入计算后将导致等号的左边和右边将会是两个不同的数字,从数学的角度看辅助生产车间待分配的费用将会有两种不同的结果,如供水车间待分配的费用既可以是4 000+5 000×0.22=5 100(元),也可以是74 000×0.07=5 180(元),同理供电车间待分配费用等号右边:9 000+10 600×0.07=9 742 (元),等号左边:46 000×0.22=10 120(元),那么做分录时到底以等号左边为准还是以右边为准呢?这个问题细想下也不难理解,等号左边是各辅助生产车间本月发生的费用,如供水车间本月发生费用为4 000元和5 000度的电,每度电0.22元,总共5 100元,而等号右边则是供水生产车间对外提供的劳务总量乘以单位电价的结果,而分配费用的前提就是把本月归集来的此车间发生的所有费用全部对外分配,所有供水车间的待分配费用是5 570元而不是5 782元,同理供电车间就应该是11 080元,会计处理如下:

供水车间:

借:制造费用 2 905

辅助生产成本——供电车间742

销售费用 378

管理费用 1 075

贷:辅助生产成本——供水车间5 100

供电车间:

借:基本生产成本——丙4 510

制造费用 3 630

销售费用 220

辅助生产成本——供水车间1 100

管理费用 282

贷:辅助生产成本——供电车间9 742

可见,由于教材的数据往往经过处理,学生在学习时往往不能发现此类问题,所以上课教师要及时补充例题,当然在做题时往往就会出现两种答案。以供水车间为例,还有可能出现另一答案:

借:制造费用 2 905

辅助生产成本——供电车间742

销售费用 378

管理费用 1 155

贷:辅助生产成本——供水车间5 180

出现不同答案后教师应该马上画出该账户的T型账,让学生明白T型账的左边是归集的费用,此费用才是待分配的费用。

3.约当产量比例法存在的问题及对策。

例:某车间生产乙产品需经两道工序,本月共耗材料30 000元。第一工序定额消耗量为30千克,第二工序定额消耗量为50千克。材料分工序陆续投入。月末产成品140件,第一道工序在产品160件,第二道工序在产品100件。

各工序在产品完工进度:

第一工序完工进度=(30×50%)÷80×100%=18.75%

第二工序完工进度=(30+50×50%)÷80×100%=68.75%

各工序在产品约当产量:

第一工序约当产量=160×18.75%=30(件)

第二工序约当产量=100×68.75%=68.75(件)

此处对第二车间的约当产量的结果较大,有学生认为四舍五入,也就是约当产量应该为34件,还有一部分学生则认为应该向上取整,也就是按35件算,虽然争议的金额不大,但是笔者认为第二车间的约当产量就应该是34.375而不需要做任何处理,因为约当产量比例法的本质就是将在产品折算为相当于完工产品的数量,以和完工产品以平等的身份进行分配。如产成品的成本假设为1 000元,期末在产品一件,各项费用陆续发生,完工进度为40%,那么这一件在产品的产品就相当于0.4件的完工产品的成本,也就是400元,既不是向上取整的1 000元,也不是四舍五入的0元,如下计算:

分配额=30 000/(140+30+68.75)=125.65(元),在产品的材料费用=125.65×(30+68.75)=12 409.94(元),完工产品的材料=30 000-12 409.94=17 590.06(元)。

二、成本会计宏观方面存在的问题与对策

(一)成本会计教育滞后于客观现实

1.国内各大院校在教学方法上可选的范围很小。目前主要都采用的是课堂面授,任课教师往往也只能够围绕教材传授理论知识部分,这种机械式的灌输方式使学生一直处在被动状态,无法激发学生的学习积极性和拓宽眼界,更何谈提高学生的综合素质,同时因为学生没有学习兴趣和动手实践的机会,培养出来的学生将会难以适应日新月异的客观经济环境。

2.实践教学部分内容过少。目前来看该课程的实践教学内容非常少,仅仅局限在成本核算上,主要课程包括《成本会计综合实训》和《财务会计模拟实验》,缺少了对工业企业生产过程了解这一关键教学环节,这将不利于在校生理解和掌握以工业企业为核算背景的成本会计各项方法。随着不断更新的经济环境,传统模式下的成本会计核算内容和教学方法体系必将面临全新的变革。

(二)创新教学内容,加入作业成本法讲授

随着高新技术在各行各业的广泛应用,使制造业的生产变得越来越高度自动化和智能化。另外日趋激烈的市场竞争,使得买方市场日趋显现,这就对企业提供的产品和服务提出更高的要求,企业只有拥有了个性化的产品与服务才能在竞争中立于不败之地。在新的大环境下,很多人工操作都被机器智能化操作所取代,成本项目中直接人工费的比例将大幅下降,固定制造费用中诸如机器设备的折旧费将大幅上升。成本项目比重的变化使得原先按人工工时和机器工时为计算基础要素费用分配的方法将不能准确地反映出产品成本的真实信息,甚至扭曲成本信息而导致企业选择错了经营方向,做出错误的决策。而作业成本法恰恰能弥补传统方法的不足。作业成本计算法与传统成本法相比最大的区别就在于,它并不是以产品为中心,而以作业为基础,将产品生产划分为多个作业中心,然后按照引起制造费用发生的各种成本动因进行分配,这样就避免了扭曲产品和劳务成本的现象的发生。正是作业成本法对制造费用采用的多元化分配标准,可以避免按传统方法计算而导致的不同产品间成本的严重扭曲,按作业成本法核算的结果能给企业管理者提供更加真实和客观的成本信息,进而做出正确的经营决策。

(三)改革成本会计教学方法

1.引入案例教学方式。学校可利用寒暑假安排教师到制造业的相关部门调研,搜集典型成本会计案例。教学案例素材的选择应该同时具备以下特征:(1)数据的真实性——必须选取工业企业实际发生的基本业务,只有在学生面前展示逼真的经济事项,才能使学生充分理解会计事项的矛盾性和复杂性,从而进一步激发学习兴趣、提高学生的思维创新能力,从而帮助学生顺利过渡到实际工作中去。(2)注重启发式教学,在案例实施中合理设置思考题,问题越能引起激烈的讨论就越能加深学生的印象,取得的教学效果就越好。(3)案例的选择要有针对性,选择案例时应该充分考虑到对应课程体系中的重点和难点,使学生通过案例分析就能掌握相应的重点和难点。(4)积极调动学生的参与性,案例实施过程中,学生是主要的参与者,参与过程中教师主要作用就是引导学生进入会计情景,利用课堂所学知识和技能进行分析案例分析,整个教学案例应该是一个教师引导、学生主要参与操作的互动过程。

2.完善实践教学方式。成本会计教学是以工业企业生产过程为基础进行的,对学生来说比较陌生,所以应该首先让学生了解和认识典型工业企业的生产过程。其次,开设实验课程,在实验课中向学生讲解各种凭证的来龙去脉和核算目的,能很好地解决感性认识不足的问题,而且在案例教学中学生之间加强了合作,能培养学生的团队合作能力和组织协调能力,进一步提高学生的动手能力。