所得税激励、产权性质与企业社会责任表现

2015-09-29同济大学经济与管理学院上海200070

□(同济大学经济与管理学院上海200070)

一、引言

自2003年起,上交所规定上市公司每年要发布年度公司治理报告,主题范围涵盖 “利益相关者与公司社会责任”,之后又相继出台一系列文件,要求央企上市公司将可持续发展纳入企业发展战略规划,同时发布社会责任报告。除了相关的披露规定,作为政府调节企业行为的重要手段之一,税收也发挥着重要的作用。2008年实施的新企业所得税法,提出了许多和社会责任相关的税收优惠政策。

二、文献分析及假设提出

(一)企业社会责任概念界定及概念维度

Oliver Sheldon(1924)在其著作《管理的哲学》中首次提出了企业社会责任的概念,但直到今日,学术界仍没能对其定义达成共识。国内学者刘俊海提出了一个有代表性的观点:公司社会责任是指公司不能仅仅以最大限度地为股东们盈利为自己存在的唯一目的,而应当最大限度地增进股东利益之外的所有其他社会利益。谭欣认为,企业社会责任是企业对现有法律和制度保护力度不够的利益相关方权益的责任。总体而言,企业社会责任概念是与利益相关方密不可分的。

ISO 26000是目前公认度较高的社会责任指南标准,本文将参照ISO 26000对企业社会责任的概念界定,认为企业社会责任是指企业的决策和与产品、服务、公益流程相关的活动对社会、环境产生影响并应负有的责任,可采取的透明的、道德的行为。卡罗尔(Carroll)认为企业社会责任是一个由底到顶分别由经济责任、法律责任、伦理责任和慈善责任组成的金字塔模型,有的学者将其划分为对社区、顾客、员工、股东以及供应商等的责任(Isabelle&David,2002)。但是截至目前,对 CSR的维度尚未形成统一意见(Swanson,1995;Wood,1991;Rowley& Berman,2000)。本文将采用润灵环球MCT社会责任报告评级体系(2012_1.2i版)所界定的企业社会责任六维度:经济绩效、劳工与人权、环境、公平运营、消费者、社区参与及发展。

(二)文献分析与假设提出

伍旭中等对企业社会责任实现机制进行了探讨分析,结果显示,在中央政府监管缺失情况下,企业、社会与政府三方博弈,政府应将税收优惠和社会责任相联系,从而达到激励企业履行社会责任的目的。蒲丹琳等采用2007-2008年名义税率上升的130家上市公司的数据,研究发现,相较于经济发达地区,经济落后地区政府倾向于不采用国家提供的促进企业履行社会责任的税收优惠政策。Tinker(1980)认为企业的经济活动是在一定的社会、政治和制度框架下展开的,企业社会责任将受这些因素的影响。娄贺统、徐浩平(2009)研究发现税收优惠对于企业研发具有一定的激励效应。目前我国企业社会责任刚刚兴起,研究缺少实际数据而只停留在理论分析上。以往少量的实证分析,都是把社会责任划分为对不同利益相关者的分项责任,按照与利益相关者有关的报表项目占营业收入等的比例来衡量对利益相关者的社会责任大小。基于此,本文提出如下假设:

假设1:在其他条件不变的情况下,税收激励越大的民营企业,其社会责任表现越好。

黎文靖认为,构建和谐社会、发展企业社会责任是中央政府的重要政策方针,而其直接控制的中央企业的高管政治寻租能力与动机最强。所以相对来说,其受税收政策的直接影响要弱一些。另外,在实践中,国有资产监督管理委员会于2007年12月29日发布了 《关于印发<关于中央企业履行社会责任的指导意见>的通知》(国资发研究[2008]1号),对央企社会责任履行加以强调。目前研究大多是把企业分为国有企业和非国有企业,而根据已有研究报告分析统计,地方国企、中央企业和民营企业承担的实际税负存在明显差异,同时,社会上普遍存在的央企吃地方国企,国企吃民企的现象也说明,这是三种面临不同政府监管压力的企业,那么,中央企业、地方国企和民营企业的激励效果是否存在明显差异?本文提出如下假设:

假设2:在其他条件不变的情况下,相对于民营企业,税收对国有企业的激励效应较低,而且,中央企业的税收激励效应更不明显。

三、研究设计

(一)样本选择及数据来源

本文的数据来源于2012-2013年我国沪深两市1 206家A股上市公司发布的2011-2012年的社会责任报告、可持续发展报告及环境报告,对其进行如下筛选:(1)剔除银行、保险、证券等金融相关行业上市公司;(2)剔除ST公司、PT公司;(3)剔除财务数据有缺失及存在异常值的公司;(4)剔除中小板和创业板上市公司;(5)剔除利润总额、息税前利润及财务费用中有负数的公司。最终得到有效样本794个。其中,2011年394家,2012年400家。民营企业控股的上市公司有179家,地方国企控股的上市公司有375家,中央企业控股的上市公司有240家。相关的财务数据来自国泰安数据服务中心CSMAR数据库,产权性质数据是手工整理得到,企业社会责任表现的数据来自于润灵环球责任评级(RKS)正式发布的 《2012-2013年A股上市公司社会责任报告评级数据库》对2011-2012年企业社会责任报告评价的得分。

(二)研究变量(见表1)

1.因变量。润灵环球评级机构作为中国企业社会责任权威第三方评级机构,自2011年开始采用CSR四级评价体系来对企业社会责任报告评分。该四级评价体系包括了整体性评价M,内容性评价C,技术性评价T及行业性评价i,能较好地衡量企业社会责任表现,因此,本文将用其评分结果来衡量企业的社会责任表现。

2.解释变量。本文采用法定名义税率减去实际税率来衡量企业获得的所得税激励,为了减少企业大额利息费用支出对企业实际税率的影响,本文中实际税率用所得税费用除以息税前利润来衡量。

3.调节变量。为了检验不同企业产权性质下税收激励对企业社会责任表现的影响差异,本文将产权性质STATE作为调节变量,并分为三类:如果公司的最终控制人是民营企业,取值为0,如果是地方政府,取值为1,如果是中央企业,取值为2。

4.控制变量。本文的控制变量包括:公司期末总资产的自然对数衡量的公司规模(Foster,1986);公司期末负债占总资产的比例衡量的财务杠杆;公司期末权益净利率衡量的获利能力;润灵环球社会责任评级已考虑了行业差异,本文仅控制了年份虚拟变量;发布意愿虚拟变量;用分位数法将公司所在地的经济发展水平分为四个等级,0-3分别表示经济发达程度的增加;采用沈洪涛(2012)重污染行业分类方法设置的虚拟变量。

(三)检验模型

根据前面的文献分析与研究假设,本文构建的检验模型如下:

四、实证结果及分析

(一)描述性统计与相关性检验

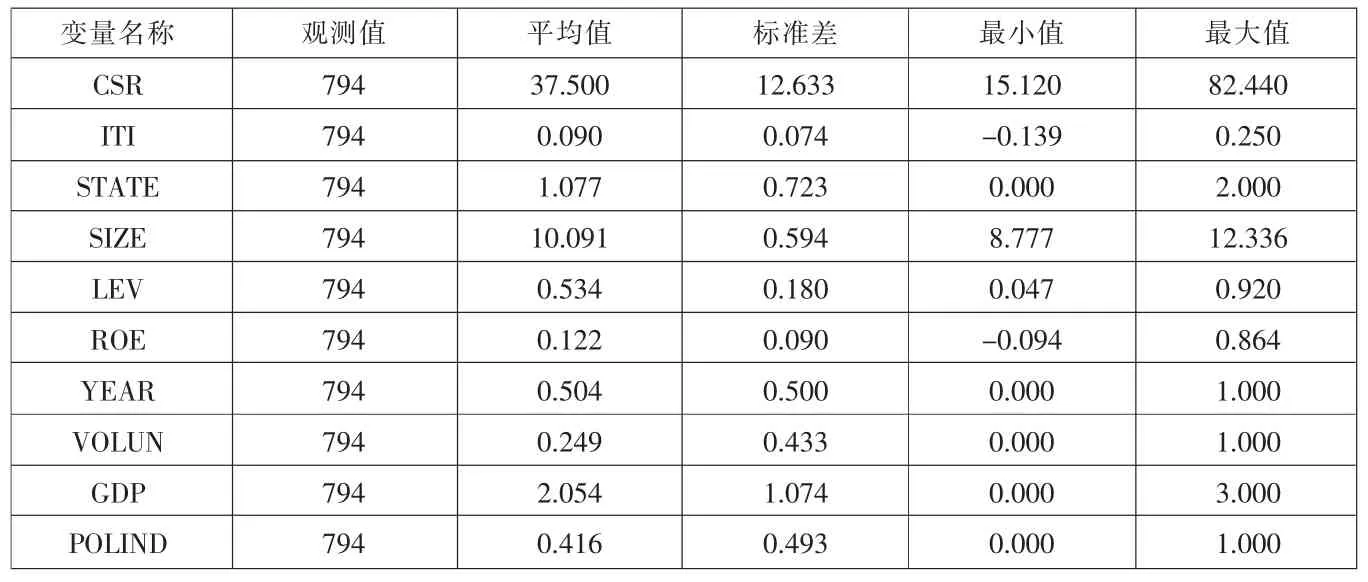

表2是变量描述性统计,企业社会责任表现(CSR)平均值为 37.500,最小值为15.120,最大值为82.440,标准差为12.633,说明公司之间社会责任表现差异较大;所得税激励(ITI)的平均值为0.080,标准差为0.074,说明各公司的所得税激励水平存在明显不同,所得税激励最小值为-0.139,说明有些公司面临政府对其的负所得税激励;资产负债率 (LEV)平均值为0.534,最小值和最大值分别是0.047和0.920,说明不同公司之间的负债率差异较大;而净资产收益率(ROE)平均值为0.122,最小值为-0.094,最大值为0.864,说明公司之间存在很大的盈利能力差异。

(二)回归结果分析

模型的回归结果如下页表3所示,第(1)栏为采用民营企业上市公司数据的回归结果,第(2)栏为采用所有沪深A股上市公司数据,并将企业性质作为调节变量的回归结果。第(1)栏的回归结果显示,所得税激励(ITI)的系数为20.842,并在10%的水平上显著,说明在控制其他因素对企业社会责任表现影响的情况下,民营企业越享有所得税激励,越关注自身的社会责任表现,公司的管理层在做公司社会责任履行方面的决策时,会更多受所得税政策的影响。因此,假设1得到验证。在第(2)栏中,产权性质作为调节变量,检验所得税激励对中央企业、地方国企及民营企业控制的上市公司社会责任表现的影响是否存在显著差异。结果表明,所得税激励对企业社会责任表现的影响在10%的水平上显著。其中,STATE×ITI_1 的系数为-16.494,但是不显著,说明所得税激励对地方国企控制的上市公司社会责任表现的影响要小于对民营企业的影响,但差异不显著;STATE×ITI_2的系数为-27.567,在10%的水平上显著,说明税收激励对地方国企控制的上市公司社会责任表现的影响要显著小于对民营企业的影响。总体来说,企业的国有产权性质会降低所得税激励对企业社会责任表现的影响效应,而且,相比地方国企,中央企业的社会责任表现决策受所得税政策的影响更低。从而,假设2得到证实。

表1 研究变量及定义

表2 各变量的描述性统计

总体数据显示,公司规模、负债水平、年度、企业披露意愿及公司是否是高污染行业都会影响到企业社会责任表现的好坏。企业自愿披露及属于高污染行业都会明显增强其社会责任表现。

五、结论与建议

本文从不同产权主体出发,用我国A股上市公司2011-2012年发布的社会责任报告的数据进行检验,结果显示,在控制相关变量后,民营企业社会责任表现受所得税激励影响明显,相比较之下,中央企业控制的上市公司的社会责任表现最不受所得税激励的影响。

第一,充分利用所得税优惠政策来激励民营企业社会责任表现的提升。由于民营企业社会责任表现与所获得的所得税激励呈显著正相关,国家政策制定者可以考虑对民营企业社会责任表现给予充分的所得税优惠,以引导民营企业的行为方向。增加企业环境保护方面设备应纳税所得额抵免比例,对社会责任表现好的企业给予一些所得税返还,进一步降低企业在进入一些可持续能源发展领域的征税比例等。

第二,逐步增强市场化程度。与民营企业相比,国有企业的社会责任表现受所得税激励影响不明显,并且,中央企业控制的上市公司要比地方国企控制的上市公司受影响更不明显。我国不同产权性质的企业社会责任表现不同,说明企业社会责任表现更多的是受宏观环境的影响下的一种被动行为,不是长久之计,在长期,只有提供公平竞争的环境,提高企业的社会责任意识,才能实现经济、社会责任的可持续发展。

第三,增加企业社会责任相关规范。中央企业控制的上市公司的社会责任表现优于地方国企控制的上市公司,二者又都优于民营企业控制的上市公司社会责任表现,主要是由于国企面临的企业社会责任履行及社会责任报告披露的相关规章通知等的数量要多于民营企业。由于我国企业社会责任发展比较特殊,企业社会责任报告发展先于责任管理,因此,很多企业不是特别明白自己发布企业社会责任的目的,因此就没有发布的动力,而且,目前对企业社会责任的概念界定比较混乱,国家应及时制定相关规范,引导企业履行社会责任,同时,利用规章制度促使企业发布社会责任报告,提高企业社会责任表现。

表3 模型的回归结果

第四,加强媒体监督。除了公众监督,中央企业、地方国企等也面临更大的媒体曝光率,因此,其有一种履行企业社会责任的使命感。对于私营企业,可以通过增加媒体关注的方式来促使其履行社会责任。