政府审计客体:理论框架和例证分析

2015-08-17郑石桥宋海荣

郑石桥 宋海荣

【摘 要】 政府审计客体涉及的基本问题是“审计谁”,广义政府作为独立或主要的资源提供者时,这种资源相关的委托代理关系就是政府审计服务的范围,这种委托代理关系中的代理人就是政府审计客体。国有资源管理部门、行业规制部门都是国有资源委托代理关系的代理人,要作为政府审计客体;生产单位作为代理人虽然已经有多个政府部门在分工监管,但是,还要作为政府审计客体,其原因是阻止政府规制失效,政府审计一方面能增加规制效率,另一方面,在阻止规制俘获中也能发挥重要作用。

【关键词】 政府审计客体; 政府审计需求; 国有资源经管责任; 政府规制; 专业监管

中图分类号:F239.44 文献标识码:A 文章编号:1004-5937(2015)16-0126-07

一、引言

政府审计客体涉及的基本问题是“审计谁”。2009年3月5日,温家宝同志在第十一届全国人民代表大会第二次会议上所作的政府工作报告中提出“财政资金运用到哪里,审计就跟进到哪里”;刘家义同志2011年8月31日在南京审计学院作“国家治理与国家审计”主题报告时指出“人民利益的边界在哪里,国家审计的边界就在哪里”。然而,现实生活中也不乏与政府审计范围相关的困惑,例如:在已经有金融监管的情形下,国有金融机构是否都要纳入政府审计范围?在已经有国有资产监管的情形下,国有企业是否要纳入政府审计范围?延伸审计究竟延伸到何种程度?在财政预算中开支经费的所有国家机构是否都要纳入政府审计范围?类似的问题还有不少。人们不禁要问,政府审计的边界究竟在何处?政府审计客体是政府审计制度构建的基础性问题,从理论上搞清楚这个问题具有重要的实践意义。

各国一般都会通过法律文件对本国政府审计客体范围作出规定,然而,这种规定背后的道理是什么呢?一些文献对这些相关问题进行了探究。然而,总体来说,关于政府审计客体的范围还是缺乏一个系统的理论框架。本文以政府审计需求理论和政府规制理论为基础,提出政府审计客体的理论框架。随后的内容安排如下:首先是一个文献综述,梳理相关文献;在此基础上,提出关于政府审计客体的理论框架;然后是典型例证分析,用这个框架来解释几个权威文献对政府审计客体的界定,以一定程度上验证本文提出的理论框架;最后是结论和启示。

二、文献综述

除了各国法律对本国政府审计范围作出规定之外,政府审计客体的研究文献主要涉及三类问题,一是直接论及政府审计范围;二是探讨延伸审计对象是否纳入审计范围;三是对于专业监管部门已经监管的单位,政府审计是否需要进行再监督。

直接论及政府审计范围的文献,刘家义(2008,2009,

2010)认为,国家审计是国家治理的重要组成部分,属于监督控制系统,服务于国家治理的决策系统,承担着对国家治理的执行系统实施监督和约束的职责。从这个论述来看,国家审计客体是国家治理的执行系统。靳思昌、张立民(2013)认为,要将国家审计边界定位于广义的产品或服务包括公共财政供给产品或服务、市场资本供给产品或服务及自愿资本供给产品或服务。王中信、吴开钱(2009)认为,国家审计边界受到许多权变因素的影响,要按最大化审计绩效来确定。朱庆国(1997)主张,政府审计范围应该与政府管理范围相同。

探讨延伸审计对象是否纳入政府审计范围的文献,基本一致的观点是,延伸单位应该作为政府审计客体。吴焕亮、汤全荣(1990)认为,如果只对被审计单位的经济活动进行审计,而对与被审计单位经济活动密切相关的单位不审计,势必造成审计监督网开一面,使一些违反财经法规的经济活动得不到应有的监督和约束。朱亮(2008)介绍了一个审计署的金融审计项目的延伸审计。在审计金融机构时,审计人员通过对金融机构异常资金流动的追查分析,最终发现大量外资企业有违规问题,涉及金额近百亿元。后来,该项目延伸到这些外资企业。杨献龙(2009)、杨金萍(2009)等也有类似观点。

对于专业监管部门已经监管的单位,政府审计是否需要进行再监督。一些文献认为需要对这些单位进行再监督。冯均科(1990)认为,各种专业经济监督,往往是各管一行,自行其事,免不了有职业偏向。黄志邦(1991)认为,审计为了确认各专业监督职责的履行情况,有必要对它们的监督进行抽样审计。因此,审计部门对企事业单位的审计监督,实质上是对各专业经济监督责任职能履行情况进行再监督的延伸,丝毫不影响其主要职责的完成。白玉贵(1991)指出,审计监督只是对综合经济管理部门和专业经济部门进行监督,把企事业单位排斥在审计对象之外是不应该的。包强(1993)认为,为了确认直接监督部门发挥监督职能的程度,有时也需要对少量企事业单位的经济活动进行直接监督。赵保卿(1995)认为,审计监督与各专业经济监督存在着不可分而又不能取代的关系。然而,也有些文献认为,如果审计机关对专业经济监督部门已经监督的单位进行再监督,可能出现重复监督,因此,或者主张要做好分工(关金宝,2014),或者不主张对这些单位进行再监督(王斌,2011;谭峰,2011;王晓梅,邢楠,2009)。

上述文献对我们认识政府审计客体具有较大的启发作用。然而,总体来说,关于政府审计客体的范围还是缺乏一个系统的理论框架。

三、政府审计客体:理论框架

(一)政府审计客体是国有资源经管责任承担者

一般来说,审计源于委托代理关系,审计客体是委托代理关系中的代理人,然而,委托代理关系有多种类型,政府审计服务于何种委托代理关系呢?

有一种观点认为,人类社会可以分为三大部门:第一部门为政府组织,这是公共部门;第二部门为工商企业,这是非公共部门;第三部门是介于政府组织与工商企业的一些部门,一般统称为第三部门,三大部门的特征如表1所示(胡象明,2001;高新发,2002;王晋,2004)。

与此相适应,最高审计机关国际组织也将委托代理关系分为公共部门委托关系、私人部门委托代理关系、第三部门委托代理关系,政府审计服务于第一部门的委托代理关系,其审计客体是第一部门内的单位。由于第一部门是公共部门,所以,政府审计客体是公共部门内的单位,政府审计也称为公共部门审计。最高审计机关国际组织(INTOSAI,The International Organisation of Supreme Audit Institutions)致力于世界范围内的政府审计准则制定,其公布的政府审计准则基本原则就称为《公共部门审计准则基本原则》(Fundamental Principles of Public Sector Auditing)。可见,在INTOSAI看来,政府审计范围就是公共部门①。

将政府审计等同于公共部门审计有一定的道理,政府及其所属机构都是公共部门,而这些单位是政府审计的主要范围。然而,将政府审计等于公共部门审计,关健是某特定单位究竟属于何部门,同一单位,如果判定为第一部门,则属于政府审计范围,而恰恰是这种判断在有些情形下存在模糊性。

第一,高等学校究竟是属于第一部门还是第三部门?有人认为,国立大学属于第一部门,而私立大学属于第三部门。以美国为例,哈佛大学、普林斯顿大学、耶鲁大学、麻省理工学院、斯坦福大学等这些世界一流名校是私立大学,而加州大学伯克利分校、密歇根大学、伊利诺伊大学香槟分校等这些世界一流名校是国立大学,根据三部门的划分,国立大学属于第一部门,而私立大学属于第三部门,同样都是世界一流名校,有些属于第一部门,有些属于第三部门,这让人费解。

第二,国有企业究竟属于第一部门还是第二部门?对国有企业进行审计是世界各国的惯例(刘力云,2005)。那么,国有企业是否属于公共部门呢?我国国务院国资委将央企划分为商业类与公益类,商业类央企是指以经济效益为导向,以增强国有经济活力、放大国有资本功能、实现国有资产保值增值为主要目标的企业。公益类央企的最新定义是以社会效益为导向,以保障民生、提供公共产品和服务为主要目标的企业,产品或服务价格必要时可以由政府制定,发生政策性亏损时政府给予补贴。很显然,商业类国有企业不属于第一部门,而属于第三部门。根据三个部门的划分,能否规定,政府审计只审计公益类国有企业,不审计商业类国有企业呢?恐怕不能这样规定。特别难以解决的是,如果某国有企业兼有商业类与公益类双重属性呢?难道能将该企业一分为二?国有金融机构作为国有企业,也存在同样的问题。

既然不能根据特定单位的部门划分来确定政府审计范围,那么,根据什么来确定政府审计范围呢?笔者认为,要联系审计动因来分析审计客体。审计动因也称为审计需求,一般来说,审计源于因资源经管而形成的委托代理关系,没有这种委托代理关系,就没有审计。委托代理是因为资源权利的分割而产生的社会经济关系,当资源的所有者将资源托付给他人时,所有者就成为委托人,而接受资源者就成为代理人。代理人从股东或供资者那里接受资源后,就成为委托代理关系中的代理人。因资源经管而形成的委托代理关系能否按委托人的期望运行呢?由于人性自利和有限理性,在信息不对称、激励不相容和环境不确定的前提下,代理人可能偏离委托人的期望,从而出现机会主义倾向和次优问题,为此,委托人会推动建立治理构造来应对这些问题,审计是这个治理构造的组成部分(郑石桥,2015)②。代理人之所以愿意接受审计,一是因为委托人有这种要求,而在委托代理关系中,委托人通常处于主动地位,代理人难以拒绝委托人的安排;二是为了证明自己的清白。

那么,政府审计是源于何种资源经管而形成的委托代理关系呢?资源所有者之所以将资源托付给代理人,有不同的原因。对于企业来说,股东将资源托付给管理者,是为了提高资源的使用效率,为股东自己带来更多的增值。对于政府来说,供资者不以营利为目的,是因为法律要求。对于非营利组织来说,供资者是为了实现某项特定目的。总体来说,因资源而形成的委托代理关系主要有四种类型,一是私人股东投入特定单位,二是国家独资投入特定单位,三是国家和私人共同投入特定单位,四是国家或私人捐赠于特定单位。

政府审计是广义政府建立的审计机关,广义政府是其审计授权人③,广义政府的资源投入到哪里,政府审计就应该到那里。在上述多种类型的委托代理关系中,私人股东投入特定单位时,广义政府不是资源提供者,不能授权政府审计机关进行审计;国家独资投入特定单位时,广义政府是唯一的资源提供者,可以授权政府审计机关进行审计;国家和私人共同投入特定单位或者国家或私人捐赠于特定单位,一般来说,需要建立广义政府和私人的共同治理机制,广义政府能否安排政府审计机关进行审计,要看广义政府提供的资源占全部资源的比例④,如果是资源的主要提供者或超过50%,则可以安排政府审计机关进行审计。所以,广义政府作为独立或主要的资源提供者时,这种资源相关的委托代理关系就是政府审计服务的范围。广义政府的资源当然是国有资源,这种委托代理关系中的代理人当然是国有资源的管理和使用者,所以,政府审计客体是国有资源经管责任者。

(二)作为审计客体的国有资源经管责任承担者:资源管理部门、规制部门和生产单位

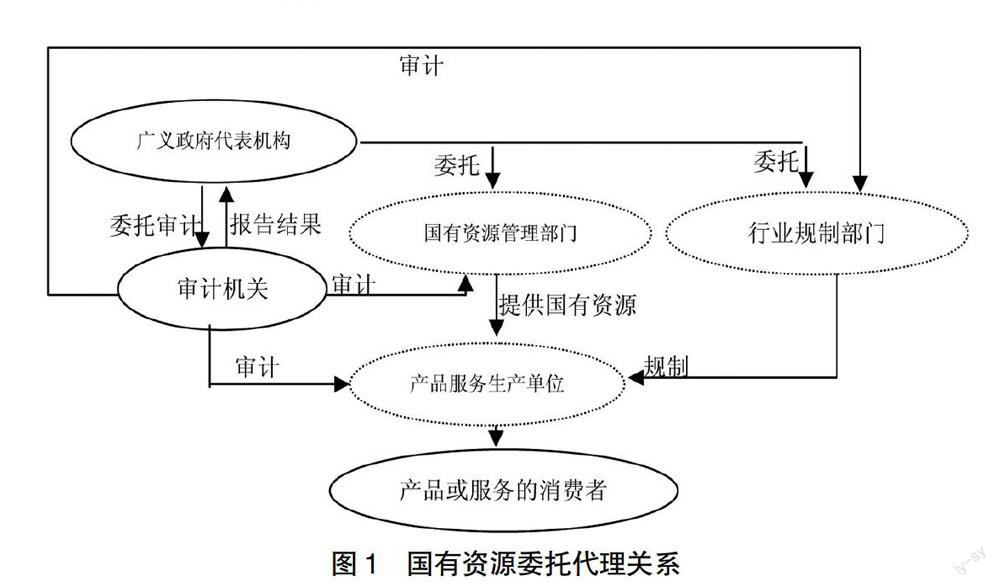

虽然说政府审计源于国有资源委托代理关系,其审计客体是国有资源经管责任者,然而,国有资源委托代理关系较为复杂,国有资源经管责任者也有多种类型。图1是一个简要的国有资源委托代理关系。

在图1所示的关系中,广义政府代表机构代表国有资源的所有者,将国有资源投入到产品或服务生产单位(简称生产单位),要求这些生产单位生产特定的产品或服务,一般来说,主要是公共产品或服务,特殊情形下,也可能是竞争性产品或服务。这些产品或服务由消费者所消费。然而,为了让生产单位真正按广义政府的要求使用资源和生产产品或服务,广义政府代表机构还作出其他一些制度安排。第一,广义政府代表机构会设立专门的部门来管理国有资源的管理、收集和配置,例如,财政部门、税务部门等;第二,设立一些部门对生产单位进行规制,使得生产单位按广义政府的期望生产产品或服务,并且会对规制进行分工,不同类型的规制会分别建立规制部门;第三,建立审计机关对相关单位进行审计。所以,在国有资源委托代理关系中,共有六类单位:广义政府代表机构、国有资源管理部门、行业规制部门、生产单位、审计机关、消费者。这些单位中,哪些会成为政府审计客体呢?笔者认为,只有其中的国有资源管理部门、行业规制部门和产品服务生产单位是政府审计客体(图中用虚线表示),分别分析如下。

1.广义政府代表机构、审计机构、消费者

广义政府代表机构作为国有资源委托代理关系的委托人,也是政府审计授权人,一般不会成为政府审计客体。审计机关自己不能审计自己,所以,不会成为政府审计客体。消费者是广义政府的服务对象,在多数情形下,是国有资源的最终所有者或提供者,他们不使用国有资源,不承担国有资源经管责任,所以,他们不会成为政府审计客体。

2.国有资源管理部门、行业规制部门

国有资源管理部门、行业规制部门能否成为政府审计客体呢?在传统的政治学看来,政府部门,是以公共利益为目标,不存在自利,所以,也无须再审计。然而,在公共选择理论看来,国家“有它自己的利益和野心”(曼瑟尔·奥尔森,1971),作为国家、政府“代表”的国家人、政府人也还是个人,作为个人在非市场内行事时,似乎没有理由假定个人的动机发生了变化(詹姆斯·布坎南,1992)。因此,公共选择学派认为国家人、政府人作为个人也是经济人。既然如此,国家人、政府人也会有自利的需求,而这种需求与公共事务的委托人之期望可能不一致,从而出现机会主义倾向。从广义政府代表机构与这些政府部门的关系来看,政府部门与广义政府代表机构也形成委托代理关系,政府部门是代理人,所以,政府部门都是国有资源经管责任承担者,都存在自利和有限理性,都要作为政府审计客体。

3.生产单位

生产单位已经有多个政府部门在监管,一方面,已经有国有资源管理部门在监管这些单位的资源使用,另一方面,有行业规制部门在规制这些单位的产品或服务生产,在这种背景下,生产单位是否还需要纳入政府审计范围呢?从广义政府代表机构与生产单位的关系来看,虽然它们之间存在委托代理关系,生产单位是代理人,广义政府代表机构是委托人,但是,委托人还建立了一些政府部门,通过政府部门分工对生产单位进行监管,似乎是委托人自己已经建立了对代理人监管机制。在这种背景下,政府审计是否还要必要将生产单位纳入审计范围?笔者认为,这些单位仍然需要纳入政府审计范围。下面以政府规制理论为基础来分析其原因。

规制、监管、管制都是英文Regulation的不同翻译,我国官方和大众已经习惯于“监管”的用法,从原意来说,规制、监管、管制三者相同⑤,是指某主体为使某事物正常运转,基于规则,对其活动进行的限制或鼓励(植草益,1992;曾国安,2004;马英娟,2005;姜晨,2012)。美国管理和预算办公室(OMB)认为,规制是指政府行政机构根据法律制定并执行的规章和行为。这些规章或者是一些标准,或者是一些命令,涉及的是个人、企业和其他组织能做什么和不能做什么(OMB,2001)。根据规制的上述界定,规制意味着广义政府干预,政府审计、国有资源管理、专业规制都是规制,只是在规制中的分工不同。与本文主题相关的关键问题是,在规制分工中政府审计为什么要独立存在?其原因是阻止政府规制失效。

政府规制的目的是保护公共利益,但由于规制机构本身的利益驱动或其他原因,规制的结果完全有可能偏离最初的规制目的,甚至出现规制者成为被规制者的代言人,这种现象称为规制失效。规制失效的原因,大致有规制效率论和规制俘获论。规制效率论认为,规制失效是由于规制机构不能有效地控制被规制者的日常运行,而且规制的调节过程具有不可避免的时间滞后,也就是说,失效是因为规制机构的效率无法达到规制的要求。规制俘获论认为,规制失效的原因是被规制者俘获了规制者(Banerjee,1997;于立宏,2009)。

正是由于上述原因,在广义政府部门内部要进行规制分工,政府审计是其中之一。

(1)根据规制效率论,国有资源管理部门、行业规制部门的规制效率无法达到规制的要求,通过增加政府审计,就可以在原有规制效率的基础上,增加规制的效率。

(2)根据规制俘获论,要阻止规制俘获,有多种路径,规制俘获理论利用委托代理理论的分析方法,从信息不对称入手,建立了在信息不对称情况下的各种激励机制,以保证俘获行为的阻止,并且从组织设计上进行制度改进,从而达到社会福利的改进(Laffont & Tirole,1991)。归纳起来,阻止规制俘获主要有以下三种路径:第一,解决信息不对称。规制者和规制委托人之间的信息不对称是导致规制俘获现象发生的原因。减少这种信息不对称就可以减小规制俘获的概率(Holmstrom,1982)。第二,权力分割。由于规制者相对于规制委托人具有信息优势,因此其自由裁量权是影响俘获范围的主要因素之一,从这一意义上说,要想规制有效,就必须将规制权限分配给不同的机构以减少每一规制机构的自由裁量权,即通过规制分离来防止合谋与俘获的出现(Tirole,1994;Martimort,1996;Laffont & Martimort,1999)。第三,权力监督。Laffont & Meleu(1997)和Laffont&Martimort(1998)指出,可以指定其中一个规制机构只负责监督,而不需要执行其他任务,那么,执行其他任务的机构就很难从被规制者处获得剩余租金。

政府审计在上述三个路径中都可以发挥重要作用。第一,就解决信息不对称而言,政府审计通过对生产单位的审计,以基于责任方认定业务和直接报告业务两种业务模式,能获得许多关于生产单位的信息,这些信息提供给规制委托人(也就是广义政府代表机构)、规制者和利益相关者。第二,就权力分割而言,政府规制一般要包括规则制定、规则执行和效果评价,国有资源管理部门、行业规制部门主要负责规则制定和规则执行,但是,规则执行效果则由政府审计机关来评价,因为规则是由国有资源管理部门、行业规制部门制定的,并且是由这些部门执行的,这些部门事实上已经是规制的当事人,由这些部门来对规则执行效果进行评价,不具有客观性,而政府审计部门不参与规则的制定,也不参与规则的执行,具有高度的独立性,由政府审计来评价规则执行效果能作到客观地评价。第三,就权力监督而言,要求在规制分工中,指定其中一个规制机构只负责监督,不执行其他任务,政府审计恰恰是这种只负责监督的规制机构之一,不参与规则的制定,也不参与规则的执行,只负责监督,当然也包括监督生产单位是否执行了规则。

四、政府审计客体例证分析:权威文献对政府审计客体的规定

以上本文提出了一个关于政府审计客体的理论框架,然而,理论的生命力在于能解释现实。用这个理论框架来解释INTOSAI和我国权威文献对政府审计客体的规定,以一定程度上验证本文提出的理论框架。

(一)INTOSAI权威文献对政府审计范围的界定

INTOSAI有多个文献涉及政府审计客体。1977年通过的《利马宣言》指出,“公共财政资金的管理意味着一种委托关系,因此,有公共财政管理就一定要有审计”,“最高审计机关审计的审计对象包括政府、它的管理机构和其他附属组织的活动”,这里的“公共财政资金”显然是国有资源,而“政府、它的管理机构和其他附属组织”显然是“公共财政资金”的经管责任承担者。

INTOSAI制定的政府审计准则也涉及到政府审计范围。本文前面已经提到,其制定的政府审计基本原则就称为《公共部门审计准则基本原则》,意味着INTOSAI将政府审计等同于公共部门审计,《公共部门审计准则基本原则》的《公共部门审计框架》指出,最高审计机关在宪法安排范围内,按授权来行使公共部门审计职能,强调最高审计机关根据授权对公共部门进行审计。然而,怎么授权呢?《公共部门审计框架》指出,最高审计机关可以被授权从事多种审计业务,这些审计业务与任何关于公共资金和资产的管理、治理和正确使用的主题相关。很显然这里的审计业务,强调的还是公共资金和资产,也就是本文强调的国有资源。

事实上,政府审计所涉及的领域,各国的情况大同小异,一般包括如下:政府各部门及所属单位;使用国家资源的公私合资和与外国合资经营的企业;接受国家资助的社会团体及个人等(吴频,1994)。如果国有资源退出竞争性领域,不存在商业类国有企业和商业类国有金融机构,则国有资源主要投入领域就是公共部门,所以,强调政府审计服务于公共部门委托代理关系还是国有资源委托代理关系是异曲同工的。

(二)我国权威文献对我国政府审计范围的界定

《中华人民共和国宪法》第九十一条规定:“国务院设立审计机关,对国务院各部门和地方各级政府的财政收支,对国家的财政金融机构和企业事业组织的财务收支,进行审计监督。”《中华人民共和国审计法》第二条规定:“国务院各部门和地方各级人民政府及其各部门的财政收支,国有的金融机构和企业事业组织的财务收支,以及其他依照本法规定应当接受审计的财政收支、财务收支,依照本法规定接受审计监督。”很显然,这些接受政府审计的单位都是国有资源的管理和使用者,也就是国有资源经管责任承担者。

《国务院关于加强审计工作的意见》(国发〔2014〕48号)要求,“对公共资金、国有资产、国有资源、领导干部经济责任履行情况进行审计,实现审计监督全覆盖”。党的十八届四中全会通过的《中共中央关于全面推进依法治国若干重大问题的决定》要求:“对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。”两个重要文献都要求对公共资金、国有资产、国有资源进行审计,这里的公共资金、国有资产、国有资源也就是本文强调的广义国有资源。

五、结论和启示

政府审计客体涉及的基本问题是“审计谁”,它是政府审计制度构建的基础性问题,本文以政府审计需求理论和政府规制理论为基础,提出政府审计客体的理论框架。

一般来说,审计源于委托代理关系,审计客体是委托代理关系中的代理人。一种观点认为,委托代理关系分为公共部门委托关系、私人部门委托代理关系、第三部门委托代理关系,政府审计服务于公共部门委托代理关系,其审计客体是公共部门的单位,所以,也称为公共部门审计。将政府审计等同于公共部门审计有一定的道理,政府及其所属机构都是公共部门,而这些单位是政府审计的主要范围。然而,将政府审计等同于公共部门审计,关健是某特定单位究竟属于何部门存在模糊性。例如,高等学校是属于公共部门还是第三部门?国有企业、国有金融机构是属于公共部门还是第二部门?所以,不能根据特定单位的部门划分来确定政府审计范围。

笔者认为,要联系审计动因来分析审计客体。审计动因也称为审计需求,一般来说,审计源于因资源经管而形成的委托代理关系,由于人性自利和有限理性,在信息不对称、激励不相容和环境不确定的前提下,代理人可能偏离委托人的期望,从而出现机会主义倾向和次优问题,为此,委托人会推动建立治理构造来应对这些问题,审计是这个治理构造的组成部分。政府审计是广义政府建立的审计机关,广义政府的资源投入到哪里,政府审计就应该到那里。广义政府作为独立或主要的资源提供者时,这种资源相关的委托代理关系就是政府审计服务的范围。广义政府的资源是国有资源,这种委托代理关系中的代理人当然是国有资源的管理和使用的责任担当者,所以,政府审计客体是国有资源经管责任者。

然而,国有资源委托代理关系较为复杂,国有资源经管责任者有六类单位:广义政府代表机构、国有资源管理部门、行业规制部门、生产单位、审计机关、消费者。这些单位中,哪些会成为政府审计客体呢?

广义政府代表机构作为国有资源委托代理关系的委托人,也是政府审计授权人,一般不会成为政府审计客体。审计机关自己不能审计自己,所以,不会成为政府审计客体。消费者是广义政府的服务对象,不承担国有资源经管责任,所以,他们不会成为政府审计客体。

国有资源管理部门、行业规制部门要成为政府审计客体。从广义政府代表机构与这些政府部门的关系来看,政府部门与广义政府代表机构也形成委托代理关系,政府部门是代理人,所以,政府部门都是国有资源经管责任承担者,都存在自利和有限理性,都要作为政府审计客体。

生产单位已经有多个政府部门在监管,一方面,已经有国有资源管理部门在监管这些单位的资源使用,另一方面,有行业规制部门在规制这些单位的产品或服务生产,在这种背景下,生产单位是也还需要纳入政府审计范围,其原因是阻止政府规制失效。规制意味着广义政府干预,政府审计、国有资源管理、专业规制都是规制,只是在规制中的分工不同。规制失效的原因的有规制效率论和规制俘获论。根据规制效率论,通过增加政府审计,就可以在原有规制效率的基础上,增加规制的效率。根据规制俘获论,要阻止规制俘获,主要有以下三种路径:解决信息不对称;权力分割;权力监督。政府审计在上述三个路径中都可以发挥重要作用。就解决信息不对称而言,政府审计通过基于责任方认定业务和直接报告业务两种业务模式鉴证和提供生产单位的信息;就权力分割而言,政府审计评估规则执行效果;就权力监督而言,政府审计是只负责监督的规制机构之一。

所以,广义政府代表机构、审计机构、消费者不是政府审计客体,国有资源管理部门、行业规制部门和产品服务生产单位是政府审计客体。

政府审计客体的讨论看似理论探讨,然而,这种理论探讨的结论具有重要的实践意义,对于政府审计客体的认识不同,政府审计制度构建会不同,从而政府审计实践也会不同。根据本文的结论,政府审计客体应该是国有资源经管责任承担者,主要包括国有资源管理部门、行业规制部门和生产单位,扩大或缩小这个范围都会产生不利影响。如果盲目扩大政府审计边界,将一些不属于政府审计的单位纳入政府审计,则可能出现政府规制过度,不利于国家治理现代化;如果人为缩小政府审计范围,则可能出现政府规制失灵,同样有害国家治理现代化。

【参考文献】

[1] 刘家义.以科学发展观为指导,推动审计工作全面发展[J].审计研究,2008(3):3-9.

[2] 刘家义.树立科学审计理念,发挥审计监督“免疫系统”功能[J].求是,2009(10):28-30.

[3] 刘家义.积极探索创新,努力健全完善中国特色社会主义审计理论体系[J].审计研究,2010(1):3-8.

[4] 靳思昌,张立民.论国家治理与国家审计边界的界定[J].审计研究,2013(1):3-8.

[5] 王中信,吴开钱.国家审计边界探析[J].会计研究,2009(11):82-86.

[6] 朱庆国.国家审计只能监督国有经济质疑[J].审计理论与实践,1997(1):24-25.

[7] 吴焕亮,汤全荣.试论审计对象的有关问题[J].财会通讯,1990(5):29-30.

[8] 朱亮.解放思想拓展审计目标 服务政府宏观调控职能:关于政府审计的审计对象和审计目标的思考[J].广东审计,2008(4):44-45.

[9] 杨献龙.固定资产投资项目绩效审计对象和内容的再认识[J].审计研究,2009(5):33-36.

[10] 杨金萍.税务审计中如何确定延伸审计对象[N].中国审计报,2009-06-05.

[11] 冯均科.审计监督与经济监督系统[J].当代经济科学,1990(5):81-86.

[12] 黄志邦.审计是较高层次的经济监督形式[J].中国经济问题,1991(2):56-61.

[13] 白玉贵.论审计是较高层次的经济监督[J].黑龙江财专学报,1991(2):49-54.

[14] 包强.论我国经济监督体系和审计监督的关系[J].兰州大学学报(自然科学版),1993(4):71-76.

[15] 赵保卿.论我国审计监督与专业经济监督的协调机制[J].北京商学院学报,1995(5):52-56.

[16] 关金宝.“重复检查”过多应整合经济监督资源——访全国政协委员、审计署副审计长余效明[N].中国审计报,2014-03-14.

[17] 王斌.从金融审计角度分析金融监管体系的构建[J].经营管理者,2011(24):30,71.

[18] 谭峰.对我国金融审计重新定位的几点思考[J].企业研究,2011(6):63.

[19] 王晓梅,邢楠.国有企业改制后政府审计面临的问题与对策研究[J].北京工商大学学报(社会科学版),2009(5):58-63.

[20] 胡象明.关于公共部门的界定与公共管理学的研究范围——兼谈公共管理学与行政管理学的关系[J].武汉大学学报(社会科学版),2001(5):557-561.

[21] 高新发.从第一部门到第三部门——论我国公办高等学校转型的制度选择[J].教育研究,2002(10):61-65.

[22] 王晋.第三部门:市场与政府的非零和产物——兼论我国第三部门的现状及发展趋势[J].政治学研究,2004(3):107-116.

[23] 刘力云.论强化审计机关的国有企业审计职责[J].审计研究,2005(4):55-58.

[24] 郑石桥.国家审计促进国家治理现代化[J].中国审计评论,2015(1):25-37.

[25] 曼瑟尔·奥尔森.国家“有它自己的利益和野心”[M].陈郁,等译,上海:上海三联书店上海人民出版社,2003.

[26] 詹姆斯·布坎南.宪法经济学[J].经济学动态,1992(4):68-69.

[27] 植草益.微观规制经济学[M].朱绍文,胡欣欣,等译.北京:中国发展出版社,1992.

[28] 曾国安.管制、政府管制与经济管制[J].经济评论,2004(1):93-94.

[29] 马英娟.监管的语义辨析[J].法学杂志,2005(5):111-114.

[30] OMB,The Regulatory Plan and the Unified Agenda of Federal Regulations[Z]. Washington: Government Printing Office,2001.

[31] 姜晨.浅谈市场规制法与市场监管法的异同[J].法制与经济,2012(2):9-11.

[32] Banerjee,A.V. A Theory of Misgovernance[J].The Quarterly Journal of Economics, 1997,112(4):1289-1332.

[33] 于立宏.规制俘获与规制权力分离理论述评[J].江苏社会科学,2009(6):61-67.

[34] Laffont,J.J.,Tirole,J. The Politics of Government Decision-Making: A Theory of Regulatory Capture[J].The Quarterly Journal of Economics,1991,106 (4):1089-1127.

[35] Holmstrom, B. Moral Hazard in Teams [J].The Bell Journal of Economics, 1982,13(2):324-340.

[36] Tirole J. The Internal Organization of Government[J].Oxford Economic Papers,1994,46(1):1-29.

[37] Martimort, D. 1996. The organization of government: The multiprincipal mature of government[J]. European Economic Review,1996,40: 673-685.

[38] Laffont, J.J. Martimort,D. Separation of Regulators against Collusive Behavior[J].The Rand Journal of Economics, 1999,30(2):232-262.

[39] Laffont, J.J.,Meleu,M. Reciprocal Supervision,Collusion and Organizational Design[J]. The Scandinavian Journal of Economics,1997,99(4):519-540.

[40] Laffont,J.J.,Martimort,D. Transaction Costs,Institutional Design and the Separation of Powers[J].European Economic Review,1998,42 (3-5):673-684.

[41] 吴频.国家审计范围和重点的比较研究[J].审计与经济研究,1994(3):11-14.