事务所产权变革会提升投资者的信赖吗?

2015-08-17李青

李青

【摘 要】 审计的目标在于提高财务报表预期使用者对财务报表的信赖程度。文章从投资者反应视角入手,基于2009—2013年中国A股主板上市公司的数据中市场价值与盈余指标相关系数替代投资者对财务报表的依赖,进而检验了事务所转制对投资者信赖的影响。研究发现产权变革增大了事务所面临的法律风险,通过提高审计质量,显著提升了投资者对于财务报表的信赖程度,从而有利于更好地完成审计目标。

【关键词】 会计师事务所; 产权变革; 投资者信赖

中图分类号:F239 文献标识码:A 文章编号:1004-5937(2015)16-0096-05

一、引言

为了贯彻落实2009年国务院办公厅转发的财政部《关于加快发展我国注册会计师行业的若干意见》(即国办56号文件),实现会计师事务所组织形式更加科学这一发展目标,推动我国会计师事务所做强做大,2010年财政部、工商总局联合制定并发布了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》。规定要求大型会计师事务所应当于年底前完成向特殊普通合伙制的转变;并鼓励中型事务所于2011年年底前完成转制。2012年1月财政部、证监会下发了《关于会计师事务所从事证券期货相关业务有关问题的通知》,规定对于2013年底尚未转制为合伙制或特殊的普通合伙制的事务所将撤回其证券许可证。响应政策的指引,先后有四批事务所完成了这场产权形式的重大变革。

产权形式的转变将增大事务所面临的法律风险。特殊普通合伙制下,一个或数个合伙人因故意或重大过失造成企业债务的,应当承当无限或无限连带责任,其他合伙人以其在企业中的份额为限承担责任。相比于责任人仅以一定限额的财产作为清偿债务担保的有限责任制而言,特殊普通合伙制强调了合伙人在发生故意或重大过失时对其他合伙人的保护,提升了故意或重大过失人的法律风险。已有国内学者的研究表明这一制度转变使合伙人在执业过程中更加小心谨慎,实施更为严格的审计程序,对审计客户的盈余管理起到抑制作用(聂顺江等,2014),提高了审计质量(孟庆丽,2014)。

那么,更高的审计质量是否提高了投资者对于财务报表的信赖呢?事务所产权变革带来了怎样的市场反应呢?本文使用上市公司市场价值与盈利指标的相关系数来替代投资者对于财务报表的信赖,进而检验事务所转制对投资者信赖的影响。从投资者反应的视角反观这场产权变革对审计行业建设的意义。

二、文献回顾与研究假设

(一)文献回顾

1.事务所不同组织形式的比较

对于事务所不同组织形式的利弊,国内外学者已开展了广泛研究。DEREK K. CHAN(1998)分析了法律环境变化导致的经济后果,发现当无限连带责任被有限责任取代后,审计师的审计努力、公司的市价以及审计收费都有明显降低。Dopuch(1992)发现法律责任对于审计质量的影响具有不可忽视的重要作用。加大审计师面临的法律风险及法律惩罚力度,可以显著提高审计师的执业谨慎性。黄洁莉(2010)对英、美、中三国会计师事务所组织形式的发展历程进行了归纳与总结。美、英等国的事务所产权形式经历了由普通合伙制到有限责任合伙制的转变。中国的事务所产权结构则经历了由有限责任制向特殊普通合伙制的过渡。有限责任合伙制与特殊普通合伙制皆落脚到合伙制,原因在于人是事务所的最大资产,合伙制最能体现事务所人合的特性。而特殊普通合伙制相比于有限责任合伙制,强调了只有在合伙人存在故意或重大过失时免责无过错合伙人,而在一般轻微过失面前,不改变合伙的连带责任机制。无疑特殊普通合伙制对执业者提出了更高要求,能更好地保护社会公众的利益。率先完成转制的中瑞岳华会计师事务所对转制实践进行了总结。张连起(2011)总结出有限责任制对股东人数的限制制约了事务所做强做大,其有限责任的特性更抑制了事务所提升其质量水平。郑杨(2013)基于信永中和转制前后的基本信息分析,提出转制后合伙人持股比例变得分散,有利于内部决策的科学民主。但转制所带来的所有权结构、内部体系、管理制度等方面的改变,如果没有相配套的措施紧随其后,也会对日后的经营发展造成阻碍。

2.事务所转制的经济后果

关于事务所转制带来的经济后果,国内学者已展开了初步的研究。大多数学者的研究显示组织形式的转变提高了审计质量及审计收费,并对被审单位的企业价值有正向的作用。如刘行健等(2014)通过对2011、2012年率先完成转制的两批事务所进行实证检验,发现在转制政策出台的2010年前后,被审计公司正向的盈余管理水平有显著的系统性下降。聂曼曼等(2014)通过对2012年综合排名位列前十的事务所进行回归分析,发现特殊普通合伙制的事务所较有限责任制更容易发表非标准审计意见,审计的质量也更高,但这种效应要在转制的下一年才显现出来。孟庆丽(2014)运用Simunic模型分析了事务所产权对于审计收费的影响。结果表明在相同规模的事务所中,特殊普通合伙制比有限责任制提供的审计服务质量更高,且审计收费随事务所规模的扩大而增高。曾亚敏等(2010)基于对四大本土化转制的事件研究,发现资本市场不会因为转制对四大降低信任,反而会提升四大客户的企业价值,有力地破除了西方媒体对于四大本土化的质疑。

但也有研究结合我国市场的特殊性提出相反的意见。张俊生(2014)的研究考虑到我国法律执行效率低的现状,得出结论:事务所的转制未对审计意见的类型、被审单位的会计稳健性产生显著影响。也就是说,产权变革并没有使审计师更加稳健。李江涛等(2012)运用双重差分的研究方法,发现尽管审计定价随着转制的完成有所提高,但并非直接与转制相关,而可能与审计行业的特点有关,审计定价对事务所法律责任的变化反应不明显。

综上所述,特殊普通合伙制的组织形式比之于有限责任制,加大了执业人员的法律风险,更大程度地规避了执业人员追求自身利益的机会主义行为。然而对于审计收费、审计师稳健性的影响尚有待进一步的实证检验。以往研究的样本受时间限制只选取了早批完成转制的事务所的审计信息,研究多集中于对审计质量的影响。针对这一情况,本文选取的研究样本为2009—2013年的数据,且从投资者的视角入手,分析事务所产权变革是否会提升投资者在制定投资决策时对于财务报表的信赖。endprint

(二) 研究假设

基于上述对文献的回顾,事务所产权变革从提升法律风险、增强内部制衡、促进长远发展三个层面提升审计服务的可信度。特殊普通合伙制强调对故意或重大过失合伙人无限责任的惩戒,法律风险的增加使得合伙人在执业过程中更加谨慎。另一方面,特殊普通合伙制最大程度地汲取了合伙制的精髓。执业中发生一般或轻微过失,合伙人之间仍保留着责任连带机制。这就使得合伙人之间存在一种相互制衡的内部监督。最后特殊普通合伙制规避了有限责任制对股东人数进行限制、双重纳税等弊端,推动审计行业的长远发展。这些都促使审计师实施更加严格的审计程序,提升了审计服务的可信度。

《中国注册会计师审计准则》1101号第十八条提到: 审计的目的是提高财务报表预期使用者对财务报表的信赖程度。更高质量的审计鉴证服务提升了财务报告的可信度。投资者在进行投资决策时,就会更加依赖事务所鉴证过的企业的财务信息。企业价值与盈利指标之间就会存在更加显著的相关性。也就是说产权变革会提升投资者对财务信息的信赖程度。在此基础上,本文提出第一个研究假设。

H1:事务所产权的转变,会提升投资者对于财务报表信息的信赖。

从2010年《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》颁布以来,已先后有四批会计师事务所完成转制。国内大型事务所与四大所集中在2011、2012年就调整了自身的组织形式,并积极探索配套的应对措施,为中小事务所作出了表率。依据《关于会计师事务所从事证券期货相关业务有关问题的通知》,2013年年底已是转制的截止期限。转制的时间差异,会不会对审计师声誉产生影响呢?已有文献中,耿红娟(2014)指出首次变革对盈余管理的抑制作用并不显著,第二批审计质量才有显著提升。曾亚敏(2012)证实了四大所的转变不但没有降低资本市场对其的信任,反而提高了客户的市场价值。以上研究受时间的限制只聚焦转制的阶段性变化,不能全面观测转制的经济后果。随着政策的进一步贯彻和引导,纵观变革全局,市场对于不同时间完成转制的事务所会作出不同的反应吗?

H2a:最后一批完成转制的事务所能明显提升投资者信赖。

H2b:最后一批完成转制的事务所不能提升投资者信赖。

三、数据来源及研究设计

(一) 数据来源及处理

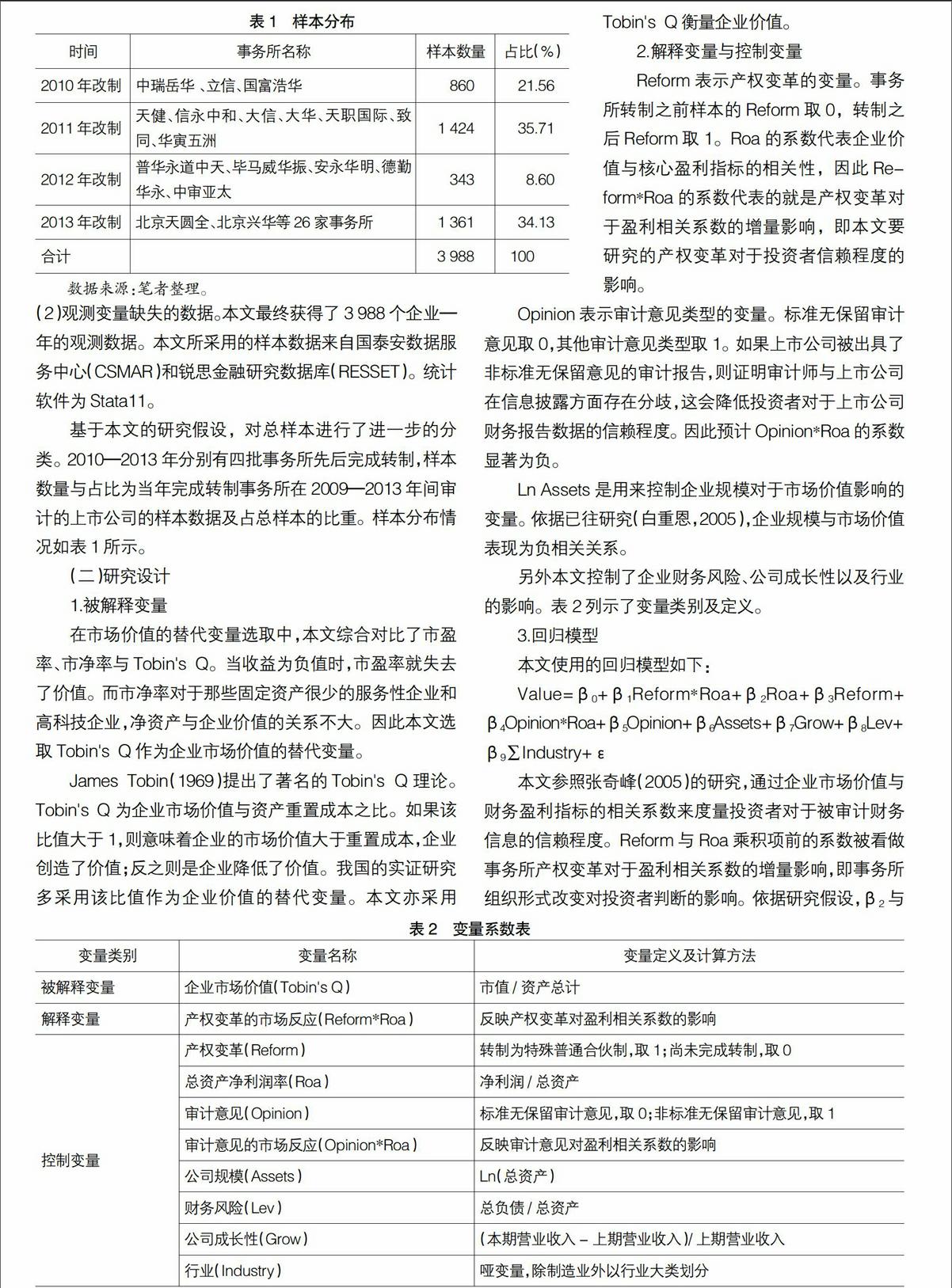

本文选取2009—2013年沪深两市A股公司为研究总样本,剔除:(1)金融行业的观测值,因为金融行业的市场价值、资产收益率相对特殊,与其他行业缺乏可比性;(2)观测变量缺失的数据。本文最终获得了3 988个企业—年的观测数据。本文所采用的样本数据来自国泰安数据服务中心(CSMAR)和锐思金融研究数据库(RESSET)。统计软件为Stata11。

基于本文的研究假设,对总样本进行了进一步的分类。2010—2013年分别有四批事务所先后完成转制,样本数量与占比为当年完成转制事务所在2009—2013年间审计的上市公司的样本数据及占总样本的比重。样本分布情况如表1所示。

(二)研究设计

1.被解释变量

在市场价值的替代变量选取中,本文综合对比了市盈率、市净率与Tobin's Q。当收益为负值时,市盈率就失去了价值。而市净率对于那些固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大。因此本文选取Tobin's Q作为企业市场价值的替代变量。

James Tobin(1969)提出了著名的Tobin's Q理论。Tobin's Q为企业市场价值与资产重置成本之比。如果该比值大于1,则意味着企业的市场价值大于重置成本,企业创造了价值;反之则是企业降低了价值。我国的实证研究多采用该比值作为企业价值的替代变量。本文亦采用Tobin's Q衡量企业价值。

2.解释变量与控制变量

Reform表示产权变革的变量。事务所转制之前样本的Reform取0,转制之后Reform取1。Roa的系数代表企业价值与核心盈利指标的相关性,因此Reform*Roa的系数代表的就是产权变革对于盈利相关系数的增量影响,即本文要研究的产权变革对于投资者信赖程度的影响。

Opinion表示审计意见类型的变量。标准无保留审计意见取0,其他审计意见类型取1。如果上市公司被出具了非标准无保留意见的审计报告,则证明审计师与上市公司在信息披露方面存在分歧,这会降低投资者对于上市公司财务报告数据的信赖程度。因此预计Opinion*Roa的系数显著为负。

Ln Assets是用来控制企业规模对于市场价值影响的变量。依据已往研究(白重恩,2005),企业规模与市场价值表现为负相关关系。

另外本文控制了企业财务风险、公司成长性以及行业的影响。表2列示了变量类别及定义。

3.回归模型

本文使用的回归模型如下:

Value=β0+β1Reform*Roa+β2Roa+β3Reform+

β4Opinion*Roa+β5Opinion+β6Assets+β7Grow+β8Lev+

β9∑Industry+ε

本文参照张奇峰(2005)的研究,通过企业市场价值与财务盈利指标的相关系数来度量投资者对于被审计财务信息的信赖程度。Reform与Roa乘积项前的系数被看做事务所产权变革对于盈利相关系数的增量影响,即事务所组织形式改变对投资者判断的影响。依据研究假设,β2与β1应为正。

四、实证结果分析

(一)描述性统计分析

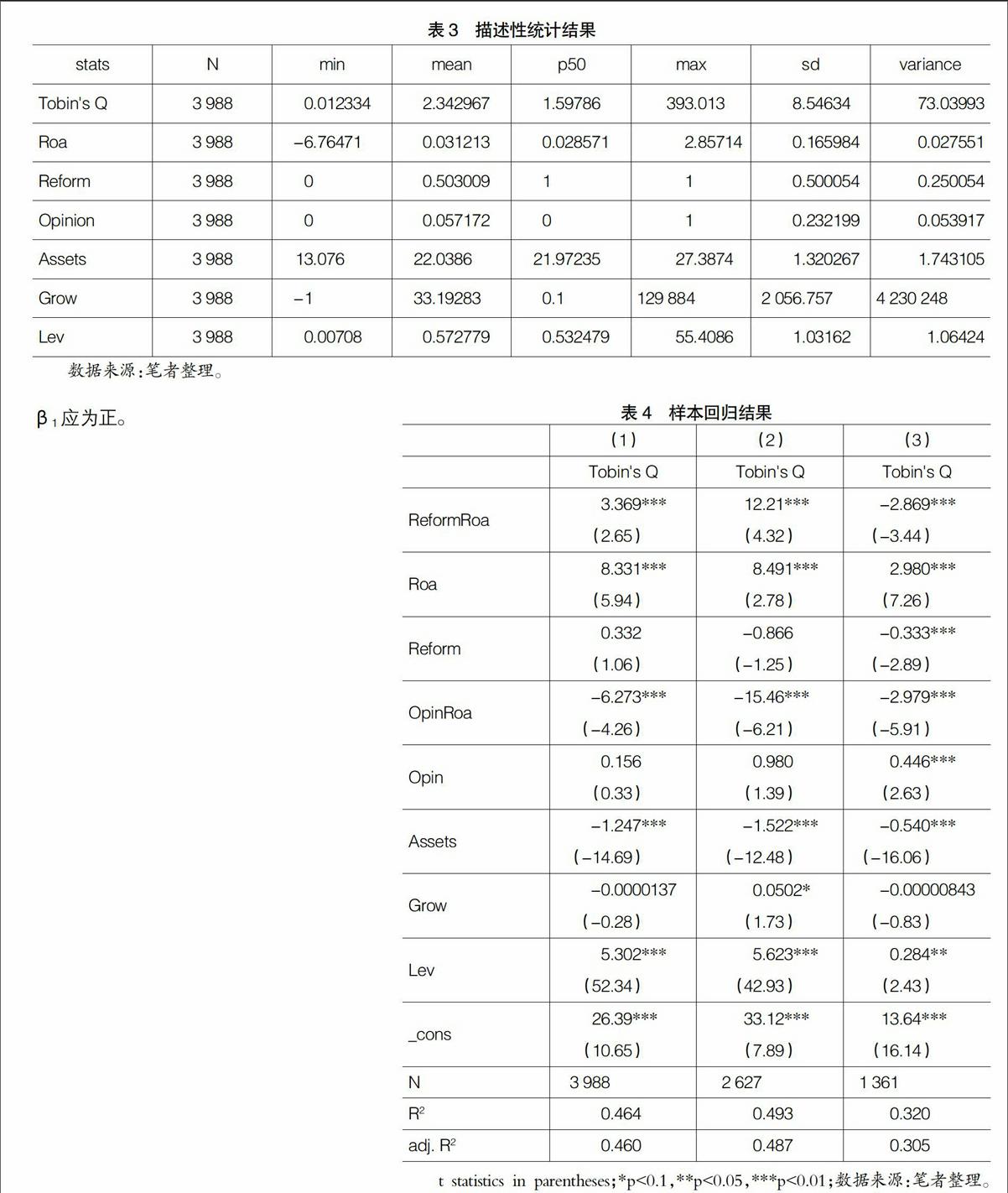

表3列示了样本描述性统计的结果。从表中可以看出,产权变革的平均数为0.5,可见样本中组织形式为有限责任制和特殊普通合伙制的数据各占一半。审计意见的平均值为0.05,证明被出具标准无保留审计意见的样本占大多数。Tobin's Q的平均值与中位数皆大于1,证明大多数企业的市场价值大于重置成本。其标准差为8.55,可见上市公司的市场价值相差很大,数据分布比较离散。endprint

(二)实证结果分析

本文首先将四批转制事务所2009—2013年的总样本数据进行了回归。为了验证H2,本文将前三批事务所的数据与最后一批事务所的数据分别进行了回归,表4列示了样本的回归结果。

从表4第一列数据,可以清晰地看到总样本的回归情况。Reform与Roa乘积项前的系数显著为正。也就是产权变革使得投资者在制定投资决策时更加依赖被审计过的财务盈利比率。证实了H1。事务所由有限责任制变更为特殊普通合伙制,增大了合伙人所面临的法律风险。这使得审计师执行更为严格的审计程序,执业更加谨慎。这一变化得到了投资者的肯定。因而企业的市场价值与企业核心盈利指标Roa之间表现出了更强的正相关性。事务所组织形式变革提升了投资者对于财务报表的信赖程度,也就是说产权转变使得事务所更好地完成了审计目标。

对比表4中第二列与第三列的数据,发现前三批完成转制的样本数据正向提高了审计师声誉,但最后一批完成转制的事务所获得的是负向的市场反应。2012年下发的《关于会计师事务所从事证券期货相关业务有关问题的通知》,将证券期货相关业务的获取资格与事务所转制紧密联系在一起,使得截至2013年底尚未完成转制的事务所为了保留其证券期货业务的执业资格,在2013年度开始筹备产权变革。这种应对可以将其视为是消极的。正是因为这样,对于2013年才完成转制的事务所而言,市场投资者给予了负向的反应,即对其所审计的上市公司的盈余质量的信赖程度有所下降。H2a得到了验证。

控制变量的回归结果中,审计意见与总资产净利润率乘积项的系数显著为负。这是因为,被出具非标准审计意见的财务报告向报表使用者传达了审计师与上市公司对于盈利性的认识存在偏差。因此,非标意见降低了企业价值与盈利指标的相关程度。资产规模与企业市场价值表现为负相关,这与白重恩等(2005)的实证结果相同。企业增长与市场价值表现出了弱相关性。企业资产负债率与市场价值表现出了显著正相关的关系。

五、稳健性检验

鉴于国泰安数据库对于Tobin's Q值依据不同计算方法,给出了四种类型的数据,本文正文部分的实证检验使用Tobin's Q值A,稳健性检验部分,使用另外三种数据进行回归。回归结果与正文结果方向、显著性相同。

总样本中,转制与非转制的事务所的数量相均衡,Reform的均值在0.5附近。在假设2的检验中,为了使每一组样本中,转制与非转制的样本数量相均衡。前三批转制的事务所基于2008—2013年的数据进行检验,最后一批的数据基于2012、2013两年的数据进行检验。这样可以排除数据数量不匹配带来的影响。稳健性测试结果,模型依然稳定。

六、结论与建议

基于2009—2013年我国A股上市公司的数据,本文研究了事务所转制对投资者信赖程度的影响,发现会计师事务所产权形式转变增强了企业市场价值与核心盈利指标的相关性。也就是说,事务所转制使得合伙人法律责任增强带来了直接的经济后果,即投资者更加信赖事务所的审计结论,在投资时更加依赖财务报告指标。进一步通过将事务所分为主动完成转制和政策强制下完成转制两组,发现对于2013年政策强制下完成转制的事务所,产权变革对于审计师的市场信赖反而带来了显著的负向影响。

中国注册会计师行业经历了做强做大、诚信建设、品牌文化建设等阶段的发展。这些阶段性目标意在使大中型事务所在技术标准、执业质量、管理水平等多个方面居于行业领先地位或具有较高水准。此次事务所产权形式的变革,正是事务所响应行业发展要求所作出的重要转变。本文的研究意义在于证实了事务所转制这一举措有助于事务所更好地完成审计目标,对行业监管部门更好地了解政策的执行情况及市场反应具有重要意义,同时为制定下一步发展战略做好铺垫。

【主要参考文献】

[1] 聂顺江,屈依娜,唐媚媚.会计师事务所转制对审计质量的影响[J].财会月刊,2014(6):80-84.

[2] 孟庆丽.事务所产权性质对审计费用的影响及检验[J]. 经济问题,2014(5):112-117.

[3] Chan,D.K.S.Pae. An Analysis of the Economic Consequences of the ProportionateLiability Rule [J]. Contemporary Accounting Research,1998,15(4): 457-480.

[4] Dopuch,Nieholas and Ronald R.King. Negligence versus Strict Liability Regimes in Auditing: An Experimental Investigation [J]. The Accounting Review,1992 ,67(1):97-120.

[5] 黄洁莉. 英、美、中三国会计师事务所组织形式演变研究[J]. 会计研究,2010(7):65-72,96.

[6] 张连起. 特殊普通合伙:以中瑞岳华转制实践为例[J]. 财务与会计,2010(12):58-61.

[7] 郑杨. 会计师事务所转制分析——基于信永中和转制为特殊普通合伙制的思考[J]. 财会通讯,2013(31):12-14.

[8] 刘行健,王开田. 会计师事务所转制对审计质量有影响吗?[J]. 会计研究,2014(4):88-94,96.

[9] 聂曼曼,肖浩,吴冕. 会计师事务所转制对审计质量的影响研究——来自上市公司的经验证据[J]. 南京审计学院学报,2014(5):94-104.

[10] 曾亚敏,张俊生. 会计师事务所合并对审计质量的影响[J]. 审计研究,2010(5):53-60.

[11] 张俊生,张琳. 特殊普通合伙制让审计师更稳健了吗?——来自中国会计师事务所转制的经验证据[J]. 会计与经济研究,2014(4):58-70.

[12] 李江涛,宋华杨,邓迦予. 会计师事务所组织形式与审计意见、审计质量[C].中国会计学会2012年学术年会论文集,2012.

[13] 耿红娟. 会计师事务所转制对审计质量的影响[J]. 中国注册会计师,2014(8):98-102.

[14] 白重恩,刘俏,陆洲,等. 中国上市公司治理结构的实证研究[J]. 经济研究,2005(2):81-91.

[15] 张奇峰. 政府管制提高会计师事务所声誉吗?——来自中国证券市场的经验证据[J]. 管理世界,2005(12):14-23.endprint