商业银行挤兑危机的成因及应对措施分析

2015-07-24王红艳邹鸿辉

王红艳,邹鸿辉

(安徽大学,安徽合肥 230601)

一、商业银行挤兑危机的理论基础

(一)银行自发挤兑理论

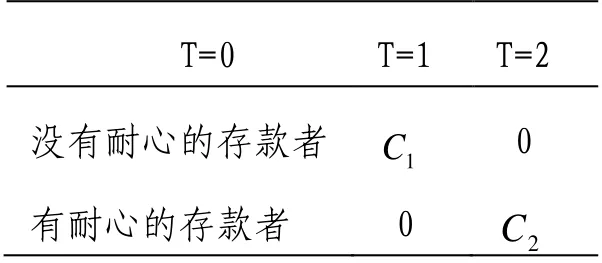

该理论的代表模型主要是美国芝加哥大学的 Douglas Diamond 和圣路易斯华盛顿大学的Phihp Dybvig 于1983 提出的DD 模型。该模型是一个三期经济模型,存款者在0 时刻存款,在T=1(没有耐心的存款者)或者T=2(有耐心的存款者)时刻取款,存款者在T=1 时刻取款只能获得原始存款。我们定义 Ck为取款者在K 时刻可以提取的金额,则可以得到表1 的分析。

表1

(二)银行信息挤兑理论

该理论认为商业银行的挤兑并不是取决于完全独立的随机因素,而是因为商业银行偿付能力的负面消息在存款者中间的扩散,主要以Jackin 和Bhattacharya 的模型为代表(JB 模型)。

(三)多因素作用理论

该理论认为商业银行的挤兑是由于多种因素作用而形成的结果,并不是由某一种因素影响形成的。2007 年,Yilmaz 和Starr 分析了土耳其银行2001 年挤兑过程中的存款者行为,通过运用向量自回归统计分析了取款的详细数据,结果表明信息和内生作用共同作用于挤兑。

(四)羊群行为理论

金融市场中的羊群行为是指个人根据先行者的行动来推测当前金融市场的状态并引发的从众行为。羊群行为的出现有两个必要条件:一是他人的决策是可以观察到的;二是决策是按次序进行而不是同时进行的,这样才能保证模仿的效果。关于银行挤兑的很多理论都是挤兑羊群行为机理,Yorulmazer 建立了基于信息的银行挤兑模型,其最终引起银行挤兑的就是由于存款者之间的羊群效应。

二、商业银行挤兑危机的具体成因

(一)内部因素

1.商业银行流动性供需具有不确定性。商业银行的资产主要是贷款和投放于债券的投资资金,以长期为主;负债主要来源于公众的存款和同业拆借,以短期为主。这种资产负债期限的不匹配也就决定了商业银行资产负债具有内在不稳定性,如果产生突发事件,会导致存款者集中提取大量的存款从而会给商业银行带来流动性风险进而可能产生挤兑危机。

2.商业银行风险偏好过高。商业银行如果在经营过程中风险偏好过高,那么市场一旦发生不利变化,储户得知消息之后会立刻从商业银行提取现金。例如2007 年次贷危机下北岩银行挤兑的发生很大一部分原因就是归咎于该行风险偏好过高,1999 年,北岩银行开始对按揭贷款进行证券化,到2006 年底北岩银行的零售存款和零售贷款实发资金的比例从1997 年的62.7%下降到22.4%。其风险过高的资产负债模式一旦遇到金融批发市场出现流动性不足就会暴露出巨大的风险,为后来出现的挤兑埋下了巨大的隐患。

3.商业银行与存款人之间信息不对称。这里的信息不对称一是商业银行对存款者了解的不充分,二是指存款者对商业银行的信息不充分。在这种信息不对称的条件下,导致在储户获得关于银行不利言论或者从众心理的状况下从商业银行大规模地提取存款。

4.先到先服务原则。商业银行在面对储户提款时始终遵循“先到先服务”的原则(即排在前面的客户可以较早提取存款),这样一旦商业银行面临挤兑时,必然会在短时间内出现储户排队提款的现象。Macey(2006)也指出银行与生俱来的不稳定是因为存款者在“先到先得”的规则下争先取款。

5.商业银行经营不善。商业银行经营不善是导致银行发生挤兑的直接原因,储户之所以产生到商业银行集中提款的现象,直接来看是因为得知商业银行经营不善。担心商业银行资不抵债现象的发生,从而使得储户对银行开始信心动摇,为了不产生损失再加上“先到先服务”的原则引发客户集中提款的现象。

(二)外在因素

1.经济形势的变化。当经济形势朝着不利方向变化时,会使得储户对商业银行的经营前景持悲观态度,从而可能集中将存款从银行取出。例如当年北岩银行的挤兑,其所处的大环境就是美国的次贷危机,由于担心次贷危机的扩大,投资者纷纷收紧投资,信贷市场紧缩,导致市场流动性下降,拆借利率也随之上升,而这些也都恰好击中了北岩银行的“命门”导致其最终面临挤兑危机。

2.谣言的影响。对商业银行来说,声誉最为重要,一旦声誉受损,就很有可能导致挤兑的发生。客户缺乏对谣言的辨析能力,在谣言面前,储户都抱着“宁可信其有,不可信其无”的态度。疯狂一时的北岩银行挤兑事件中,当英格兰银行决定接受北岩银行的注资请求时,虽然这是对北岩银行有利的救助措施,但是却被公众解释为北岩面临巨大的困难,并大肆进行传播。

3.政治局势的变化。当政治局势发生变化时,会使储户感到银行的前途未卜。存款者会在预期或者正值政治局势的变化时将存款提走,于是当这一行为演变成集体行为时,便形成了商业银行的挤兑。

4.存款准备金制度的存在。虽然存款准备金制度是在维护银行业的稳定,但是它占用了商业银行的资金,削弱了商业银行的资金流动性,如果存款准备金率持续上调则可能导致商业银行发生流动性危机。

三、商业银行挤兑危机的应对措施分析

(一)暂停支付

在DD 模型的研究下可以引入“暂停取款”的方法对商业银行活期存款契约加以改善。假设在T=1 时刻面临着非常大的取款量时,商业银行能够采取暂停取款措施,通过影响存款者的预期,使得打算在T=2 时刻的取款人打消取款念头,有效阻止挤兑的产生。但是,这种方式是低效的,使得真正需要资金的存款者取款行为被迫中止,所以暂停支付不能获得最优风险配置。

(二)完善信息披露

根据商业银行挤兑的诱因我们可以得知绝大多数商业银行的挤兑都是由于信息披露不完全,从而在银行与储户之间产生的一场博弈,储户会选择对自己有益的策略,而这就有可能为商业银行挤兑的发生留下隐患。Park 也实证研究证明信息缺失是银行恐慌的主要原因,当存款者获得更多的信息时,银行破产的谣言传递效应将会降低,因此,商业银行必须要加大银行信息披露机制,保证商业银行和储户之间信息的对称性。

(三)增强自身实力,努力成为优势银行

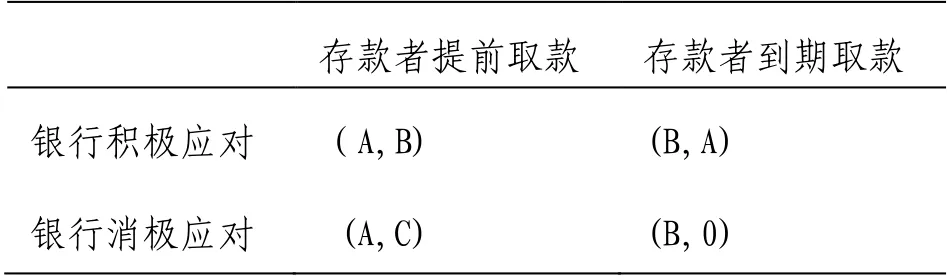

我们可以利用商业银行挤兑博弈来进行分析优势银行可以避免被挤兑。前提条件:信息不对称(即由于商业银行信息的不完全披露,商业银行和存款者之间并不完全了解);商业银行与存款者的博弈行为相互影响(即商业银行与存款者的行为都会受对方行为的影响)。(注,A>B>C,且A、B、C都小于0)

表2 优势商业银行与存款者的行动支付矩阵

在此博弈中,银行积极应对,存款者提前取款支付为A,到期取款的支付为0;商业银行消极应对时,存款者提前取款支付为A,到期取款支付也为A,所以在优势银行下,存款者的最优选择是到期取款。

表3 劣势商业银行与存款者的行动支付矩阵

在此博弈下,当商业银行积极应对时,存款者提前取款支付为A,到期取款支付为B;当商业银行消极应对时,存款者提前取款支付为A,期取款支付为B。因为A>B 且A、B<0,所以存款者的最优选择是提前取款。由上述两表我们可以得知,在优势银行与存款者的博弈中,存款者会选择到期取款;而在劣势银行与存款者的博弈中,存款者会选择提前取款,这样便会激发挤兑。因此商业银行应当努力提高自身,成为优势银行。

(四)确保融资渠道的稳定及多样

改变融资渠道可以增加商业银行资产和负债组合多样性,减少流动性风险;但是金融批发市场工具与储户的存款相比波动性更大,稳定性欠缺。因此,改变融资渠道在帮助商业银行丰富资金来源的同时,又给它们传递了货币市场或资本市场上的其他风险。所以,商业银行在确保融资渠道多样性的同时,也要关注其所获融资的稳定性,在确保资金来源稳定的前提下提高资金来源上的多样化。

(五)存款保险制度

20 世纪30 年代的银行危机迫使罗斯福成立了联邦存款保险公司来保护普通储户的利益,在1933 年之后,美国就很少发生如同30 年代经济大萧条的银行恐慌,也正因为这样存款保险制度被认为是银行稳定的根源。决定存款保险制度是否有利的要素之一是保护的力度,即向存款人支付金额的大小。在北岩银行的挤兑事件中,该行虽然也有存款保护计划,但是其对公众的保护力度不够,因而无法建立公众的信心。我国于2015 年5 月1 日正式实施存款保险制度,所有境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构均需投保,最高偿付限额为人民币50万元,这是我国商业银行踏出的重要一步。

(六)寻求国家的隐形担保

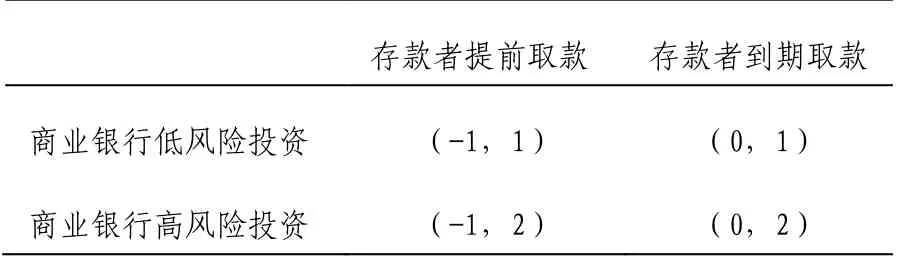

国家隐形担保对于维护储户的稳定和增强储户的信心有很强的保障能力。假设:商业银行有两种经营策略(高风险投资和低风险投资);存款者的取款行为(提前取款和到期取款)。

表4 隐形担保下商业银行与存款者的行动支付矩阵

假设利息收益都是1,低风险下商业银行可以为存款者获得回报1,高风险投资下商业银行可以为存款者获得回报2,当商业银行在低风险投资投资时,存款者提前存款损失利息收益用-1 表示,到期取款则不损失利息收益用0 表示;在商业银行高投资风险下,与上述情况相同。因此,抛开风险来说,存款者都会选择到期取款。但是存款者是风险厌恶者,当商业银行面临风险时,存款者会出现挤提现象,因此要想仍然保证该行动支付矩阵的实践可行性,需要做的是保证存款者可以不受风险的影响,继续保持“到期取款”的行动选择。此时,如果选择利用国家隐形担保,则无论商业银行经营何种风险投资,对于存款者来说都没有差异,不会影响其存款的安全性。这样,利用国家隐形担保可以消除存款者对于银行风险的敏感,存款者总会选择到期取款,从而有效避免挤兑危机的发生。

[1]易查中.基于信息不对称的城市商业银行挤兑风险研究[D].长沙:湘潭大学,2009.

[2]阚景阳.银行挤兑的行为金融分析[J].河北金融,2009,(07):27-28.

[3]王惠.银行挤兑成因的博弈分析[J].金融观察,2010,(05):17.