商业银行中间业务收入的影响因素分析

2015-06-11高小雅

[摘要]随着我国利率市场化进程的推进以及国内商业银行的竞争日趋激烈,传统的存贷息差经营模式受到挑战,各家商业银行都在积极发展中间业务,并将其作为新的利润增长点。以工商银行为例,选取了影响中间业务发展的几项指标进行了计量分析并提出相应建议。

[关键词]商业银行中间业务;核心资本充足率;净资产收益率

[DOI]1013939/jcnkizgsc201529221

1模型的建立与指标的选取

影响商业银行中间业务收入的因素很多。本文主要从外部因素和内部因素两个方面来选定影响中间业务的变量。外部因素中对于商业银行的经营产生最直接影响的是监管类指标。所以选取了核心资本充足率作为解释变量。内部因素中主要选取了衡量银行经营状况的指标,如净资产收益率;衡量银行经营规模的指标,如资产总计的对数值;以及评价银行与客户关系的指标,如存款总额与总资产的比值。建立如下的模型:

Y=β1+β2X2+β3lnX3+β4X4+β5X5+μ

其中,Y是凈利息收入与营业收入之比,X2是存款总额与总资产的比值,X3是资产总计的对数值,X4是净资产收益率,X5是核心资本充足率。β1、β2、β3、β4、β5分别表示存款总额与总资产的比值、资产总计的对数值、净资产收益率、核心资本充足率的回归系数。β1是截距项,μ是随机扰动项(假定随机变量μ满足古典假定)。

本模型选取了工商银行从2006年到2013年的数据,如表1所示。

2模型的参数估计

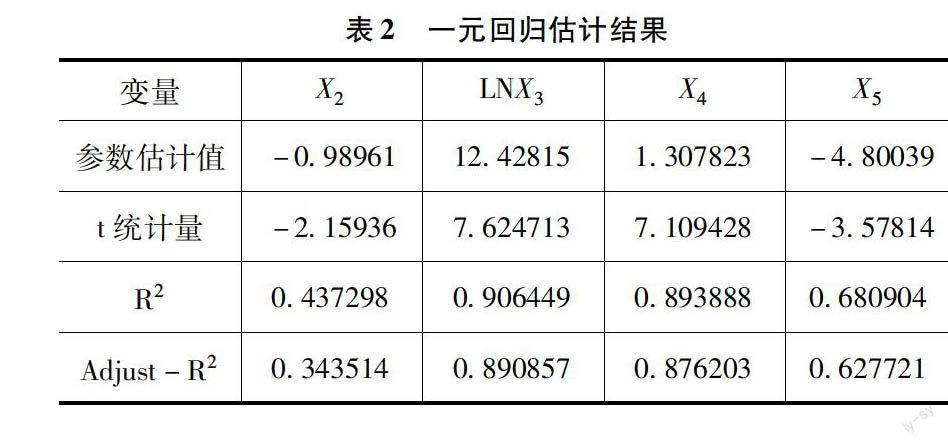

采用Eviews60软件计算可得到所有变量的数据,从图中可知各变量是平稳的。因此该模型是合理的。采用OLS方法得到回归分析,由回归分析的结果知,各参数值的t检验不显著。所以变量之间可能存在多重共线性。因此,需要采用逐步回归法:先用被解释变量Y对每一个所考虑的解释变量X2、lnX3、X4 、X5做一元简单回归,得到回归结果表2。然后以对被解释变量贡献最大的解释变量lnX3所对应的回归方程为基础,再逐个引入其余的解释变量。保留Adjust-R2改进最大,且不影响原有变量显著性的变量。当引入变量X2时,改进后可决系数减低且X2的参数估计值的t检验不显著。当引入X4时,虽然可决系数得到进一步改进,但是没有通过t检验。但引入X5时,不仅使可决系数改进,而且通过了t检验。所以在引入lnX3之后,可引入X5。得到逐步回归的最终结果。

从模型回归结果中可以看出,LNX3和X5的P值都小于005,所以参数估计值t检验显著。可决系数的值R2为0988058,调整后的可决系数0983281。F=2068395>F(2,5),显著性概率小于001,通过F检验。

这说明,在其他因素不变的情况下,当资产总计的对数值X3每增加1%时,净利息收入与营业收入之比Y增加936%。当核心资本充足率X5每增加1%时,净利息收入与营业收入之比Y减少2.15%。

逐步回归后的结果虽然实现了减轻多重共线性的目的,但反映商业银行经营状况的指标,净资产收益率X2;以及评价银行与客户关系的指标,存款总额与总资产的比值X4也一并从模型中剔除出去了,这可能会带来设定偏误,这是该模型可能存在的问题。

3模型经济意义及建议

净手续费及佣金收入占总收入的比重与银行总资产的对数显著正相关,而且总资产对中间业务收入的显著性较大,P值为00001,显著小于005。其相关系数为9363818,这说明商业银行总资产的对数每增加一个单位,净手续费及佣金收入占总收入的比重将提高936个百分点。以上结论验证了银行规模对中间业务占比具有正相关性。这说明规模大的银行更容易吸引资源,对于发展中间业务具有优势。庞大的规模可以为商业银行提供良好的业务渠道、结算平台、支持团队、基础客户群,使为其中间业务的发展提供了便利。

商业银行净手续费及佣金收入与总收入的比重与资本充足率显著负相关,且P值为00021,显著小于005。相关系数为-2.151005,这表示核心资本充足率每提高1个百分点,净手续费及佣金收入与总收入比值将下降2.15个百分点。也就是说核心资本充足率高的商业银行所面临的风险较小,其监管压力也较小,所以为了提高银行总收入,将会充分利用银行资本金,以此来拓展传统的信贷业务。反之,当资本充足率较低时,银行面临的风险加大,监管指标的考核压力也加大,为此银行将不得不减少容易产生信用风险的贷款投放,同时寻找资本节约型的中间业务收入来源,所以中间业务收入与核心资本充足率成负相关关系。

以上实证分析的结果可知,工行的总资产、核心资本充足率与其中间业务收入成显著相关。因此,工行应采取相应措施提升中间业务的发展力度。首先,我国银行应当继续扩大资产规模,加强网络银行的建设,以网络银行促进中间业务发展。其次,各银行应同时控制合理的核心资本充足率,在保证资本充足率的前提下,大力发展中间业务,提升中间业务收入在营业收入中的占比,同时可以此来降低银行面临的信贷风险。

参考文献:

[1]魏鹏中国上市银行中间业务收入发展状况分析——基于2006—2011年11家上市银行年报数据[J].西南金融,2012(11)

[2]马岩我国商业银行中间业务比较分析及发展研究——基于上市商业银行2011 年半年报数据[J].金融理论与教学,2012(2)

[3]张晓艳2010年中国上市银行年报点评[J].中国金融,2011(6)

[4]葛艳平,王盼我国商业银行中间业务的发展策略研究[J].中国市场,2014(11)

[5]李玉凤,高璇城市商业银行中间业务发展存在的问题及对策[J].中国市场,2014(12)

[作者简介]高小雅(1989—),女,山西吕梁人,硕士研究生,山西财经大学。研究方向:金融理论。