国有资产监管体制市场化改革路径研究

——以淡马锡模式的本土化创新为例

2015-05-14张广玲武汉大学经济与管理学院武汉430072

戴 军,张广玲(武汉大学经济与管理学院,武汉430072)

国有资产监管体制市场化改革路径研究

——以淡马锡模式的本土化创新为例

戴军,张广玲

(武汉大学经济与管理学院,武汉430072)

摘要:市场化改革是当前我国国有资产监管体制改革的重要方向和目标。文章以淡马锡式的国资监管体制为基础,提出两条具体的改革路径:一是一步到位转型为企业法人性质、直接面对市场的淡马锡模式;二是对淡马锡模式进行本土化创新,探索通过专门立法,将国资委转化为权责法定、市场化运作的法定机构模式。综合分析,前者面临非常大的现实和法律障碍,而后者更适合中国国情,是我国当前深化国有资产监管体制改革的恰当路径。

关键词:国有资产;监管体制;市场化改革路径;淡马锡模式;法定机构

对比各国成熟的国有资产监管模式,新加坡淡马锡模式独特而高效,成为世界各国争相学习借鉴的成功典范。本文在充分研究新加坡国有资产监管成功经验的基础上,对其进行了中国的本土化创新,探索一条符合中国国情的“类淡马锡”国有资产监管模式。

一、当前中国国有资产监管体制存在的问题

总体看来,中国的国有资产监管体制改革经历了漫长的演变过程,第一阶段即改革起步阶段(1978—1987年),以政府放权让利、企业承包经营为主要特征,监管职能和机构相对都比较弱化。第二阶段即探索建立国有资产出资人制度阶段(1987—2002年),国家层面先后出现了相对统一监管和多部门联合监管两种模式,即由国有资产局相对统一行使国有企业产权管理职能的国有资产管理局模式(1988—1998年)和财政部、经贸委、中央企业工委等9个中央政府部门分别行使部分监管职能,即“九龙治水”的多部门联合监管模式(1998—2002年)。在地方层面上,也有国资委(办)——资产经营公司——企业“三层次管理体制”的沪深模式,以及吉林“决策会议”等模式的探索。第三阶段即全面建立国有资产出资人制度阶段(2002年党的十六大至今),以十六大报告及《企业国有资产监督管理条例》颁布实施为标志,国有资产监管体制改革进入了新的阶段,设立国资委作为各级政府直属特设机构,统一行使国有资产出资人职能[1]。

在现行国有资产监管模式下,国有企业改革发展取得了举世瞩目的巨大成绩。根据《中国统计年鉴》、《中国税收季度报告》等统计资料显示,2002年至今,我国国有企业发展迅猛,发展质量和运营效率都获得了极大提升。其中,中央企业营业收入由3.36万亿元增加至24.2万亿元,年平均增长56.4%;净利润由1 622.3亿元增加至9 352.8亿元,年均增长43.3%。2013年,在进入美国《财富》杂志世界500强的86家中国内地企业中,有79家是国有企业。

尽管我们对国有资产监管体制改革进行了历时弥久的诸多探索,现行监管模式下国资国企改革发展也取得了巨大的成绩,但随着实践的深入,现行国有资产监管体制存在的问题也越来越多地凸现出来。

1.特设机构的法律定位不够清晰

根据《企业国有资产法》的规定,国资委是同级政府的直属特设机构,代表同级政府履行企业经营性国有资产出资人的职能。但如何理解“特设机构”,法律法规及相关政策性文件都没有给予清晰的界定。在一些地方政府机构改革中,国资委甚至有被纳入政府工作部门序列。这种作为行政机关的性质定位,使国资委无法像一般出资人那样完整行使《公司法》赋予的股东权利。如无法直接持有境外上市公司和中外合资企业的股权,无法突破《担保法》规定为所出资企业提供担保,不便作为投资主体进行直接投资和资本运作,不便签订民事合同等。这些问题都导致国资委民事主体(出资人)职能不到位,难以充分、完整履行出资人职责,不利于国有资产权益的保障。

2.体制、机制不适应市场化履职要求

在决策机制方面,国资委实行机关法人治理模式,由党委会或主任办公会对所监管企业的党建工作和国有资产监管运营等重大事项进行集体决策。决策方式是“议决制”,不同于市场化运作的企业法人治理模式下的董事会“票决制”,不适应国资委市场化的履职要求;在用人机制方面,国资委完全按行政机关模式设置,内设机构及人员编制都由政府《三定方案》严格限定,没有独立的用人权,市场化选聘和退出难以开展;在薪酬福利方面,国资委工作人员按行政级别领取薪酬,享受公务员福利待遇,无法实行市场化薪酬。这种僵化的选人用人机制和薪酬福利体系,难以吸引到高素质的商业人才对国有资产进行专业化管理。

3.职能配置尚需进一步厘清到位

党的十六大提出要建立政资分开、政企分开、所有权与经营权分开,权利、义务和责任相统一,管资产和管人、管事相结合的国有资产管理体制,《企业国有资产法》也明确要求国有资产出资人职能与政府社会公共管理职能分开行使。实践中,这些原则和规定没有得到全面而有效的落实,国资委职能配置还比较模糊。首先,国有资产出资人职能与公共管理职能尚未完全分开。如国资委仍需承担企业安全生产、信访维稳等社会公共管理职能。这种混合型职能配置方式,不利于国资委高效的专职履行好国资监管运营职能,更不利于社会公共管理职能的公正行使,不利于国资委出资人职能与政府其他部门公共管理职能的分开,容易重新走上政资不分、政企不分的老路。其次,管人、管事管资产的权利尚未完全结合。在管人方面,全国都普遍存在国资监管运营机构与组织部门职能交叉问题;在管事管资产方面,财政部门对国资委独立行使国有资产收益权一直存在严重的意见分歧,深圳作为全国仅存的由国资委独立行使国有资产收益权的先行地区,也最终于2013年底与财政部门并轨。再次,国资委作为出资人,其监管的资产范围并不完整。金融资产游离于国资委监管之外,一些政府部门兴办经济实体、承担出资人职能的问题又再次浮现出来。

4.履职方式有待继续探索与完善

国资委与所监管企业的关系,理论上讲,就是股东对资产的所有权和企业对法人财产权的关系,但实践中二者的边界界定并不容易。虽然深圳、天津等地对内设机构进行了优化调整,设置专门处室履行股东事务,进一步强化出资人职能,弱化非出资人职能,履职方式得到了一定程度的优化。如何既避免出资人所有权侵犯企业法人财产权,又防止企业法人财产权架空出资人所有权,真正做到“管而不死,放而不乱”,准确把握权利行使的合理尺度和方式,既维护和实现好出资人权益,又保证企业活力,需要进一步研究解决。

5.激励与约束机制尚未真正建立

对国有资产监管运营机构进行考核、激励、约束和监督是国有资产管理体制中的重要环节。新加坡、芬兰和瑞典等国有资产监管运营成功的国家,对国有资产监管运营机构都实行契约化管理,设定权责划分、工作目标和业绩考核,并给予相应的激励与约束。而当前国资委除原则性的保值增值责任外,没有具体的业绩指标及相应的激励约束措施,不利于充分调动各方面的主观能动性和内在潜能。在监督方面,国资委本身应当接受哪些监督,如何进行监督,也没有一个明确的规定。国资委是对国有资产监管的运作主体,拥有较大的权力和资源,如果对国资委的监督与约束力量不足,可能影响对国资委管理的效率[2]。

二、新加坡淡马锡模式的基本特征与成效

国有资产监管作为一个世界性难题,一直以来,受到了各国政府的高度重视。鉴于国情以及历史渊源的差异,各国国有资产监管思路和方式也存在明显差别。目前发达国家有3种比较成熟的国有资产监管模式:一是高度集权监管模式,以日本和韩国为代表,基本特征是政府直接监管;二是适度分权监管模式,以法国和德国为代表,基本特征是侧重间接监管;三是完全分权监管模式,以美国和瑞典为代表,其基本特征是政府任由企业作为市场主体自由竞争[3]。发展中国家中,除了中国实行设立特设机构统一监管模式外,最具代表性的当数印度实行多部门综合监管模式[4]。

在众多国有资产监管模式中,新加坡模式极富个性化特点,既有美国和瑞典完全分权管理模式的共性特征,又具有法国和德国侧重间接监管的基本要素,其国有资产监管运营独特而高效。政府独创性地设立淡马锡控股(私人)有限公司(以下简称“淡马锡”),授权其管理并运营政府对全部盈利性国有企业的投资,政府将淡马锡定位为代表政府履行出资人职责、完全按商业化原则运作的投资机构,被赋予高度的经营自主权,追求盈利是政府赋予淡马锡的唯一目标。政府对淡马锡的监管主要体现在3个方面:一是推荐董事局成员和总裁人选,并由总统批准任免;二是要求淡马锡按时呈交审计后的财务报告并派发股息,比例约为公司年净利润的7%;三是不定期到“淡联企业”调查了解情况。淡马锡模式最核心的经验是其高效运行的董事会制度。政府通过董事会对企业经营实施间接影响,体现了完全市场化的原则。同时,政府通过董事会来影响与控制淡马锡,董事会向财政部负责,每年提交业绩报告,如果业绩不好就会被改组,这在一定程度上体现了国家意志。

新加坡政府以市场化方式运作国有资本,通过淡马锡依靠产权纽带来间接管理国有企业的方式,取得了巨大成功[5]。根据《淡马锡年度报告2012》,截至2012年3月底,新加坡政府通过淡马锡在世界范围内直接和间接控制着诸如新加坡电信等2 000多家国际知名优质企业,投资组合市值高达1 980亿新元,是成立之初3.45亿新元资产总值的574倍。成立38年来,淡马锡对国家GDP的整体贡献率超过13.5%,成为亚洲唯一同时拥有标准普尔和穆迪AAA/Aaa评级的全球顶级国有投资公司[6]。

新加坡这种国家控股、市场化竞争、公司化运作、集团化管理的国有资产管控模式,亦即通常所说的“淡马锡模式”,成为世界各地争相学习借鉴的成功典范[7]。

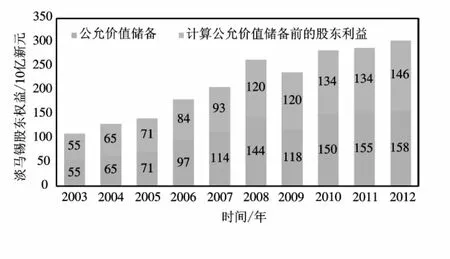

成立38年来,淡马锡3年期、10年期、20年期、30年期及38年期的美元股东总回报分别为22%、14%、16%、17%及19%,即使扣除同期3年期、10年期及20年期的年化核心通胀1.3%、1.8%及1.7%,其成长性依然相当可观(见图1、图2所示)。

图1 淡马锡股东总回报

淡马锡的成功,除与新加坡的政治体制、经济发展、法律制度、社会环境等因素密不可分,更为重要的是,新加坡政府和淡马锡30多年来对市场经济规律和企业发展规律的遵循。正如其执行董事兼总裁何晶女士2009年在淡马锡总部会见笔者所在访问团时谈到的,“淡马锡的成功,关键在于把握好了3个方面:一是要让企业真正按照商业原则去做事,政府和政治家不要干预和插手企业的经营活动;二是企业要坚持长期的目标战略,为企业和利益相关者实现可持续的长期价值;三是要集中精力,专注发展主业,避免无序的多元化”。

图2 淡马锡财务摘要

三、当前深化国有资产监管体制改革的路径选择

为更好地贯彻落实十八届三中全会全面深化改革的精神,破除以管资本为主完善国资监管体制的现实障碍,更充分地激发国有企业的活力、影响力与竞争力,进行更大力度的国有资产监管体制改革势在必行。

新加坡国有资产监管的成功经验告诉我们,要切实解决现行体制存在的弊端与问题,深入地推进国资国企改革发展,淡马锡模式无疑值得我们学习借鉴,市场化是深化国有资产监管体制改革的方向和目标。

在市场化改革的大方向和总目标前提下,当前我国深化国有资产监管体制改革的具体路径有两条:一是一步到位激进式改革路径,也就是照搬淡马锡模式,将国资委转化为直属于国务院的企业法人机构,直接面对市场以股东身份监管和运营下属企业;二是考虑中国国情,采取半步策略渐进式改革路径,对淡马锡模式进行本土化创新,探索通过专门立法,将国资委转化为权责法定、市场化运作的法定机构模式[8]。

对上述两种市场化改革路径进行综合分析认为:一步到位激进式的照搬淡马锡模式,面临非常大的现实和法律障碍;而根据中国国情,对淡马锡模式进行本土化创新,采取半步策略转型为法定机构,则是当前深化我国国有资产监管体制改革的恰当路径(见图3)。

1.一步到位激进式转型为淡马锡模式的现实障碍

当今世界上,新加坡独创的淡马锡模式,已被证明是国有资产监管运营最好的模式之一,具有非常好的现实借鉴意义。但是,如果现阶段将国资委一步到位转变成为企业化和市场化的淡马锡模式,这种激进式转型将面临法律上和体制上的诸多障碍。

图3 监管模式改革模型及路径选择

(1)性质定位与追求目标障碍。中国社会主义性质、国有企业的国资属性以及国资委作为依据《国资法》等法律法规和政府《三定方案》设立的政府直属特设机构,要综合考虑国有企业的政治、经济、社会以及文化等各方面功能,短期内不可能像淡马锡那样将追求经济效益作为其唯一目标。

(2)运营方式与经营手段障碍。淡马锡除管理其控股企业外,还通过资本运作等手段,在世界范围内广泛开展直接投资及私募基金业务等;而国资委受机构性质所限,直接投资和资本运作难以开展。

(3)机构设置与用人机制障碍。淡马锡完全按企业模式组建,其管理架构围绕市场和资本运作的实际需要设置,具有人员身份市场化、构成国际化、背景多元化以及薪酬激励与国际市场接轨的特点和优势。而国资委在职能配置、内设机构以及人员编制等方面由《三定方案》严格限定,难以吸引高素质商业人才。

(4)治理结构与决策机制障碍。国资委由目前实行的机关法人“议决制”治理模式,转化为淡马锡那样企业法人治理模式,董事会或者理事会作为最高决策机构,并严格实行“票决制”还很难实现。

这些现实障碍证明,中国国情决定了淡马锡模式在中国不能直接照搬,必须进行中国本土化创新,探索一条符合中国国情的“类淡马锡”国有资产监管模式。

2.淡马锡模式的本土化创新——法定机构模式

在一步到位转化为淡马锡模式的现实不可行性前提下,采取半步策略,对淡马锡模式进行本土化创新,探索通过专门立法,将国资委由现阶段特设机构模式转变为法定机构模式,以专门法律合理界定国资委的职能权限、运作方式和监管机制,无疑是一条可行的改革路径,既可避免激进式转型带来的震荡,又可有效克服当前国有资产监管体制的弊端,必将促进国有经济实现新一轮跨越式大发展。

具体来讲,从性质和地位来看,法定机构具有以下几个共同特点:一是机构是法定的,通过专门的法律对法定机构的设立、职责以及其他事项进行详细的规范;二是运作是独立的,法定机构与政府部门不同,有较大的内部管理、人事聘用和财政自主权,独立享受专门法律赋予的权利和承担相关责任,受到的干预比较少;三是行使的是社会公共权力。法定机构是政府架构中的有机组成部分,职能大致类似于我国管理社会公共事务的政府部门和事业单位,行使权利公开透明,向公众问责,并接受独立财务审计和社会大众监督;四是运营经费由政府资助、由政府监管,市场化运营[9]。综合看来,法定机构是从行政体制中分离出来,行使政府授权的社会公共权力,影响社会公众利益,但又没有完全进入市场的特别机构[10]。

3.本土化创新法定机构模式的具体路径

当前,国资委要由特设机构成功转型为法定机构,必须加紧以下探索。

(1)通过立法明确定位。要探索通过立法合理界定国资委的职能权限、运作方式和监督机制,赋予国资委投融资、担保、订立民事合同以及民事诉讼等民事权利和民事责任,使国资委逐步转型为一个法定化、市场化、企业化的出资人,为国资委真正走向市场奠定制度基础。要真正实现“管资产与管人、管事的权利相结合”,调整组织部门在企业领导人员管理方面的权限。政府除按《公司法》的规定,行使企业特别重大事项直接决策权外,将其他权利完全赋予给国资委,使国资委的出资人权利真正到位,并与国资委签订管理与绩效契约,对其进行严格的绩效考核和监督。从而实现信息公开,自觉接受媒体和公众的监督。

(2)按市场化原则完善内部治理、厘清职能。要成功转型,就必须改变国资委现行的行政机构管理模式,探索通过理事会等适当模式,努力塑造近似于淡马锡的治理模式,真正打造适合市场需要的科学决策、民主决策机构与权力中枢,努力完善内部治理。要重点强化出资人职能中的资本运作职能,建立国有资本有进有退的动态调整机制。实施积极股东策略,工作重点切实转移到建立企业核心价值观、制定战略发展目标,建立持久盈利增长模式等宏观工作上来,不具体插手其日常商业运作和投资运营决策。

(3)构建市场化薪酬体系,加快人才引进培养。大力推进“人才强企”战略,坚持“能者居其位”,在企业内部形成“以实力来进取、用精英来管理”的良好氛围。要明确国资委的人员身份,以市场化的薪酬待遇吸引优秀人才加盟,提升国资委的经营管理水平。

(4)加快完善所属企业的公司治理。要健全和完善企业法人治理结构,为企业设计和组建一个民主科学、高效的董事会,逐步形成与现代企业制度相适应的权责明确、运转协调、制衡有效的公司法人治理结构,为企业发展和国资委转型奠定更加完备的体制基础。

(5)健全国资国企改革发展的外部环境。要转变观念,真正树立市场意识,鼓励国有企业积极主动参与市场竞争。进一步完善市场体系,重视资本市场以及董事和经理人市场的培育,加快为企业发展创造良好的市场环境。要研究建立与上下级国资部门能够互相衔接的体制机制,保证法定机构能够协调运转。[11]

参考文献:

[1]王强.构建现代国资监管制度的依据及路径[J].经济社会体制比较,2010(6):13-16.

[2]卫国.我国国有资产管理体制改革的现状、问题及原因分析[J].江淮论坛,2000(4):32-38.

[3]权锡鉴,曹洪军.国外国有资产几种典型的管理模式[EB/OL].http://www.guozi.org/,2012-12-10.

[4]蓝寿荣,张伟伟.国外国有资产监管的三种模式及其启示[J].佛山科学技术学院学报:社会科学版,2008(4):65-68.

[5]张正勇.新加坡淡马锡国有资产管理模式的经验及借鉴[J].广西财经学院学报,201(1):13-16.

[6]淡马锡.淡马锡年度[EB/OL].http://chinese.temasekreview.com.sg,2012-12-10.

[7]深圳市国有资产管理研究会课题组.国有资产出资人履职模式比较研究[M].深圳:海天出版社,2010:285.

[8]唐蓝星,杨宗翰,刘武兵.国有资产监管和运营有效形式的探索[J].改革与战略,2007(2):17-19.

[9]李爱明.法定机构:企业化的政府[N].华夏时报,2011-08-22(31).

[10]李朝晖.创立法定机构管理模式[N].深圳特区报,2006-09-04(7).

[11]刘子愈.中国国有企业资本运营研究[J].理论探讨,2009 (1):93-96.

Market-Oriented Reform Path of State-Owned Assets Supervision System

—Localized Innovation of Temasek Mode

Dai Jun,Zhang Guangling

(School of Economics and Management,Wuhan University,Wuhan 430072,China)

Abstract:Market-oriented reform is the important direction and goal of China's current state-owned assets supervision system reform.On the basis of Temasek's supervision system,this paper offers two specific reform paths:one is the transformation of reaching the designated position by one pace,directly facing the market for enterprise as a legal person property of Temasek mode;the other is localized innovation of Temasek mode,exploring a way to transform SASAC into a legal institution with legal responsibility and market-oriented operation by legislation.In a word,the former is faced with realistic and legal barriers,while the latter is more suitable for China's national conditions,which is the right path for our country currently to deepen the reform of the state-owned assets supervision system.

Keywords:state-owned assets;supervision system;market-oriented;reform path;Temasek mode;statutory body

通讯作者:张广玲,glzhang@whu.edu.cn.

作者简介:戴军(1972—),男,博士研究生.

收稿日期:2014-06-30.

中图分类号:F047.1

文献标志码:A

文章编号:1008-4339(2015)03-199-05