国外转移支付立法对我国的启示和借鉴

2015-05-11刘莉莉

■ 刘莉莉,祝 力

2015年2月2日,国务院发布了《关于改革和完善中央对地方转移支付制度的意见》,意见中提到要“借鉴国际经验,注重顶层设计”,“加快转移支付立法,尽快研究制定转移支付条例,条件成熟时推动上升为法律。”西方经济发达国家转移支付立法较早,内容全面完整,其立法经验为我国的相关立法提供了有益借鉴。

一、主要西方国家转移支付立法经验

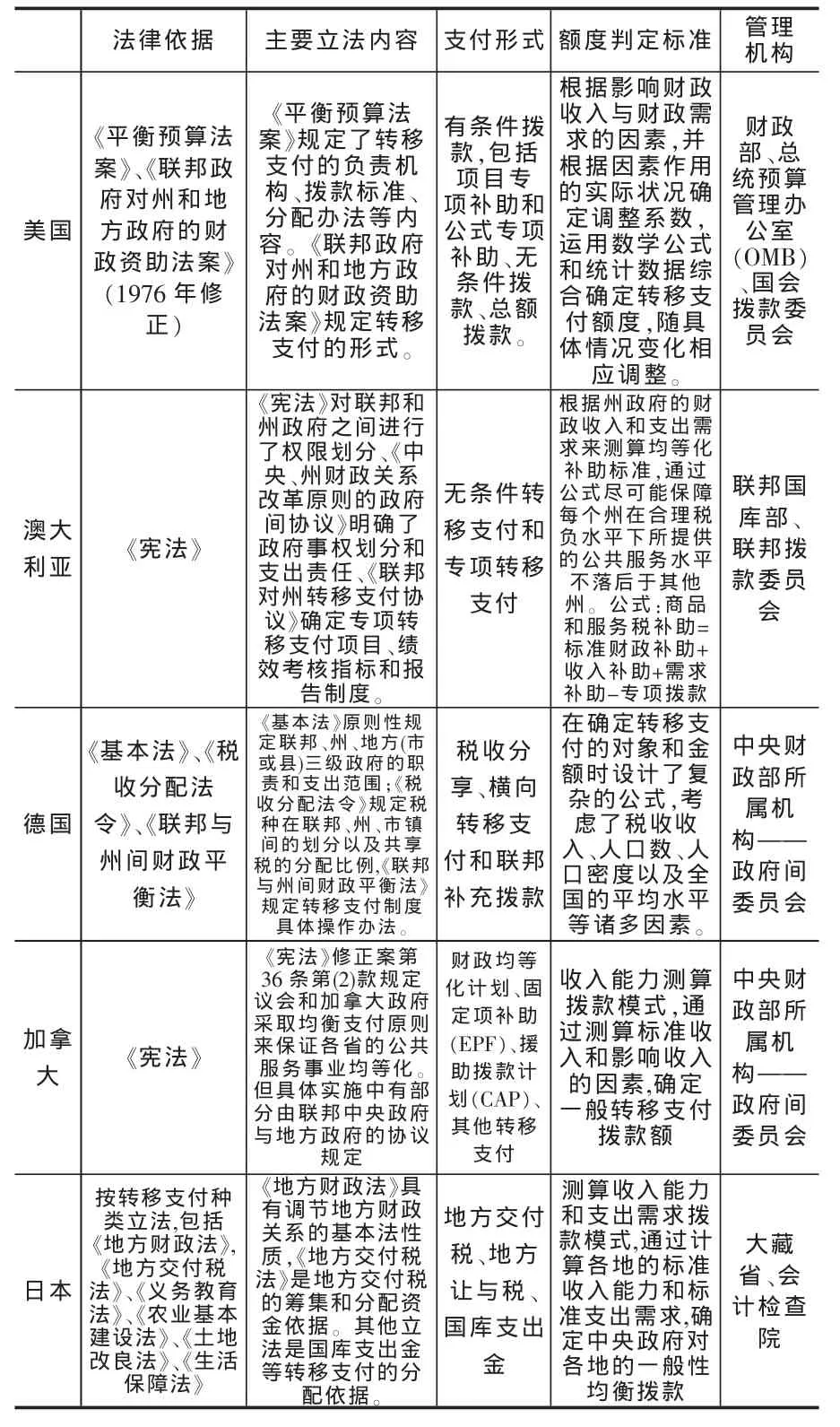

主要西方国家转移支付立法因其政体、国家治理形式、历史沿革以及立法传统的不同在具体立法内容与形式方面有所区别,但其共同点是转移支付制度从制定到实施都以法律加以规范并受到法律的严格约束,如转移支付的原则、标准、支付形式、计算方法、操作程序和管理机构在其法律体系中都能找到相应的规范(见表1)。究其原因,除了西方国家深厚的法治传统外,还与市场经济体制下政府与民众对转移支付的认识与定位有关。西方国家认为转移支付是各级政府间利益的再分配,也是社会各阶层利益的再分配。各级政府在市场经济条件下都是理性经济人,都希望拥有相对多的财力,能实现自身利益最大化,所以中央政府与地方政府,以及地方政府之间存在激烈的利益博弈,而利益博弈需要明确而公平的规则,否则就会导致经济失衡、民众权利受损、社会不和谐。因此,转移支付制度的法制化是必由之路,也只有法制化,才能保障转移支付制度健康运行并实现其目标。

表1 主要西方国家转移支付主要内容

主要西方国家转移支付立法具有以下特点:一是各级政府事权、财权划分合理、边界清晰。事权是各级政府基于自身的地位和职能所享有的提供物品、管理公共服务的权力。财权则是各级政府依其事权所享有的组织财政收入、安排财政支出的权力。划分事权与财权的具体原则各个国家稍有不同,但基本上都遵循效率原则和分级管理原则,即划分为中央政府事权、地方政府事权和中央地方共同事权,必须由中央政府或中央政府联合地方政府统一处理的事务才由中央政府负责,与人民的日常生活联系更紧密,由地方政府处理更有效率则由地方政府负责。在合理划分各级政府事权的基础上,再对财政收入进行分割,分割的标准各有不同,但无论如何划分,各国都无一例外的力争财权和事权一致,避免各级政府在支出责任上的矛盾。二是一般性转移支付金额确定严格公式化。各国基于自己国情,确定相对公平和科学的影响因素,代入事先确定的公式对转移支付金额进行评估核定。财政能力与财政需求是公式中的两个主要方面,在测算财政能力时,全面考虑社会总产值、国民收入、税源、税基、税率的变化,测算财政需求时考虑人口、面积、交通、公共服务水平等条件的影响,再根据本地实际状况确定和调整。上述因素都是客观存在的,不易受到人为干扰,上级政府和下级政府通过公式计算就可以大致确定对某地应予的转移支付数额,减少暗箱操作,便于实施执行。三是转移支付程序严格,管理和监督机制健全有效。在转移支付的实际操作和资金使用过程中,各国严格贯彻程序透明和权力制衡原则,保证接受有关机构全程监督与考核,确保符合法律设定的目标。如多数国家设有专门的管理和分配机构,对于一般性转移支付,加拿大、德国由财政部所属机构——政府间委员会负责,澳大利亚由相对独立的拨款委员会负责。加拿大的政府间委员会因其对于转移支付的监管权责分明而非常有代表性。澳大利亚的拨款委员会则比较有特色,它是一个民间组织,不作为政府机构的组成部分,但却接受政府委托来确定联邦向州拨款的标准。

二、对我国转移支付立法的启示和借鉴

(一)提升立法层次制定我国的《转移支付法》。我国财政部于2008年制定了 《中央对地方一般性转移支付办法》,该办法与财政部的其他一些相关规定结合构成具体指导我国转移支付工作的主要规范,促进了我国转移支付工作的规范化。但由于这些规定基本上由财政部主导制定,层次较低,不足以站在全局层面对我国转移支付制度作出全面系统的规范。2015年开始实施的新预算法第十六条规定:国家实行转移支付制度。转移支付应当规范、公平、公开。为了贯彻新《预算法》的要求,应当将转移支付制度的确立上升到法律层次,由全国人大牵头制定《转移支付法》,让《转移支付法》成为与新《预算法》配套的制度建设之一,从根本上保证转移支付制度的规范、公平和公开。

(二)立法明确政府间事权与财权的划分。制定《转移支付法》不可避免会涉及政府间事权划分,根据《立法法》的规定,能够对各级政府间的事权进行划分的只能是法律。笔者认为,如果在现有法律中没有就转移支付涉及的政府间事权划分制定规范,则可以在《转移支付法》中制定相应的政府间事权划分条款。至于政府间的财权划分,我国新预算法第二十九条对此有规定:中央预算与地方预算有关收入和支出项目的划分、地方向中央上解收入、中央对地方税收返还或者转移支付的具体办法,由国务院规定,报全国人民代表大会常务委员会备案。“国务院规定”的最高法律渊源是行政法规,但笔者认为,在制定《转移支付法》的同时,也应当将政府间的财权划分上升为法律,在《转移支付法》中设立财政收支划分章程,因为政府间的事权与财权是一个有机整体,具有对应关系,不宜在立法层次上割裂,否则有损法律的权威性与严肃性。

(三)建立科学合理的转移支付额度判定标准。新《预算法》第十六条规定了转移支付的两种形式,包括一般性转移支付和专项转移支付,但未规定转移支付的具体额度判定标准和计算方法,这些也应当在《转移支付法》中予以明确,应明确把“因素法”应用于一般转移支付的数额计算中。确定因素时应首先保证转移支付更多用于增加落后地区公共服务设施,提高落后地区公共服务的能力,实现基本转移支付均衡目标,体现正义、公正、民主的实体价值。其次应留下根据法律实施条件的变化进行立法修订或者立法解释的空间,因此可以原则性地规定转移支付的计算因素和计算公式,并授权国务院制定具体实施条例明确和根据实际情况变化进行调整。

(四)健全转移支付的执行制度与监督机制。目前转移支付资金存在的管理不规范、暗箱操作、贪污浪费、使用效率低下等问题饱受诟病,这与缺乏完整有效的资金划拨与使用监督机制有很大关系。借鉴国外经验,要保证转移支付的合规性,提高转移支付资金使用效率,首先必须保证转移支付程序设计科学合理,相关程序应符合公开、协调和规范的要求。在《转移支付法》中应根据转移支付的不同形式,详细规定转移支付预算编制、审批、批复、执行、监督等程序的适用原则和行为规则,所有这些程序都应当向社会开放,接受社会和公众监督。其次需建立专门的转移支付决策和监督机构,可以在中央和地方成立相应的转移支付专门委员会,立法规定该委员会的任务、职权与职责。该委员会应接受同级人大监督,明确该委员会对转移支付监督不力的法律责任。这样中央和地方政府都能够较为充分地参加转移支付拨款决策和执行,保证转移支付目标的实现。

[1]马海涛.转移支付制度[M].北京:中国财政经济出版社,2004.

[2]罗荆,唐红军.对我国转移支付立法的思考[J].新疆财经,2006,(2).

[3]郭天文,杨芳.中外转移支付制度的比较[J].江西行政学院学报,1999,(4).

[4]赵永冰.德国的转移支付制度及对我国的启示[J].涉外税务,2001,(1).

[5]王东勤.论制定《转移支付法》的立法理念[J].广西社会主义学院学报,2007,(3).