人口结构变化与经常账户调整——来自中国省域面板数据的研究

2015-05-11■张晶

■ 张 晶

一、引言

改革开放以来,中国经济保持了良好的发展态势。尤其在加入世界贸易组织后,对外出口规模呈现出了爆发性的增长,这极大地推动了国民经济的发展。巨大的国外消费市场也使得中国出现了对商品出口的过度依赖。充裕的劳动力资源保证了中国可以生产众多的低价格商品,这也是我国对外竞争优势的集中体现。根据生命周期理论的观点,一国或者地区的生命周期阶段可以通过国内储蓄投资行为的变化来反映。国民收入恒等式也表明,一国的储蓄与投资之差可以表示为经常账户余额。因此,如果一国拥有充足的劳动力资源,即处于“成熟”阶段,整个社会的劳动人口占比会上升,这会带来劳动生产率的提高。由于处于适龄劳动力阶段的人群会有更强的储蓄动机,由此会推高社会的储蓄率。这将导致社会的储蓄大于投资,进而使得经常账户出现顺差。对于劳动力资源匮乏的国家和地区,即处于“少年”和“老年”阶段,会由于储蓄率过低导致经常账户出现逆差。经常账户顺差会通过资本流出而形成外部储蓄,从而导致储蓄的跨国界转移。因此,经常账户的表现应当与生命周期理论所描述的观点相符合。人口结构的阶段性变化同样会对经常账户带来影响。长久以来,由于受到计划生育政策的影响,中国已经历了多年的“成熟”阶段,这也导致了经常账户出现了长期性顺差。但在现阶段,社会人口结构已然发生变化,这一情况的出现又会对我国的经常账户带来怎样的影响。这是本文要分析和解决的问题。

在开放经济条件下,储蓄投资行为的失衡可以实现跨地域、跨期限的调整。通过对经常账户的使用 , 可 以 很 好 地 解 决 这 一 问 题 (Sachs,1982;Obstfeld,Rogoff,1995)。 在过去一个多世纪里,世界各国储蓄投资行为的变化曾导致国际资本出现数度转移。在步入21世纪后,以中国为首的新兴国家迅速成长,导致了这些国家的资本出现外流,并逐步向“老龄化”国家转移。资本流动的情况可以反映经常账户的状态。如果一国或地区经常账户呈现顺差状态,则会形成过多的储蓄,其会通过外部储蓄的方式表现出来,这样会出现资本流出。相反,如果一国或地区经常账户为逆差,则会使得外部资本流入。也就是说,为满足一国或者地区的消费动机,可以通过经常账户逆差的形式进行外部融资来解决这一问题。

近些年来,全球经济失衡的现象不断加剧,中、美之间的经济博弈日渐激烈。究竟是什么因素导致了中国经常账户的持续性顺差?是否有比汇率因素更能够解释这种现象出现的原因?在长期内影响经常账户变动的因素是否存在?有关经常账户与人口结构关系的研究,已积累了一定的成果。研究结论也大都说明了人口结构变化会对经常账户带来负向影响。同时,这种效应的体现也会受到许多干扰因素的影响。本文将从人口结构的角度来解释中国经常账户失衡的原因,借此寻找能够影响经常账户的长期性因素。在研究时,本文以中国的省域面板数据为研究样本。同时将人口结构、经常账户、经济增长设定为内生变量并纳入统一框架下,使用PVAR(面板向量自回归模型)模型进行分析,已更为直观的观测人口结构的经常账户效应。

二、文献回顾及综述

对于人口结构与经常账户的关系,目前经济学界还没有规范性的理论分析。经济学家弗兰科·莫迪利安尼提出的生命周期理论系统地研究了储蓄与人口结构之间的内在关系。根据该理论的表述,如果一国或地区面临较高的人口抚养负担,即儿童和老年人较多,这会推高社会的消费水平,从而降低储蓄率。反之,如果社会的抚养负担较低,则会拥有较高的储蓄率。在整个生命周期阶段内,储蓄率曲线会呈现“两头低、中间高”的特点。因此,一国或者地区人口结构的变化会直接影响储蓄及消费行为。另外,从社会层面来看,投资行为也同时会受到劳动力资源的影响。因为劳动力会直接影响一国的投资水平及规模。从开放经济的视角观察,储蓄跨期限、跨地域的平滑会直接导致资本的流出与流入。这直接表现为经常账户的失衡。经过对生命周期理论的拓展性分析后可以看出,一国或者地区经常账户的变化情况与生命周期理论是相一致的。较高的储蓄率会使得经常账户出现顺差,反之则会出现逆差。

在后续的研究中,越来越多的学者提出了可供参考的研究建议及方法。例如Sachs(1982)提出的经常账户跨期优化方法;Blanchard,Fischer(1988)提出的包含人口结构长期趋势的经常账户模型;Obstfeld,Rogoff(1995)提出了构建最佳资本循环路径的方法。在相应的理论基础与研究方法逐步成型后。越来越多的学者对这一问题进行了更深层次的分析。 Coale、Hoover(1958)曾指出,在面临过重抚养负担的国家或地区,会出现储蓄不足的情况。这样的国家必定会采取措施进行外部融资。Leff(1969)的分析也支持了这一观点。在研究进一步推进后,可供学者选取的研究样本及研究方法不断增多,所得到的研究结果也不尽相同。因此,Ram(1982)曾指出,对于数据分析的结果会由于方法选择或者数据选择的不同而出现偏误,这也是许多研究者需要解决的问题。Chinn,Prasad(2003)使用了一个全球面板数据作为研究样本进行了分析,包括了87个国家,时间跨度长达25年。研究结论证实了人口结构对经常账户具有负向影响的结论。同时,相较于老年抚养比来说,少年抚养比对经常账户有更大的影响。朱超、周晔、张林杰(2012)使用亚洲各国的数据进行了研究。结论表明,少年抚养比与储蓄率之间的相关关系并不明显。老年抚养比对经常账户的影响符合生命周期的论点,其对经常账户具有显著依赖性,表现出了明显的负相关关系。梁斯、周丽华(2014)使用了G20国家的样本数据进行了分析。研究结论支持了人口结构与经常账户负相关的结论,并且老年抚养比要比少年抚养比对经常账户的影响更大。此外,也有许多学者的研究得出了与上述相反的结论。例如 Deaton,Paxson(1999)、Chen et al.(2006)、Gruber,Kamin(2007)等。 这些学者的研究结果表明,人口结构作为经常账户长期性失衡的原因并不明显。部分学者甚至得出了与预期完全相反的结论。

有关经常账户失衡的原因,一直是学术界争论和研究的焦点。近些年的研究文献逐步将研究方向拓展至了人口结构方面。同时使用的研究方法及手段愈加丰富。人口结构究竟是否是经常账户失衡的原因?中国日渐加剧的老龄化是否会对经常账户带来显著的影响?中国依靠长期人口红利的先天优势进而推动了经济出现长时期的增长。这样的情况有历史的阶段性需要,同时也是国际分工中角色定位所带来的必然结果。决策者以及学术界大都认同了这一发展模式。在现阶段,中国经济面临着关键性节点。如何采取科学的方式带动中国经济的成功转型将尤为重要。本文在研究人口结构变化与经常账户之间的关系后,也将提出对今后发展的一些思考和建议。在为这一领域增添新的事实依据的同时,相关的研究结论也可以供决策部门参考。

三、模型设定及数据选取

(一)模型设定及数据选取

在以往有关该项问题的研究中,倾向于使用单方程模型作为研究手段。但单方程模型具有其内在缺陷,在使用时需要设定与人口结构相关的工具变量。为此,本文构建了一个面板向量自回归模型(PVAR,Panel Vector Auto-regression)用来研究经常账户、人口结构与经济发展之间的关系。相较于VAR模型,PVAR模型可以允许使用时序较短的时间序列数据。本文选用PVAR模型对数据进行分析,不仅充实了数据样本,也为最终结果分析提供了更多有价值的信息。同时,这种方法的使用也会使估计结果更加准确,有利于提高结果的可信性。本文设定的PVAR模型如下所示:

模型的具体含义表示为:i=1,2,3…n,表示每一省份。t=1,2,3…n,代表本文选取的观察时序。另外,Z代表本文所要研究的变量,包括经常账户、人口结构以及经济发展。它是一个与地区和时间同步变化的内生变量,表示为包含三个变量的列向量。模型中引入了个体固定效应hi,用来代表地区间不可观测的异质性,q表示滞后阶数,η表示残差项,α0表示常数项的系数,αj表示滞后内生变量的系数。通过PVAR模型的使用,可以得到经常账户、人口结构与经济增长之间参数估计、方差分解以及脉冲响应函数的结果。这可以更为直观地观察出三个变量之间的内在关系。此外,模型使用了GMM方法进行估计。为了克服个体固定效应的影响,本文还使用了helmert(向前均值差分法)对数据进行处理。滞后阶数的设定使用SIC准则确定。

(二)变量选取

相关变量的解释如下:

1.经常账户:本文参考了大部分已有文献的做法,使用了经常账户平衡指标(cab)近似代表经常账户。主要表现为经常账户余额与GDP的比值。

2.人口结构:抚养比(gdr)是表示人口结构变化的通用指标。包括了老年抚养比(odr)与少年抚养比(ydr)。老年抚养比表示为65岁以上人口占15~64岁人口的比重。少年抚养比表示0~14岁人口占15~64岁人口的比重。抚养比即为两者之和。通过抚养比的变化,可以观测整个社会的劳动抚养负担的变化情况。

3.经济增长:本文使用了人均实际收入的对数(lngdp)作为衡量经济发展的指标。人均gdp是国内学者惯常使用的变量,可以很好地反映经济发展的具体情况。在对数据分析前,以1993年基期进行了调整。

在数据的选取上,本文使用了1993~2012年中国30个省、自治区、直辖市的面板数据。由于重庆数据缺失过多,因此将其剔除。主要变量的描述性统计如下:

表1 相关变量的描述性统计

四、实证分析

(一)面板单位根检验

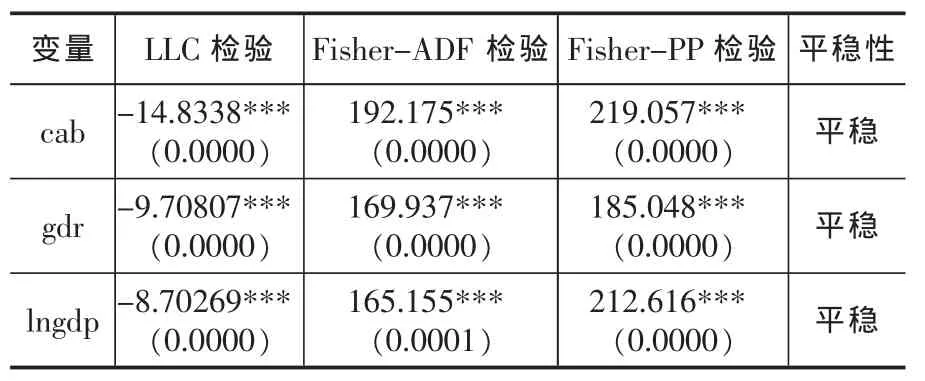

在对数据进行具体处理分析前,为了避免伪回归的发生,需要检验数据的平稳性。本文使用了LLC检验、Fisher-ADF检验以及 Fisher-PP检验进行分析。结果如下所示:

表2 相关变量的单位根检验结果

(二)相关变量的GMM估计结果

在对数据进行估计前,使用了helmert方法去掉数据间的个体固定效应。此外,使用SIC准则确认最佳滞后阶数为1。GMM的估计结果如表3所示:

表3 相关变量的GMM估计结果

由表3的估计结果可以看出,经常账户对自身的影响十分显著,通过了1%的显著性水平,影响度为0.3681%。这说明经常账户的调整具有惯性,可以很直观地观测出一种粘性效应。抚养比对经常账户在10%的水平下具有显著负向影响,影响度达到了0.5674%。这支持了本文前述的理论分析,人口结构与经常账户之间的确呈现出了负相关关系。经济增长对经常账户同样具有负向影响,也通过了10%的显著性水平。这说明经济增速的提高会直接增加国内的消费水平,这会抑制出口的增加;抚养比受到自身的影响也很显著,通过了1%的显著性水平,影响度达到0.9505%;从影响经济增长的因素看,抚养比对经济增长具有显著的负向影响,通过了1%的显著性水平,影响度为0.0286%。说明抚养比的增加会对我国的经济增长带来负面影响,社会抚养负担的提升会直接抑制经济的发展。经济增长对自身的影响也很显著,通过了1%的显著性水平。这说明经济增长也存在较强的惯性效应。此外,经常账户对经济增长的影响不显著。

(三)面板方差分解

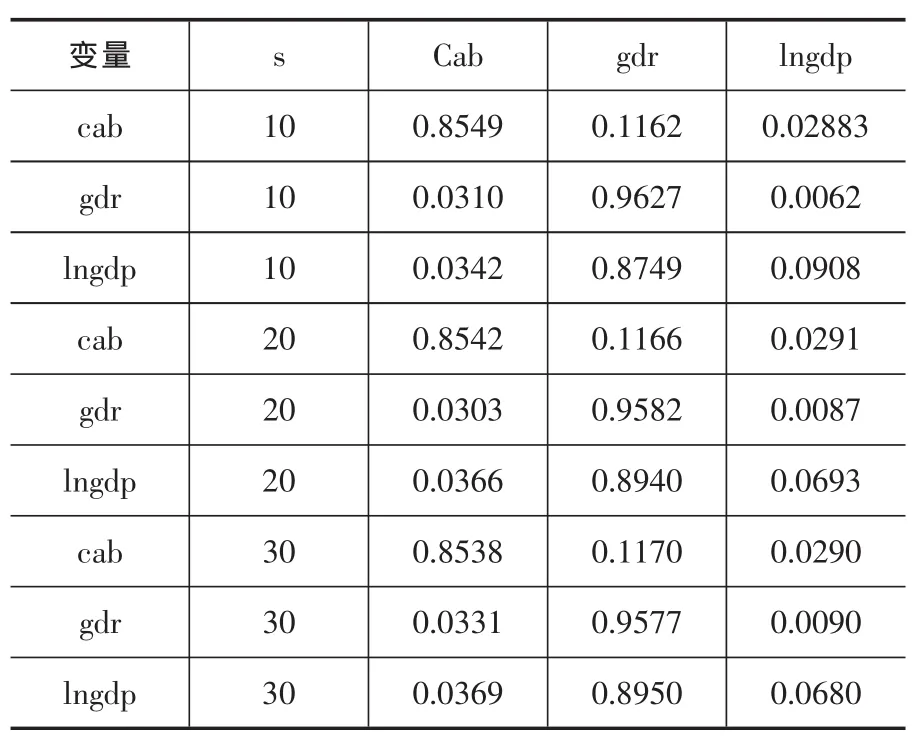

在以上分析的基础上,为了进一步考察变量之间的波动性,本文使用了面板方差分解技术对cab、gdr、lngdp的预测均方误差进行分析。通过这样的手段来反映变量之间的重要性,考察抚养比和经济增长对经常账户影响的具体组成。表4给出了10、20以及30个预测期内方差分解结果。

根据表4的结果,在使用面板方差分解技术后可以看出,在10、20、30个预测期内,经常账户对自身的影响均是最大的。分别达到了0.8549、0.8542、0.8538。伴随时间的逐步推移,经常账户对自身的影响度在逐渐减弱。这表明,在更长的时间周期内,经常账户调整对近期的情况反应较为敏感。从数值上观察,抚养比对经常账户的影响要比经济增长大。在10、20、30个预测期内。抚养比对经常账户的影响分别达到了0.1162、0.1166、0.1170,影响度在不断扩大。这反映出了人口结构变化对经常账户影响的长期性趋势。伴随时间的推移,这种影响的效果会体现得更加明显。经济增长对经常账户的影响相比抚养比来说要小很多。在10、20、30个预测期内分别为0.0288、0.0291、0.0290。 影响的作用趋势变化不确定;从人口结构的影响程度看,抚养比对自身的影响程度均在0.9以上,这说明人口结构的变化是一个漫长的过程。如果没有突发性的情况,例如战争,它的变动会非常缓慢。而经常账户对抚养比的影响要比经济增长更大;在影响经济增长的因素中,不同于其他两个变量,抚养比对经济增长产生的影响最大。在 10、20、30 个 预 测 期 内 分 别 为 0.8749、0.8940、0.8950。影响程度非常之高并在不断上升,这从侧面反映出了我国经济增长的特点,即过于依赖“人口红利”来发展经济。这说明,劳动力资源在长时间内一直是我国经济发展的重要驱动因素之一。这与现实情况高度吻合。此外,这种情况的出现也表明社会抚养负担的增大会对我国经济增长起到很大的抑制作用。

表4 三变量 {cab、gdr、lngdp}的PVAR方差分解结果表

(四)脉冲响应函数分析

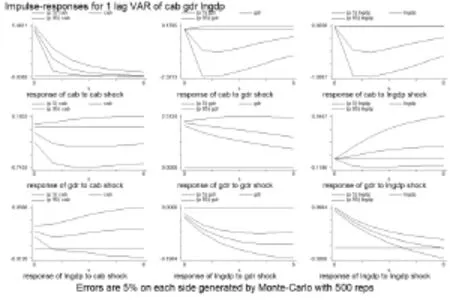

从面板方差分析的结果看,人口结构变化相对于经济增长来说对经常账户会产生更大的影响,并且这种影响会随着时间的推移出现上升。本文接下来使用Cholesky分解得到三个变量之间的脉冲响应函数。变量的排列顺序为{cab、gdr、lngdp}。本文主要考察抚养比和经济增长对经常账户在长期内的一种趋势性影响关系。图1是三变量之间的脉冲响应函数图。

图1 cab、gdr、lngdp的脉冲响应函数图

从脉冲响应函数的结果看,经常账户对其自身的影响在初期即十分显著。伴随时间的推移,这种影响度在不断减弱。这也反映出了经常账户的调整具有较长周期性的特点。如果没有突发性因素(例如金融危机、战争)的影响,中国经常账户长期性顺差的特点极难改变,这将会是一个渐进性的过程。

抚养比对经常账户呈现出了明显的负向影响。这种负向影响伴随着时间的推移在初期逐步加大,随后出现小幅度上升,最后趋于平缓。这与已有研究成果大体保持一致(朱超、张林杰,2012;梁斯、周丽华,2014)。社会抚养比的增大会对经常账户形成依赖。根据已有理论的分析,伴随社会抚养负担的增长,国民储蓄率会逐步降低,消费水平将同步上升。为了满足社会消费,必然需要通过外部资本流入的方式进行弥补。这会通过经常账户逆差的形式表现出来。本文的分析结果将直接反映出中国未来发展的具体情况。由于人口老龄化现象的加剧,这会使社会的老年抚养负担不断上升。虽然整个社会的少年抚养比在下降,但考虑到物价不断上涨带来抚养成本加大的因素,对于儿童的抚养负担并没有降低。因此,社会抚养比的上升会对中国的经常账户带来负向影响。伴随时间的推移,这一影响程度会逐步加深。近些年来,中国由于长期积累的高储蓄率使得经常账户出现了巨额的顺差。但与人口结构变化相对应,在未来数年,社会抚养负担的加剧对经常账户的消耗将越来越大。由于需要更多的资本以满足自身消费行为,未来中国将极有可能出现更多的资本流入。中国经常账户的长期顺差会因此得到缓解。在更长时间内,经常账户也极有可能伴随人口结构的变化而出现逆差,这需要引起我国的高度重视。

此外,从各变量对人口结构的冲击看,经常账户对抚养比在初期的影响并不显著,随后出现了负向影响并不断增强。在一段时间后,负向影响有所缓解,长期内仍旧体现出了一种负相关关系。这与前述的分析结果相一致。经常账户顺差幅度的提升,直接的内在表现便是劳动力资源的充裕。通过经常账户的状态,可以直观地观测一国的人口结构状况。我国经常账户的持续性顺差所直接能反映出的是国内较低的社会抚养负担,这样的分析结果与实际情况相一致。

抚养比对自身的影响伴随时间的推移在不断减弱,这与面板方差分解的结论一致。人口结构的变化是一个长时期的过程,这种影响会一直持续下去。

伴随经济的增长,抚养比有小幅上升趋势,但幅度并不明显。这与中国的计划生育政策密切相关。长久以来,受计划生育政策的影响,少年抚养比在不断下降。中国在近些年也已经正式渡过了劳动力膨胀区。“人口红利”也将在2015年左右消失(蔡昉,2010)。这种情况的出现与理论分析相契合,反映出了中国多年来所奉行的人口政策所产生的影响。

此外,经常账户的上升对经济增长有着正向的促进作用,但幅度并不大,伴随着时间的推移逐步平缓。这说明未来出口对中国经济增长的贡献度将不再同过去一样显著,这种持续性的作用将会得到逆转。根据相关统计数字显示,中国外贸出口对经济增长的贡献率已连续为负值。这样情况的出现更加要使得我国重新思考已有的对外贸易政策,以做出适应性的调整。

五、结论及启示

本文以中国省域1993~2012年的数据为研究样本,通过设定面板向量自回归模型,分析了经常账户、人口结构与经济增长之间的内在关系。主要得出了以下结论:第一,中国经常账户具有较为明显的惯性特征。这表明除突发性因素的影响外,经常账户的调整面临较长的周期。这可能与技术进步及习惯性因素有关。这也从侧面说明了中国经常账户保持长期性顺差的可能性。第二,人口结构对经常账户会带来持续性的负向影响。并且这种影响伴随着时间的推移在不断加深。第三,相较于经济增长,人口结构变化对经常账户的影响要更大。在新的经济形势下,面对中国经济发展中存在的问题,需要采取科学可靠的方式进行分析,以做出合理的研究和判断。本文使用了PVAR模型作为主要研究手段,这一方法在目前的研究中还较少得到使用。此外,本文的研究结论在为这一问题提供新的事实依据的同时,也可以较为明显地反映出中国经济发展中存在一系列问题。

本文对中国的实际情况进行了研究,结论支持了人口结构变化与经常账户负相关的结论。此外,本文针对上述的研究还有如下一些思考:第一,经常账户的表现可以反映一国的储蓄和投资行为。中国储蓄率过高的特点直接表现为经常账户的长期顺差。近些年,我国出口规模的膨胀与劳动力资源的膨胀是相对应的。一旦劳动力资源不足,中国经常账户顺差长期性顺差的情况将极有可能得到逆转。第二,外部竞争的增大会对中国经济发展的可持续性带来影响,同时也会改变中国在国际分工中的角色定位。全球经济在跌宕中寻求新一轮的再平衡,美国、欧洲国家的新兴技术革命会对中国产业结构升级的工作带来影响。而拥有劳动力优势的国家诸如越南、印度等同样会使劳动力优势不在的中国国内的一些初级产业出现跨国界转移。中国在未来的经济发展中会面临“前堵后追”的窘境。此外,我国国内劳动基数过大、职工素质技能过低的特征依然存在。这会对我国经济的稳健发展带来严峻挑战。第三,考虑到我国的现实情况,透过政策的改变来应对不利环境的影响是必然的选择。诸如“二胎政策”的全面放开、延缓退休年龄等措施应尽快实施。透过这样的手段来适度补充国内的劳动力资源。此外,为了应对外部环境的变化,要设定切实可行的经济工作目标。同时采取适当的措施,加大力度实现产业结构升级与经济结构调整,以应对国际经济形式不断变化所带来的影响。

[1]Chinn,M.D.and Prasad,E.S.(2003),Mediumterm Determinants of Current Account in Industrial and Developing Countries:An Empirical Exploration.Journal of International Economics.59(1):47~76.

[2]朱超,周晔,张林杰.储蓄投资行为及外部均衡中的人口结构效应——来自亚洲的经验证据[J].中国人口科学,2012,(1):39~50.

[3]梁斯.国民储蓄、投资与经常账户失衡——兼论G20国家的人口结构效应 [J].上海金融,2014,(10):8~16.

[4]Chen,Kaiji,Ayse Imrohoroglu,and Selahattin Imrohoroglu (2007),The Japanese Saving Rate between 1960 and 2000:Productivity,Policy Changes,and Demographics.Economic Theory.32(1):87~104.

[5]Gruber,J.W.,Kamin,S.B. (2007),Explaining the Global Pattern of Current Account Imbalances.Journal of International Money and Finance.26 (1):500~522.

[6]Love I.and L.Ziccino,2006.Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J].Quarterly Review of Economics and Finance,46,190~210.

[7]蔡昉.人口转变、人口红利与刘易斯转折点[J].经济研究,2010,(4):4~13.

[8]梁斯,周丽华.国民储蓄、投资与经常账户失衡——兼论G20国家的人口结构效应[J].上海金融,2014,(10):8~16.

[9]梁斯.人口结构变化、储蓄率与地区经济增长——基于pvar模型的实证分析[J].南方金融2014,(10):23~29.