投资项目动态经济评价指标的计算方法

2015-04-07陈玲玲王利磊

孙 萍 陈玲玲 王利磊

(陕西延长石油(集团)有限责任公司研究院海外中心,陕西 西安 710075)

一、引言

投资项目经济评价起源于20世纪30年代的美国。这种方法不仅应用于研究投资项目的建设问题,而且还是企业持续经营中最重要的决策之一。目前,已形成一套系统完整的科学研究方法。投资项目决策常用的决策方法为静态分析法和动态分析法。

投资决策的静态分析法,是不考虑资金时间价值的分析方法,即非贴现法,是按照支出、收入、利润和资金占用、周转等方面的传统会计观念,是以评价和分析投资项目的经济效益的方法。

投资决策的动态分析法,是考虑资金时间价值的分析方法,即贴现法,是将投资不同时期的现金流入和流出按某一可比基础换算成可以进行比较的量,据以评价和分析投资效益的方法。

本文将以投资项目决策的动态分析法为主,对净现值、内部收益率、投资回收期进行分析,并总结出各自不同的计算方法。

二、项目动态经济评价指标

1、净现值 (Net present value)

净现值(NPV)是指项目生命期内逐年净现金流量按资本成本折现的现值之和。也就是,投资项目投入使用后的净现金流量,按资本成本或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额。

净现值法的决策原则是,在只有一个备选翻案的采纳与否决策中,净现值为正则采纳。在有多个备选方案的互斥选择决策中,在可选方案中选择净现值最大的方案。

净现值考虑了资金的时间价值,反应了投资方案的净收益。但它的缺点是不能揭示各个投资方案本身可能达到的实际报酬率水平。

2、内部收益率 (Internal rate of return)

内部收益率(IRR),是使项目在寿命期内现金流入的现值等于现金流出现值时的折现率,也就是投资项目的净现值等于零的贴现率。内部报酬率反映投资项目的真实报酬。

内部收益率的决策原则是,如果计算出的IRR大于或等于企业的资本成本或必要的报酬率时,项目会盈利,因此可以接受;IRR小于资本成本或必要的报酬率时,项目可能亏损,因此不可接受。

内部收益率考虑了货币的时间价值,反应了投资项目的真实报酬率,容易理解;但计算方法较为复杂,尤其是每年的净现金流量不等时,一般要经过多次测算才能求得。

3、投资回收期 (Payback period)

投资回收期是用投资项目所得的净现金流来回收项目初始投资所需要的年限,即收回初始投资所需要的时间,一般以年为单位。投资回收期是考察项目方案在财务上投资回收能力的重要指标,是考察项目投资盈利水平的经济效益指标。

投资回收期概念容易理解,计算简便易懂;但这一指标没有考虑资金的时间价值,没有考虑回收期满后的现金流量。

三、项目经济评价指标的计算方法

1、净现值

净现值的计算方法分为三种:

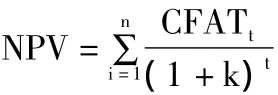

(1)根据定义可以列出净现值的计算公式:

公式中:NPV为净现值;NCFt为第t年的净现金流量;k为贴现率(资本成本率或企业要求的报酬率);n为项目预计使用年限;C为初始投资额。

净现值的计算过程:第一步:计算每年的营业净现金流量;第二步:计算未来报酬的总现值,又细分为①将每年的营业净现金流量折算为现值,②将终结现金流量折算为现值。③将前两项加总,算出未来报酬的总现值。第三步,计算净现值。净现值=未来报酬总现值-初始投资。

(2)我们还可以从另一种角度算出净现值,即净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流出及流入)的现值之和。其计算公式为:

公式中:n为开始投资至项目寿命终结时的年数;CFATt为第t年的现金流量;k为贴现率(资本成本率或企业要求的报酬率)。

(3)利用Excel中NPV的计算公式,将重要参数带入方可计算净现值

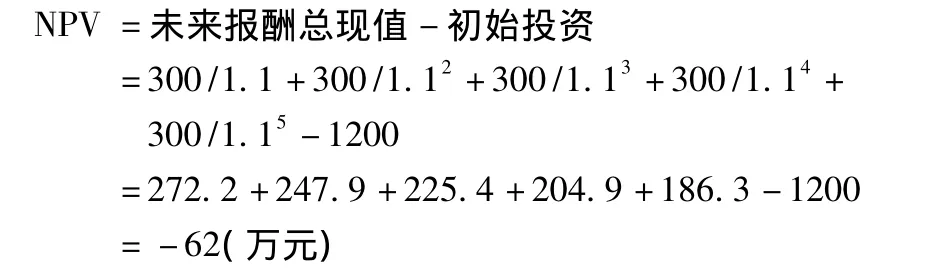

下面以某建设项目为例,计算其净现值:

某项目初始投资1200万元,当年收益。项目寿命期5年,每年净现金流量300万元,若资本成本为10%,求项目的净现值。

NPV=-62(万元)<0,该项目应予拒绝。

2、内部收益率

(1)内部收益率是投资项目的净现值等于零的贴现率。因此,其计算公式为:

公式中:NCFt为第t年的现金净流量;r为内部报酬率;n为项目使用年限;C为初始投资额。

(2)另一种算法为:

①如果每年的NCF相等,计算过程如下:

第一步:计算年金现值系数。

第二步:查年金现值系数表,在相同的期数内,找出与上述年金现值系数相邻近的较大和较小的两个贴现率。

第三步:根据上述两个相近的贴现率和已求得的年金现值系数,采用插值法计算出该投资方案的内部报酬率。

②如果每年的NCF不相等,计算过程如下:

第一步:先预估一个贴现率,并按此贴现率计算净现值。经过反复测算,找到净现值由正到负并且比较接近于零的两个贴现率。

第二步:根据上述两个邻近的贴现率,再使用插入值,计算出方案的实际内部报酬率。

计算方法:先给出一个折现率i1,计算相应的NPV(i1),如果NPV(i1)>0,说明 IRR>i1;如果 NPV(i1)<0,说明IRR<i1。根据这个信息,将折现率修正为i2,求NPV(i2)的值,反复计算,逐步将IRR的值逼近0.最终得到链各个比较接近的折现率im和in(im<in),使得NPV(im)>0,NPV(in)<0,最后用插值法确定IRR的近似值。计算方法为:

下面以某建设项目为例,计算其内部收益率:

拟新投资一项目,初始投资为5000万元,预计在10年寿命期中每年可净收益800万元,第十年末残值2000万元,若基准收益率为10%,试用方法IRR评价该项目。

假定净现值=0,即 NPV=800(P/A,X,10)+2000(P/F,X,10)-5000=0

首先进行试算:

设i=10%,则

设i=12%,则

设i=13%,则

则im为12%,in为13%,带入IRR公式得出:

IRR==12.7%

即该项目IRR为12.7%,大于基准收益率,因而该项目经济上可行。

(3)利用Excel表格中IRR的计算公式,将重要参数带入方可计算内部收益率。

3、动态投资回收期(Payback period)

动态投资回收期是用项目隔年的净现值来回收全部投资现值所需要的期限。公式为:

公式中:CI为现金流入量;CO为现金流出量;(CI-CO)t为第t年的净现金流量;ic为行业基准收益率或设定的折现率。

P1=累计净现值开始出现正值的年份数-1+

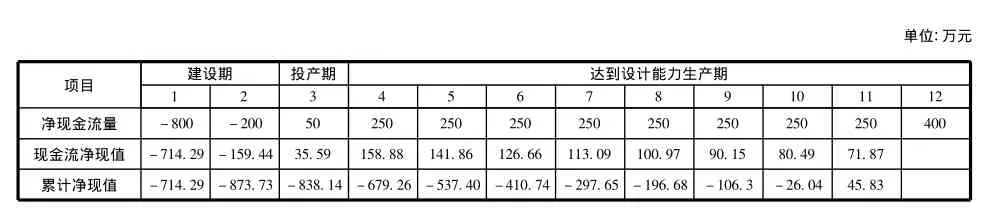

下面以某建设项目为例,计算其投资回收期:

项目净现金流量表如下所示,设该行业财务基准收益率为12%,基准投资回收期为8年:

投资回收期=(11-1)+=10.36(年)>8(年)

四、总结

本人针对投资项目动态经济评价中各项重要指标,从不同角度总结出各指标的计算方法,为投资人多角度计算提供参考。另外,在投资项目动态经济评价中,我们可能会遇到单个项目的经济评价,也可能遇到多个项目的经济评价。对于单个项目的经济评价,我们可以选择各评价指标进行评价,最后得出结论。对于多个项目的经济评价,首先需要评估各个项目之间的关系,再根据项目的特点适当选择评价指标。项目的经济评价是一个复杂的系统性工作,只有根据不同项目的特点才能准确全面的做出经济评价。

[1]高俊强.投资项目经济评价指标分析[J].湖北:黄冈职业技术学院学报,Vol.10 No.2,2008(10).

[2]付民湘.谈做好投资决策分析的方法[J].北京:时代经贸,2007(5).

[3]刘东旭.石油勘探开发投资经济评价指标探讨[J].北京:经济与法,2014.

[4]于俊年.投资项目可行性研究与项目评估[M].北京,对外经济贸易大学出版社,2011(8).

[5]柳兴邦.油气勘探经济评价指标和评价方法[J].油气地质与采收率,2002(4).