基于DEA的连云港典型科技企业融资效率评价*

2014-08-13王洪海乔福坤

王洪海,赵 巍,乔福坤

(淮海工学院 商学院,江苏 连云港 222005)

一、导言

企业从原材料采购到产品销售的任何过程都需要资金,资金就如同企业的血液一样其重要性是不言而喻的。如何评价企业的融资效率,从而引导金融机构与企业财务部门进行正确决策,有学者提出采用层次评价(AHP)、模糊综合评判等进行融资效率评价,但这些评价方法往往需要人为确定权系数,其客观性受到影响,而数据包络DEA不仅可以克服人为主观性,且能为提高融资效率提出改善路径。

连云港作为沿海首批对外开放城市,30多年来各方面取得飞速发展,科学技术是推进经济发展的重要原动力,其中典型医药科技型企业上市公司——恒瑞与康缘公司就是最好的证明。下面运用数据包络DEA对恒瑞与康缘公司进行分析研究。

二、数据包络法(DEA)概述

数据包络分析(Data Envelopment Analysis,简称DEA)是由美国学者A.Chames和W.W.Cooper等在20世纪70年代提出的一种基于线性规划的用于评价同类组织工作绩效相对有效性的工具。在DEA中通常称衡量绩效的组织为决策单元(Decision Making Unit,简称DMU),该方法最大的特征是采用多投入、多产出指标来评价经济系统DMU运作的有效性,并且排除了许多人为主观因素,增强了决策的准确性与科学性,因而在经济管理领域得到广泛应用。

在DEA众多的评价模型中,最具代表的就是经典CCR模型,其作用就是确定决策单元DMU的总体投入产出效率。假设在固定规模报酬下,CCR模型表示为:

通过计算机专业软件上述表达式进行求解,得到如下结论:

根据投影定律,可以将非DEA有效的DMU投影到有效生产前沿面上,为改进决策提供重要依据:

三、科技型企业融资效率评价

(一) 研究基础资料概述

1 研究样本 考虑研究问题的可比性,本文随机选择长三角地区的上海、浙江、江苏医药类上市公司作为样本,其中5家上海公司、6家浙江公司、4家江苏公司,表1中列示了公司的研发支出以及研发支出占营业收入比两个反映科技型企业的重要指标,除上海辅仁医药公司未披露相关信息外,连云港市康缘与恒瑞医药公司的研发支出占营业收入比分别为10.73%、9.84%,在研究样本中的相对研发支出排列分别第一、第二,从一定意义上说明两家企业对科技创新活动非常重视。

表1 研究样本简表

2 评价指标与数值 确定合理的评价指标体系是融资效率评价的关键,曾江洪等(2008)在对中小企业债务融资效率评价时,采用员工人数、经营时间、固定资产、机构持股比例、财务费用率、利息费用、营业费用作为投入指标,采用息税前利润、主营业务收入同比增长率作为产出指标;高山(2010)在对科技型中小企业融资效率评价时,采用债务融资成本、股权融资成本、债务股权比作为投入指标,总资产收益率、总资产周转率作为产出指标。

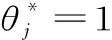

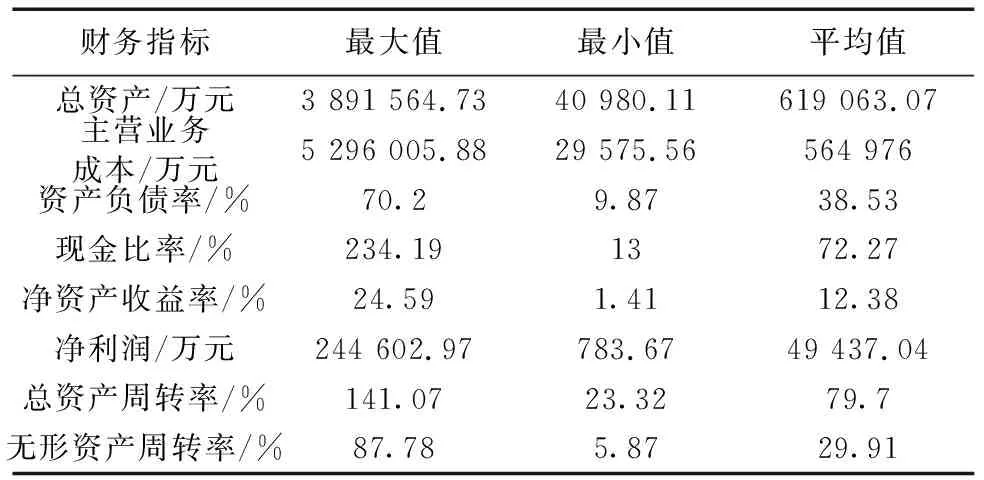

本文在总结已有研究成果的基础上,提出采用总资产、主营业务成本、资产负债率、现金比率作为投入指标,采用净资产收益率、净利润以及总资产周转率作为产出指标来研究医药上市公司融资效率,研究样本的2010年、2011年、2012年各年财务指标相关统计数据见表2、表3、表4。

表2 2010年财务指标原始数据简表

表3 2011年财务指标原始数据简表

表4 2012年财务指标原始数据简表

(二) 基于平均先进水平的DEA融资效率评价

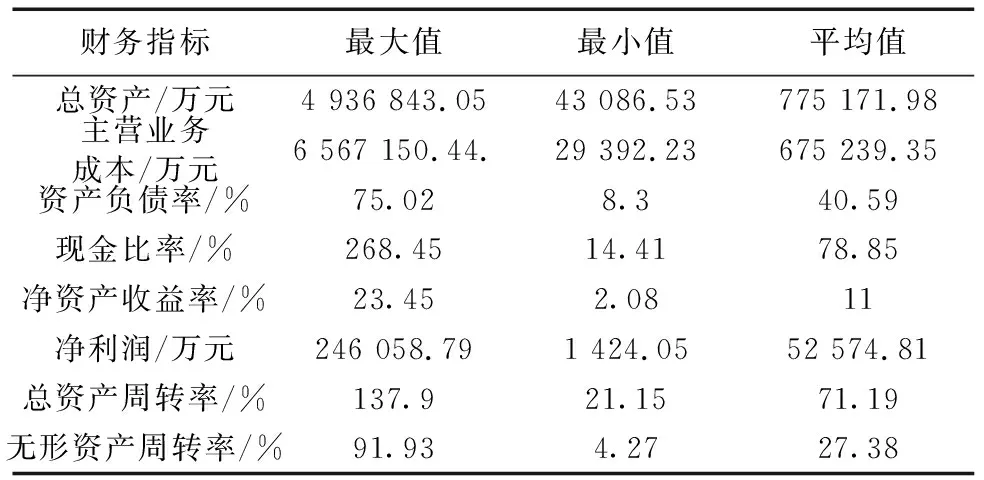

为了清楚地反映评价公司的融资效率水平,设置一个虚拟的决策单元,其中投入指标取15家公司的平均值,产出指标取15家公司的最佳值,该虚拟决策单元实际上反映平均先进水平。

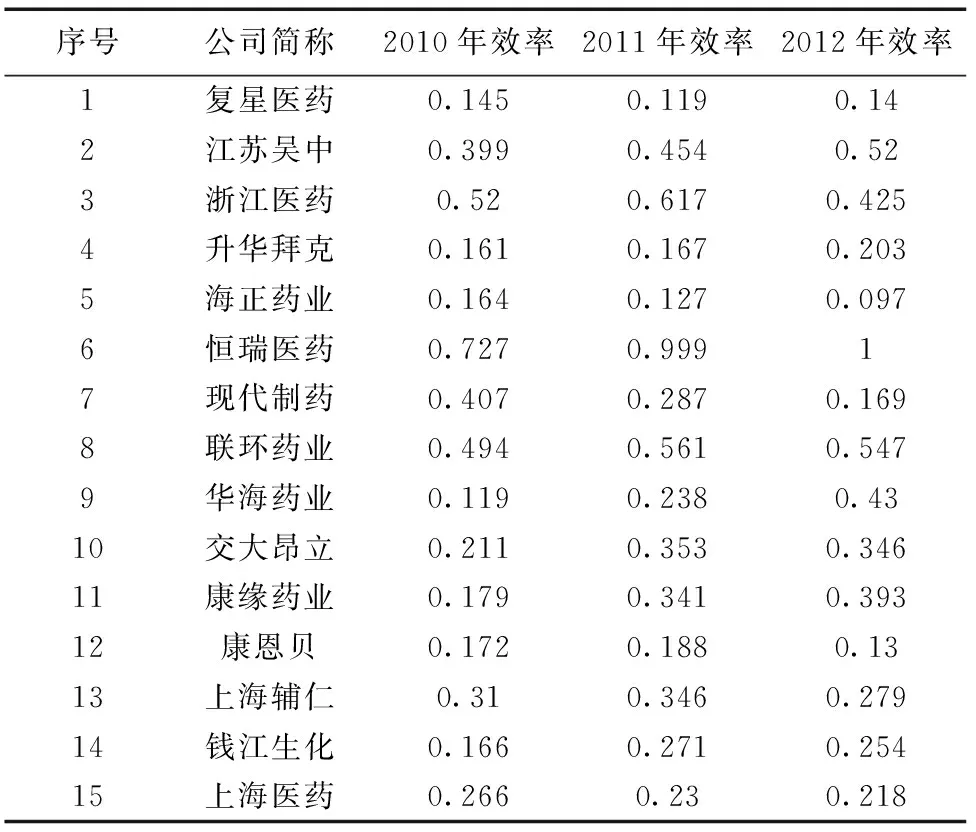

将2010年、2011年、2012年三年相关数据输入DEA SOLVER 软件,得到各年融资效率值(见表5),其中虚拟决策单元为1,从表5可知恒瑞与康缘公司三年融资效率均为1,说明其融资效率相对有效。

表5 三年融资效率综合表

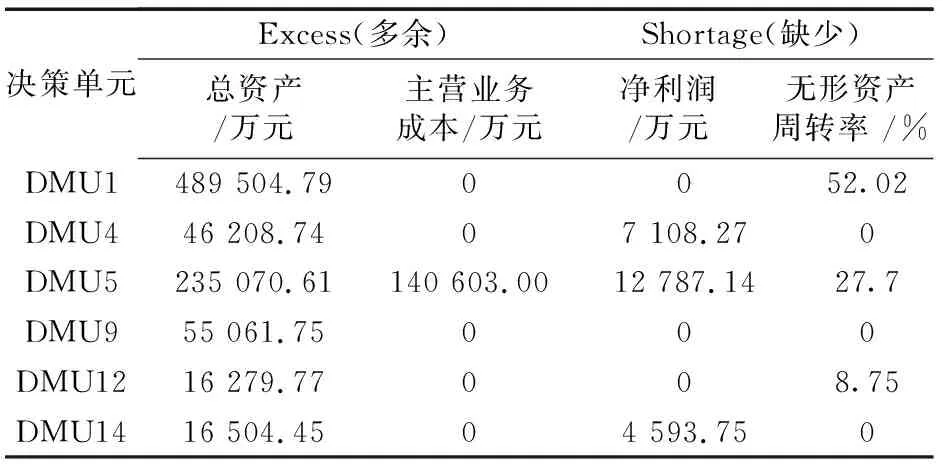

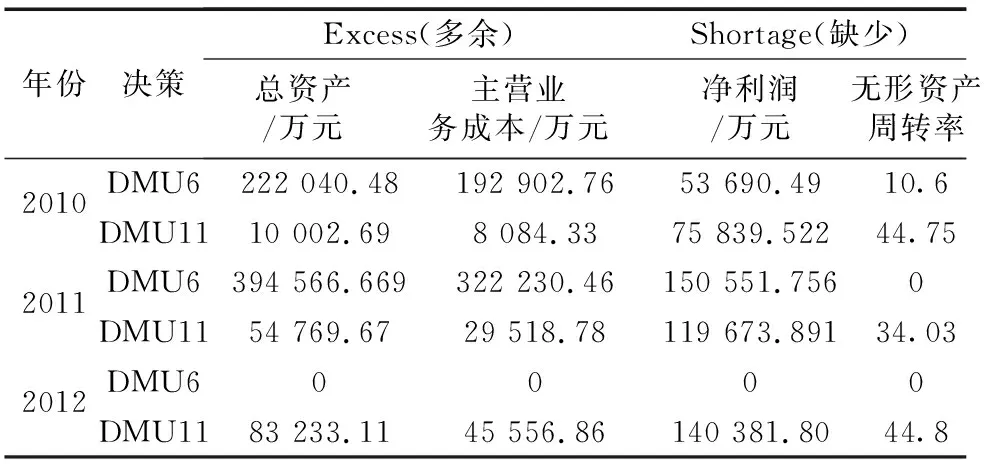

从表5还可以知道,有一些企业例如复星医药、海正药业、康恩贝等融资效率小于1,处于相对无效的状况,需要继续加强企业的全面管理,并从表6、表7、表8中寻找改进的切入点,以表6中的DMU5(海正)为例,说明海正药业2010年存在总资产利用不高、主营业务成本偏大,净利润不足以及无形资产周转较慢,改进的幅度可以参考表6、表7、表8。

表6 2010年松弛变量情况表

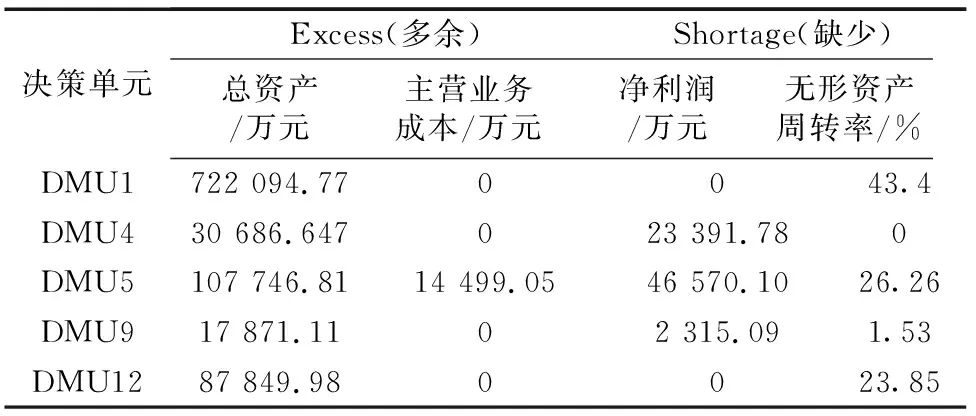

表7 2011年松弛变量情况表

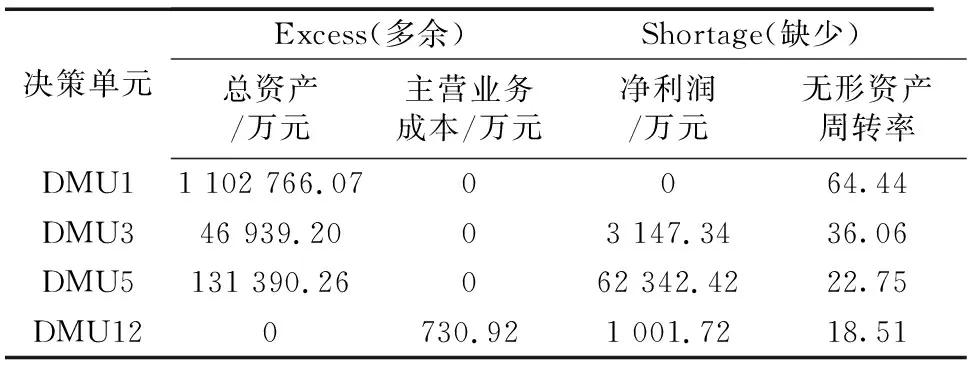

表8 2012年松弛变量情况表

(三) 基于虚拟理想先进水平的DEA融资效率评价

为了进一步反映评价公司的融资效率水平,设置一个虚拟的决策单元,其中投入指标取15家公司的最差值,产出指标取15家公司的最佳值,即该虚拟决策单元是一个投入最小、产出最大的组合,实际上反映理想的先进水平。将2010年、2011年、2012年三年相关数据输入DEA SOLVER 软件,得到各年融资效率值,其中虚拟决策单元为1,从表9可知恒瑞三年融资效率平均为0.909,康缘三年融资效率平均为0.304,说明恒瑞融资效率高于康缘,但是两家公司相对理想先进水平均需改进。

表9 三年融资效率综合表

从表10可以知道,在理想先进水平上,恒瑞与康缘两家公司均存在总资产利用不高、主营业务成本偏高以及净利润不足、无形资产周转缓慢的问题,其改进的幅度同样需要参考表10。

表10 三年松弛变量情况综合表

四、 结论

(1) 在数据包络DEA第一阶段分析中,发现康缘与恒瑞医药公司的融资效率为1,与作为标杆的平均先进虚拟企业同为1,表明在平均先进水平下康缘与恒瑞医药公司的融资效率相对有效。

(2) 在数据包络DEA第二阶段分析中,发现康缘与恒瑞医药公司的融资效率小于1,其中恒瑞医药公司要好于康缘医药公司,除2012年恒瑞医药融资效率为1外,与作为标杆的理想先进虚拟企业为1相比,表明与理想先进水平相比康缘与恒瑞医药公司的融资效率相对无效。

(3) 康缘医药与恒瑞医药公司与作为标杆的平均先进的虚拟企业相比,提高融资效率的途径主要有:一是激活存量资产,提高资产利用率;二是加强成本管理,控制与降低无效成本的产生;三是提高企业创造价值的能力;四是加速科技创新,提高科技转化能力。

(4) 在研究企业融资效率中,不同的指标会带来不同的结论,因此评价指标的设计是非常重要的,同时本文采用的经典DEA方法也存在一定局限,今后会采取超效率SE—DEA、Windows— DEA以及Malmquist指数进行进一步研究。

参考文献:

[1] 李喜凤.医药行业上市公司业绩DEA有效性分析[J].现代管理科学,2006(12):69-71.

[2] 曾江洪,陈迪宇.基于DEA的中小企业债务融资效率研究[J].经济理论与经济管理,2008(1):50-53.

[3] 高山.基于DEA方法的科技型中小企业融资效率研究[J].会计之友,2010(9):86-88.

[4] 李志刚,迟宪良,穆春舟.中小企业融资效率实证分析[J].工业技术经济,2008(9):64-66.

[5] 武志勇,齐秀辉.基于DEA模型的公路运输业上市公司财务运营效率分析[J].财会通讯,2012(2):26-27.

[6] 候颖.水运物流公司财务效率的DEA分析[J].财会通讯,2010(19):45-46.