承销商:声誉为重还是利益为重?

——基于中小板上市公司IPO抑价的证据

2014-06-21张玲红

张 俭,张玲红

(南华大学 经济管理学院,湖南 衡阳 421001)

一、问题的提出

我国资本市场经过了二十多年的发展和八停八启的完善,是否真的已经应证了中国证监会主席郭树清的那句话“把中小投资者当傻瓜的时代已经一去不复返了”?新兴市场的代表且兼有转轨特征的中国市场是否真的已经相对完善?事实上,当IPO抑价(IPO underpricing)即首次公开发行的新股在上市首日的收盘价高出发行价,这一“新股之谜”的雾霭还依旧弥漫在各个资本市场的时候,我国的证券市场也还只是其中的一员,而且IPO抑价程度还远高于其他国际市场。因此,对资本市场上的IPO抑价进行分析也已然成为了目前财务学的重要课题之一。

对此,基于决定IPO抑价水平高低的两个方面:一是发行新股的公司定价;二是上市后投资者对公司估价,两者的差额即是IPO抑价。国内外的学者也已经从各个角度做出了具有启发性的研究并形成了许多具有影响力的观点,主要有基于一级市场抑价观点的委托代理、赢者的诅咒、信息传递等理论,以及基于二级市场溢价观点的过度反应、反应不足、自我归因等行为金融学的解释。而从信号理论出发,我们发现二级市场的反应一般是对于一级市场参与者表现的一种反射。因此,作为沟通一级市场和二级市场桥梁的金融中介机构便成为了解开谜题的关键。

Booth&smith(1986)提出了认证中介理论,他认为承销商作为金融中介机构的核心起着至关重要的作用[1]。的确,在我国这样一个典型的柠檬市场中,熊正德、郭艳梅(2008)研究表明了投资者相对信赖的承销商传递着有关发行者的信息,在一定程度上降低了投资者的逆向选择[2]。在Chemmanur和fulghieri的理论模型的研究中则发现了承销商的声誉机制是获取投资者信赖,实现第三方认证职能以及保障承销商承销业务成功的关键因素[3]。周欢、杨俊霞(2011)的研究中也得出声誉机制作为一项制度安排,已经成为承销商信息生产准确性的重要保证,解决了承销商所面临的可信度问题,从而提高了整个发行市场效率的结论[4]。因此,承销商的声誉作为承销商实力的载体无疑成为了发行者和投资者做出选择的关键参考因素以及承销商获取“声誉租金”而被考核的核心标准。然而目前在我国市场IPO过程中无一例外所采用的余额包销制使得承销商极大可能成为企业的股东,从股票溢价中获利却又是作为股东的承销商收入的一部分。那么,承销商所拥有的“中介+潜在股东”的双重身份是否会带来利益冲突效应呢?承销商究竟是会以声誉为重还是利益为重呢?本文将对这两个问题进行研究,以期能找出问题的答案。

二、文献综述与假说

国外学者从20世纪70年代就开始研究IPO抑价的现象,但是在21世纪之前,几乎所有的学者都是以国外成熟的市场作为研究对象,直到1997年,王晋斌开始研究我国市场的IPO抑价问题之后,国内外的学者才纷纷开始研究中国这个新兴市场的IPO抑价现象。Ljungqvist(2007)的研究中把对IPO抑价现象的解释主要分为四类:信息不对称理论、制度理论、控制权理论和行为金融理论[5]。信息不对称理论认为在企业IPO的过程中,发行者比投资者更加了解企业的实际情况,因此企业的发行者应该以抑价的形式来弥补投资者所面临的风险。制度理论主要是说明关于投资者的诉讼,承销商在二级市场的价格稳定机制以及政府税收机制这三项机制对IPO抑价的影响。控制权理论则主要讨论抑价是巩固控制权降低外部监督还是鼓励外部监督的问题。与前三个理论相反,行为金融理论主要是从非理性投资者的角度来解释IPO抑价的现象。而承销商作为以上四个理论中的主体之一,其所具有的沟通发行人与投资者之间桥梁的这种无法替代的作用无疑使其成为了国内外学者研究的重点。

承销商潜在的利益冲突。在福克斯影业公司这一经典案例中,学者wigmore(1985)认为佩科拉委员会的调查显示正是由于利益冲突的存在,相关的信息被承销商故意掩盖和扭曲[6]。在券商直投业务中,Kroszner和Rajan(1994)以《格拉斯—斯蒂格尔法案》出台前的美国市场为研究样本,却发现既是投资者又是承销商的全能银行的出现并没有加重利益冲突,反而为市场带来了具有潜力的股票[7],而在以美国1972—1992年的市场为样本的Paul Gompers和Josh Lerner的研究中虽然也证明了有承销商又是其投资者这一背景的公司其发展并不比没有这一背景的公司差,但是发现市场依旧要求更高的抑价来弥补潜在的逆向选择的风险[8]。而在我国这样一个新兴的市场中,证券公司在承销证券的同时也面临这种潜在的利益冲突风险,由于国内对于券商直投业务的研究尚处于初级阶段,关于余额包销制这种会产生类似影响的研究更是凤毛麟角,因此并未形成是否存在利益冲突的比较权威的研究结论。

承销商声誉,这是承销商作为金融中介机构所特有的资产,而这种无形资产的积累与IPO抑价高低有着显著的联系。Cater manaser(1990)以1979年1月1日至1983年8月17日在美国上市的501家公司为样本,在Rock模型的基础上分析IPO抑价受承销商声誉的影响状况,研究表明:在出于维护自身声誉的情况下,声誉好的承销商亦会选择质量高的企业股票,可见,承销商的声誉起到了筛选发行者的功能,从而减少了一级市场上投资者之间的信息不对称,进而降低了IPO抑价[9]。而kirkulak & davis(2005)以1998—2002年在日本上市的687家公司为样本,他们认为承销商声誉与IPO抑价之间的关系受到证券市场对新股需求程度的影响,当需求程度大的时候两者呈正相关的关系;反之,呈负相关的关系[10]。虽然国外的研究形成了许多经典的理论与假说,但是在我们这个极具“中国特色”的市场上,经典并不是完全的适用,因此,许多学者也对中国的证券市场做出了研究。田嘉、占卫华在2000年收集了这之前几乎所有的中国IPO样本,他们发现与国外的研究结论不同,在我国的市场上投资银行声誉与IPO定价偏低的假设并不成立,并将原因归结为是我国行政管制的结果[11];而俞颖以沪市1994—2004年的539家IPO公司为样本,通过研究主承销商声誉和IPO抑价的关系发现与核准制实施后,投资银行声誉与IPO超额回报率之间的负相关关系不同,在审批制下,这种关系表现为异常的正相关关系[12]。

通过前人的研究我们发现在不同的时期、不同的国家,是否存在利益冲突、承销商声誉对IPO抑价的影响皆尚无定论。因此,本文以2006年至2012年止的中小板上市企业为样本,在避免了不同市场所造成的不同影响之后,对其承销商认购股数、承销商声誉与IPO抑价率之间的关系进行研究。不同于以往只考虑承销商作为金融中介机构所进行的研究,或者少数学者考虑到的承销商亦作为股东的研究,本文最大的创新之处在于分别站在承销商作为企业潜在投资者的角度以及金融中介机构的角度对其对待IPO抑价的态度进行讨论,来分析拥有双重身份的承销商是否存在利益冲突,以及究竟是以声誉为重还是利益为重,以便从新的视角对IPO抑价的原因做出新的解释。

基于前人的研究以及本文的研究视角,我们提出如下假设:

假设1:承销商声誉与IPO抑价率负相关;

假设2:承销商与上市公司利益关联程度与IPO抑价率正相关;

假设3:当承销商与上市公司不存在利益关联时,承销商声誉与IPO抑价负相关。

三、研究设计

(一)研究样本与数据来源

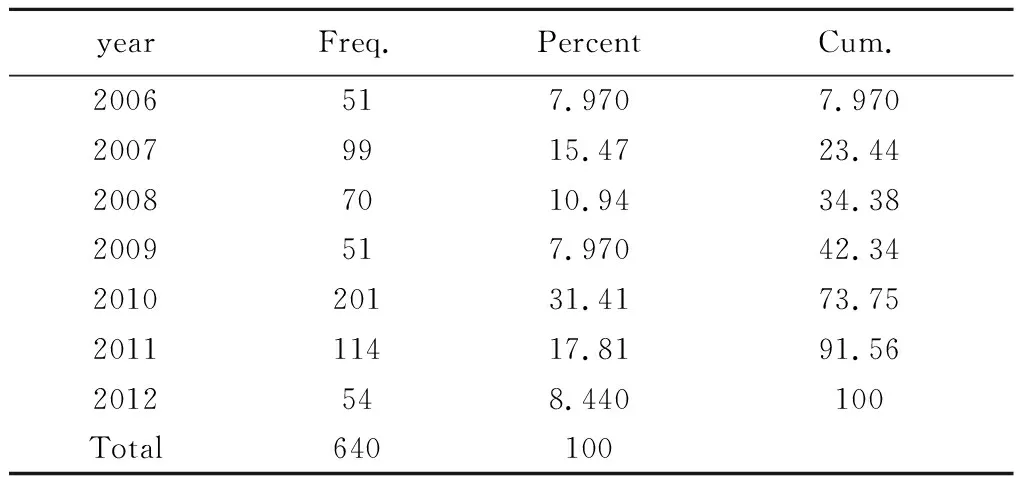

本文所需要的数据除了承销商的排名数据来自于中国证券业协会官方网站之外,其余公司上市数据均来自于国泰安(CSMAR)数据库。我们采用2006—2012年在中小板上市的公司为初始样本,删除了3家金融业上市公司,删除了所需数据不全的样本。此外,为了避免数据极端值的影响,我们对所有连续型变量进行了1%水平的缩尾。最终得到样本公司640家,各年分布情况如表1:

表1 样本企业上市年度分布表

(二)研究模型及说明

为了验证上文的假设,我们建立如下三个模型:

模型1:RetIPO=a0+a1SY+a2Pefstd+a3Plotonln+a4Tnovfstd+a5AGE+a6SIZEIPO+a7Hitech+a8Industrydum*+ξ1

模型2:RetIPO=a0+a1Nsbsudw+a2Pefstd+a3Plotonln+a4Tnovfstd+a5AGE+a6SIZEIPO+a7Hitech+a8Industrydum*+ξ2

模型3:RetIPO=a0+a1SY+a2Nsbsudw+a3Pefstd+a4Plotonln+a5Tnovfstd+a6AGE+a7SIZEIPO+a8Hitech+a9Industrydum*+ξ3

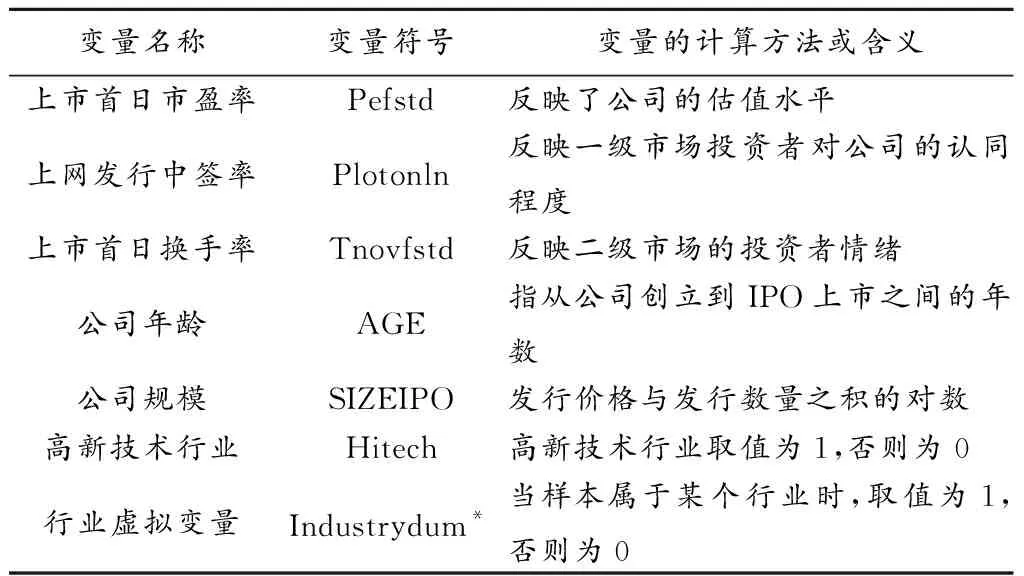

其中:RetIPO是公司上市首日的IPO抑价率,本文分别用上市首日的个股回报率Retnfstd及上市首日经市场调整的个股回报率Retnadfstd来作为被解释变量。变量具体含义如下。

(三)研究变量及说明

1.被解释变量

RetIPO为上市首日的IPO抑价率,本文分别采用以下两个指标来衡量,即上市首日的个股回报率Retnfstd和上市首日经市场调整的个股回报率Retnadfstd。

表2 被解释变量

2.解释变量

在模型1中,我们研究声誉与IPO抑价率之间的关系,因此,以声誉(SY)作为解释变量,以近五年的承销商承销收入之和进行排名,其中,排名前十的取值为1,其他为0。在模型2中,由于目前承销业务而使承销商成为上市公司大股东的现象常有发生,虽然在新股上市的过程中承销商被套的现象很少,但是我国一级市场上无一例外采用的余额包销制,使承销商很有可能成为上市公司的股东,因此,本文采用承销商实际认购余额(Nsbsudw),即承销商在本次发行进行余额包销的股票数量作为承销商与上市公司利益关联度的代理变量。在模型3中,我们观察在控制了Nsbsudw(SY)后SY (Nsbsudw)与IPO抑价率之间的关系,因此,解释变量依次分别为SY (Nsbsudw)。

3.控制变量

自Stoll&curley、Logue等人最早开始研究IPO抑价现象之后,至今已有大量的文献从不同的角度对此现象进行了研究,主要形成了信息不对称理论、制度成因理论以及行为方法理论。从不同的理论中我们发现承销商声誉、投资者情绪等都可以影响IPO抑价水平。为了能够更加单纯地分析我们研究的问题,使研究结论更具有可信度,本文引入了下表中所列的控制变量。

表3 控制变量

四、实证结果

(一)描述性统计

表4列出了各个变量的描述性统计,从中可以看到样本公司抑价率(以上市首日的个股回报率Retnfstd表示)均值为79%,最大值高达496%,最小值为-14%。考虑到市场因素对抑价水平的影响,经市场调整后的抑价率(Retnadfstd)平均值为77%,最大值为468%。由此可见,虽然我国中小板市场的IPO抑价水平依旧很高,但是,最大值与最小值之间的巨大差异性也从某种角度上可以理解为随着我国股市的逐渐发展和成熟,新股发行的定价也在逐渐的趋于合理化。从承销商的持股数量来看,均值为0.01万股,最小值为0股,最大值为0.06万股,可见承销商在公司IPO的过程中,虽然采用余额包销的方法,最后可能被迫购买股票,但是相对于承销上市公司再融资项目,在新股上市过程中,承销的“黑洞效应”[13]还不足以将承销商成为“洞中人”。而且,如果股票的股价上涨,承销商还能得到一部分收益。

表4 变量描述性统计

(二)相关性检验分析

本文对所选取的10个变量共计640个样本进行了spearman相关性分析,得到了下表5中的数据,根据两个变量之间的相关系数及显著性系数,我们做了如下分析并得出了初步的结论:

Retnfstd与SY负相关,但是并不显著,而与Nsbsudw呈现出正相关关系并且在0.1%的水平上显著。对Retnadfstd的分析也得到了同样的结果。因此,从相关性分析中我们可以得到初步的结论:在我国中小板市场上,承销商的声誉对IPO抑价没有显著影响(这与假设1不符),而承销商认购上市公司的股票数与IPO抑价却呈现显著正相关(这与假设2相符)。Retnfstd(Retnadfstd)与Pefstd、 Plotonln、 Tnovfstd、 AGE、 SIZEIPO皆呈现出显著的相关关系,这说明了我们所控制的这些变量都会对被解释变量产生显著的影响,因此,将它们作为控制变量有益于研究结果的可靠性。而Hitech 与Retnfstd(Retnadfstd)均不呈现出显著的相关关系,这说明是否为高新技术企业并不会影响其IPO抑价率的高低。

表5 相关系数表

*p < 0.05,**p < 0.01,***p < 0.001

(三)回归结果及分析

本文采用OLS回归对假说进行检验。从表6中的模型1得到的数据可知,承销商声誉(SY)与IPO抑价率负相关但并不显著,这说明随着市场化进程的发展,承销商作为金融中介机构在发行市场上的作用还未能完全发挥,这与徐春波等(2007)、田嘉(2000)研究所得到的结论相同,但与我们的假设1并不相符。从模型2中得到的数据可知,承销商认购股数与IPO抑价率在1%水平上显著正相关。可见,在我国中小板企业首发上市时,承销商与上市公司利益关联程度的高低会正向影响IPO抑价水平的高低,这一结论与假设2一致。从模型3中得到的数据我们可知,在将承销商认购股数与承销商声誉同时加入模型中时,承销商认购股数与IPO抑价关系依旧呈现显著正相关,而承销商声誉与IPO抑价率之间的关系还是没有显著的相关关系。我们没有发现承销商声誉与IPO抑价之间显著相关的证据,即假设1并没有得到支持。最后,调整后拟合优度r2的值都在60%以上,说明模型皆能较好地解释IPO抑价水平。

此外,上市首日市盈率、公司规模与IPO抑价率分别在不同的水平上显著,这一结果与李文颖(2013)[14]所做研究的结论正好相反,可能的原因在于,相对于创业板来说中小板市场更加成熟,一级市场的信息能够较好地传递给二级市场,因此二级市场上的投资者也能做出更加理性、准确的判断。模型1中关于公司年龄与IPO抑价之间的显著负相关关系说明公司的年龄对IPO抑价水平有很大的影响,而模型2和模型3中呈现负相关,但并不显著的结果与邱冬阳(2010)所做研究的结论相同,出现这种不稳定的现象可能的原因在于虽然根据信号理论,在一级市场上成立的时间越长,较低的发行抑价即可吸引投资者申购[15],但是由于我国市场还未完全成熟,信号传递可能迟缓甚至是失真。上表中关于中签率与IPO抑价率之间的关系与邱冬阳(2010)研究中所得出的结论不同,并不呈现出显著的相关关系,但这却也从一定的程度上说明了随着资本市场的完善,信息不对称在逐渐改善。

表6 OLS回归结果1

t statistics in parentheses,*p < 0.1,**p < 0.05,***p < 0.01

表7 OLS回归结果2

t statistics in parentheses,*p < 0.1,**p < 0.05,***p < 0.01

刘阳、谭艺群等(2012)指出,基于成熟资本市场的研究表明承销商声誉与IPO抑价率之间呈现负相关,但是在我国的资本市场却未得到一致的结论[16]。鉴于上文中得出了承销商的声誉与IPO抑价率之间呈现负相关,但并不显著的结论,我们做了以下进一步的分析,探讨承销商持股与否两种情况下,承销商声誉与IPO抑价率之间的关系。我们以承销商认购股数是否大于0将样本分为两组,分析了承销商与上市公司是否存在利益关联时,承销商声誉与IPO抑价率的关系。回归结果见表7。

由回归结果可见,在模型3中,当承销商没有持股时,声誉与IPO抑价率之间呈现显著的负相关关系,但是当承销商持股时,声誉与IPO抑价率之间呈现正相关,但并不显著。这与假设3相符,说明当承销商只作为中介时,为维护声誉,赚取声誉租金,承销商会以降低IPO抑价率来保证承销的质量,累计好的声誉,但是当承销商拥有双重身份的时候,其往往视利益比声誉更重要,这也进一步说明了我国的证券市场还未成熟,承销商的声誉还不能向市场传递有效的信息并因此而起到制约承销商行为。

(四)稳健性检验

为了能进一步证实结论的正确性,本文做了以下稳健性检验:一是采用稳健普通最小二乘法(robust OLS)调整异方差回归分析,结论基本一致;二是按年度进行cluster回归,结论基本一致;三是按声誉重新分类。对不同声誉下承销商认购股数与IPO抑价之间的关系进行了两次稳健性检验,以近五年的承销商承销收入之和进行排名后,第一次稳健性检验以排名前15的取值为1,其他为0;第二次稳健性检验以排名前20的为1,其他为0。回归结果显示结论基本一致;四是由于承销商认购股数原值可能存在非正态分布,我们对承销商认购股数取对数再执行程序,结论显示基本一致。因此,本文结果是比较稳健的。

五、结 语

通过以2006—2012年我国中小板上市的公司为样本,使用stata软件通过统计分析以及回归分析等手段,对承销商认购股数,承销商声誉与IPO抑价之间的关系进行探讨,并通过检验后得出如下结论:第一,从声誉与IPO抑价率之间的负相关,但并不显著的关系验证了承销商声誉假说在我国目前的市场还不成立。我国的证券市场还处于发展阶段,并未完全成熟,承销商作为中介机构的作用仍未完全发挥,还不能很好地起到第三方认证的作用,其声誉也未能向市场传递出有效的信息来有效降低发行人与投资者之间的信息不对称。第二, 从承销商认购股数与IPO抑价率之间的显著正相关的关系可以说明当承销商作为新上市公司的投资者的时候,会以自己的利益为重,并利用其作为金融中介机构的职能,提高IPO抑价水平来增加自己作为投资者得到的溢价收益的可能性。第三,承销商持股的情况下,声誉与IPO抑价率的显著负相关关系表明在目前我国中小板新股发行的市场上,当承销商拥有双重身份既作为金融中介机构又作为投资者的时候,承销商会以利益为重而非声誉。因此,在我国目前的证券市场上,承销商并不值得信赖。

综上所述,我们认为在我国承销商声誉与IPO抑价率之间不明朗的关系存在的可能原因在于一方面我国目前还未形成良好的声誉机制来确保承销商的可信度,投资者对声誉的关注程度弱,致使承销商在利益面前忽略声誉的维护;另一方面,我国股票市场供小于求的事实使承销商往往以降低发行的价格确保发行成功这样保守的方法来维护自己的形象,从而扩大市场占有率。

参考文献:

[1] 邱冬阳,孟卫东. 承销商声誉与IPO抑价——来自深圳中小板市场的实证研究[J]. 现代管理科学,2010(5):36-39.

[2] 熊正德,郭艳梅. 证券承销商声誉机制:机理、缺失动因与路径[J]. 财经理论与实践,2008(3):71-75.

[3] Thomas J Chemmanur,Paolo Fulghieri.Investment Bank Reputation,Information Production,and Financial Intermediation[J].The Journal of Finance,1994,49(1):57-79.

[4] 周欢,杨俊霞. 承销商声誉及其运行机制研究[J]. 浙江金融,2011(4):54-57.

[5] Ljungqvist Alexander.IPO Underpricing[J].Handbook of Empirical Corporate Finance,2007(7)(:375-422

[6] B A Wigmore.The Crash and Its Aftermath:A History of Security Markets inthe United States,1929—1933[M].Westport:Greenwood Publishing Group,1985.

[7] Randall S Kroszner,Raghuram G Rajan.Is the Glass-Steagall Act Justified? A Study of the U.S. Experience with Universal Banking Before 1933[J].The American Economic Review, 1994:810-832.

[8] Gompers P,Lerner J.Conflict of Interest in the Issuance of Public Securities:Evidence from Venture Capital[J].Journal of Law and Economics,1998(12):1-28.

[9] Carter R B, Manaster S. Initial Public Offerings and Underwriter Reputation[J]. Journal of Finance, 1990,45(4):1045-1068.

[10] Kirkulak,Berna,Davis Colin.Underwriter reputation and underpricing:Evidence from the Japanese IPO market[J].Pacific-Basin Finance Journal,2005,13(4):451-470.

[11] 田嘉,占卫华. 投资银行的声誉与IPO定价偏低关系的实证研究[J]. 中国社会科学院研究生院学报,2000(4):33-36.

[12] 俞颖. 主承销商声誉与IPO抑价关系的实证研究[J]. 西安电子科技大学学报:社会科学版,2005(1):50-54.

[13] 吴士君,张谦. 券商承销黑洞[J]. 资本市场,2003(3):8-14.

[14] 李文颖,马广奇,卢世闯. 创业板IPO折价及其影响因素分析[J]. 财会月刊,2013(16):24-28.

[15] 邱冬阳,孟卫东. 承销商声誉与IPO抑价——来自深圳中小板市场的实证研究[J]. 现代管理科学,2010(5):36-39.

[16] 刘阳,谭艺群,李震伟. 中介声誉与IPO抑价——基于询价制度下的研究[J]. 财会通讯,2012(24):107-110,129.