风险投资能降低IPO抑价吗?

——来自中国创业板的检验证据

2017-12-15王澍雨

王澍雨

(东北财经大学 经济学院,辽宁 大连 116025)

风险投资能降低IPO抑价吗?

——来自中国创业板的检验证据

王澍雨

(东北财经大学 经济学院,辽宁 大连 116025)

本文基于风险投资视角,运用Wilcoxon秩和检验和多元回归方法测度风险投资对创业板IPO抑价率的影响,探讨风险投资对IPO抑价率的区间效应,考察风险投资与其他因素之间的交互关系:风险投资对创业板首日IPO抑价率有显著影响但影响趋小,风险投资持股对IPO抑价率不存在区间效应,但与大股东持股比例存在交互关系,并探讨风险投资与IPO抑价影响原因,提出加快建立发展风险投资的保障机制和提高上市公司竞争力的相关建议。

IPO抑价;风险投资;区间效应;交互关系;创业板市场

一、引 言

2009年成立的中国创业板市场,为高科技成长性企业提供了有效的融资平台,也为广大投资者拓宽了投资渠道,丰富和完善了中国资本市场体系。截止2015年12月,中国创业板上市公司已达484家,与成立当年相比增长了13倍。同时,中国创业板市场IPO高抑价、高市盈率、高换手率等问题,制约和影响创业板市场的健康发展,也是监管层、理论界和实务界关注的焦点之一。研究中国创业板市场IPO抑价背后的影响因素,探讨和揭示IPO抑价的内外部原因,有利于中国创业板市场的规范和完善。

从全球范围来看,风险投资经历了六十多年的发展历程,对于企业和经济发展的影响日益显著。与欧美发达国家相比,中国风险投资起步较晚,但发展很快,投资金额从2005年的908.43亿元增长到2015年的3 362.90亿元,短短10年增长了近三倍。风险投资在投资方面的专业性和高效性,对企业和经济的贡献日益显著。

从研究方法来看,国内学者主要采用独立样本t检验和多元回归方法研究风险投资对IPO抑价率的影响。张学勇和廖理[1]利用CVSource投资数据库获取2000—2008年具有风险投资背景的公司IPO交易数据,利用多元回归方法研究不同风险投资背景对公司IPO抑价率的影响,研究发现,相对于政府背景风险投资支持的公司,外资和混合型背景风险投资支持的公司IPO抑价率较低。李海霞和王振山[2]以创业板258家上市公司为样本,通过t检验和多元回归方法,实证分析了风险投资持股对IPO抑价率的影响。此外,李曜和张子炜[3]利用非参数检验方法验证上市公司IPO抑价率的差异性。综上所述,相关学者主要运用t检验、多元回归以及非参数检验方法研究风险投资对IPO抑价率的影响。

IPO抑价现象最早始于美国的证券交易市场[4]。迄今为止,关于风险投资与IPO抑价率的关系,基于研究市场主体、研究角度、研究时期不同,结论也不尽相同,归纳起来有三种观点:一是风险投资降低了上市公司IPO抑价率。Sahlman[5]认为,风险投资对IPO抑价率具有认证/监督效应,即当信息不对称时,市场无法有效传达企业真实价值的信息,此时风险投资对上市公司持股以及持股比例被普通投资者视为对该上市公司的认证,从而降低市场信息的不对称性,降低IPO抑价率。Belghitar和Dixon[6]将上市公司根据有无风险投资支持分为两个独立样本进行研究论证,认为风险投资的参与相对减少了上市公司 IPO 抑价率,风险投资机构对上市公司的认证起到了重要作用。张学勇和廖理[1]发现,有外资背景创投支持的公司1天IPO平均抑价率为38.5%,5天IPO平均抑价率为41.98%,显著低于无外资背景创投支持的公司的IPO抑价率(187.31%),即外资风险投资加入能够有效降低公司IPO抑价率。二是风险投资提高了上市公司IPO抑价率。伴随着经济的高速发展,新兴资本市场纷纷成立,许多学者开始使用全新的样本数据重新分析风险投资与公司IPO抑价率之间的关系,并且得到了许多与先前大相径庭的结论。初入市场的风险投资机构为了尽快建立声誉,获得资本市场的认可从而募集到更多资金,可能以IPO折价发行为代价将公司较早公开上市,这种现象被定义为“逐名/逆向选择效应”。Coakley等[7]通过研究英国中小板市场发现,相对于无风险投资背景的上市公司,有风险投资背景的上市公司有较高的IPO抑价率。中国风险投资尚处于起步阶段,经验较少,很可能为了逐名而提高上市公司IPO抑价率。薛颖[8]认为,在创业板市场上,风险投资背景企业有较高的 IPO 抑价率,说明风险投资在中国创业板市场上并没有发挥其认证和监督作用,而是起到了“逐名效应”。三是风险投资对上市公司IPO抑价率没有显著影响。Elston和Yang[9]以德国320家公司为例,研究发现,风险投资机构的参与对公司IPO抑价没有显著影响。黄笑[10]以及黄娟等[11]国内学者认为上述理论同样适用于中国。

综上所述,风险投资对上市公司IPO抑价率影响的研究结论差异较大。在研究方法上,国内学者没有对原始数据进行正态性检验,直接采用独立样本t检验是值得商榷的;在多元回归判断风险投资背景对IPO抑价率的影响时,鲜有对风险投资对IPO抑价率的区间效应以及因素间的交互关系进行研究。本文借鉴前人的研究成果,采用非参数Wilcoxon秩和检验方法检验风险投资对创业板IPO抑价率的影响,运用多元回归方法探讨风险投资机构持股比例对IPO抑价率的区间效应,并进一步考察风险投资持股比例与其他影响因素之间的交互关系以及对创业板上市IPO抑价率的影响。

二、研究设计

(一)IPO抑价率的计算方法及数据获取

根据美国风险投资协会(NVCA)所给出的定义,风险投资是由职业金融家投入到发展迅速且具有巨大市场潜力的新兴企业中的一种权益资本,风险投资通过提供风险资金来交换企业的一部分股份,与企业拥有者共担风险。国内对于风险投资的定义主要有两种:一是根据《中国风险投资年鉴》[12],将单独机构持有或几个机构累计持有超过某公司5%股权的机构定义为风险投资机构。二是将标有“创业投资”、“创业资本”、“风险投资”、“风险资本”等相关字样的机构,定义为风险投资机构。本文结合以上两方面将风险投资机构界定为持有股权合计不少于5%的基金、券商、QFII、保险、信托等专业金融投资机构。按此定义将创业板上市公司划分为有风险投资背景公司和无风险投资背景公司,并将风险投资机构累计持股比例定义为风险投资持股比例。

目前,有关IPO抑价率的计算方法主要有两种:一是选择上市首日回报率作为IPO抑价率[6],即上市首日股票收盘价与发行价之差除以发行价。二是在原来的基础上,对IPO抑价率进行改进。李海霞和王振山[2]以及黄笑[10]认为经市场调整后的IPO抑价率更具有说服力,即IPO抑价率减去当日市场回报率。

本文采用经市场调整后的首日回报率作为IPO抑价率。2012年12月15日,深交所发布《深圳市场首次公开发行股票网上按市值申购实施办法》(以下简称新规),规定新股上市首日涨跌幅限制,IPO抑价率不高于发行价44%。新规出台前,股票上市首日涨跌幅不受限制,投资者情绪可以完全释放,如安科生物、金亚科技和东宝生物的IPO抑价率高达200%;规定首日涨跌幅限制后,新股上市连续出现多个涨停板后股票价格下跌,标志着投资情绪得到释放。本文以投资者情绪有效释放为节点,定义新股上市后首次股价下跌的前一交易日收盘价计算新规出台后的IPO抑价率。将原来一个交易日的涨幅扩大到一个或多个交易日,与此同时,投资者情绪释放也从一天延长到一段时间。

本文选取中国创业板2009年10月30日至2015年12月1日484家上市公司IPO抑价率。新规出台前,中国创业板上市公司IPO抑价率绝大多数大于零,且呈现无规则变化,说明在此期间相关交易规则改变对IPO抑价率影响不显著。新规出台后,IPO抑价率基本保持在44%。鉴于此,本文将484家上市公司分为两个阶段,并考虑到数据可获得性,分别选取新规出台前355家和新规出台后129家上市公司作为研究样本。数据来源于公司招股说明书、国泰安数据库和RESSET金融数据库。

(二)变量选取

根据上述定义确定因变量为新规出台前和出台后的IPO抑价率(YJL1和YJL2),自变量为风险投资持股比例(VCC)和公司是否有风险投资背景(VC)。此外,为了充分控制其他因素对IPO抑价率产生影响,本文借鉴李海霞和王振山[2]、Belghitar和Dixon[6]、段云龙等[13]以及何平等[14]的方法,在模型中引入风险投资指标(市盈率(SYL)、市净率(SJL)、发行规模(FXGM))、投资者情绪指标(上市首日换手率(HSL)、中签率(ZQL))、股本结构指标(主要股东持股比例(CGBL)、流通股占比(LTGZB))以及市场变动指标(市场波动性(MV)、市场变动率(MR))作为控制变量。研究变量解释如表1所示。

表1 研究变量解释

注:“+”代表因变量与IPO抑价率正相关,“-”代表因变量与IPO抑价率负相关。

(三)研究假设

1.风险投资对IPO抑价率影响的假设

发行人、主承销商和投资者三者之间存在信息不对称。一般而言,风险投资机构比个人投资者掌握更多关于发行人和发行资本的信息。投资者认为风险投资参与的上市公司盈利潜力较大,风险较小。因此,风险投资对上市公司的持股被视为对该上市公司具有认证作用,从而抑制了股票上市首日“暴涨”的现象。

H1:有风险投资机构参与的上市公司IPO抑价率较低。

2.风险投资持股比例存在区间效应的假设

在信息不对称的情况下,根据认证/监督效应理论,风险投资持股比例越高,认证作用越强。但中国风险投资尚处于起步阶段,很可能为了逐名而提高风险公司IPO抑价率。此时,风险投资对IPO抑价率的关系不一定是单纯的线性关系,可能存在一个临界值,在临界值以内风险投资促进IPO抑价率,当超过这个临界值后,风险投资会抑制IPO抑价率,即风险投资持股比例存在区间效应。在多元回归模型中表现为风险投资持股比例二次方项或三次方项的系数显著。

H2:风险投资持股比例存在区间效应。

3.风险投资持股比例与其他IPO影响因素之间存在交互影响的假设

风险投资持股比例与一级市场影响因素之间可能存在某种交互作用。当上市公司发行规模较大,主要股东持股比例、流通股占比较大时,公司相对比较稳定,风险投资持股比例这一因素对创业板上市公司IPO抑价率的影响可能减弱。反之,当上市公司发行规模较小,主要股东持股比例、流通股占比较小时,股票价格容易被其他投资者操纵,此时风险投资持股的认证效应将被强化。

H3:发行规模越大,风险投资持股比例对IPO抑价率影响越小。

H4:主要股东持股比例越大,风险投资持股比例对IPO抑价率影响越小。

H5:流通股占比越大,风险投资持股比例对IPO抑价率影响越小。

三、实证分析

(一)基于Wilcoxon秩和检验的影响分析

风险投资机构在公司上市前需要对公司经营、财务状况、人员状况、市场状况等进行全方位的研究分析,这种认证作用降低了市场的不对称性。通过独立样本t检验研判风险投资是否对上市公司IPO抑价率产生显著影响。在t检验之前,需对抑价率指标进行正态检验,进而判断应该采用参数检验或是非参数检验。若满足正态假设,那么抑价率应落在呈45度角的直线区间中[15]。然而检验结果表明,无论是新规出台前还是新规出台后,抑价率均有较多分布在区间外,说明创业板上市公司抑价率不符合标准正态分布。因此,不宜采用参数t检验,需要通过非参数Wilcoxon秩和检验方法检验风险投资对创业板上市公司IPO抑价率的影响。

由表2中的创业板上市公司IPO抑价率秩和检验结果以看出,新规出台前的355家创业板上市公司中,有风险投资背景公司共计131家,其上市IPO平均抑价率为22.18%,标准差为30.50;无风险投资背景公司为224家,其上市IPO平均抑价率为27.77%,标准差为40.35。相比而言,有风险投资背景公司的平均IPO抑价率低于无风险投资背景公司。新规出台前,Wilcoxon秩和检验结果显示P值为0.035小于0.05,表明有风险投资背景公司IPO平均抑价率显著低于无风险投资背景公司,即风险投资对上市公司的持股具有认证作用。这个结论与国外同方向多数研究以及张学勇和廖理[1]等国内学者研究结论基本一致。新规出台后,有风险投资背景公司比无风险投资背景公司的IPO抑价率低,但是其P值大于临界值0.05,结果并不显著。因此,在新规出台前接受H1。

表2 新规出台前后创业板上市公司IPO抑价率秩和检验结果

(二)基于多元回归方法的区间效应检验

利用多元回归方法检验风险投资持股比例对IPO抑价率的影响否存在区间效应,即风险投资持股比例二次方项、三次方项的系数是否显著。建立如下回归模型:

YJL=a0+a1VCC+a2SYL+a3SJL+a4HSL+a5ZQL+

a6FXGM+a7CGBL+a8LTGZB+a9MV+a10MR

(1)

YJL=a0+a1VCC+a2VCC2+a3SYL+a4SJL+a5HSL+

a6ZQL+a7FXGM+a8CGBL+a9LTGZB+a10MV+a11MR

(2)

YJL=a0+a1VCC+a2VCC2+a3VCC3+a4SYL+a5SJL+

a6HSL+a7ZQL+a8FXGM+a9CGBL+a10LTGZB+a11MV+a12MR

(3)

在回归模型中,解释变量为风险投资持股比例,用符号VCC表示,VCC2代表风险投资持股比例二次方项,VCC3代表风险投资持股比例三次方项。由表3回归结果可以看出,新规出台前后,模型(1)中VCC系数均显著为负,说明风险投资持股比例确实可以抑制创业板上市公司IPO抑价率。模型(2)加入VCC2后,VCC显著性水平下降,且VCC2系数不显著。模型(3)显示VCC3依然不显著。因而可以断定风险投资持股比例对IPO抑价率不存在区间效应,拒绝H2。此外,首日市盈率对IPO抑价率具有显著正向影响,这与梁颖琳[16]和胡建茹[17]等的观点相同。在其他影响变量中,换手率、流通股占比和发行规模与IPO抑价率之间的关系在新规出台前后发生了变化,具体而言,新规出台前换手率与流通股占比系数显著为正,而新规出台后符号发生了变化,且不显著;与新规出台前相比,新规出台后的发行规模变得不显著。

表3 区间效应检验多元回归结果

注:***、**和*分别代表1%、5%和10%的显著性水平。

(三)交互效应检验

以上研究表明,风险投资持股比例对于IPO抑价率具有显著抑制作用,但不存在区间效应。进一步探讨风险投资持股比例与其他影响因素的交互项是否显著,进而分析其对IPO抑价率产生的影响。本文对比分析风险投资持股比例与发行规模(FXGM)、流通股占比(LTGZB)和主要股东持股比例(CGBL)之间的交互式关系。建立如下模型:

YJL=a0+a1VCC+a2SYL+a3SJL+a4HSL+a5ZQL+

a6FXGM+a7CGBL+a8LTGZB+a9MV+a10MR+a11VCC×FXGM

(4)

YJL=a0+a1VCC+a2SYL+a3SJL+a4HSL+a5ZQL+

a6FXGM+a7CGBL+a8LTGZB+a9MV+a10MR+a11VCC×LTGZB

(5)

YJL=a0+a1VCC+a2SYL+a3SJL+a4HSL+a5ZQL+

a6FXGM+a7CGBL+a8LTGZB+a9MV+a10MR+a11VCC×CGBL

(6)

由表4检验结果可以看出,当模型(4)中加入交互项VCC×FXGM后,VCC不再显著,而且拟合水平也有所下降。同理,模型(5)加入交互项VCC×LTGZB后,VCC系数由负变为正且不显著。但当模型(6)加入交互项VCC×CGBL时,交互项系数显著,主要股东持股比例系数为0.06,在10%显著性水平下同样通过检验,表明主要股东持股比例和上市公司发行规模之间可能存在着交互影响。但在新规出台后的129家上市公司数据回归结果中,各变量之间不存在交互影响。因此,在新规出台前后,H3和H5均不显著,H4在新规出台前成立,新规出台后不显著。

表4 交互项回归检验结果

注:***、**和*分别代表1%、5%和10%的显著性水平。下表同。

为了进一步研究不同主要股东持股比例视角下,风险投资持股比例对创业板上市公司IPO抑价率的影响,将主要股东持股比例以中位数为界分为两组,大于中位数的一组为A组,小于中位数的一组为B组。建立如下模型:

YJL=a0+a1VCC+a2SYL+a3SJL+a4HSL+a5ZQL+

a6FXGM+a7LTGZB+a8MV+a9MR

(7)

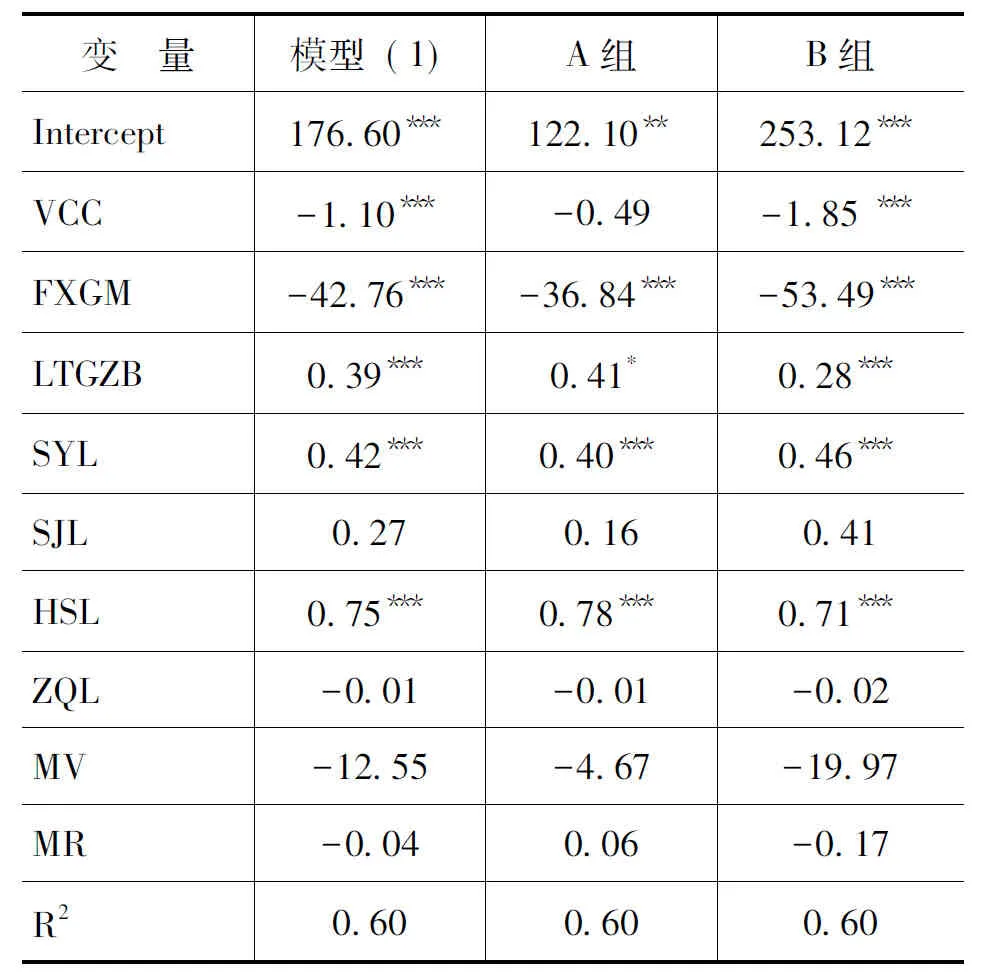

表5列示了按主要股东持股比例分组回归结果。

表5按主要股东持股比例分组回归结果

变 量模型(1)A组B组Intercept176.60***122.10**253.12***VCC-1.10***-0.49-1.85***FXGM-42.76***-36.84***-53.49***LTGZB0.39***0.41*0.28***SYL0.42***0.40***0.46***SJL0.270.160.41HSL0.75***0.78***0.71***ZQL-0.01-0.01-0.02MV-12.55-4.67-19.97MR-0.040.06-0.17R20.600.600.60

由表5可以看出,主要股东持股比例较高的A组,回归模型中VCC系数为-0.49,且不显著;主要股东持股比例较小的B组,VCC系数为-1.85,在1%显著性水平下通过检验。说明当主要股东持股比例较大时,投资者认为公司相对比较稳定,风险投资的认证作用被弱化,风险投资持股对创业板IPO抑价率影响较小;相反,当主要股东持股比例较小时,风险投资掌握着更多的信息资源,投资者为了规避风险,更加趋向于选择风险投资持股比例较高的上市公司,风险投资的认证效果较好。

四、结论与建议

本文基于Wilcoxon秩和检验与多元回归方法,测度风险投资对创业板IPO抑价率的影响,主要结论与建议如下:

第一,新规出台前,有风险投资背景公司的IPO抑价率显著低于无风险投资背景的上市公司,即有风险投资参与起到了认证和监督作用。一般地,当市场信息不对称时,大多数投资者认为机构投资者比个人投资者掌握更多关于上市公司的信息,因而参与有风险投资参与的上市公司其盈利概率较大,风险较小,风险投资对上市公司持股被视为对该上市公司具有认证和监督作用。但2012年12月新规出台后,认证作用变得不显著。IPO首日涨跌幅限制为44%的新规,是政府防止过度投机行为的监管措施,将原来IPO首日一天的暴涨暴跌释放到一段时间,投资者更多地借助市场表现等信息来选择公司股票,因而弱化了风险投资参与程度对投资者当日择股交易的影响。但从新规出台后市场表现来看,中国创业板新股炒作仍然在持续,表明中国股票市场发行制度仍不很成熟,政府应加大市场化改革力度,进一步缩减行政化,提高股票发行市场效率。

第二,多元回归分析显示,风险投资持股比例二次方项、三次方项的系数不显著,即中国创业板IPO抑价率不存在区间效应。一般地,在信息不对称的情况下,根据认证/监督效应理论,风险投资持股比例越高,认证作用越强。但中国风险投资尚处于起步阶段,与美国等市场发达国家相比,风险投资的成熟度和效率较低,风险投资机构除提供资金外,很难发挥美国风险投资机构参与上市公司经营与治理的作用。因此,目前风险投资持股比例大小不会对中国创业板IPO抑价率造成显著影响。鉴于风险投资成熟度对IPO抑价率的影响效应,中国在不断完善股票发行市场的同时,应加快建立风险投资的发展与创新机制,培养高素质的专业风险投资人才,健全完善相应法律法规,充分发挥风险投资对上市公司经营业绩的影响。

第三,交互效应检验结果显示,当主要股东持股比例较大时,风险投资持股的认证作用被弱化;而当主要股东持股比例较小时,风险投资持股对创业板IPO抑价率的抑制作用被显著增强。美国风险投资持股比例平均达到26%,而中国风险投资持股比例平均只有10%左右,当上市公司主要股东持股比例高度集中时,大股东拥有在股东大会上的充分话语权,可能会降低风险投资对企业治理作用的影响。因此,建立合理高效的股权结构,直接影响上市公司经营绩效以及企业的核心竞争力。

[1] 张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011,(6):118-132.

[2] 李海霞,王振山.风险投资、IPO抑价与上市公司发行成本——来自我国创业板的经验数据[J].投资研究, 2014, (3): 80-92.

[3] 李曜,张子炜.私募股权、天使资本对创业板市场IPO抑价的不同影响[J].财经研究,2011,(8):113-124,134.

[4] Ibbotson, R.G.Price Performance of Common Stock New Issues[J].Journal of Financial Economics, 1975, 2(3): 235-272.

[5] Sahlman, W.A.The Structure and Governance of Venture Capital Organizations[J].Journal of Financial Economics, 1990, 27(2): 473-521.

[6] Belghitar, Y., Dixon, R.Do Venture Capitalists Reduce Underpricing and Underperformance of IPOs[J].Applied Financial Economics,2012, 22(1): 33-44.

[7] Coakley, J., Hadass, L., Wood, A.UK IPO Underpricing and Venture Capitalists[J].The European Journal of Finance, 2009, 15(4): 421-435.

[8] 薛颖.风险投资与创业板IPO抑价关系的实证研究[D].西安: 陕西科技大学硕士学位论文, 2014.64-65

[9] Elston, J.A., Yang, J.J.Venture Capital, Ownership Structure, Accounting Standards and IPO Underpricing: Evidence from Germany[J].Journal of Economics and Business, 2010,62(6): 517-536.

[10] 黄笑.风险投资持股对IPO抑价的影响——基于中国创业板上市公司的实证研究[J].经营管理者, 2014, (20): 5-7.

[11] 黄娟,刘果,鲍吉.我国创业板公司IPO抑价研究——基于PE/VC影响视角[J].宏观经济研究, 2014,(11):149-159.

[12] 成思危.中国风险投资年鉴[M].北京:民主与建设出版社, 2006.

[13] 段云龙,杨玮玮,王帅杰.基于投资者情绪的IPO首日超额收益和长期绩效研究[J].云南财经大学学报,2015,(6):90-101.

[14] 何平,李瑞鹏,吴边.机构投资者询价制下主承销商声誉能帮助公司降低IPO抑价吗?[J].投资研究, 2014,(3):35-53.

[15] Robert,I.K.R语言实战[M].高涛等译,北京:人民邮电出版社,2013.127.

[16] 梁颖琳.中国A股IPO抑价现象研究——基于A股及创业板IPO同期数据的分析[J].改革与战略, 2013, (3):73-76.

[17] 胡建茹.我国创业板企业IPO抑价影响因素的实证分析[D].北京:首都经济贸易大学硕士学士论文, 2014.33-42.

(责任编辑:韩淑丽)

2017-08-15

教育部人文社会科学研究项目“我国创业板IPO价格行为与发行市场效率关系的实证研究”(13YJA790109)

王澍雨(1988-),男,辽宁大连人,博士研究生,主要从事金融统计与金融计量等方面的研究。E-mail: 15524770601@126.com

F830.59

A

1008-4096(2017)06-0045-07