以金融资产抵债进行债务重组的财税处理

2014-02-13史卫红

史卫红

以金融资产抵债进行债务重组的财税处理

史卫红

以金融资产抵债进行债务重组,债务人财税处理的重点和难点有两方面,一是会计上与税务上对金融资产计量方法不一致,导致其产生可抵扣暂时性差异或应纳税暂时性在重组时应予转回,并相应地进行纳税调整和注销递延所得税资产或递延所得税负债;另一方面是如果按规定采用特殊性税务处理,税收上要将债务重组所得分五年计入应纳税所得额,而会计则要求将重组利得计入当年损益,这样也将产生暂时性差异并因此确认和转回递延所得税负债。本文以会计准则和企业所得税法的相关规定为依据,讨论研究以金融资产抵债进行债务重组的会计和所得税处理。

金融资产;抵债;债务重组;一般性债务重组;特殊性债务重组

一、基本规范

本文中的“税”,除另有说明外,均专指企业所得税;本文中金融资产,仅限于“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”三类,其他类别的金融资产不在本文讨论范围内;本文中金融资产抵债,是所抵债务金额高于金融资产公允价值,如果两者价值相等或后者高于前者,就不属于债务重组,而属于金融资产一般性转让。

(一)会计准则的相关规定

1.重组的确认

《企业会计准则第12号—债务重组》规定:(1)以非现金资产清偿债务,债务人应将重组债务的账面价值与抵债的非现金资产公允价值之间的差额,计入当期损益;(2)抵债的非现金资产公允价值与其账面价值之间的差额,计入当期损益。

解读以上规定:(1)按照资产类别,金融资产属非现金资产的一个类别,因此以金融资产进行债务重组应适用以上规定。(2)以上规定中有两个“计入当期损益”,前一个“计入当期损益”,是指按所抵债务账面价值与抵债的非现金资产公允价值的差额确认债务重组利得(营业外收入);债务的账面价值,一般指债务本金,如不计息的应付账款;也有包含应付利息的,如借款,其账面价值包含本金和已计提未支付的应付利息。后一个“计入当期损益”,是非现金资产转让损益,相当于以公允价值出售非现金资产形成的损益。本文研究的这非现金资产是指以上三类金融资产,因此其抵债(出售)实现的损益应计入“投资收益”科目。

2.递延所得税的确认和转回

按照《企业会计准则18号—所得税》的规定:(1)企业资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异时,应以未来期间可取得的应纳税所得额为限,确认递延所得税资产;(2)企业资产、负债的账面价值与其计税基础不同产生应纳税暂时性差异时,应确认递延所得税负债;(3)在未来期间暂时性差异转回时,应将相应的递延所得税资产或递延所得税负债转销,转入所得税费用—递延所得税费用。

(二)税法的相关规定

第一,财政部、国家税务总局财税[2009]59号文(以下简称59号文件)规定,企业作为债务人进行债务重组时:(1)以非货币性资产清偿债务的,应当分解为以公允价值转让非货币性资产和按非货币性公允价值清偿债务两项业务,分别确认所得和损失;(2)债务重组所得占当年应纳税所得额50%以上时,可以采用特殊性税务处理,在5个纳税年度内,将重组所得均匀计入应纳税所得额。

第二,财政部、国家税务总局财税[2007]80号文件(以下简称80号文件)规定:(1)企业对持有到期投资等按照新会计准则规定采用实际利率法确认的利息收入,可以计入当期应纳税所得额;(2)以公允价值计量的金融资产等,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本的差额,应计入处置或结算期间的应纳税所得额。

二、账务处理

(一)以交易性金融资产抵债

1.确认债务重组

(1)确认重组收益:按重组债务的账面价值,借记“短期借款”、“长期借款”、“应付利息”、“应付账款”等科目,按交易性金融资产账面余额,贷记“交易性金融资产—成本”科目,按交易性金融资产公允价值累计变动额,贷记或借记“交易性金融资产—公允价值变动”科目,按其差额,贷记“营业外收入—债务重组利得”科目。(2)确认非现金资产转让收益。交易性金融资产以公允价值计量,因此其公允价值与其账面价值相等,以其抵债时无须确认资产转让损益,但以前期间公允价值变动已确认损益,抵债(处置)时应予转回,即按其账面价值中公允价值变动累计净额,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

2.转回递延所得税

(1)如果重组前债务因为计提了应付利息导致纳税调增并据以确认了递延所得税资产,抵债时应作纳税调减并转回递延所得税资产,即按相应递延所得税资产余额,借记“所得税费用—递延所得税费用”科目,贷记“资产所得税资产”科目。(2)抵债的交易性金融资产存续时,因确认公允价值变动损益与税收上产生暂时性差异,导致纳税调整并在会计上确认了递延所得税负债或递延所得税资产(以下合称递延所得税),抵债时因终止确认而应作相反的纳税调整并转回递延所得税。如果抵债前确认的是递延所得税负债,转回时应按相关金额,借记“递延所得税负债”科目,贷记“所得税费用—递延所得税费用”科目;如果抵债前确认的是递延所得税资产,转回时应按相关金额,借记“所得税费用—递延所得税费用”科目,贷记“递延所得税资产”科目。

(二)以可供出售金融资产抵债

1.以股票等可供出售金融资产抵债时

(1)应按重组债务账面价值,借记“短期借款”、“长期借款”、“应付利息”、“应付账款”等科目,按可供出售金融资产的账面余额,贷记“可供出售金融资产—成本”科目,按该项资产“公允价值变动”明细科目余额,贷记或借记“可供出售金融资产—公允价值变动”科目,按其差额,贷记“营业外收入—债务重组利得”科目。(2)股票等金融资产以公允价值计量,以公允价值转让时确认的资产转让损益为0,但按规定其公允价值变动涉及的损益应计入所有者权益(资本公积),抵债而终止确认时应将计入所有者权益的公允价值变动损益转出,借记或贷记“资本公积—其他资本公积”科目,贷记或借记“投资收益”科目。(3)可供出售金融资产以公允价值计量,公允价值变动损益产生时计入所有者权益,既不涉及损益也不涉及应纳税所得额,因此无须确认递延所得税,抵债而终止确认时也不涉及递延所得税。(4)如果抵债前重组债务的账面价值与计税基础存在差异并确认了递延所得税,抵债时应予转回,分录同以上交易性金融资产。

2.用于抵债的可供出售金融资产为债券投资的,抵债时

(1)应按重组债务的账面价值,借记“短期借款”、“长期借款”、“应付利息”、“应付账款”等科目,按抵债债券的面值,贷记“可供出售金融资产—成本”科目,按债券价值中包含已到期尚未领取的利息或已到计息期但利息待到期时与本金同时领取的利息,贷记“应收利息”(分期付息)或“可供出售金融资产—应计利息”(到期一次付息)科目,按该项资产利息调整账面余额,贷记或借记“可供出售金融资产—利息调整”科目,按重组债务账面价值高于抵债资产公允价值的差额,贷记“营业外收入—债务重组利得”科目,按其差额,贷记或借记“投资收益”科目。如果债券持有期间计提了减值准备,用于抵债时也应予以转销,即在以上分录中加上“按相关减值准备账面余额,借记‘可供出售金融资产减值准备’科目”。(2)如果计算应计提未支付的应付利息时已确认递延所得税资产,债务重组时应予转回,借记“所得税费用—递延所得税费用”科目,贷记“递延所得税资产”科目。

(三)以持有至到期投资抵债

持有至到期投资,主要是企业准备在偿还期届达时取现的债券投资。用于抵债进行债务重组时:(1)按重组债务的账面价值,借记“短期借款”“长期借款”、“应付利息”、“应付账款”等科目,按抵债债券的面值,贷记“持有至到期投资—成本”科目,按债券价值中包含的应收未收利息,贷记“应收利息”(分期付息债券)、“持有至到期投资—应计利息”(到期一次还本付息债券)科目,按该债券价值中利息调整余额,贷记或借记“持有至到期投资—利息调整”科目,按重组债务账面价值高于抵债资产公允价值的差额,贷记“营业外收入—债务重组利得”科目,按其差额,贷记或借记“投资收益”科目。如果重组前已对该债券计提了减值准备,也应同时结转。(2)如果重组债券价值中包含应付未付利息等调整项目并因此确认了递延所得税,重组时即应转销,借记“所得税费用—递延所得税费用”科目,贷记“递延所得税资产”科目。

(四)特殊性税务处理和递延所得税

以上列举以金融资产抵债的账面处理,都是以一般性税务处理为前提设定的。所谓一般性税务处理,是指在会计上和税收上都将重组收益在重组当年一次性计入损益和所得。特殊性税务处理,是指在会计上,重组收益一次性计入当期损益,但在税收上,债务重组所得分5个纳税年度均匀计入各年应纳税所得额。这就导致了应纳税暂时性差异并应据以确认和转回递延所得税负债,即:债务重组当年,税收上按重组所得20%计入当年应纳税所得额(以下简称应税所得或所得额),而将其余80%所得额递延到以后4年确认。因此,所得税会计上第一年应按重组所得的80%和预期税率计算的所得税,借记“所得税费用—递延所得税费用”科目,贷记“递延所得税负债”科目;再在第2年至第5年,每年按原重组所得的20%和适用税率计算的所得税,借记“递延所得税负债”科目,贷记“所得税费用—递延所得税费用”科目。如果所得税负债存续期间税率发生变动,应按变动后的税率对递延所得税负债余额进行调整,因此产生的利得或损失,计入变动当期的所得税费用。

三、税务处理

(一)申报表

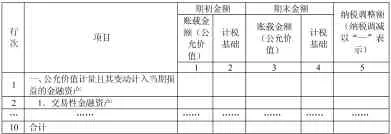

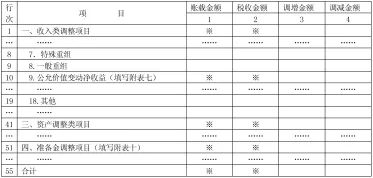

以金融资产抵债进行债务重组导致的纳税调整,应分别在《企业所得税年度纳税申报表(A)》和及其附表七、附表十、附表三等表格中填报。附表七、附表三格式示意如下:

企业所得税年度纳税申报表附表七——以公允价值计量资产纳税调整表(示意)

企业所得税年度纳税申报表附表三——纳税调整项目明细表(示意)

(二)债务重组所得的填报

1.一般性税务处理

一般性税务处理纳税调整只在附表三第9行中填报:(1)重组债务账面价值中包含应付未付利息费用时,第1列填会计上确认的重组利得(假定不存在其他企业重组业务,下同),即按包含应付利息的重组债务账面价值与抵债资产公允价值之间的差额计算的重组所得,第2列填报税收上确认债务重组所得,即不包含应付利息的重组债务与抵债资产公允价值之间的差额计算的重组所得,第1列与第2列的差额填报第4列,金额应与应付利息相等。(2)重组债务账面价值不包含应付利息等调整项目时,会计上与税收上确认的重组收益相等,可以不填报。

2.特殊性税务处理

采用此种方法确认重组所得的纳税调整应在附表三第8行中填报:(1)债务重组当年,如果重组债务账面价值中包含应付利息,第1列的填报方法与一般性税务处理相同,第2列应填列税收上确认的债务重组所得的20%,第1列与第2列的差额填在第4列,金额等于应付利息加上债务重组所得的80%。(2)债务重组的第2年至第5年,每年第1列填0(假定无其他重组业务,下同),第2、3列填列原债务重组所得的20%。

(三)抵债金融资产的转让损益

1.交易性金融资产

前已分析,该类资产抵债时会计上转让损益为0,但税收上不尽如此。其差异调整可通过附表七的填报确认。填报应在该表第2行:第1、2列分别填报年初抵债资产的账载金额(公允价值)和计税基础(成本)(假定无其他交易性金融资产调整事项,下同),第3、4列均填0,并以“(第4列-第2列)-(第3列-第1列)=第5列”即“第1列-第2列=第5列”公式计算填报第2行第5列,再与其他行次加总后计入第10行第5列,尔后过入附表三,过入的为正数时,填报在附表三第10行第3列;为负数时,以其绝对值填在第10行第4列。

2.股票投资等可供出售金融资产

前已分析,该项资产抵债时会计上资产转让损益为0,但会计上应从资本公积将此前公允价值变动损益转入“投资收益”。如果该项资产取得时会计成本与计税基础相等,抵债时应确认的资产转让损益也会与从资本公积转入的投资收益相等,在损益上会计与税收不存在差异,因此可以不作申报。

3.债券投资等可供出售金融资产和持有至到期投资

根据80号文件的规定,该两类资产用于抵债时,会计上确认的资产转让损益(资产公允价值与其账面价值的差额)与税收上确认的资产转让所得应当相等,无须专门作纳税申报。但是,如果抵债资产在债务重组前已计提减值准备并在抵债时转销,会计上确认的资产转让收益将会大于税收上确认资产转让所得。这一差异应通过编制申报表附表十《资产减值准备项目调整明细表》第4、5行进行调减,然后将相应数据过入附表三第51行的第4列(调减),无须再在其他项目填报调整。如果再在其他项目填报调整,将会造成重复调减。

[1]财政部会计司.企业会计准则讲解[M].北京:人民出版社,2010.

[2]顾长虹,赵灿奇,丁一宁.新企业所得税法操作指南[M].南京:江苏人民出版社,2008.

(作者单位:洪泽县卫生局)