大数据时代下酒店赊销信用风险管理模糊综合评判研究

2014-02-13张云华

张云华

大数据时代下酒店赊销信用风险管理模糊综合评判研究

张云华

信用风险管理是酒店财务战略管理的重要组成部份。提高赊销信用风险管理有效性的关键是做好信用风险管理的事前控制,其中对酒店客户信用等级的评价是赊销信用风险管理事前控制的一项重要工作。而确定酒店客户信用等级需要考虑很多因素,这些因素对酒店客户信用等级的影响程度,不能只是简单的用“大”和“小”这样具有模糊性的指标来衡量。因此,为了能准确地量化各因素对客户信用等级的影响程度,对酒店客户信用等级做出恰当地综合评判,本文提出在当今大数据时代下运用多层模糊综合评判方法对酒店客户信用等级进行评价,然后在此基础上制定信用政策,将酒店赊销业务过程中产生的信用风险在事前就加以控制。

酒店财务管理;赊销信用风险;多层模糊综合评判方法;大数据

一、问题的提出

近年来,我国酒店业受国际金融危机,行业快速增长和中央抑制“三公消费”等多重因素的影响,竞争不断加剧。为了拓展业务范围和销售规模,吸引长期或固定的客源,许多中大型星级酒店在不断提升服务质量和水平,探索新的营销模式的同时,仍然将赊销作为促销的一种重要手段。但是,不少酒店的风险防范意识不强,在对客户资信没有全面了解的情况下,盲目地采用赊销策略扩大销售,形成大量应收账款。根据最佳东方网的统计数据,国内目前酒店行业的赊销平均比例为30%,高星级商务酒店大约为34%,平均逾期应收账款比例约为24.5%。如果酒店在事后才通过催收和控制对应收账款进行管理,显然容易使酒店对应收账款的管理处于被动地位,造成呆账、坏账。

那么,应如何做好酒店赊销信用风险管理的事前预测和评估、事中控制和监督,将应收账款发生坏账的可能性降到最低呢?相关的财务管理理论告诉我们,合理的信用政策是应收账款收回的重要前提。企业对客户完整的信用政策应包括信用期限、现金折扣、信用标准、授信额度、收账政策等,而影响这些政策制定合理性的重要环节是对客户进行正确的信用评级。然而,目前对于我国大多数酒店业企业来说,却缺少一套在经营活动中对客户进行全面准确信用分析的科学、有效的方法。因此,本文尝试将多层模糊综合评判方法运用到对酒店客户的信用风险管理中,让酒店对赊销信用风险的管理不仅仅是停留在定性的评估上,而是定性管理的同时结合定量分析,从而提高酒店业对赊销业务的风险控制能力。

二、我国酒店赊销信用风险管理问题的研究现状与势态

从现有的研究文献来看,目前我国对酒店赊销信用风险管理问题的研究主要还是集中在围绕酒店客户信用风险的产生原因、应收账款管理的制度建设以及对5C评价方法中相关指标的定性分析讨论,而对于如何运用这些评价指标通过对客户资信的实际调查,然后进行定量分析管理,不让酒店赊销信用风险管理流于形式,最终落到实处的研究却相当的少。这也许是因为在传统的经济形式下有关酒店客户信用风险管理的数据资料比较难于获得的原因。

而如今,互联网及相关技术的飞速发展。个人电脑和智能手机、平板电脑等即时终端设备的普及,正在改变着人们的消费方式、生活方式以及获取信息的方式。各行各业正在变得越来越数字化。当消费者和商户花费越来越多的时间在互联网上购物、娱乐以及和家人、朋友保持联系时,他们在互联网中的活动就会以数据的形式留下印迹。通过谷歌、百度等搜索引擎、银行和工商行政管理部门搭建的“互联网个人信用信息服务平台”酒店的赊销信用管理部门可以快速地获取客户或消费者的信用概要、企业规模、从业人数、经营范围和财务数据,甚至是消费和生活习惯、在互联网中的口碑。与此同时计算机技术和互联网技术也进入到酒店的日常业务管理中,人们到酒店消费时的大量数据也留在了酒店的计算机信息管理系统中。当人们入住酒店时,你的姓名(单位名称)、身份证号码、银行卡的卡号、入住的时间等一系列反映的个人基本信息数据将会进入酒店的计算机系统。而当你在酒店用餐时,你的用餐情况、甚至是你吃了几次饭,点了哪些菜也会记录在酒店的计算机系统中。而当你离开酒店进行结算时,你的付款信息同样会记录入酒店的计算机管理系统中。大量数据的产生为我们运用数学模型对酒店顾客赊销信用风险的进行评估提供了条件。当我们分析这些数据时,我们发现这些数据后面所隐含的信息对酒店顾客信用影响程度到底有多大,却往往具模糊性。那么怎样才能将这些模糊性影响以准确的定量形式清楚地表达出来呢?面对这一困惑人们一直在寻求一种有效的量化分析工具。1965年美国著名控制论专家扎德(L.Zadeh)提出了模糊集合理论,为人们解答这一难题提供了数学理论工具。扎德教授通过引入隶属函数,将待考察的模糊对象建立为模糊集合,并通过模糊集合理论的有关运算和变换对模糊对象进行定量分析。该理论自提出后得到了广泛的认同和和运用。1976年模糊数学传入我国。虽然距离扎德教授开创模糊集合理论晚了近10多年,但是在我国发展的却非常迅速。1980年成立了中国模糊数学与模糊系统学会,1981年创办了《模糊数学》杂志,1987年创办了《模糊系统与数学》杂志。现在我国已经成为继美国、西欧、日本之后的全球第四大模糊数学研究中心。模糊综合评判法就是我国学者研究运用模糊数学的成果之一,它是在20世纪80年代初,由我国学者汪培庄教授最早提出的,该方法是借助模糊数学对受多种因素所影响的事物或现象做出总的评价,有效地实现了定性指标的定量化,非常适用像酒店顾客赊销信用风险综合评判这类非确定问题的定量分析。

三、模糊综合评判法在酒店赊销客户信用风险中的评价模型构建

(一)酒店客户信用评级指标的选取

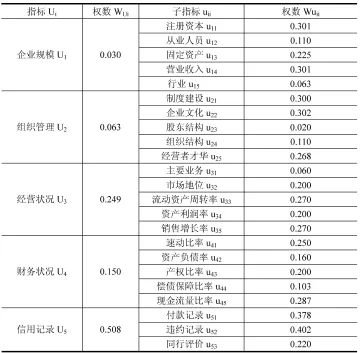

“5C”理论认为影响赊销中客户信用风险的主要因素有Character(品格)、Capacity(能力)、Capital(资本)、Collateral(抵押品)、Condition(经营条件与状况);“5P”理论认为是Personal(个人因素)、Purpose(目的因素)、Payment(偿还因素)、Protection(保障因素)及Prospect(前景因素); LAPP理论认为指 Liquidity(流动性)、Activity(活动性)、Profitability(赢利性)、Potentiality(潜力)。基于上述理论,结合我国酒店业赊销业务特点我们选取企业规模、组织管理、经营状况、财务状况和信用记录作为评价模型的一级指标。

记为:

U={U1(企业规模),U2(组织管理),U3(经营状况),U4(财务状况),U5(信用记录)}

其中,各一级指标又可以细分为:

U1={u11(注册资本),u12(从业人员),u13(固定资产),u14(营业收入),u15(行业)}

U2={u21(制度建设),u22(企业文化),u23(股东结构), u24(组织结构),u25(经营者才华)}

U3={u31(主要业务),u32(市场地位),u33(流动资产周转率),u34(资产利润率),u35(销售增长率)

U4={u41(速动比率),u42(资产负债率),u43(产权比率), u44(偿债保障比率),u45(现金流量比率)}

U5={u51(付款记录),u52(违约记录),u53(同行评价)}

(二)确定各因素的权重

权重体现了各个因素的重要性。权重越大,说明这个因素对客户在信用等级的影响程度越大。通过向酒店高层管理代表、销售部主管、信用管理部门主管及有关专家发放了20份调查问卷,要求其给出因素集中每个元素的权值,然后对每一个因素的多个权值取算术平均,得出各层每一个因素的权重。经计算各因素的权重结果见表1

表1 客户信用评价层次总排序权值

由表1获得:

第一层权重向量:

A1=(0.301,0.110,0.225,0.301,0.063)

A2=(0.300,0.302,0.020,0.110,0.268)

A3=(0.060,0.200,0.270,0.200,0.270)

A4=(0.250,0.160,0.200,0.103,0.286)

A5=(0.378,0.402,0.220)

第二层权重向量:

A=(0.030,0.063,0.249,0.150,0.508)

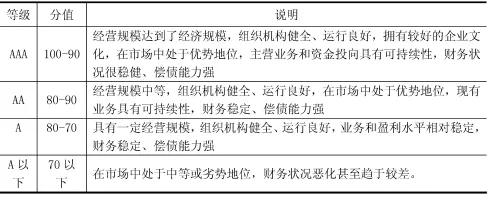

(三)设定酒店客户信用等级评定标准

通过层次分析法确定了各层次评价指标的权重后,需要设定酒店客户信用等级评定标准,即评判集,作为对酒店客户信用级别进行打分的依据。具体评定标准及分值见表2。

表2 酒店客户信用等级评定标准

(四)模糊综合评判

根据因素集和评判集先对Ui中的因素做出综合评判,有

再做总的综合评判得:

B=A·R

然后,按最大隶属度原则确定客户信用等级

四、结束语

从上面的讨论来看,基于大数据环境下,由于可以便捷地获得有关企业规模、组织管理、经营状况、财务状况和信用记录的数据,为企业对客户信用等级评价提供了客观依据,因而将多层模糊综合评判法引入到酒店赊销业务中对客户信用风险的管理中,是具有一定的合理性和可行性的。当然,同时需要指出的是,该方法关于评价因素的选择和权重的确定会受到评估人经验的主观因素。但是,我们觉得这并不影响这种方法对于提高酒店赊销业务中客户信用风险管理水平的促进作用。

[1]李鸿吉.模糊数学基础及实用算法[M].北京:科学出版社, 2005.

[2]英)威利茨(Willetts,K.)著.徐俊杰,斐文斌译,数字经济大趋势:正在到来的商业机遇.北京:人民邮电出版社[M],2013.

[3]许荔梅.旅游饭店应收账款管理探讨[J].旅游科学,2000(4).

[4]张永翼,张瑞君.A公司基于交易对手的信用风险管理[J].财务与会计,2013(3).

(作者单位:云南财经大学会计学院)