美国利率政策对中国利率政策的影响研究

2013-11-04刘义圣黄梦怡赵东喜

刘义圣,黄梦怡,赵东喜

(1.福建社会科学院 亚太经济研究所,福建 福州350001;2.福州大学 管理学院,福建 福州350116;3.福建师范大学福清分校,福建 福清350300)

一、引 言

进入新世纪以来,金融一体化与经济全球化的深入发展,加上2008年世界性金融危机的爆发和艰难曲折的恢复进程,使开放条件下本国与外国的经济金融联系日益增强。一国货币政策特别是利率政策调整会通过国际传递而传入另一国国内,从而影响传入国国内经济运行态势,进而影响其货币或利率政策的决策与实施,最终一国货币政策特别是利率政策调整会对外国利率政策产生影响。因此,各经济体央行在进行利率政策决策与实施时,考虑外国央行利率政策的变化,而与其保持某种协调与联动性。国际利率联动调整的直接结果会使其国内利率政策对国际经济金融形势的敏感性增大,在某种程度上使其利率政策的独立性被弱化。美国作为世界上最大的经济体与主要的国际储备货币国,其利率对国际利率有主导作用,表现为明显的外生性与独立性。其利率政策调整的溢出效应特别是对他国利率的影响较大。所以,加大美国利率政策对中国利率影响的研究,明确国际利率调整对国内利率政策决策与实施的影响,对中国人民银行进行货币政策特别是利率政策的决策、制定与操作,提高央行对市场利率的宏观调控水平有重要意义。问题是中国国内利率政策调整对国际利率政策变化的反应速度与程度如何?两国间利率政策调整之间是否存在某种程度联动性?若有,中国央行如何提高其利率政策的相对独立与有效性?本文研究的主旨即是对以上问题进行探讨与回答。

二、文献回顾

凯恩斯的利率平价理论与蒙代尔和弗莱明的蒙代尔-弗莱明模型为研究本国与外国的利率关系提供了理论基础。[1-3]利率平价理论指在本国与外国资产的国家风险相同、资本完全流动条件下,以同种货币衡量的持有本国与外国资产的预期收益率相等时外汇市场的均衡条件,它表明了本国利率、外国利率与汇率的关系。随着国际金融经济形势的发展,利率平价理论的资本完全流动等假设被研究者们逐步放开,加入货币的国家风险、交易成本、国家储备等新的解释变量,扩展与发展该理论,以提高该理论对现实国际利率联系的解释能力。蒙代尔-弗莱明模型表明了开放条件下小国资本流动、货币独立与汇率稳定之间的选择关系。多恩布什于1976年对蒙代尔-弗莱明模型进行完全预期扩展而形成蒙代尔-弗莱明-多恩布什模型,解释了汇率超调现象。[4]549-5511999年克鲁格曼将蒙代尔-弗莱明模型中的货币独立、汇率稳定和资本流动等三个目标中可以同时实现的目标组合只有两个的状态描述为开放经济中政策选择的“三元悖论”,即如果上述三个宏观经济政策目标分别用一个三角形的三个顶点表示,那么一个国家只能选择这个三角形一条边上两个顶点所表示的政策组合,而放弃另一顶点所表示的政策目标。2009年克鲁格曼指出“三元悖论”并不排斥中间状态的政策目标组合,其中存在资本部分流动与利率独立和汇率稳定的政策目标组合。[5]奥伯斯法尔德和罗戈夫于1995年将跨期均衡分析引入M-F-D 模型,并融入名义价格刚性、不完全竞争等条件构造了国际货币政策传导的一般均衡模型。[4]591-593发展中与新兴市场国家特别是中国在国际经济中的影响不断增大,使西方经济学研究者,如Aizenman与Glick(2009)开始质疑“三元悖论”结构的合理性,他们通过增加国际储备变量构建“四边形”的四目标组合模型,并认为一些高储备国家大量积累外汇是以弱化“三元悖论”的政策目标约束是为目的的。[6]以上就本国与外国利率关系的理论探索激发了大量实证研究,如Katsimbris与Miller(1993)、Lo W.C.et al.(1995)实证了国际利率联动关系的存在。前者认为欧洲货币组织利率与美国利率的联动关系有明显普遍性[7];后者发现1984~1993年间伦敦日元市场与日本国内日元市场有长期稳定的均衡协调性,并且前者对后者有主导作用。[8]Katsimbris与Miller(1997)发现美国利率对国际利率的主导作用不存在。[9]Arouri M.等(2013)认为2007~2009年金融危机期间美国、英国与法国的利率政策有强的相互依存与联动性,且这种相互依存与联动性有持续上升趋势。[10]与此同时,也有一些研究者的实证工作则不支持外国利率政策变动会对国内利率政策产生显著影响的观点。[11]

新世纪以来,特别是2005年7月汇率改革以来,国内以利率平价理论为研究美国利率政策对中国利率政策影响的文献也开始涌现,中国人民银行在利率政策决策与实施中还就利率平价模型进行了实践应用。如中国货币政策执行报告(2006年第二季度)表明2005年上半年,人民币与国际主要货币之间汇率基本稳定在按利率平价计算的远期贴水附近。[12]中国人民银行行长周小川认为进行货币政策决策特别是制定与执行利率政策要考虑利率平价问题,做好国外与国内利率政策关系协调,以平衡利率调整、利差水平及利率市场化的关系。[13]金中夏、陈浩(2012)认为中国利率平价体现在外汇储备积累的变化上。[14]彭兴韵(2009)认为2008年金融危机促进了货币政策国际协调的发展,外国利率与中国国内利率的联系日益紧密,突出地表现在美国与中国联动降低利率。[15]张晶(2013)认为美国低利率政策对中国经济运行与货币政策两方面均有逐步增强的溢出影响,在一定程度上表现出货币政策的被动性。[16]

从上述文献回顾可以看出,对外国利率政策与中国利率政策关系的研究一直是国际经济学研究者关注的焦点。然而,前述研究的实证工作要么是在资本完全流动的小国假设下进行的,要么是以工业化国家为样本展开的。而中国作为世界第二大经济体,2012年国内生产总值(GDP)已达51.9万亿元人民币,成为对全球经济有重要影响的经济大国。虽然中国金融市场化取向的改革已取得实质突破,如货币、债券市场与中国境内外币存、贷款利率已全面实现市场定价,完全市场化;国内银行存款利率上限于2012年6月首次被放开,允许上浮10%,贷款利率下限于2013年7月已全部放开。目前,中国人民银行外汇干预操作大幅度减少,汇率浮动区间已扩大至1%。在已完全开放经常账户管制的基础上,资本项目的管制也在持续放松。但是,国际资本流动、汇率和利率仍存在相当程度的限制与管制,巨量的外汇储备(2013年6月末累计达33115.89亿美元)也会影响外国利率向中国国内利率传递的过程。[17-18]因此,要在研究中国经济金融运行环境的基础上,充分考虑中国资本不完全流动、国际储备变化等因素的影响,分析国际利率政策特别是美国利率政策调整对中国利率的影响。

三、研究方法

(一)理论框架

利率平价理论反映了本国利率、外国利率和汇率之间的关系。要明确美国利率政策通过国际传递对中国国内利率政策的影响,就要以利率平价理论作为基本模型进行分析。开放经济条件下,在资本流动,国内资产与外国资产完全替代的前提下,利率平价条件成立,此时有:

式中,r是本国国内名义利率或政策利率,rf指外国名义利率或政策利率,θ是外币的预期升值率。这个条件表明,在资本流动、本国与外国资产完全替代的假设下,本国利率等于外国利率加上外国货币的预期升值率。外汇市场均衡时,市场对持有本国与外国资产无差异,持有本国资产与持有外国资产的预期回报率相同,从而外汇汇率市场达到竞争均衡。如果本国利率上升,意味着外国货币预期升值率提高。当其它条件不变时,即期汇率下降(直接标价法),本币升值。[19]当资本流动不完全、本国资产与外国资产不完全替代时,市场通过竞争机制会使国内利率在上述预期收益率的基础上增加风险溢价p,此时可得到本国利率与外国利率之间关系的模型:

当前,美国与中国的经济总量分别位居世界第一与第二位,均为对世界经济有重要影响的大国。经济全球化和金融一体化增强了两国间的国际经济联系,两国间经济的相互依存程度不断提高。美国经济开放程度高,资本自由进出,管制较少。中国经济开放程度也在不断提高,资本流动控制也在不断放松。从长期看,理论上两国政策利率应有均衡关系。由此可见,方程(2)可以作为分析美国利率政策调整对中国利率政策影响的基本分析框架。

(二)分析模型、变量选择与说明

因为金融危机前中美两国利率政策调整的联动程度低,而2008年金融危机以来各国间利率的国际联动性明显增强,美国利率政策对中国利率的影响效应也在日益提高。因此,本文选取2007年10月~2013年6月为研究区间。新世纪以来,各国央行倾向于将短期名义利率作为政策工具,并参考相关研究文献变量选择,所以,本文分别采用美国联邦基金利率与中国银行间同业拆借市场利率作为美国与中国的政策利率代理变量,分别记为rus、rch。自2005年7月汇率制度改革以来,中美两国间双边汇率形成的市场机制不断完善,人民币兑美元汇率的变化不仅反映两国币值相对变动的市场预期,而且能反映中国汇率制度安排的变化。考虑国内外文献中通常将向前一定时期,如1、3个月或6个月的汇率作为预期汇率,所以,本文采用前向6个月作为一个时期的人民币兑美元汇率(直接标价)与即期汇率的比值来测量美元的预期升值率,取自然对数后记为e。目前中国资本流动还受到相当的管制,中国国内资产与美国资产的替代程度较低,这都会增加人民币资产收益的风险,为此,选择中国资本项目规模作为人民币资产风险的代理变量来反映货币风险。一般地,资本项目规模越大,表明资本流动程度越高,货币风险越小。因此,选择中国国际收支平衡表中的资本与金融项目借贷双方的总额来测量,序列取自然对数后记为s。美国联邦基金利率原始数据来自美联储统计数据库;中国利率、汇率原始数据来自中国人民银行统计数据库、中国外汇汇率管理统计数据库。本文选择计量经济学软件Eview5.0系统进行数据处理。

根据式(2),美国利率政策对中国利率的影响分析模型可写成式:

(三)协整分析

一般地,对式(3)可采用传统的回归分析方法进行估计,但传统回归分析的一个重要前提是变量的时间序列是平稳的,否则可能导致谬误回归。现实中经济变量的时间序列数据多数不是平稳序列。而协整关系则可以在分析非平稳变量序列间长期均衡关系的同时,避免谬误回归问题。经济学认为若两个变量有长期或均衡关系,那么它们可能是协整的。经济理论通常用竞争均衡加以表述,利率平价中的均衡即是如此。具有协整关系的变量在短期内由于随机冲击可能偏离长期均衡趋势,但这种偏离呈暂时性,随时间的流逝,系统中变量最终会返回长期均衡状态。如果中国与美国两国间的利率政策有协整关系,即表示两国政策利率具有共同的长期均衡规律,表现为两国间政策利率在一定程度上的联动性。计量经济学认为同阶单整序列则可能具有协整均衡关系,并且可直接用传统回归方法进行估计。由此可见,对于平稳序列,可直接进行传统的回归估计;而对不平稳但单整的变量列,可进行协整分析。如果协整存在,即表明中国与美国两国间利率政策具有长期均衡关系,进一步可分析这种均衡形成的动态机制。通过构建误差修正模型可探讨这种长期均衡的形成机制,明确美国利率政策变动对中国利率政策的短期影响过程。[20]154-158

文章的协整检验选择Engle和Granger(1987)的两阶段方法进行。首先,建立中国利率与美国利率等变量的长期均衡模型。其次,用平稳性检验方法,检验均衡方程残差序列ut的平稳性。如果残差序列平稳,则均衡模型所反映的协整,即均衡关系存在,证明中国与美国两国间利率政策存在长期均衡关系。反之,则不然。

(四)误差修正机制(ECM)

利用误差修正机制可以测量美国利率政策调整向中国国内传递的速度,即测量中国国内货币政策的反应速度。也就是说,分析美国利率政策与中国利率政策两变量间的短期调整关系,计量两国利率政策均衡状态恢复的速度有多快[20]157-158,以说明中国利率政策对美国利率政策调整的反应机制。

将式(4)ecm 作为误差修正项可建立美国利率政策调整对中国利率政策影响的误差修正机制分析框架为

其中drch、drus、de、ds分别表示中国与美国利率政策变量、美元的预期升值率与货币风险等变量的一阶差分。式(4)、(5)组成了美国利率政策调整对中国利率政策影响的误差修正模型。式(4)表示中国利率政策与美国利率政策的长期均衡关系;式(5)说明中国利率政策短期调整不但受美国利率政策调整的短期冲击,而且也受中国利率政策偏离长期均衡趋势的影响(ecmt-1)。误差修正模型表明,从短期来看,两国间利率的长期均衡趋势与美国利率政策的短期冲击共同决定了中国利率政策的变动。从长期来看,协整均衡关系所代表的两国利率政策调整的联动趋势会对中国利率政策的非均衡状态以β4的速度进行反向恢复调整,将其拉回长期均衡状态。

四、估计结果与分析

首先对中国同业拆借利率、美国联邦基金利率、货币风险与预期汇率升值率等变量进行ADF单位根检验,以判断其平稳性。结果表明中国同业拆借利率、美国联邦基金利率、货币风险与预期汇率升值率均为不平稳序列,但对其进行一阶差分后,均为平稳序列,即均为一阶单整I(1)序列,因此,不宜直接进行传统的回归分析。由于这四个变量是同阶单整序列,满足协整关系存在的前提条件,可以进行协整检验。

(一)协整检验

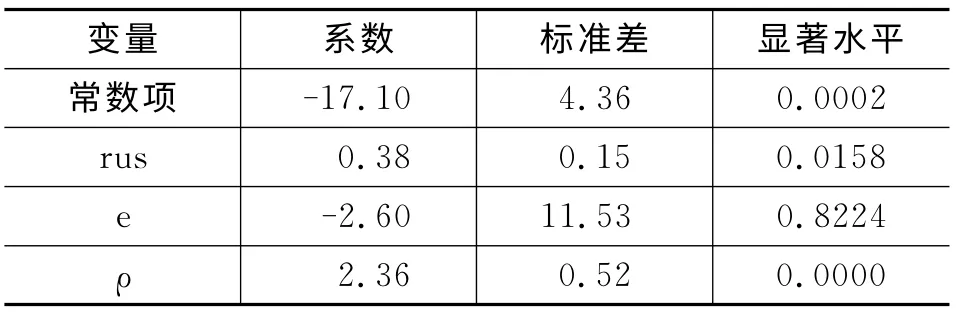

根据均衡方程估计结果(见表1),美国利率政策对中国利率影响的长期均衡方程可写成:

首先对残差序列ut进行平稳性检验,其单位根ADF检验结果见表2。从表2可以看出,残差序列ut在5%的统计水平上显著平稳(P=0.0127)。这表明中国利率政策与美国利率政策、美元升值率及货币风险变量间存在稳定的长期均衡关系。在研究的样本期间,中国利率政策与美国利率政策调整有显著的相互依存性和长期稳定的共同变化趋势。从表1可以看出,美国利率政策调整的系数为0.38,其显著水平为5%,表明美国利率政策的调整会使中国利率政策产生同向的调整变化,表现为中国利率政策与美国利率政策在一定程度上有显著的联动性。美元升值率的系数为负,表明人民币预期贬值率或美元预期升值率对中国国内利率有负向作用,但其影响的显著水平较低,在10%统计水平上不显著。美元预期升值率的影响为负与我们的理论预期相反,美元升值不但增大两国间的利差,反而缩小了国内利率与美国利率的差异。在长期均衡方程中出现这种情况,其原因可能是自2005年7月汇改以来,人民币兑美元升值是一个小幅渐进过程,不是一次升值到位。汇率形成受中国人民银行一定程度的干预,而不是完全由市场机制形成,甚至在2008年全球金融危机爆发后的一段时期,人民银行采取了完全盯住美元的汇率制度安排。这些都会降低中国利率的变化对人民币兑美元汇率变化的市场预期反应效应的显著程度,使市场对汇率的预期变动反应不灵敏。此外,这可能与我国资本管制有关,严管的资本项目管制,扭曲了国内资本价格,使资本的市场化配置作用弱化。而以资本流动规模为表征变量的人民币货币风险的系数为正,且显著水平高,在1%的统计水平上显著。资本流动规模越大,人民币风险就越小,使中国利率与美国利率的差异缩小,这与理论预期相同。

表1 协整方程估计

表2 单位根ADF检验结果表

(二)误差修正模型

令ecmt=ut=rcht+17.1-0.38rust+2.6et-2.36st,建立中国利率政策与美国利率政策长期均衡关系的误差修正模型:

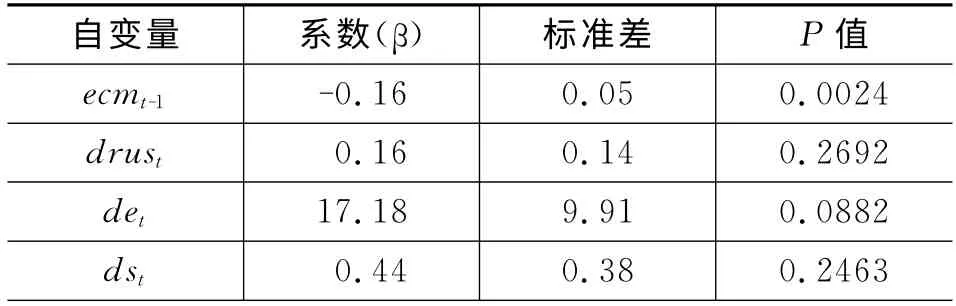

对式(7)进行回归估计,并对其残差进行单位根ADF检验,估计结果(见表3)表明其残差平稳。

根据估计结果,美国利率政策调整对中国利率政策影响的误差修正机制模型可表示为

从美国利率政策调整对中国利率政策影响的误差修正模型方程(8)可知,从短期来看,中国利率政策调整除了受到短期美国利率政策变化冲击外,还受到人民币贬值预期率与资本流动程度导致的货币风险的同向影响。美国实行紧的货币政策,减少流动性,提高政策利率水平,会通过国际传递引起中国国内利率政策发生同向的变化与调整,但进一步分析可知,这种影响效应在一般的统计显著水平上不显著。说明在中国资本项目开放程度低的环境下,虽然美国利率政策调整会对中国利率产生一定的影响,但这种影响不显著,中国利率在一定程度上对美国利率政策的调整产生免疫性,短期内保持高的相对独立性。另外,美元升值预期与货币风险的短期冲击都会对中国利率政策产生同向影响。美国利率政策调整对中国利率政策影响模型的误差修正项估计系数为负(-0.16),这表明中国利率政策偏离两国长期利率政策均衡关系时的回调能力,符合反向恢复调整变化的内在机制。从长期来看,当中国利率由于短期冲击偏离协整均衡关系所代表的两国利率政策调整的联动长期均衡趋势时,长期协整的共同变动趋势会以-0.16的速度,也就是经历4~5(30*0.16)天的时间,将中国利率从非均衡状态拉回长期稳定均衡水平。

表3 误差修正机制模型(因变量:drch)

总之,在考虑了人民币兑美元汇率的预期变动率与资本不完全流动相关的风险后,以利率平价理论为基础构建的中国与美国利率政策关系模型对数据有一定程度的解释力。但与此同时,研究也表明,模型的长期协整方程与误差修正模型的解释程度分别为0.33与0.11,均较低。可能的原因是由于中国外汇与国内利率市场化程度低,汇率与利率的形成机制尚不完善,人民银行对资本流动的管制与汇率干预。此外,模型中可能尚有未考虑到的重要影响因素,而且这些因素会对美国利率调整向中国的国际传递产生显著影响,同时,由于中国资本项目的统计数据只能得到季度数据,以其作为货币风险的代理变量也会影响模型的解释能力。这就要求需考虑更多的因素与寻求更加合理的代理变量,来深入研究美国利率政策调整对中国利率政策冲击效应机制。

五、结论与政策含义

本文通过文献回顾,以利率平价理论为基础,放开利率平价理论的资本完全流动和本国与外国资产完全替代为前提假设,将中国资本不完全流动的现实因素考虑在内,构建了资本流动不完全环境下美国利率政策与中国利率政策调整的关系模型。选择2007年10月~2013年6月的中国与美国两国政策利率等相关变量的月度数据为研究样本,采用计量经济学的协整与误差修正分析方法,考察了美国利率政策调整对中国利率政策的影响。结果表明,中国与美国两国间利率政策有稳定的长期相互依存性,中国利率政策与美国利率政策有均衡稳定的共同走势。美国调整利率政策会引起中国利率发生同向联动变化。资本流动限制导致的人民币货币风险对国内利率变化有同向的显著影响,而美元预期升值率影响不显著。严管的资本项目管制,会扭曲国内资本价格,弱化市场对资本配置作用。美国利率政策调整对中国利率政策影响模型的误差修正项估计系数为负(-0.16),这表明中国利率政策偏离两国长期利率政策均衡关系时的回调能力。从长期来看,当中国利率由于短期冲击偏离长期均衡趋势时,长期协整的共同变动趋势会以-0.16的速度,也就是经历4~5(30*0.16)天的时间,将中国利率从非均衡状态拉回长期稳定均衡水平。

由此可知,保持中国资本项目渐进开放政策是积极有效的,它使中国利率政策保持了一定程度的相对独立性。但同时,资本项目的管制,汇率与利率的市场形成机制不完善,增大了中国利率政策被动调整的概率。美国利率政策的变化,通过高度市场化的利率与汇率机制,引起中国利率政策产生一定程度的同向联动调整。因此,首先,人民银行应坚持以主动渐进原则开放资本金融项目,增强市场机制在提高金融资源配置效率中的作用,使中国资本市场发展与国内经济发展目标相适应,减小资本项目流动性的限制对国内资本价格的扭曲,从而增强资本市场配置效率。完善中国基准利率体系与货币政策传导渠道,加大利率市场水平,提高中国利率政策的相对独立性,增强人民银行引导市场利率与管理流动性的水平。其次,针对美国利率政策调整对中国利率政策的影响,要高度重视国际利率变动特别是美国利率政策变化对中国资本流动的影响,加强对跨境资本的监控,防范国际资本大进大出,增强中国利率政策的相对独立性与国际协调性。通过国际利率变动预警机制,及时评估美国利率变动的影响效应并适时做出应对,以减少其对中国经济带来的不利影响。第三,要逐步采用利率走廊系统的货币政策操作框架。采用利率走廊货币政策操作框架,是中国金融市场化取向改革的内在要求,是宏观调控由直接调控向间接调控转变的必要步骤。而利率走廊货币政策操作框架,则可以使人民银行更加有效、前瞻性地引导市场利率,提高调控市场利率的水平。目前,人民银行的货币政策工具,如再贷款、再贴现,加上2013年1月创设的短期流动性调节工具与常备借贷便利等工具的组合应用,基本上成为具有利率走廊功能的货币政策操作框架。但是,目前中国的货币政策操作框架的利率走廊功能还很不健全,要通过研究常备借贷便利的期限结构与利率设定问题,不断完善,并在实践中央行要促进银行机构积极使用并适应这些操作。最后,要注重在宏观审慎管理框架下,研究汇率有管理的浮动、资本部分自由流动、利率政策独立与外汇储备变化等四个政策目标之间的相互作用机制。在保持人民币汇率基本稳定的基础上,增强中国利率政策的前瞻性与相对独立的有效性。

[1]Keynes.A tract on Monetary Reform[M].London:Macmillan,1923:110-156.

[2]Mundell R.Capital mobility and stabilization policy under fixed and under flexible exchange rates[J].Canadian Journal of Economics and Political Science,1963(29):475-485.

[3]Fleming M.Domestic financial policies under fixed and under floating exchange rates[J].International Monetary Funds Staff Papers,1962(9):369-379.

[4]奥伯斯法尔德,罗戈夫.国际宏观经济学基础[M].刘红忠,李心丹,陆前进,等,译.北京:中国金融出版社,2010:549-593.

[5]Paul R.Krugman,Maurice Obstfeld,Marc J.Melitz.International economics:theory &policy[M].9th ed.London:Peason Education,2010:509-510.

[6]Aizenman J,Glick R.Sterilization,monetary policy,and global financial integration[J].Review of International Economics,2009(4):816-840.

[7]Katsimbris G M,Miller S M.Interest rate linkages within the European Monetary System:further analysis[J].Journal of Money,Credit and Banking,1993(4):771-779.

[8]Lo W C,Fung H G,Morse J N.A note on Euroyen and domestic yen interest rates[J].Journal of Banking and Finance,1995(7):1309-1321.

[9]Katsimbris G M,Miller S M.Do Temporal Causality Tests Provide Information on Policy Dominance?[J].Journal of Economic Studies,1997(24):379-391.

[10]Arouri M,Jawadi F,Nguyen D K.What can we tell about monetary policy synchronization and interdependence over the 2007-2009global financial crisis?[J].Journal of Macroeconomics,2013(36):175-187.

[11]Michael D.Bordo,Ronald MacDonald.Interest rate interactions in the classical gold standard,1880-1914:was there any monetary independence?[J].Journal of Monetary Economics,2005(2):307-327.

[12]中国人民银行货币政策分析小组.二○○六年第二季度中国货币政策执行报告[EB/OL].(2006-08-09).http://www.pbc.gov.cn/publish/zhengcehuobisi/591/index.html.

[13]周小川.新世纪以来中国货币政策的主要特点[J].中国金融,2013(2):9-14.

[14]金中夏,陈浩.利率平价理论在中国的实现形式[J].金融研究,2012(7):63-74.

[15]彭兴韵.金融危机管理中的货币政策操作——美联储的若干工具创新及货币政策的国际协调[J].金融研究,2009(4):20-34.

[16]张晶.美国持续低利率政策对中国货币政策的影响分析[J].财贸经济,2013(4):58-67.

[17]中国人民银行统计数据库[EB/OL].[2013-09-10].http://www.pbc.gov.cn/publish/diaochatongjisi/4032/index.html.

[18]中国国家统计局统计数据库[EB/OL].[2013-09-10].http://data.stats.gov.cn/.

[19]米什金.货币金融学:第9版[M].郑艳文,荆国勇,译.北京:中国人民大学出版社,2010:428-430.

[20]高铁梅.计量经济分析方法与建模——Eviews应用及实例:第2版[M].北京:清华大学出版社,2009:154-158.