分数跳-扩散下的增额寿险

2013-10-16卢俊香

刘 敏,薛 红,卢俊香

(西安工程大学理学院,西安710048)

保险商业是金融体系的重要组成部分,其中利率是保险精算学研究的重点.传统的精算理论假定利率是确定的.然而,在实际保险市场中,利率具有随机性.随着精算理论研究的不断深入,利率随机性的研究成果也在不断完善.1971年J·H·Polland首次把利率视为变量,对精算函数进行了研究;其后,Beekman 和 Fuelling[1-2]分别由 O-U 过程和Wiener过程对利息力建模,得到某些年金现值前二阶矩;De Schepper,Goovaerts[3-4]得到了利息力由Wiener过程建模的某些年金的矩母函数,分布函数与 Laplace变换;何文炯,蒋庆荣[5]对随机利率采用高斯过程建模,得到了一类即时给付的增额寿险给付现值的各阶矩,并在死亡均匀分布假设下得到了具体的简洁表达式;刘凌云,汪荣明[6]以即时给付的一类增额寿险为对象,考虑到突发时间对利率的影响,对随机利率采用Gauss过程和Poisson过程联合建模,给出即时给付的增额寿险给付现值的各阶矩,并在一些特殊条件下给出矩的简洁表达式;刘海芳,谭利,张立欣[7]考虑到不同性质的信息对利率的影响,对利率的随机性采用带Poisson跳的反射Brown运动建模,给出了一次缴清净保费、净均衡年保费和连续缴费方式下责任准备金的一般表达式.

考虑到利率的未来变化不仅与现在有关,而且与过去有关,用Brown运动和Poisson过程对利息力建立数学模型是不够完善的.而分数布朗运动具有长程依赖性恰好弥补了布朗运动的不足之处.吴晓蕊,薛红,李军[8]以综合人寿保险模型为研究对象,改进传统的常值利率的寿险模型,利用分数Brown运动和Poisson过程联合对利息力建立数学模型,获得了年金、终身寿险的精算现值公式.

本文采用分数Brown运动和Poisson过程联合对随机利率建模,对增额寿险理论中的保费、年金及责任准备金进行研究,并给出相应的表达式.

1 模型的建立

假定(x)表示年龄为x岁的人,T(x)表示(x)的剩余寿命,tPx表示(x)活到x+t岁的概率,μx+t表示(x)在x+t岁处的死亡力,则T(x)的概率密度函数为

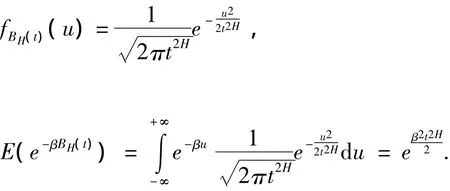

现采用分数Brown运动和Poisson过程联合建模,设利息力积累函数为

其中:δ为利息力常数,β 和 γ 为参数,{BH(t),t≥0}为分数Brown运动,{N(t),t≥0}为参数为λ的Poisson 过程,过程{BH(t),t≥0}、{N(t),t≥0}相互独立.

引理1[6]{N(t),t(≥0}为参数为 λ 的 Poisson 过程,则{N(t),t≥0}有分布

且

引理2[8]{BH(t),t≥0}为分数 Brown 运动,则其概率密度函数为

2 保费及年金的精算现值

考虑连续的n年期增额寿险,即保险期限为n年,若被保险人在n年末生存,则保险人不给付保险金;若被保险人在n年内死亡,则保险人立即给付相应的保险金.保险金为时间的函数,记为C(t)(t>0),此时增额寿险的给付现值函数可表示为

其中:V(t)=e-δt为贴现函数.

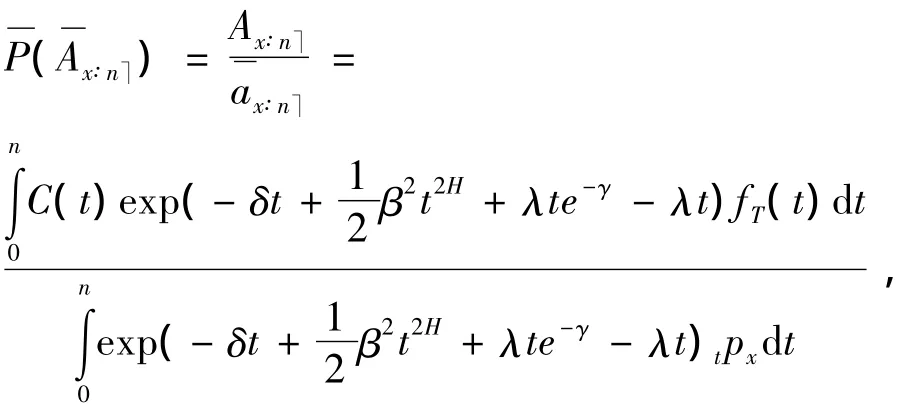

定理1 n年期增额寿险趸缴纯保费为

证明 根据精算现值的原理可知

特别的,当β=0时,可得常利率下的趸缴纯保费.

定理2若缴费期限为n年,当(x)生存时,每年连续支付数额为1的年金,记aT为n年定期生存年则n年定期生存年金的精算现值为

证明 根据精算现值的原理可知

3 责任准备金

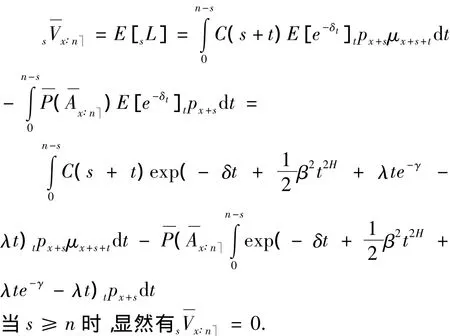

假设x+s岁的剩余寿命随机变量为ξ,则其概率密度分布为ξpx+sμx+s+ξ.当0 ≤s < n时,保险公司在时刻s时的未来损失为

则s时刻的责任准备金为

特别的,当β=0,γ=0时,可得常利率下的责任准备金.

4 结 语

本文考虑了更为适合的随机利率模型,采用分数Brown 运动和Poisson 过程联合建模,相应的结论也更具有一般性,保险公司可以通过调节参数有效地控制利率的随机波动幅度,在一定程度上可以降低利率风险的影响. 当β = 0,γ = 0,λ = 0,那么δt = δt,即利息力为确定值. 本文中假设保险金C( t) ( t > 0) 为时间的函数,其随着的变化而变化.当C( t) 取不同形式时,就得到不同寿险模型的相关结论.

参考文献:

[1]BEEKMAN J A,FUELING C P.Interest and mortality randomness in some annuities[J].Insurance:Mathematics &Economics,1990,9:185-196.

[2]BEEKMAN J A,FUELING C P.Extra randomness in certain models[J].Insurance:Mathematics & Economics,1991,10:275-287.

[3]GOOVAERTS M,KASS R.Interest randomness in annuities certain[J].Insurance:Mathematics & Economics,1992,11:271-281.

[4]GOOVAERTS M.Some further results on annuities certain with random interest[J].Insurance:Mathematics &Economics,1992,11:283-290.

[5]何文炯,蒋庆荣.随机利率下的增额寿险[J].高校应用数学学报,1998,13A(2):145-152.

[6]刘凌云,汪荣明.一类随机利率下的增额寿险模型[J].应用概率统计,2001,17(2):283-290.

[7]刘海芳,谭 利,张立欣.随机利率下的增额寿险模型[J].数学理论与应用,2007,27(2):23-26.

[8]吴晓蕊,薛 红,李 军.分数跳-扩散下的综合人寿保险[J].西安工程大学学报,2011,25(1):128.

[9]郭 欣.随机利率下的半连续型变额寿险模型[J].四川理工学院学报,2012,25(4):86.

[10]叶迎春.连续时间随机利率条件下的寿险精算模型[J].安徽商贸职业技术学院学报,2002,1(4):37.