高校财务共享服务优化设计及其实现路径探讨

2012-09-22

(成都信息工程学院 四川成都 610225)

高校推广财务共享服务是财务管理流程再造理论在高校财务信息化发展过程中的集中体现,财务共享服务在保障高校教育质量方面具有极其重要的作用。

一、高校财务共享服务优化设计理念

(一)高度重视财务共享服务体系建设,促进财务共享的全员参与设计

财务共享服务作为高校财务管理的网络化手段,其产生和变化随着高校管理变革不断演进,其定位应是高校的财务管理创新。因此,在其实施及推广过程中,最先接受并执行这一变革的应是校级、院(系)、行政或党委部门的管理者,需要他们理解、掌握财务共享服务的原理并认同其实际运行对高校事务管理的优化效果,通过他们对教育事务参与者进行宣传、指导,形成财务共享服务推进的良性基础并为财务共享服务提供人力、财力支持。同时,通过财务共享服务与各教学事务管理部门的业务进行捆绑,将当前财务部门事后财务信息处理变为财务信息传递链条的全程参与,不仅有利于财务部门的业务结算,也会对相关部门的业务管理具有极大的推动作用。在此基础上,通过集成的网络信息平台为全校师生员工提供基本的财务服务,实现了财务部门为全校提供服务的财务共享服务理念,这对保证整个高校财务信息的一致性、准确性、及时性提供了强有力的支持,促进了财务共享在学校层面的全员参与。

(二)完善财务信息流的网络集成,促进财务共享信息的及时传输平台设计

在不具备信息技术的条件下,财务部门作为高校财务信息生成的主体及财务信息链条传递的末端,其财务信息往往表现为高校事务的事后结算,无法体现过程控制,导致财务信息与实际业务之间信息不对称、财务部门对终端事务“大包大揽”和“反向溯源”,这种单向的信息传递不利于提高管理效率和财务质量。

网络技术手段的出现实现了财务部门与其他业务部门的信息连接。在此条件下,可以建立财务部门与业务部门相结合的财务信息生成模式。因此,完善财务信息流的网络集成,能够实现财务信息的交互传递,提高财务服务质量。财务共享信息的及时传输平台设计应结合高校实际,需重点关注实用性、自身技术支持能力、业务需要与软件功能匹配等,减少财务信息生成的手工操作及后台处理,确保财务信息生成部门、授权加工部门、使用部门传递通畅。

(三)重塑财务共享信息流的流程与权责配置,提高财务共享服务质量的制度设计

财务共享信息传递过程中的 “节点控制”是重要因素。所谓节点控制,是在财务共享信息传递过程中,对各项教学事务的流程交接点、权责控制点,用有效的方式参照原制定的教学事务规范,以权责保证流程的控制质量与效率,是作业控制标准的动因。节点控制的优劣成为影响财务共享服务质量的关键点。结合高校的实际,节点控制一般产生于高校二级部门的业务处理流程与权责配置,因此,把流程范畴内的业务、资金、实物流和权责范畴内的组织结构、权利制衡、责任到位落实到二级部门的财权管理当中,能够优化教学事务流程,实现精细化管理,把各种可能的风险影响降到最低。笔者认为将财权控制与流程控制的权责配置结合,有利于流程控制效率和财务质量的提高,在此基础上的财务共享服务也具有了制度上的保障。高校应将财务共享服务中的财权控制作为各二级业务部门考核体系的一部分,以激励业务部门优化业务流程的权责配置,审慎遵守业务规则。同时,应突出关键流程的优化,将教务、人力资源、科研、资产、学生事务等与资金关系密切的流程作为优化财务共享服务的关键流程,保证关键流程与财务共享服务的规则运行的统一性、持续性。

(四)理顺财务共享服务各关键设计之间的依存关系,保证财务共享服务的实现路径

提炼并改进高校财务共享服务的核心是理顺关键设计之间的相互关系,并采取实用措施使之成为一个有机的整体。高校财务共享服务的本质是将财务信息与业务部门相融合,将教师、学生所发生的教学教育事务所涉及的财务信息通过网络平台变成集成信息流,集中到财务共享服务系统中。任一师生员工通过唯一的关键字段 (工资号、学号、部门编号等)都可以在财务共享服务系统中查询到自己在不同的业务部门发生的具体财务行为。该财务行为具有明确的流程意思表达和权责配置的约束,同时涵盖的行为要素还包括事件、时间、完成进度、尚待完成事宜等。通过这种跨越时空的共享服务设计,展现在教育教学事务参与者面前的是高校清晰的财务理念、多维度财务行为集成、高效的信息对称传递。

二、高校财务共享服务的实现路径

在高校实际业务运作中,并不是所有的流程都适用于共享服务。通常高校会选择具有标准化处理流程、重复频率大、占用流程处理人员多、处理过程中文件密集的流程作为共享服务的核心服务内容。高校财务共享服务实现路径也应在这些核心流程中寻求突破。

(一)高校财务共享服务实现路径的整体架构

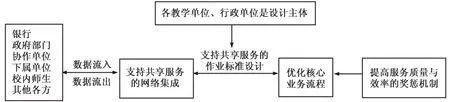

财务共享服务实现路径以支持共享服务的网络集成为载体,以核心业务流程为中枢,以数据的来源、加工、确认、输出为操作对象,通过相关业务部门的权责设置及作业标准来实现数据流程的合规无误。在共享服务实现路径的末端,设置提高服务质量与效率的奖惩机制来保证流程的高效运转,最终实现一个财务共享服务实现路径整体架构图。如图1所示:

(二)以高校教务管理为例说明财务共享服务实现路径

教务管理是高校教育教学的核心。很多高校根据各自的实际情况建立了教务管理系统,这也使其成为教师、学生最为关心的业务流程。教务管理系统包括了学生信息、教师信息、班级信息、课程信息、成绩信息、综合信息等模块,基本上涵盖了教务管理中的各个细分业务主体。随着高校教育教学体制改革不断深入,特别是学分制、教材改革、考试改革、教育信息化等,促使高校提供一个从教务管理系统到财务处理的及时传输平台设计,实现教育教学管理者对财务信息的共享需求。在这个流程中,教务管理部门作为共享服务的标准设计主体,将处理结果通过网络集成传输与财务端,而财务端数据经财务规则加工后也会及时让教务端获知。例如,以班级信息为业务主体,可以将该班级的教材采购信息、领用信息、预交书费信息、书费结算信息通过网络集成,经过教务管理者的初始数据加工即可成为共享信息为财务部门等信息需求者获知,优化了的核心流程既减少了信息不对称,又可以将终端控制转变为过程控制。这种共享财务服务实现路径实现了高校财务管理从职能部门向以为师生提供服务为导向的角色转变。

(三)高校财务共享服务实现路径需重点关注的三个问题

笔者认为构建真正意义上的财务共享服务实现路径,还需考虑以下几个问题:

1.财务制度与操作流程的标准化。相关业务流程的财务制度应该是财务部门与业务部门统一规范的财务标准,只有把政策、制度的要求嵌入到系统中去,才能保证系统所运行的操作流程标准。因此,完善的标准设计与流程制定是有效的共享系统整合的重要前提条件。

图1 财务共享服务实现路径整体架构图

2.信息系统的整合。高校各个核心业务部门一般都有适合于本部门的管理系统,诸如财务管理系统、教务管理系统等,版本众多、参差不齐。而要推行财务共享服务则需解决信息系统的整合问题。信息系统的整合取决于以下几个方面:业务部门与管理层的实际需求;IT系统数据接口的支持性、可兼容性;风险控制点的保证水平及实施效率;人力资源的重新配置与机构设计权责的合理划分;与信息系统控制相关的评价体系的监控;信息系统持续改进的机制设立。

3.财务共享服务自身的实务优化。高校的财务共享服务存在的价值在于提高高校的服务质量与效率,从而给师生提供及时、高效的信息。因此,财务共享自身的实务优化是保证共享服务管理模式正常运行的必要条件,它可以通过师生的调查问卷和座谈分析来实现。可围绕以下几个方面进行分析:提供报表及统计数据的完整性、及时性;共享服务手工处理的频率及复杂性;提供的数据与业务部门需求的统一性、有用性;提供的数据与管理口径的差异程度;数据传输阻力点的解决方案;与内部控制相关的措施(授权审批、会计系统控制等);数据网络集成处理功能等。在此基础上,设立共享服务职能部门,通过控制评价体系的方式对共享服务进行服务质量与效率的奖惩评价,确认责任事故及奖励方案,为共享服务体系提供制度上的保障。