浅析积分制的会计处理

2012-07-12陈凤玲

陈凤玲

积分制的含义

积分制是指企业在销售产品提供劳务时按照销售金额授予客户奖励积分,客户获得的这些积分可以累积并用来换购企业提供的商品,而不用再另外支付款项的一种销售方式。奖励积分是企业在销售商品时按销售金额授予客户积分,客户在积满一定分值后可以兑换企业或第三方提供的商品或服务。比较典型的是航空类公司推出的形式多样的差旅飞行奖励计划、电信业公司推出的用户积分奖励计划以及商场的换购商品等,即规定根据上述计划消费可以按金额给予奖励积分,客户可以以积分免费(或折扣)购买机票、获得话费或商品、入住酒店等。

国际会计准则对于收入的定义

收入是指企业在一定的期间内,由正常经营活动所产生的经济利益的流入的总额。该流入仅指引起权益增加的部分,而不包括企业投资者出资引起的部分。国际会计准则对于收入的确认条件也有明确的规定:企业已将与商品所有权有关的主要风险和报酬转移给买方;企业不再继续保持与所有权有关的管理权或不再对已售出商品进行实际的控制;收入的金额能够可靠地予以计量;与该交易有关的经济利益很可能流入企业;以及与该交易有关的已发生或将要发生的费用能够可靠地予以计量。从上可以看出企业在授予客户的奖励积分在客户还没有兑换商品前是不能确认收入的。

国际会计准则对于奖励积分的规定

《国际会计准则第18号——收入》第13条和第19条对于消费积分会计处理提供了两种方法:(1)将部分销售收入分配到积分,对这部分销售收入的确认进行递延(简称“递延收益法”);(2)将提供积分奖励发生的成本确认为一项预计负债(简称“预计负债法”)。下面就国际会计准则的会计处理举例如下:

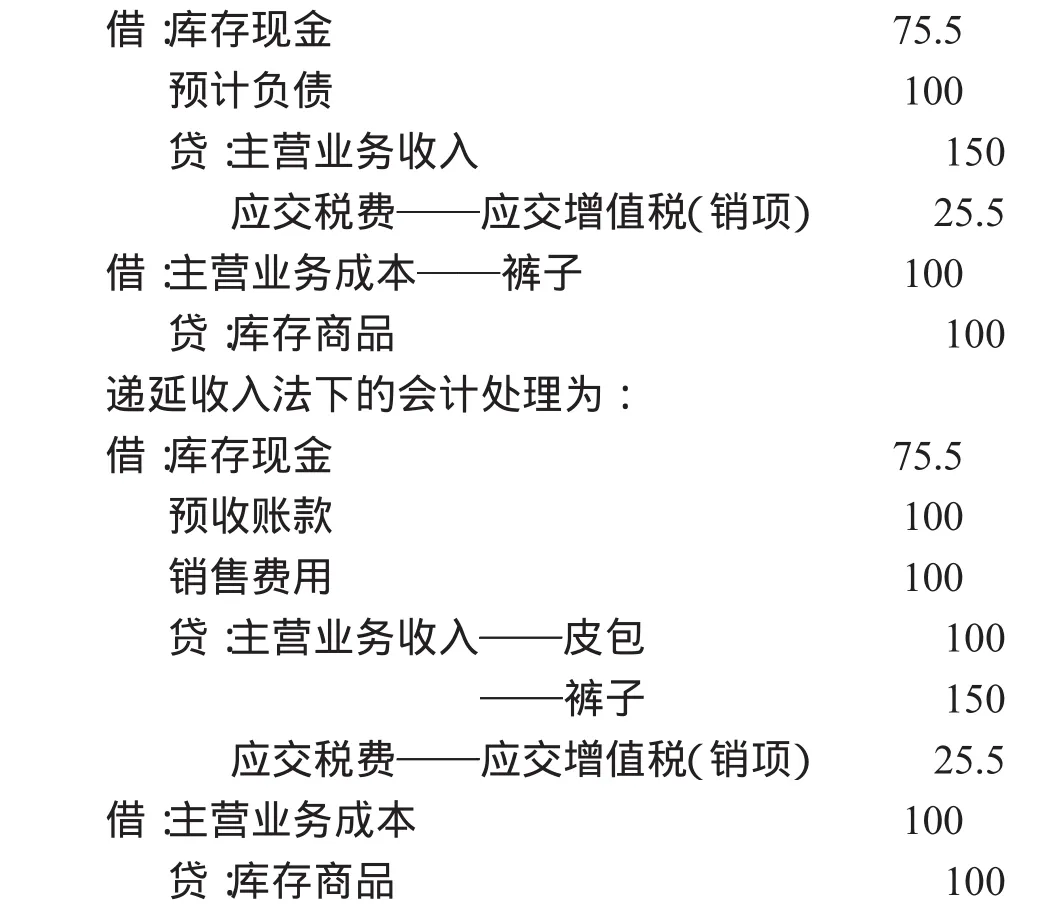

例:2008年10月1日,某商场规定购物满100元赠送10分,积分可在一年内兑换,可获得与积分相等金额的商品。某顾客购买了价值1000元(不含增值税)的皮包,积分为100分,皮包成本为600元。估计该顾客会在有效期内全额兑换积分。该顾客于2009年3月购买了价值150元(不含增值税)的裤子,用积分抵扣100元,余额以现金支付,裤子成本为100元。

1.2008年10月初始销售

预计负债法下的会计处理为:

2.2009年3月顾客在有效期内兑换积分

预计负债法下的会计处理为:我国会计实务界主要采用国际准则的第二种观点,将提供积分兑换奖品产生的增量成本作为一项预计负债计入销售费用。

我国会计实务界对于奖励积分的会计处理

在没有统一的准则规定下,不同企业对于奖励积分的会计处理也有所不同,主要有以下几种处理方法:

1.按取得货款或应收货款全额确认收入,配送的奖励积分不作账务处理,待实际兑现承诺时,区分商品或服务是由商家提供还是第三方提供的,如由商家提供,不作账务处理;如由第三方提供,按应支付给第三方的金额确认为费用计入“销售费用”。这种处理方法在小企业比较常用,也是一种比较简单的处理方法,但是这种方法不严格,兑换商品的价值和成本没有在会计处理中得以体现。这种会计处理也使得企业在税收方面有很大的漏洞,不利于规范企业的税务处理。

2.按取得货款或应收货款全额确认收入,未来提供免费商品或服务发生的成本确认为费用,作为“预计负债”反映。当客户兑现奖励或兑现期限届满时,将相关金额冲减“预计负债”,以反映负债的减少或完结。这种方法比较受欢迎,会计处理相对简单也恰当的体现了兑换商品的成本和价值。这种处理方法和国际会计准则中的预计负债法有异曲同工之处。

3.奖励积分计划实施时,按奖励积分换取商品或服务的公允价值对价作为积分的公允价值。企业收取货款或应收货款扣除所赠积分折算的公允价值金额的余额确认为收入,所赠奖励积分折算的公允价值确认为“递延收益”。客户使用兑现时,将所兑现的积分从递延收益转为收入。客户所持积分到期未兑现,按促销规定奖励积分失效,将这部分积分转为收入。这种处理方法也即国际会计准则中的递延收入法。

我国会计会计准则对于奖励积分的会计处理

目前新的会计准则对于奖励积分的会计处理有具体的要求,有指导性的意义。也是比较理想和规范的会计处理,既体现出兑换商品的价值和成本又可以防止销售方偷漏税。新的规定是企业在销售产品或提供劳务的同时授予客户奖励积分的,应当将销售取得货款或应收账款在销售商品或提供劳务产生的收入与奖励积分之间进行分配,与奖励积分相关的部分应首先作为递延收益,待客户兑换奖励积分或失效时,结转计入当期损益。对于新的会计处理举例如下:

例:某大型购物中心规定购货的顾客可以办理积分卡,持有积分卡的顾客购货缴款时只要出示积分卡就可以参与购物中心的积分活动。顾客购买100元的商品可以获得100个积分,该积分可以累积并可以用来换取商品,积分的使用期限为获得积分的三年内,顾客每获得1000个积分可以用来换取售价为60元的商品,商品的成本为20元,假定该购物中心销售了20000元的商品,同时顾客在中心获得了20000个积分,购物中心的领导预测有15000个积分会被用来换取商品。第一年年末顾客换购了5000个积分,第二年有3000个积分换购了商品,与第一年换购的积分共计8000个。该中心重新估计了积分换购率,与积分换购总数为12000个,第三年内年末有3000个积分到期未使用。

该企业应作账务处理如下:

应确认的递延收益为900元

该购物中心销售货物的会计处理为:

第二年年末有3000个积分兑换了商品,与第一年的5000个积分共计8000个积分,该购物中心重新估计了积分兑换率,预计积分换购总数为12000个,因此该中心应确认的收入为600(900÷12000×8000)由于第一年已确认300元,因此本年只需确认收入300元。会计分录:

第三年年末有3000个积分到期未使用,因此该中心只需将余下的300元确认收入即可。会计处理:

我国目前对于积分制的会计处理是采用将收到的款项在销售收入和奖励积分之间以公允价值进行分配,奖励积分的公允价值——为单独销售可取得的金额;如果奖励积分的公允价值不能够直接观察到,授予企业可以参考被兑换奖励的公允价值或其他估计技术估计奖励积分的公允价值。

获取奖励积分的客户满足条件时有权利取得第三方提供的商品或劳务的会计处理要分不同的情况进行处理:(1)如果授予企业代表第三方归集对价,授予企业应在第三方有义务提供奖励且有权接受因提供奖励的计价时:将原计入递延收益的金额与应支付给第三方的价款之间的差额确认为收入。

(2)如果授予企业自身归集对价应在履行奖励义务时:按分配至奖励积分的对价确认收入。

(3)企业因提供奖励积分而发生的不可避免成本超过已收和应收对价时:应按《企业会计准则第13号——或有事项》有关亏损合同的规定处理。

积分制会计处理是新的销售方式,企业可能还没有按照会计准则的要求进行处理,不同的企业在不同的销售条件或者兑换条件下有不同的处理方法,要根据具体的情况分别进行,在会计准则的规定下灵活处理。