上市公司债务融资与公司绩效关系实证研究

2012-07-12武玉清倪春燕

武玉清 倪春燕

负债经营是现代企业生存与发展的特征之一,它在保证公司财务稳健的前提下充分发挥财务杠杆的作用以谋求股东利益最大化。债务融资作为企业重要的外部融资方式,它关系到企业融资成本和利润,并通过信号传递影响到企业的外部投资者,进而影响到公司治理效果。在中国资本市场上,上市公司偏好于股权融资,债务融资滞后于股权融资,债务绩效表现出无效性。因此研究公司债务融资与绩效的影响对优化负债融资的公司治理效应,保障债权人与投资者的利益具有积极的意义。

一、文献回顾

国内学者对公司治理结构及公司治理效率的研究较多,对债务融资绩效的研究较少。早期的研究偏好于规范分析,实证研究方面也大多通过建立线性回归分析模型来研究债务融资与公司业绩指标的关系,结果也不尽相同。

二、Granger因果检验

1.样本选取

本文以2009年12月31日前在沪深两市上市的信息技术业中的通信及相关设备制造业上市公司为样本总体,剔除净资产出现负值、数据资料不全或财务指标有异常变化和极端值的上市公司。同时考虑到Granger检验对时间长度的要求,最终筛选出31家上市公司作为研究样本,研究数据来源于2004年至2009年沪深两市公开披露的财务信息。

2.描述性统计分析

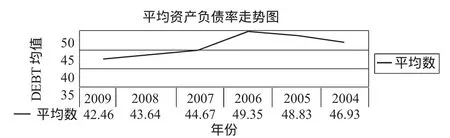

对31家上市公司2004年至2009年6年的资产负债率和净资产收益率进行描述性统计分析,结果见(图1、图2)。

图1:平均资产负债率走势图

从图1中可以看出,2004年到2009年间样本公司的平均资产负债率,虽有波动,但幅度不算大,最高为49.35%,最低时为42.46%,总体而言在45%左右。这与欧美国家平均55%的资产负债率,及日本、韩国平均75%的资产负债率相比较低。在我国,上市公司的债券融资成本、银行贷款利率均比股权融资成本高。政府对债券发行、审批、利率、资金用途等方面管制严厉。2007年之后国家实行了银根紧缩政策,加剧了企业贷款的难度。这些因素影响了上市公司的负债额度,使得我国上市公司的资产负债率普遍偏低。

图2:平均净资产收益率走势图

从图2中可以看出,2004年到2009年间样本公司的平均净资产收益率走势比较平缓。比较而言,2007年创六年中的新低,只有7.92%。资料表明2007年有六家公司净资产收益率下降明显,北斗星通-22.37%、武汉凡谷-59.54%、奥维通信-4.37%、辉煌科技-10.5%、大唐电信-11.14%、上海普天-18.48%。08-09年净资产收益率略有上升。

3.债务融资与绩效的Granger因果检验

(1)单位根检验

在进行Granger因果检验时,由于时间序列分析时要避免单位根的存在,因此首先要检验被分析序列是否平稳即是否具有单位根存在。辨别单位根存在的常用方法是ADF检验。本文通过ADF对净资产收益率(ROE)和资产负债率(DEBT)两个序列的单位根进行检验,如果不存在单位根就可以对该公司的序列进行Granger因果检验。本文使用统计软件EVIEWS.6分别对31家上市公司的净资产收益率和资产负债率序列进行单位根检验。限于篇幅表1、表2只列出其中五家单位根检验结果:

?

?

对净资产收益率(ROE)序列进行ADF检验结果表明,在31家样本公司中有14家公司的净资产收益率序列是平稳序列,有10家公司的净资产收益率序列是一阶单整序列,3家公司为二阶单整序列。对资产负债率(DEBT)序列的ADF检验结果表明有13家公司的序列是平稳的,15家公司资产负债率序列是一阶单整序列,1家公司为二阶单整序列。

(2)Granger因果检验

24家上市公司的净资产收益率和资产负债率是平稳序列,只是说明净资产收益率和资产负债率之间存在长期稳定的关系,但是否存在因果关系还需要通过Granger进一步检验。

?

?

Granger检验的基本思想是:如果变量X过去和现在的信息有助于改进对变量Y的预测,则存在着从X到Y的因果关系;如果变量Y,过去和现在的信息有助于改进对变量X的预测,则存在着从Y到X的因果关系。对于净资产收益率和资产负债率而言,如果净资产收益率是资产负债率的Granger原因,那么可以认为净资产收益率先于资产负债率;如果净资产收益率和资产负债率之间互为对方的Granger原因,则可认为两个指标是相互紧密联系在一起的。

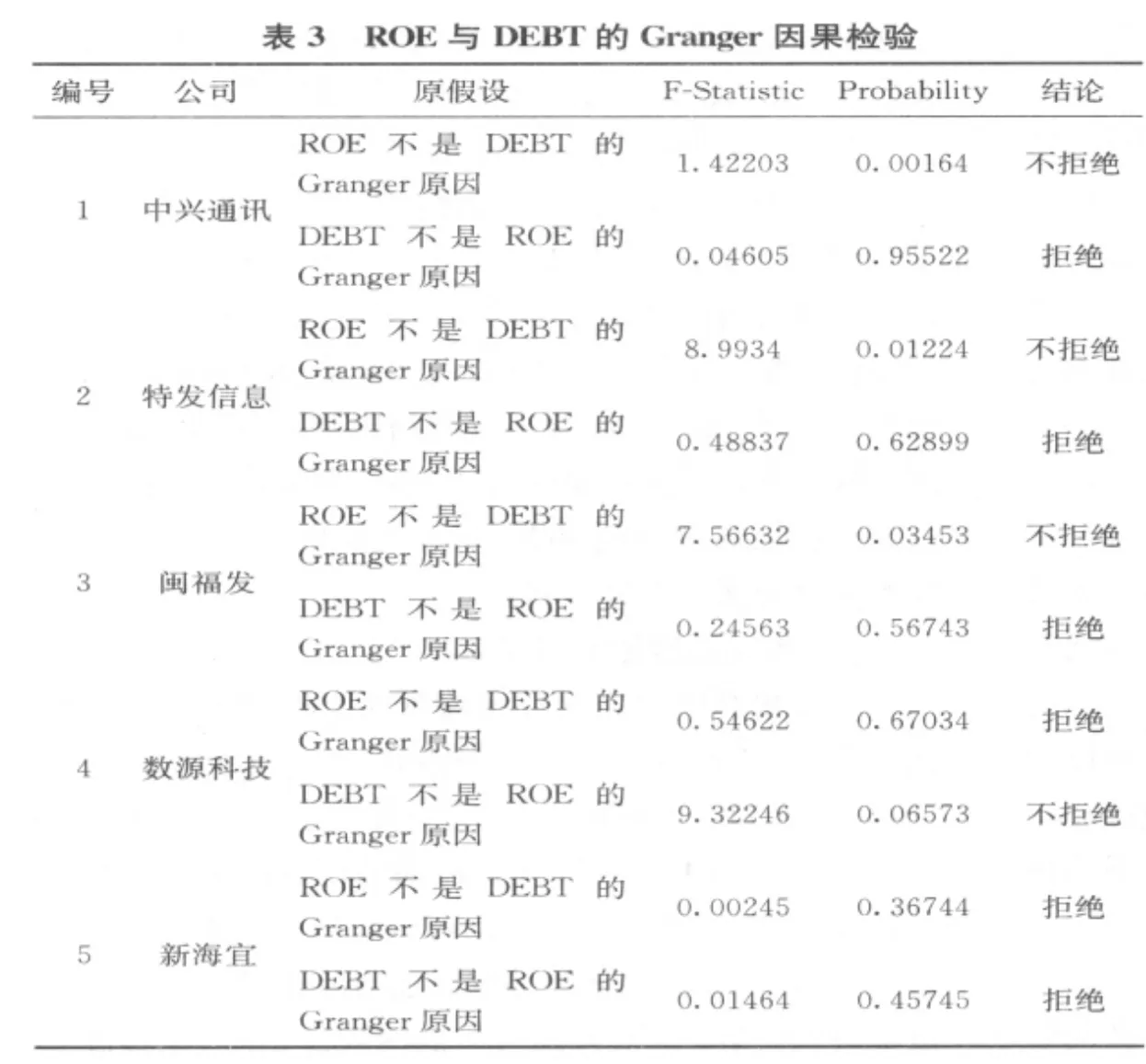

运用Eviews.6对24家公司做Granger因果检验,表3列出了其中五家计算结果。

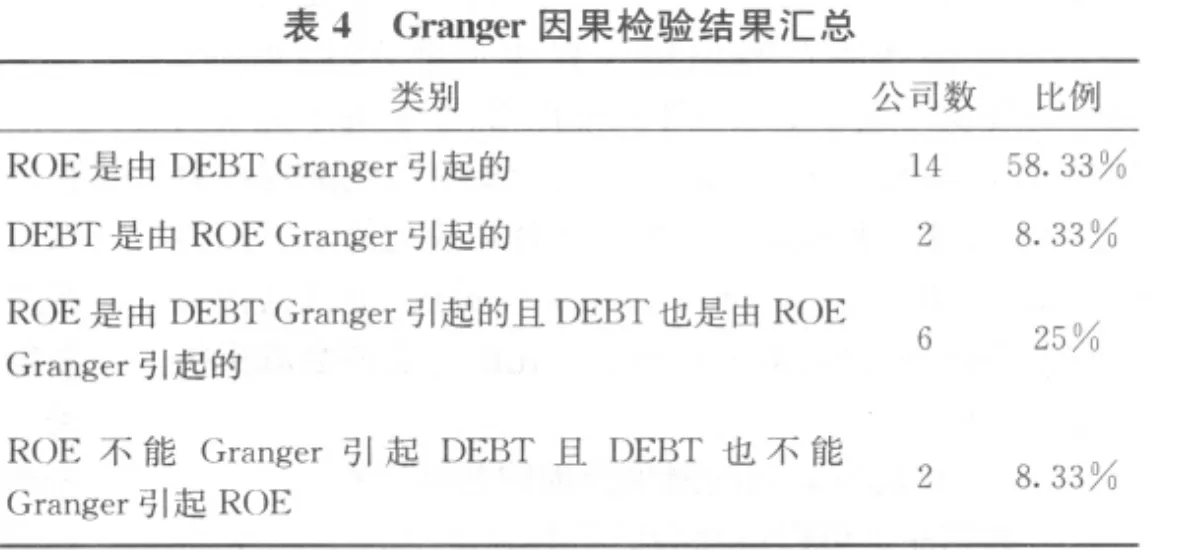

对Granger因果检验的统计结果归纳后,汇总如表4。

通过检验结果发现“ROE是由DEBT Granger引起的”样本比例为58.33%,说明净资产收益率和资产负债率存在因果关系,即大部分上市公司的债务融资规模发生变化时,其公司业绩会受到影响。

三、结论与建议

综合研究结论,本文认为:上市公司要改善经营业绩,首先应转变经营观念,不断优化资本结构,合理制定债务规模,积极采用债务融资,合理利用债务融资的杠杆作用。其次,国家有关部门应该为上市公司营造良好的融资环境,努力培育企业债券市场,并提高企业债券的流动性,引导上市公司的融资决策回归理性。