债券投资在持有期间会计差异

2012-07-12余红彬

余红彬

债券投资作为一种常见的投资方式,可以获取固定的利息收入,也可以在市场买卖中赚取差价,公司根据取得债券投资目的、意图不同,对其进行会计处理划分也不相同,认清三类不同划分之间的会计差异。

一般来说,交易性金融资产的债券投资持有期间较短,持有期间取得的利息,在资产负债表日按票面利率计算确认为投资收益,持有期间的公允价值变动计入当期损益。持有至到期的债券投资则通常持有时间较长,持有期间采用实际利率法,按摊余成本计量。

所谓摊余成本,是指该金融资产的初始确认金额经下列调整后的结果:①扣除已偿还的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。

实际利率法就是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。可供出售金融资产的债券投资持有时间可长可短,其在持有期间需按实际利率法计算利息收入,确认为投资收益并摊销溢价,资产负债表日,应以公允价值进行计量,且公允价值变动计入所有者权益。

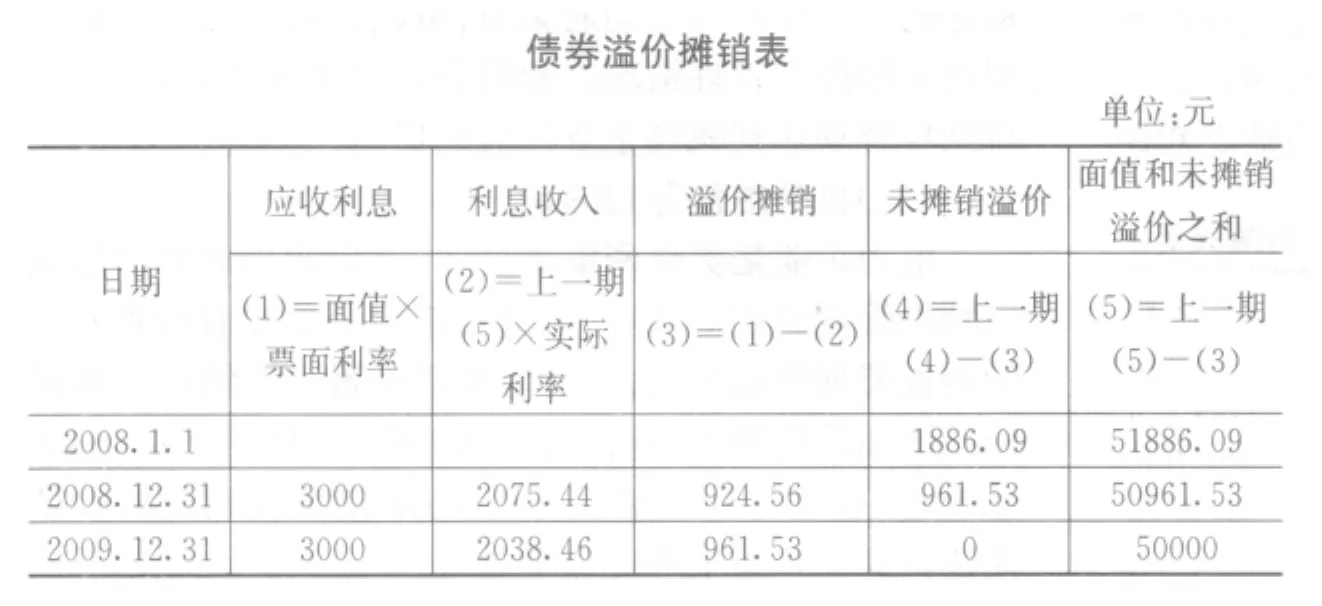

现举例进行比较分析:甲公司2008年1月1日从活跃市场购入A公司发行的2年期公司债券,公允价值为51886.09元,债券面值为50000元,票面利率为6%,债券每年付息一次,最后一年归还本金并支付最后一次利息。2008年12月31日债券的公允价值为51900.09元。分析:

?

1.假定甲公司把债券投资作为交易性金融资产,则2008年12月31日(持有期间资产负债表日)甲公司作出的会计处理如下:借:交易性金融资产——公允价值变动14元,应收利息3000元;贷:公允价值变动损益14元,投资收益3000元。

2.假定甲公司准备把该债券投资持有至到期,债券投资被划分为持有至到期投资,实际利率为4%,2008年12月31日计算利息,并按实际利率法摊销溢价,摊销金额见债券溢价摊销表。

2008年12月31日确认投资收益并摊销溢价:借:应收利息3000元;贷:投资收益2075.44元,持有至到期投资——利息调整924.56元。2009年12月31日确认投资收益并摊销溢价会计处理方法同上。

3.假定甲公司根据管理意图,将该项债券投资界定为可供出售金融资产,则2008年12月31日(持有期间资产负债表日),按实际利率法计算利息收入并摊销溢价,方法同假定2,应摊销的溢价=50000×6%-51886.09×4%=924.56(元)。借:应收利息3000元;贷:投资收益2075.44元,可供出售金融资产——利息调整924.56元。此外,可供出售金融资产在持有期间资产负债表日按公允价值计量,需确认期间的公允价值变动,并计入资本公积。借:可供出售金融资产——公允价值变动938.56元;贷:资本公积——其他资本公积938.56元。

由以上比较分析可以看出,可供出售的债券投资会计处理方法界于交易性金融资产和持有至到期的债券投资之间。首先,可供出售的债券投资、交易性金融资产的债券投资在持有期间的资产负债表日都是以公允价值进行计量,但前者的公允价值变动计入所有者权益,后者则计入当期损益。而持有至到期的债券投资在持有期间则以摊余成本进行计量,不确认公允价值变动,所以,其资产负债表日的账面价值就等于摊余成本,而由于可供出售的债券投资公允价值变动,其资产负债表日的摊余成本与其账面价值就不一定相等,需对摊余成本的账面价值作出调整。其次,可供出售的债券投资、持有至到期的债券投资在持有期间对利息收入的确认都是按实际利率法计算,同时确认投资收益并摊销溢价,体现一种时间价值理念。交易性金融资产的债券投资则不需要考虑债券溢价(或折价),直接按债券面值和票面利率计算确认投资收益,体现了其投资短期性的基本特征。