全流通后大股东与中小股东的利益博弈分析

2012-04-29柴聪孙红梅

柴聪 孙红梅

【摘 要】 随着大量限售股的陆续解禁,我国证券市场逐渐步入“全流通”时代,大股东的非流通股获得流通权,其利益与二级市场股价开始联动,而大股东的侵害行为也随之发生嬗变。由原来的“隧道挖掘”行为,变为全流通后二级市场新的操纵行为。文章据此变化对全流通后大股东与中小股东新的利益博弈格局进行分析,并提出相应的监管建议。

【关键词】 全流通; 大股东; 中小股东; 利益博弈

前言

股权分置这一具有中国特色的现象一直是困扰我国证券市场健康、高效发展的“顽疾”。由于股权分置的“同股不同权”,导致大小股东获利机制也迥然不同,集中表现为大股东对公司二级市场的股价漠不关心,却挖空心思“掏空”公司,严重损害中小股东的利益。2005年4月29日随着中国证监会原主席尚福林“开弓没有回头箭”这般掷地有声的表态,一场针对我国资本市场的股权分置改革拉开帷幕,我国证券市场也开始步入全流通时代。

全流通的到来,使得我国证券市场股票迎来“同股同权”的“民主时期”,也让大小股东的利益趋于一致。在我们为此欢欣鼓舞的同时,也不由得为全流通后大股东还会不会侵害中小股东的利益、如何侵害、中小股东如何应对以及他们新的博弈格局是什么等接踵而来的问题而忧心忡忡,本文旨在通过对上述问题的分析,找出相应的解决办法。

一、全流通前后大股东行为变化分析

Hart(1988)认为控股股东的收益包括两部分,一部分是现金流价值,即共享收益如企业利润等;另一部分是只有经营者才能享有的控制权收益,即私人收益如关联交易收益等。全流通前,由于控股股东持有的大量非流通股不能通过上市流通获益,作为理性经济人,其更倾向于通过“掏空”行为来获得控制权私有收益。大股东会凭借其控制权地位通过控制权溢价侵害中小股东利益(唐宗明、蒋位,2002)。而在全流通后,大股东利益跟股价挂钩,所以其侵害行为也会随之发生变化。

(一)全流通前大股东侵害行为

股权分置改革前,大股东持有大量非流通股对上市公司有着绝对的控制力,有动机和能力谋取控制权私有收益。其侵害中小股东利益的行为或手法一般分为关联交易、资金占用、关联担保、虚假陈述这四类。1.关联交易,指公司及其附属(子公司)与关联人之间发生的转移资源或义务的事项。常见的关联交易包括:购买或销售商品、提供或接受劳务、代理、赠与、债务重组、非货币性交易以及关联双方共同投资等;2.资金占用,是指大股东通过其掌握的控制权直接占用公司资源,包括无偿或以较低成本使用公司资金、直接借款、拖欠往来款以及委托贷款等;3.关联担保,指发生于有关联的或间接关联企业之间的担保,主要包括:上市公司为大股东担保、为子公司担保、非关联公司间接互保以及连环担保等;4.虚假陈述,也称不实陈述,泛指证券发行交易过程中不正确或不正当披露信息和陈述事实的行为。主要包括:虚假记载、误导性陈述、重大遗漏以及不当披露,而大股东则可以利用这种信息优势在二级市场获利。

(二)全流通后大股东侵害行为的变化

全流通后,我国证券市场不再存在流通股和非流通股,大小股东的利益通过二级市场的股价实现关联,大股东开始关注二级市场的股价变化,不再一味通过“隧道挖掘”获取超额收益。前文提到大股东获利方式有两种,既然要减少控制权私有收益,那么就一定会在共享收益中谋求更多利益。故而,大股东侵害行为并没有因此而消失,反而变得更加隐蔽。

首先,“隧道挖掘”等传统侵害行为渐趋弱化。全流通后,一方面大小股东获利机制达到一致,从根本上讲大股东内部“掏空”行为的收益变少;另一方面,随着相关的法律和证劵监管制度的完善,大股东以往“掏空”行为的法律成本增加,这两方面是“隧道挖掘”等传统侵害行为减弱的主要原因。资料证明,股改后上市公司的关联交易数额明显下降:2006年共有33 015 2007年降为3 126笔,2008年为3 467笔,2009年关联交易数字为3 620笔,总体来讲呈下降趋势。

其次,大股东二级市场股价操纵行为频繁。随着非流通股逐步解禁,大股东开始进入二级市场交易,此时大股东不但占据绝对的信息优势,而且手中拥有大量的流通股,信息优势和筹码优势合二为一。这样大股东就可以直接坐庄,利用其对上市公司的影响,通过虚假披露非法获利。在相应的监管尚未到位前,大股东身兼东家与庄家的双重角色,有动因损害中小股东利益。

(三)全流通前后大股东与中小股东的关系变化

全流通后,大股东与中小股东的关系变化主要体现在两个方面:一方面,“大小非”的解禁使得大股东与中小股东在二级市场上变为利益共同体,理论上是“一损俱损,一荣俱荣”,但实际上由于大股东拥有排他性的信息优势和大量筹码依然有动因通过操纵股价侵害中小股东利益;另一方面,由于大小股东的利益在二级市场获得联动,中小股东“用脚投票”的威力大增,并成为约束大股东的重要手段。

从全流通后大小股东关系可以看出大小股东既有利益共同点也有分歧点,同时中小股东能有效制约大股东,这使得全流通后,大小股东的利益博弈成为可能。

二、全流通后大小股东的利益博弈均衡分析

股权分置改革前,大股东持有的非流通股不能上市流通,也无法分享股价上涨带来的资产增值利益,所以其对二级市场的股价并不关心,而且公司运作风险基本上由中小股东来承担,对于大股东来讲,公司盈利可以共享;公司亏损,他们的利益损失较小。因此,大股东有强烈的动机来“掏空”公司。全流通后,大股东跟中小股东在二级市场上获得利益联动,中小股东可以利用手中的“资本投票权”与大股东进行博弈。

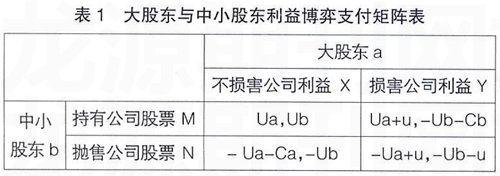

下面笔者用博弈论模型来说明,全流通后大小股东的利益较量格局。为了便于分析,我们假设全流通后上市公司中只有两个行为主体:大股东(a)和中小股东(b),且二者都是理性经济人。大股东(a)的行为选择有两种:一种是不损害公司利益(X);另一种是损害公司利益(Y)。中小股东(b)的行为选择也有两种:一种是持有公司股票(M);另一种是抛售公司股票(N)。二者行动有先后顺序,大股东先行动,中小股东后行动,后行动者可以观察到先行动者的行动,并据此选择对自己最有利的策略。这是一个典型的完全信息动态博弈。支付矩阵如表1:

其中:Ua,Ub,Ca,Cb 及u均大于0。

由此,我们可以得知:对于大股东来讲,选择损害公司利益并且中小股东选择持有公司股票,则收益达到最大(Ua+u),我们称之为大股东最优策略组合,当自己选择不损害公司利益并且中小股东选择持有公司股票时,收益次之(Ua),我们称之为大股东次优策略组合,其他策略组合全部亏损;对于中小股东而言,大股东选择不损害公司利益并且自己选择持有公司股票时,自己收益达到最大(Ub),这是中小股东唯一优策略组合,我们称之为严格优策略组合,除此之外,其他策略组合全部亏损。大股东的最优策略组合即中小股东的最劣策略组合(中小股东的损失最大为:-Ub-Cb),理性的中小股东不会做此选择,故大股东的次优策略组合也即中小股东的严格优策略组合构成该博弈的纳什均衡(大股东支撑公司,提高股价,中小股东长期投资)。

给定大股东不损害公司利益的情况下,中小股东的最优策略是持有公司股票。虽然给定中小股东持有公司股票的情况下,大股东的最优策略是损害公司利益,但是在证券市场的多次博弈中,中小股东会选择抛售公司股票,增加了公司的风险,长期来说不利于持股较多的大股东,故理性的大股东也不会选择损害公司利益,而是努力维持(大股东不损害公司利益,中小股东持有公司股票)这个均衡状态,即便大股东一时偏离了这个均衡,那么在较长的一个时期内他也会想方设法回到此均衡状态,因为从长远上讲此均衡对各个行动主体才是最优的。需要注意的是,大股东依然有可能利用其对公司信息的控制权或与他人合谋掩饰其损害公司利益行为,蒙蔽中小股东和其他利益主体,从而获取超额利益。所以,全流通后监管制度依然不可或缺。

三、保护中小股东利益的监管建议

股权分置改革打破了以往“同股不同权”的魔咒,我国证券市场在制度层面得到彻底的改造,然而,并非万事大吉,大股东在与中小股东的利益博弈过程中还会侵害中小股东利益,所以面对全流通后出现的新情况,监管制度建设仍需与时俱进。

首先,强化内部监督。考虑强制实行累积投票制度,最大限度保护中小股东话语权。目前我国上市公司中的累积投票权制度不是强制性的。通过激励机制的设计构建经理层对大股东的利益制衡机制,防止高管和大股东的勾结行为,进一步发挥独董和监事的监督作用。

其次,加强外部监管。一方面监管机构要转变监管手段,建立信息披露监管与二级市场股价监管联动机制,充分调动市场参与主体的监管积极性,共同构筑一个全方位、多层次的监管体系;另一方面利用严刑峻法保障公平,要加大执法力度,坚决杜绝有法不依,有法轻论,提高大股东违法成本。

最后,完善司法救济。法律、法规的制定既要考虑事前、事中控制也要考虑如何善后,为中小股东利益保护上最后一道保险。可以引入美国的集体诉讼和辩方举证制度,最大限度保护处于相对弱势地位的中小股东,保障民事和刑事责任落实到责任主体上。

四、小结

全流通后大股东与中小股东可以在二级市场找到一个双赢的互相制衡的博弈均衡点。二者的利益,尤其是中小股东的利益在市场机制设计上得到了更为可靠的保障。但是,这仅仅是理论上的利益均衡,受诸多假设限制,模型不可能考虑所有因素,而现实情况非常的错综复杂,全流通后大股东手握信息和筹码优势,侵害中小股东利益的行为非但没有消失反而变得更加难以觉察,中小股东对大股东二级市场上的一些操纵行为很难立即吃透,即便最后发现,可能利益也已遭受重大损失。因此,如何通过监管制度的设计来保障股改成果是全流通时代赋予我们的使命。

【参考文献】

[1] 黄智.当前我国上市公司大股东掏空行为及相应的监管对策[J].价格理论与实践,2011(2).

[2] 袁晓文.股权全流通下的上市公司投资者关系管理中的博弈分析[J].价值工程,2009(3).

[3] 唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002(4):44-50.

[4] 樊霄楠,李朋林.全流通前后股东利益的博弈分析[J].商业时代,2009(33).

[5] 姚国庆.博弈论[M].南开大学出版社,2003.