基于少数股东权益角度下大股东对中小股东的利益侵占

2017-02-04高玲

高玲

摘要:关于大股东对中小股东的利益侵占,国内外文献主要集中在从法学的角度进行定性研究,而本文从会计学角度定量研究大股东对中小股东的利益侵占。本文从少数股东权益的视角,以A股2011年1,170家上市公司为样本,利用Sloan(1996)和Richardson (2005)提出可靠性基本模型,发现少数股东权益变化的对数与资产报酬率负相关,而归属于母公司所有者权益变化的对数与资产报酬率正相关,从少数股东权益的角度,得出大股东对中小股东的利益侵占。

关键词: 少数股东权益;利益侵占;中小股东

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)028-0000-03

一、背景介绍

关于大股东与中小股东关系的研究,目前国内外主要从公司法角度进行定性研究,袁雨城(2016)认为,由于市场经济和金融市场的发展,中小股东的权益往往难以得到保障,新公司法需要遏制大股东滥用权力。刘浩(2015)认为,大股东大股东与生俱来有着强势地位,中小股东的利益随时可能受到大股东根据自身的经济利益所做出的决策以及其它不正当交易的侵害。

本文从会计科目“少数股东权益”的角度进行定量研究大股东对少数股东的利益侵占,从而丰富了大股东对中小股东的侵占理论,为相关政策制定者提供一定的参考依据。

关于少数股东权益的定义,IFRS 第3号指出:少数股东权益是指不直接也不间接归属于母公司的子公司损益或净资产部分。

目前,我国国有股和法人股上市流通受到限制(如在上市公司股权分置改革后,在限售期满后国有股和法人股方可以上市流通),因而,会计科目中所披露的少数股东权益多数被股市中的中小股民所持有,即少数股东权益代表股民的利益和权益。

少数股东权益计量的理论基础是母公司理论和经济实体理论,具体核算方法主要体现在财政部2006年颁布的《企业会计准则第33号—合并报表》中,如第二十条和第二十一条对少数股东权益进行了明确的规定。

第二十条对少数股东损失进行了界定:子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下以“少数股东损益”项目列示。

为了防止母公司任意冲减资产负债表中的少数股东权益,在第二十一条规定:子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额,其余额应当分别下列情况进行处理:(一)公司章程或协议规定少数股东有义务承担,并且少数股东有能力予以弥补的,该项余额应当冲减少数股东权益;(二)公司章程或协议未规定少数股东有义务承担的,该项余额应当冲减母公司的所有者权益。该子公司以后期间实现的利润,在弥补了由母公司所有者权益所承担的属于少数股东的损失之前,应当全部归属于母公司的所有者权益。

有的学者认为,少数股东权益提供了调控盈余的空间,如徐晓丹和肖婷(2012)对2008—2010年我国ST和PT公司的少数股东权益进行描述性统计分析,分析发现,自2006年准则发布后,少数股东权益的列报既增加财务信息的信息含量,又在一定程度上扩大了盈余管理的空间。

另外,汤谷良和陈嘉祥(2009)认为,“少数股东权益”是大家不太关注的项目,可却是集团企业一种特殊的财务资源和内在调控杠杆。

值得一提的是,财政部于2010年7月14日发布《企业会计准则解释第4号》(财会[2010]15号)中对少数股东权益方面的核算进行了补充:在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍应当冲减少数股东权益。本解释发布前子公司少数股东权益未按照上述规定处理的,应当进行追溯调整,追溯调整不切实可行的除外。

在《企业会计准则解释第4号》发布后,部分学者对其做肯定的评论,如李力心(2011)认为,《企业会计准则解释4号》的发布,使得合并报表中不再区分少数股东是否有能力承担子公司的超额亏损,都把归属于少数股东的超额亏损冲减少数股东权益,这一改动体现了少数股东与母公司共享子公司的收益,共担风险和亏损。

关于少数股东权益的后续问题,田旻昊(2011)研究了少数股东权益的后续变动问题,建议符合一定条件下,应用权益性交易原则处理少数股东权益后续变动问题。

总体而言,少数股东权益核算方面的准则虽日趋完善,可仍然存在很多利润操纵的空间,使得少数股东权益成为一种特殊的内在调控杠杆。

二、 假设提出

大股东对小股东侵占,更多地从法学和经济学的角度研究大股东侵占小股东权益。本文从财务报表中“少数股东权益”这个具体的会计科目出发,而是本文直接从会计学角度出发,提出如下假设1:

假设1:在我国目前准则背景下,大股东仍对小股东权益进行侵占。

三、模型与数据

本文选取至2011年沪深两市A股,扣除取自然对数后不存在的样本,共计1,170个研究样本。本文选择2011年数据,是因为财政部于2010年7月14日发布《企业会计准则解释第4号》(财会[2010]15号)中对少数股东权益方面的核算进行了补充:在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍应当冲减少数股东权益。因为制度执行后的一年数据更有代表性,所以,选择2011年数据。本文所用的财务数据来源于国泰安金融研究数据库(CSMAR),行政处罚数据来源于中国证监管理委员会,当财务数据出现不完整或异常数据,则通过巨潮资讯网加以手工补全与核对。数据处理采用EXCEL,统计软件使用EVIEWS 7.0。

关于大股东对小股东侵占的模型,申尊焕和龙建成(2005)按照公共选择理论和产业组织理论,把大股东视为垄断者,大股东是公司监督服务的唯一生产这和供应者,即定价时大股东采用垄断定价策略,推导出边际成本和边际收益。不过,他们模型中的变量过于抽象,实证分析时很难在现实中采集到对应的数据。

考虑到数据获得的现实性,本文在Sloan(1996)和Richardson (2005)提出可靠性基本模型基础上,加入少数股东权益变化、归属于母公司所有者权益合计、是否行政处罚三个变量,得出以下模型1:

ROA2011=p0+p1ROA2010+p2IN△minority equity+ p3IN△parent equity+ p4Fine+ω (1)

国内很多学者把资产收益率(ROA)作为重要的被解释变量来衡量超额收益率与会计上的含义,如程昔武(2008),把资产收益率(ROA)作为被解释变量来衡量采掘业资源性资产的收益能力。他认为,我国资源开采能力的收益率高于其他行业。

另外,林有志和张雅芬(2007)在研究信息透明度与企业经营绩效关系时,引入ROA度量企业的经营绩效。他们认为,资产报酬率可以度量公司整体的经营业绩、评估企业经营、管理当局决策效率等优点,另外,ROA的计算简单而客观,数据更加容易获取。

同时,聂萍和陈共荣(2007)运用总资产收益率指标考核合并业绩与分部业绩,他们认为,合并的ROA标准化值大雨总的分部的ROA标准化值,那么总分部业绩比合并业绩更加具有相关性。

解释变量中,本文引入了证监会行政处罚这一变量,这一变量是通过证监会网站手工整理。国内很多学者对证监会的行政处罚做了深入研究,如高利芳和盛明泉(2012)以2001年至2009年因财务舞弊而被证监会行政处罚的上市公司为研究样本,研究了证监会的行政处罚与公司盈余管理行为的关系。他们认为,行政处罚后,公司的盈余管理行为反而增加,只是上市公司采用了更为隐蔽的方式规避证监会的行政处罚,因为市场反应的弱化对上市公司的盈余管理起到反向激励作用。

另一个值得一提的解释变量是应计额,本文引入这个变量,主要是因为在财务信息质量如实表述模型中,很多学者使用JONES模型,DD模型等,为了更好地验证假设1,本文把应计额列出,在模型2中分析。

ROA2011=p0+p1ROA2010+p2IN△minority equity+ p3IN△parent equity+ p4Fine+p2IN△Accrue+ω (2)

具体而言,上述两个模型中变量的具体含义和说明如表1所示:

四、实证分析结果

1.描述性统计

两个模型中关于绝对数的变量,本文都取其对数,从而,减少模型的波动性。各个变量的描述性统计如表1:

2011年深沪两市中上市公司的数量为2,656家,扣除取对数后不存在的公司后,模型1的样本量仅为1,170家,应计额计算中需要运用毛利率等,扣除毛利率无法获得公司和取对数后不存在的公司,模型2中的样本量仅为741家。

ROA2011最小值-0.3518为ST国药,而最大值0.8641为ST方向;ROA2010最小值-1.2902为金叶珠宝,而ROA2010最大值7.6960为长江传媒。

IN△minority equity最小值0.5653为兰州民百,而最大值24.2962为中国平安;IN△parent equity最小值12.9490为ST宝龙,IN△parent equity最大值25.4625为建设银行。

Fine为证监会行政处罚,笔者手工整理了2011年和2012年中国证劵监督委员会官方网站的共行政处罚决定书87份(其中2011年为56份,2012年为31份),这87份中由于上市公司财务舞弊或信息不披露而受到行政处罚有43家,这43家上市公司的Fine取值为1,其余取值为0。

IN△Accrue最小值10.2853为特尔佳,而IN△Accrue最大值22.8963为中国中铁。

2.模型检验结果

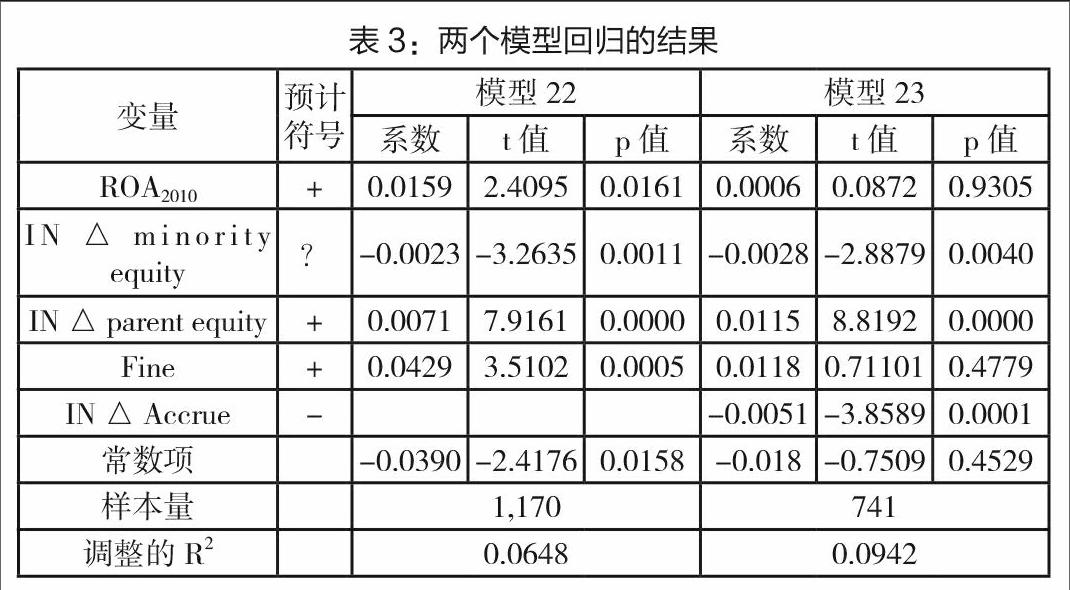

假设1的检验结果见表2:

根据表2中模型1的LS回归结果,IN△minority equity的系数在1%水平上与ROA2011显著负相关,而IN△parent equity的系数在1%水平上与ROA2011显著正相关,这表明少数股东权益变化的对数与资产报酬率负相关,而归属于母公司所有者权益变化的对数与资产报酬率正相关,因而,公司获利主要体现在归属于母公司所有者权益的部分,这违背了同股同权的原则,即表明大股东对小股东权益的侵占,这验证了假设1。

模型2主要是加入了应计额这一控制变量,该变量的加入可以更好地体现财务信息的如实表述性,模型2的检验结果再次验证了上述分析的结论,即接受假设1

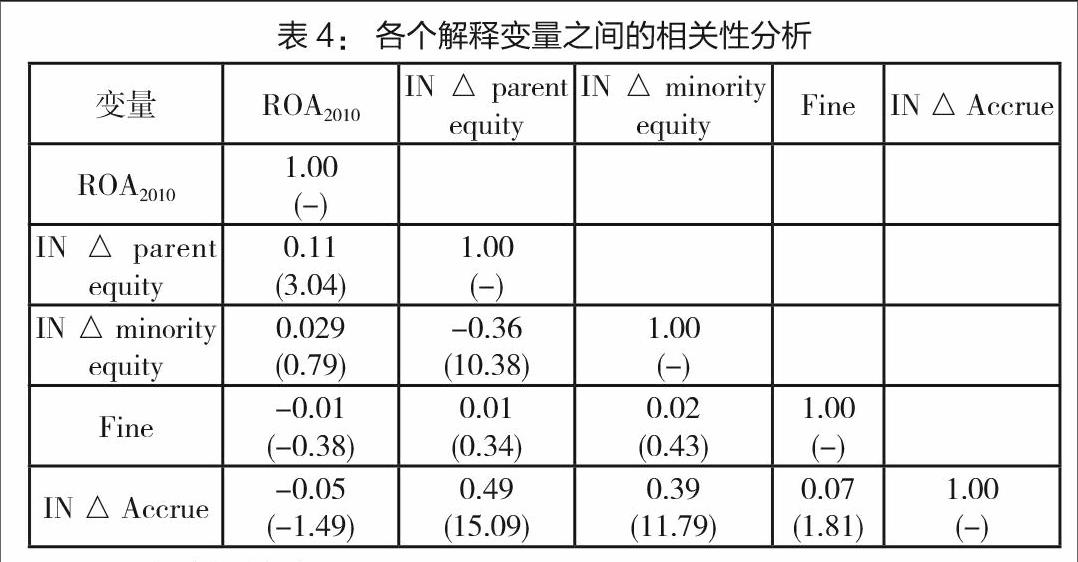

3.各个解释变量之间的相关性分析

表3给出了各个解释变量之间的两两相关性系数情况和t值,其中括号中表示的是t值,t值上方的数字为相关性系数。

归属于母公司所有者权益变化的对数和少数股东权益变化的对数存在相关性,这点可以理解,因为归属于母公司所有者权益与少数股东权益的合计为所有者权益总额,因而,此处没有剔除变量。

值得注意的是,应计额与归属于母公司所有者权益变化的对数和少数股东权益变化的对数存在相关性,本文加入应计额这一变量,主要是为了更好地控制如实表述这一性质,因而,本章仅仅把应计额视做稳健性检验的变量,在模型2中单独体现。

4.稳健性检验

为了增强结论的可信性,本文做了如下两种稳健性检验:

一是模型2本身就是模型1的稳健性检验,因为模型2中加入了应计额,更好地体现了财务信息质量的如实表述性,加入应计额变量与未加入应计额变量的结论一致,即大股东都对小股东权益侵占,假设1成立。

二是用ROE代替ROA,被解释变量用ROE后,结论与ROA作为解释变量的结论一致,即假设1成立。

五、结论与局限性

根据上述详细的实证结果,本文可以暂时得到如下两点结论:

第一,在目前准则背景情况下,大股东侵占小股东利益的现象仍存在;

第二,从财务信息质量的如实表述角度,验证法经济学中大股东对股东的利益侵占的结论。

当然,本文仍存在一定的局限性,具体表现在于以下两点:

一是本文仅仅从财务信息质量的如实表述性角度,验证了大股东对小股东的侵占,未对侵占程度和严重性进行进一步分析,未来可以分析大股东对小股东利益侵占程度。

二是本文仅仅研究的上市公司数据,对于未上市的中小企业的中小股东未进行充分研究。

总体而言,本文从财务信息质量的角度定量研究大股东对中小股东的侵占,丰富了大股东对中小股东的侵占。为未来准则制定和公司法修订提供了一定的参考依据。

参考文献:

[1]Richardson, S., R. Sloan, M. Soliman, and I. Tuna, Accrual reliability, earnings persistence and stock prices[J]. Journal of Accounting and Economics, 2005, 39(3):437-485.

[2]程昔武.资源开采企业超额收益率及其会计上的制度含义[J].会计研究,2008,(3):58-65.

[3]高利芳,盛明泉.证监会处罚对公司盈余管理的影响后果及机制研究[J].财贸研究,2012,(1):134-141.

[4]李力心.《企业会计准则解释第4号》对少数股东权益核算的影响[J].财会通讯,2011,(2):59-60.

[5]林有志,张雅芬.信息透明度与企业经营绩效的关系[J].会计研究,2007,(9):26-34.

[6]刘浩.我国上市公司大股东对中小股东利益侵害的原因分析[J].商情,2015,(10).

[7]申尊焕,龙建成.大股东侵害与中小股东利益保护:一个模型分析[J].财贸研究,2005,(6):79-84.

[8]汤谷良,陈嘉祥.少数股东权益:大型集团慎用的双刃剑—基于4家大型中央企业的报表分析[J].财务与会计,2009,(4):8-10.

[9]田旻昊.权益性交易原则在少数股东权益后续变动问题中的应用[J].中国外资,2011,253(11):1.

[10]徐晓丹,肖婷.新准则下少数股东权益的经济后果研究[J].东方企业文化,2012,(3):178-179.

[11]袁雨城.论新公司法对中小股东合法权益的保护[J].法制博览,2016,(1):277.