合并财务报表的理论探讨与应用辨析

2012-04-29钟玮唐海秀

钟玮 唐海秀

【摘 要】 合并财务报表是以企业集团为会计主体编制的财务报表,文章就合并财务报表的业主权理论、实体理论、母公司理论的原理、优缺点及应用进行了深入的比较研究,详细分析了各自在合并财务报表编制目标、非全资子公司合并比例、子公司净资产计量、子公司少数股东权益及损益列示、合并商誉的处理和未实现内部损益的抵销等方面的差异,在此基础上分析了我国现行会计准则理论定位及少数股东权益、合并价差等方面变化的合理性。

【关键词】 合并财务报表; 业主权理论; 实体理论; 母公司理论

合并财务报表是以企业集团为会计主体编制的财务报表,其作为会计界四大难题之一,历来是会计理论与实务研究的热点,根据合并目标、范围、内容的不同,国际上合并财务报表的主流理论大致可分为三类:业主权理论、实体理论及母公司理论。本文在对三大理论进行比较探讨的基础上,结合实际案例进行分析。

一、业主权理论(Proprietary Theory)

业主权理论也称所有权理论,以复式记账法的基本等式“所有者权益=资产-负债”为依据。该理论以企业所有者即股东为会计服务的对象,其中:资产是所有者可支配的价值,负债是所有者承担的支付义务,业主权益即代表企业所有者拥有的除负债外的资产净值。企业中发生的所有收入和费用将直接体现为企业业主权益的增减。

在编制企业合并报表时,业主权理论更强调基于所有权的母公司对子公司经济活动及财务决策的主导和影响,合并报表应当反映母公司股东所拥有的资源,注重“重大影响”下的所有权。在合并报表中,因收购兼并形成的资产升贬值及商誉,应当按母公司持股比例合并,母子公司间的交易和未实现损益部分,应按母公司持股比例抵销,“少数股东权益”和“少数股东损益”在合并报表中不予列示。

业主权理论仅反映母公司股东的利益,合并财务报表的编制思路简单明确,较适合于独资和合伙企业的合并,能清晰客观地反映业主资本账户各期净损益的变动情况,但是由此带来的缺陷是合并财务报表并不能全面反映集团层面的财务状况和经营成果。

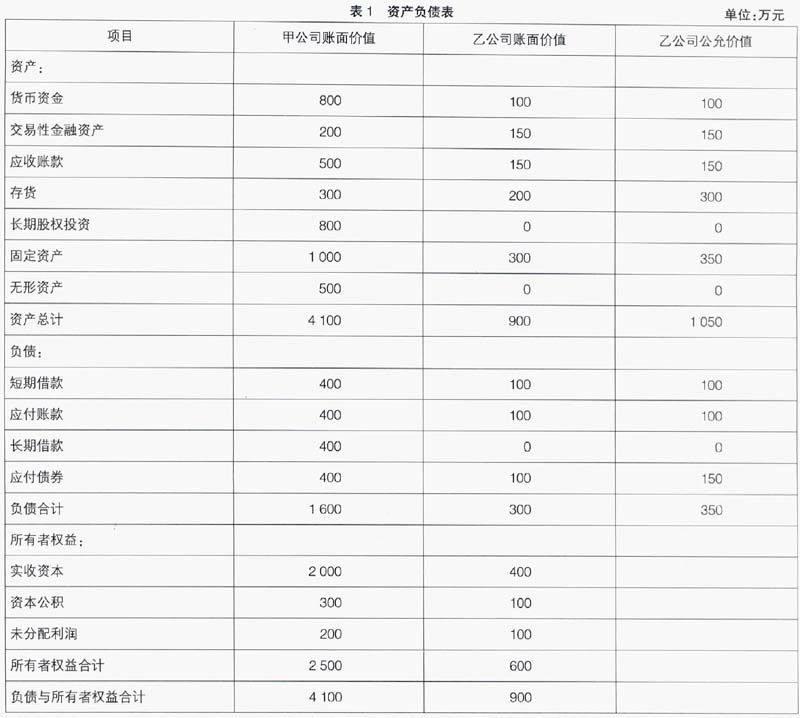

例:2011年1月1日甲公司以银行存款800万元收购乙公司70%的股份,能够对乙公司实施控制,形成非同一控制下企业合并,且甲乙公司采用一致的会计政策,不考虑所得税的影响,甲乙公司合并前简化资产负债表如表1所示。

依据业主权理论,按比例进行合并,留存收益应为700×70%-350=140(万元)。

借:实收资本280

资本公积 70

未分配利润 140

商誉310

贷:长期股权投资 800

二、实体理论(Entity Theory)

实体理论将企业作为独立存在的人格化主体,会计恒等式以资产=负债+权益的形式出现,债权人和股东对企业享有不同的权益,负债是企业自身的特定义务,资产是企业主体取得一定产品、劳务等未来经济利益的权利,企业净收益既可以用来发放股利,也可用于再投资,只有投资价值的增加或股利分配部分才归属于股东,“留存收益”则是企业整体的自有权益。

实体理论观点认为,编制企业合并报表时,企业应当是经济主体而非会计主体,权益应当反映包括母公司股东、企业债权人、少数股东在内的各方所有者。合并会计报表应反映包括母子公司在内的合并整体所控制的资源,合并资产负债表应将非全资子公司的全部资产、负债及权益全部纳入,合并损益表也应当将该子公司的全部收入、费用及净损益纳入其中,及“完全合并法”。具体说来,在企业合并过程中形成的所有资产、负债的价值变动及商誉应全部合并和摊销母子公司交易及未实现内部损益,应当全部抵销,除母公司拥有之外的所有者权益应当作为少数股东权益在合并资产负债表上单独列示。少数股东享有的利润分配,不作为合并净损益的减项,而应当在合并利润表中反映。

采用实体理论编制的合并财务报表,完全符合经济意义上的控制概念内涵,在最大程度上满足了相关利益各方对企业整体经营活动的管理和信息需要,对于母子公司关联交易全部抵销的处理方法可以有效抑制企业对利润的操纵,目前在世界上是应用最为广泛的合并理论。但是,该理论不能反映母公司与少数股东的决策权差异。

如果按照实体理论编制购买日的合并报表,上例应首先调整子公司合并日的账面价值与公允价值的差额。

借:存货70

固定资产35

贷:应付债券35

资本公积70

之后,母公司的购买成本应与享有子公司所有者权益的比例抵销,子公司净资产的剩余部分确认为少数股东权益,相应差额确认为商誉。

借:实收资本 400

资本公积 170

未分配利润100

商誉 310

贷:长期股权投资800

少数股东权益180(600×30%)

三、母公司理论(Parent-company Theory)

母公司理论常被认为是业主权理论和实体理论的折中,其站在母公司股东角度处理合并关系,合并报表被认为是母公司本身会计报表的延伸,应注重反映母公司股东在企业的财务状况和经营成果,但并不像业主权理论将少数股东权益完全排除在合并财务报表之外,对于被合并子公司资产负债的账面价值应当全部纳入合并范围,而母公司对资产及负债的购买价格与子公司资产负债账面价值的差额只与母公司的投资活动有关,应当按照母公司持股比例纳入合并报表;对于母子公司的顺流交易形成的未实现内部损益应当予以100%抵销,逆流交易则应当按照母公司持股比例抵销;合并资产负债表中,少数股东权益既不作为所有者权益,也不作为负债,而应当作为权益和负债之间的项目予以单独列示,少数股东损益则作为合并收益的减项加以列示。三种理论的主要差异可见表2。

母公司理论下合并财务报表具有明显的信息倾向,能满足母公司股东和债权人的需求,但无法从法律层面反映母子公司间控制的本质,同时对于少数股东权益的性质认定模糊不清,对于来源不同的资产采用的双重计量方式也违背了会计的一致性原则,信息缺乏相关性。

按照母公司理论,上例购买日编制合并报表时,母公司的购买成本应与享有子公司所有者权益的比例抵销,子公司净资产的剩余部分确认为少数股东权益,相应差额确认为合并价差。

借:实收资本 400

资本公积 100

未分配利润100

合并价差 380

贷:长期股权投资800

少数股东权益180(600×30%)

调整子公司合并日的账面价值与公允价值的差额,并冲销合并价差,确认商誉。

借:存货70

固定资产35

商誉310

贷:应付债券35

合并价差380

四、对我国会计准则合并理论应用的现实思考

我国于1995年颁布的《合并会计报表暂行规定》主要以母公司理论为指导思想,而2006年颁布的《企业会计准则第33号——合并财务报表》,其主导思想已转向实体理论,相应的少数股东权益的定位和处理发生了根本变化。少数股东权益从原准则的在负债和权益之间单独列示,变为所有者权益的一部分在合并报表中反映。同时,以“实质控制”为基础,将所有者权益为负数的超额亏损但仍然持续经营的子公司也纳入合并范围,使得合并报表更加充分、完整、真实地反映企业集团整体的财务状况、经营成果;对于超额亏损部分,改变了原准则的将其列为“未确认投资损失”的处理方法,改为在母公司和少数股东之间进行分配,并结合公司章程协议中少数股东的承担义务相应冲减各方权益从会计计量和财务信息报告角度体现了现代企业制度下产权关系的经济实质。

此外,针对旧准则的“合并价差”不能清晰计量子公司净资产评估增值和商誉的问题,现行准则一方面取消了这一模糊概念,将购买方合并成本中大于取得的被购买方可辨认净资产公允价值份额的差额部分,确认为合并商誉。另一方面,实体理论承认商誉具有推定性质,假设少数股东也愿意为商誉支付与大股东同样的价格购买股权,但该假设常与实际背离,对此,新准则没有沿袭实体法确认少数股东商誉的观点,体现了务实性和谨慎性。

【主要参考文献】

[1] 财政部.企业会计准则[S].2006.

[2] 郑庆华,赵耀.新旧会计准则差异比较与分析[M].北京:经济科学出版社,2006:50-56.

[3] 葛家澍,林志军.现代西方会计理论[M].北京:厦门大学出版社,2006:261-267.