第三产业对我国宏观经济波动的非对称效应分析

2012-02-21张文军

张文军

(1.厦门理工学院商学系;2.厦门大学经济学院,福建厦门361004)

1 我国第三产业非对称性波动特征分析

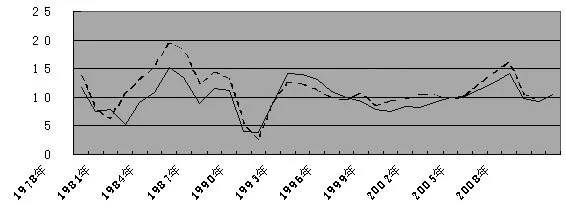

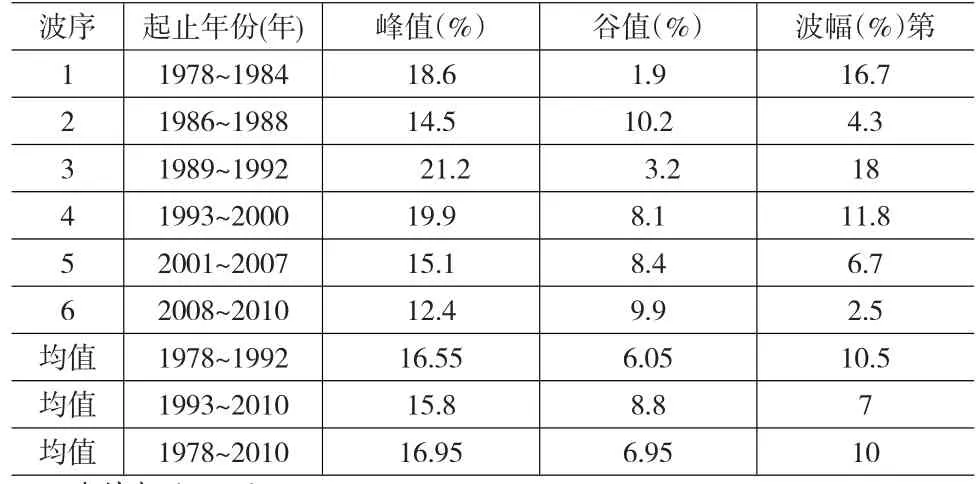

首先通过绘制1978~2010年第三产业和GDP的波动曲线图可知(如图1),在20世纪90年代初期之前,两个变量之间的波动幅度较大,在那之后,二者的波幅逐渐趋于缩小。这其中变化更大的是第三产业波动,在这之前,似乎是比GDP的波动幅度更大,尤其是波峰远高于GDP的波峰,而在这之后,该变量的波幅明显变小了,而且似乎还比GDP的波动更加平缓一些。笔者根据邹检验对两个变量的回归方程进行了分析,得知1992年是二者的结构转折点,由于1992年之后我国开始进行市场经济体制改革,使得供求矛盾得到了极大的缓解,因此两变量的波动幅度变得比之前要平缓得多。故我们以1992年为分界点对二者在这前后的波动特征进行比较和分析。首先我们对它们的周期进行划分,根据刘易斯的经济周期划分方法,划分一个周期,可以从一个波谷到另一个波谷,也可以从一个波峰到另一个波峰,因此我们根据“峰-峰”划分方法,对两个变量1978~2010年的增长率序列进行了划分,并对GDP波动与第三产业波动的峰值、谷值及其是波幅分别进行了计算,结果如表1所示。

图1 1978年以来我国第三产业波动与GDP波动曲线

由表1可知,两个变量的波幅都是呈现出不断下降的趋势,不论是第三产业还是GDP波动,在1992年之后的波动幅度都要远小于之前的,而且在这之前,第三产业波动的平均波幅要大于GDP波动,而在这之后,第三产业波动的平均波幅却要小于后者,而与此同时,我国第三产业占GDP的比例却不断上升,在1992年时,该比例为35%,到2010年则达到了43%,这说明1992年以来我国GDP波动幅度的下降在很大程度上是由于第三产业波幅的下降,以及其占GPD的比例的不断提高所致。

表1 第三产业波动与GDP波动特征比较

另外,我们发现不论是在1992年之前还是之后,第三产业波动的峰谷与GDP波动相比都存在一个显著的特点,即除了第三轮周期的波谷之外,其余的周期的谷值都要大于GDP波动,而波峰的值却相反,1992年之前的峰值的平均值要高出GDP15%,1992年之后的峰值平均值也与GDP的峰值持平。笔者还计算了第二产业波动特征的结果,如表2所示,我们发现第三产业的谷值也比第二产业的谷值要高,而且第二产业不论是在1992年之前还是之后,其波动幅度都要大于GDP的波动幅度,表明第二产业的波动远比前两者剧烈。

其次,我们来计算第三产业的峰度与偏度,并与GDP和第二产业两个指标相比较。峰度K的计算公式如下:

表2 第二产业波动特征计算结果

根据以上计算公式,我们可求得该三个变量的峰度和偏度值如表3所示。

表3 第三产业、第二产业与GDP波动的峰度及偏度计算

由表3可知,与另外两个变量相比,第三产业的峰度K值明显偏大,达到了3.75,表明其波峰凸起的程度较大,属于尖峰厚尾型,而第二产业的K值则与正态分布刚好相同,说明其峰谷比较对称,GDP的K值则相对较低,表明其波峰相对于波谷来说较平缓,其次从偏度来看,第三产业的S值为正值,另外两个变量都是负值,这也在一定程度上说明了第三产业波动有着右拖长的特征,上升较急,而下降的时候则相对平缓,属于陡升缓降型,而第二产业和GDP的偏度则小于零,属于缓升陡降型。

综上所述,通过对上述三个变量波动形态的峰谷、振幅及其峰度、偏度的计算,我们得知第三产业与第二产业和GDP波动相比,其波动特征存在着一定的非对称性,从纵向来看,峰值明显偏高,而从横向来看,第三产业有着右拖尾的特征,表明第三产业收缩时较缓慢,收缩的程度也较轻,因此我们进一步猜测第三产业对GDP的冲击是不是也存在着一定的非对称性?下面我们用条件异方差模型对该猜测进行实证检验。

2 TARCH模型和EGARCH模型的实证检验

本部分我们将利用TARCH模型和EGARCH模型对第三产业对宏观经济的冲击效应进行分析,首先对该两个模型进行简单的介绍,然后再结合数据进行实证检验。

我们以第三产业增长率与GDP增长率为例,对第三产业对宏观经济的冲击效应进行非对称性检验。

2.1 TARCH模型估计结果

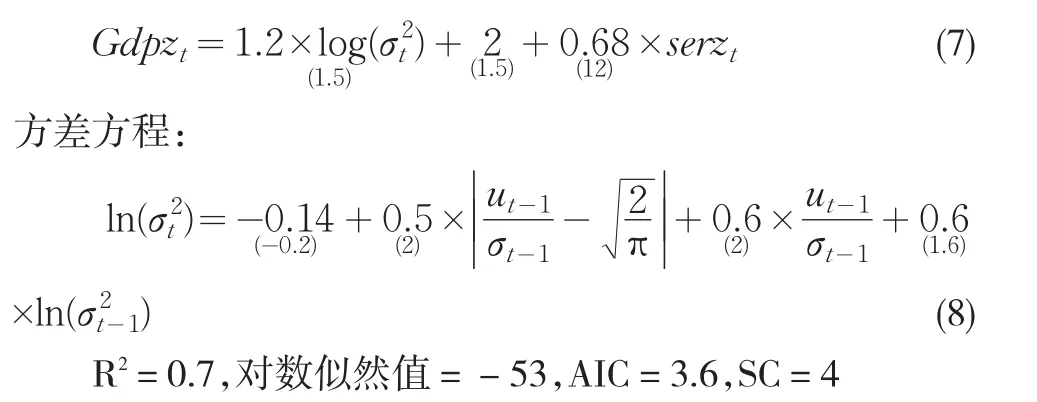

利用EVIEWS软件,我们可建立第三产业增长率与GDP增长率的均值方程和方差方程如下(gdpz和serz分别表示GDP增长率和第三产业增长率):

以上均值方程与方差方程的T统计值都较显著(括号中的数字为T统计值,下同),γ值显著不为零,说明第三产业对宏观经济的冲击有着非对称效应,当第三产业上升时,ut-1>0,dt-1=0,因此该冲击会给GDP带来一个α=1.01倍的冲击;当第三产业下降时,ut-1<0,dt-1=1,故该冲击会给GDP带来一个α+γ=1.01-1.1=-0.1倍的冲击,即当第三产业与GDP同步收缩时,由于前者收缩得更慢,因此不仅不会加剧后者的收缩,而且还会减缓其收缩。另,由于非对称效应的系数γ是负值,所以第三产业对宏观经济的非对称效应是减少GDP的波动。

笔者还对第二产业增长率与GDP增长率的均值方程与方差方程进行了估计,结果如下(INDZ为第二产业增长率):

由(5)式和(6)式可知,γ的值也是显著不为零,并且大于零,这说明第二产业也对GDP波动有着非对称效应,但是非对称效应的结果是使得GDP波动越来越大。另外,由方差方程可知,第二产业不论是扩张还是收缩时,其对GDP的冲击都是正向冲击,而且收缩时对GDP的冲击力度比扩张时要大。

2.2 EGARCH模型估计结果

我们采用与TARCH模型相似的均值方程,同样利用EVIEWS软件,可得EGARCH模型的估计结果如下:均值方程:

在以上两式中,均值方程与方差方程的T统计值都较显著,拟合度也较高,尤其是方差方程中的γ值也显著大于零,再次说明第三产业对GDP的冲击有着非对称效应,模型中的α估计值为0.5,非对称项γ的估计值为0.6,当ut-1>0,即第三产业上升时,它对条件方差的对数有一个α+γ=1.1倍的冲击,当ut-1<0,即第三产业下降时,它对条件方差会带来一个α+γ×(-1)=0.5-0.6=-0.1倍的冲击,该估计结果与TARCH模型的估计结果是一致的,从而这里再次验证了第二部分的猜测是成立的。

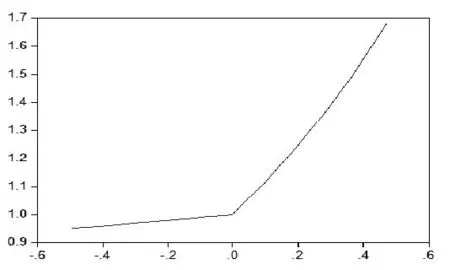

根据以上EGARCH模型估计的结果,可以绘制出相应的信息冲击曲线如图2所示。

图2 第三产业波动对GDP的信息冲击曲线

由图2可知,当信息冲击小于零时(即经济形势看跌时),第三产业对GDP有着相对较轻的拉伸作用,反之则对其有着较强烈的冲击作用。

综上所述,第三产业收缩时对与其同步收缩的宏观经济有减缓的作用,而当第三产业扩张时则对宏观经济有至少一倍的冲击作用,由于第三产业的波峰本来就不低于GDP的波峰,因此第三产业对宏观经济周期的波峰有抬高的趋势。下面我们依靠情景模拟的方法来对这个结论进行进一步的分析和验证。

3 基于情景模拟法的验证

该部分将使用情景模拟的分析方法,对第三产业对GDP波动的非对称效应进行进一步验证,具体方法即是对不同情景下的经济体进行摸拟,例如为了突出第三产业对宏观经济波动的影响,将从GDP总值中剔除第三产业的总值,即令该产业在经济体中的比重为0,然后再求出这个虚拟经济体的增长率,并且分析其方差和峰谷特征。

首先我们从GDP中剔除第三产业,令其比重为零,然后求出第一产业和第二产业之和的增长率,并计算出其标准差、峰谷平均值等如表4所示。由表4可知,虚拟经济体的波峰平均值比正常经济体稍低,而波谷的平均值都是显著低于正常经济体,这说明去除第三产业后的经济体的波峰值稍有下降,而波谷却下降较多,充分说明第三产业对经济周期的峰值有抬高的趋势,对波谷却有显著的熨平效应,或者说有显著的减缓经济衰退、提高谷位的作用。再从标准差来看,去除第三产业后的经济体的标准差明显上升了,表明第三产业比例的增大确实有利于熨平经济波动。

其次我们还计算了去除第二产业后的经济体的波动特征,如表5所示,与表4的计算结果刚好相反,该虚拟经济体的波峰的平均值下降了,波谷的平均值上升了,标准差也下降了,这与前面分析的结论也是一致的,即第二产业比例的增大将会加剧经济波动。

表4 剔除第三产业后的虚拟经济体与正常经济体波动特征比较

表5 剔除第二产业后的虚拟经济体与正常经济体波动特征比较

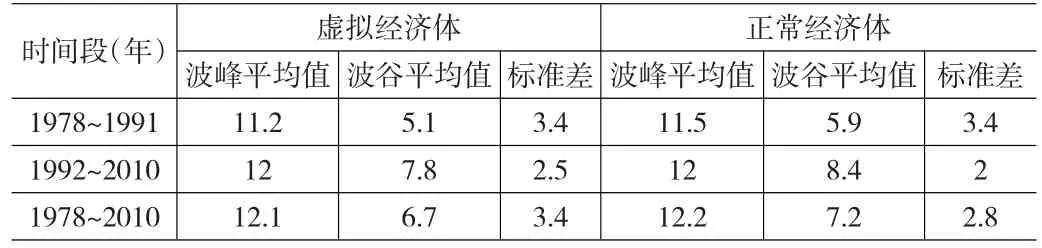

以上分析的都是均值,最后我们再以1993~2010年的两个经济体的经济增长率为例(如表6所示),对第三产业对GDP波谷的熨平效应进行具体分析。

我们先对表6的两个经济体的历轮周期(根据“峰-峰”法划分)进行分析,第一轮周期正常经济体从1993年开始收缩,一直到1999年为止,2000年开始出现转折点,并且随后开始上升,而虚拟经济体则从1993年开始收缩,一直收缩到2000年为止,而且这一轮周期的谷值为6.9%,低于正常经济体的谷值;第二轮周期正常经济体出现短暂的收缩后从2002年开始上升,而虚拟经济体则从2003年才开始上升,第三轮周期正常经济体从2008年开始收缩,2009年到达波谷,然后2010年又开始上升,而虚拟经济体则从2009年开始收缩,2010年到达波谷,谷值也低于正常经济体的谷值。这说明虚拟经济体的收缩程度要比正常经济体更加严重,第三产业比例的扩大不仅有利于减缓衰退,而且会使由收缩向扩张的转折点提前。

图3 1992~2010年剔除第三产业后的虚拟经济体与正常经济体的增长曲线比较

4 我国第三产业对宏观经济非对称效应的成因分析及启示

表6 1992~2010年剔除第三产业后的虚拟经济体与正常经济体的增长率比较

以上分析显示:第三产业波动的非对称性,对宏观经济波动产生了显著的非对称效应,即第三产业收缩时前者对后者有着反向拉伸的作用,而扩张时则对后者有着冲击作用,而且非对称效应的结果是使得宏观经济波动越来越小。出现这种非对称效应主要与我国第三产业本身的特征和产业政策的转变等因素有关:(1)从第三产业本身的特征来看,我国第三产业的层次较低,传统的劳动密集型行业如餐饮、住宿、批发、零售、交通运输和仓储邮政行业一直都是我国第三产业的主力军,1978年占第三产业的54%,到2010年仍然占到了37%,这些行业因为其就业门槛低,在宏观经济收缩时,它们便成了第二产业吸纳剩余劳动力的“蓄水池”,这就大大减轻了整个第三产业的收缩程度,提高了就业率,扩大了全社会的消费需求,而这一切都有利于提高宏观经济的谷位;另一方面,象餐饮、批发、零售等行业,它们大部分是由一个个的个体经营者组成,投资额低,再加上该类服务产品的生产具有见效快、生产过程简单、对资源的依赖程度小等特点,因此相对于需要巨额投资的第二产业来说,它很容易产生扩张效应,当经济形势看好时,这些行业会急速膨胀,最终推动第三产业的增长率迅速提高,有时甚至比宏观经济的上升速度还要快,因此可能还会加剧宏观经济过热。而我国的第二产业由于其资源密集型行业占的比例过大,内生扩张能力差,很容易受瓶颈约束而产生大落,故第二产业对宏观经济的非对称效应与第三产业刚好相反。(2)从我国产业政策的转变来看,改革之前我国曾经把服务部门看成不创造社会财富的非生产部门,导致第三产业长期发展缓慢,比重偏低,而改革之后由于第三产业的发展得到了重视,政府出台了多项有关第三产业的政策,我国第三产业波动的波峰年份1984年、1986年、1992年、2002年及2007年等,都与我国政府出台的有关第三产业的政策有关。

因此,我们必须要针对第三产业本身及其对宏观经济的非对称性特征,充分发挥其对宏观经济波动的缓和效应,在宏观经济收缩时,要大力扶持餐饮、零售、批发等传统服务业行业,加大政策扶持的力度,尽量实行减免税收等优惠措施,尽可能的使第三产业充当起劳动力的“蓄水池”的作用,而在宏观经济扩张时,要对第三产业进行景气监测,防止其增长过快并形成结构性过热,最终对整个宏观经济形成向上的冲击,其次,要加大现代服务业的扶持力度,增强第三产业的内生扩张能力,避免第三产业“一哄而上”的局面,使第三产业既能熨平宏观经济的波谷又能熨平其波峰。

[1]Filardo,Andrew J.Cyclical Implications of the Declining Manufactur⁃ing Employment Share[J].Economic Reriew-Fedeal Reserve Band of Kansas City,1995,(80).

[2]Cuadrado,Alvaro.Business Cycle and Service Industries:General Trends and the Spanish Case[J].The Service Industries Journal,2001,21.

[3]马海英,王立勇.我国第三产业周期稳定效应与就业吸纳效应研究[J].中国软科学,2009,(7).

[4]刘丹鹭.服务业发展能烫平宏观经济波动吗?——基于中国数据的研究[J].当代财经,2011,(6).

[5]罗万纯,刘锐.中国粮食价格波动分析:基于ARCH类模型[J].中国农村经济,2011,(6).

[6]王鹏,王建琼,魏宇.自回归条件方差-偏度-峰度:一个新的模型[J].管理科学学报,2009,(12).

[7]Engle R F,Ng V K.Measuring and Testing the Impact of News on Vol⁃atility[J].Journal of Finance,1993,(48).

[8]Bollerslev,T.Generalized Autoregressive Conditional Heteroskedastic⁃ity[J].Journal of Econometrics,,1986,(31).

[9]Engle,R.F.Autoregressive Conditional Heteroskedasticity with Esti⁃mates of the Variance of U.K.Inflation,[J].Econometrica,,1982,(50).

[10]刘金泉,刘兆波.我国货币政策作用非对称性和波动性的实证检验[J].管理科学学报,2003,(3).

[11]殷剑峰.21世纪中国经济周期平稳化现象研究[J].中国社会科学,2010,(4).

[12]邓春宁.新中国成立60年来中国第三产业的发展历程与前景展望[J].经济研究参考,2009,(67).