定向增发后上市公司投资机会分析*

2012-01-05李欣辉

宋 力,李欣辉

(沈阳工业大学管理学院,沈阳 110870)

【管理与实务】

定向增发后上市公司投资机会分析*

宋 力,李欣辉

(沈阳工业大学管理学院,沈阳 110870)

股权分置改革后,定向增发成为上市公司再融资的主要形式,投资者也越来越关注定向增发股票的投资机会。检验上市公司定向增发融资方式与高送转的相关性,采用事件研究法分析实施高送转的短期股票的收益率。研究结果显示,上市公司定向增发的融资方式与高送转股利政策有相关性,实施高送转存在短期收益,能够为投资者带来投资机会。

股权分置;定向增发;上市公司;超额收益率;高送转;股利政策;投资机会;事件分析法

中国证监会于2006年5月8日颁布并实施了《上市公司证券发行管理方法》,建立了上市公司定向增发制度。定向增发后股票常常被资金暴炒的现象越来越引起投资者的关注,基于定向增发可能存在的潜在投资价值,有必要对实施定向增发后上市公司的股利政策以及可能存在的累积平均超额收益率进行研究。

国内外学者对定向增发与投资机会关系的研究成果主要有:(1)定向增发蕴含着投资新机遇,对提升公司盈利、改善公司治理有显著效果。章卫东[1]研究表明定向增发新股有正的财富效应。周勤业、刘宇[2]认为,定向增发新股这种融资创新不仅提升了企业的业绩,而且解决了大型国有企业整体上市的融资问题。黄建欢[3]指出,在实践中股东普遍从采取资产注入的定向增发中获得高增值收益。章卫东、周伟武[4]认为,中国上市公司宣告定向增发新股的宣告效应要显著好于宣告发行可转换债券融资的宣告效应。国外学者W ruck[5],Barclay[6]等研究指出,定向增发后投资者对公司管理层起到了监控和干涉的作用。(2)股利政策在股利公告日前后有异常收益率。陈晓[7]采用累计异常收益率法分析发现,股票股利在股利公告前后20天产生异常收益率。陈珠明等[8]研究发现,高送转股票在分红预案公告日前5天存在显著正的超额收益率。Aharony和Swary[9],Asquish和Mullinns[10]考察了股票价格对股利和盈利两种不同信息的反应。Grinblatt和Masulis[11]等通过实证研究发现,在股票分拆和股票股利的公告日和除权日,股价均有显著的正超额收益。miller和Rock[12]通过单一信号模型预期,对于给定的股利变化,市场会作出一致的股价反应。

市场的观察和已有的研究表明,定向增发后的公司具有高送转的倾向,并且在高送转预案公告日前后存在累计超额平均收益率的倾向。本文将对这个倾向进行实证检验,研究思路是:首先验证定向增发后的公司在未来两年内是否具有采取高送转的显著倾向,接着研究定向增发后的公司在下一年公告高送转后于预案公告日前后是否有显著的累计平均超额收益率。

一、定向增发与高送转股利政策的相关性分析

1.研究假设的提出

国内二级市场上高送转是很受追捧的事件,进行高送转的公司首先要有较高的资本公积金。定向增发的公司在公告定向增发时,发行价格不低于公告招股意向书前20个交易日公司股票均价或前1个交易日均价,发行价格与增发普通股公允价值的差额在会计处理上记入资本公积金,因而,上市公司进行定向增发后会增加资本公积金,为公司进行高送转奠定了基础。其次,在实际操作中,公司采用高送转往往需要考虑企业的业绩增长速度,而公司在进行定向增发过程中拥有了定向增发募集资金带来的新的投资项目,从而带来了新的利润增长点,提高了业绩,为高送转的实际操作提供了条件。另一方面,作为机构投资者,在认购上市公司股份时会担心股价出现破发现象,如果上市公司不能通过某种途径减轻机构投资者的担忧,机构认购增发股的积极性就会下降,因而,上市公司在实施或拟定实施定向增发的时候,一般会私下承诺高送转分红方案,为公司正常增发提供保障。

因此,本文假设:上市公司定向增发的融资方式与高送转的股利政策具有相关性。

2.研究方法

列联表分析是用来判明所考察的各属性之间有无关联,即是否独立的一种研究方法。本文采用交叉列联表的研究方法来检验定向增发与高送转的相关性,即检验公司在定向增发与定向增发后第一年和第二年高送转的相关性。

3.样本选择与数据选取

本文研究的样本是2006—2009年度在沪深证券交易所已经完成增发的上市公司,数据来自于万得数据库。为了研究的需要,本文对研究样本公司进行了筛选:(1)剔除金融类上市公司宣告定向增发的样本,因为金融类上市公司与非金融类上市公司的经营范围不一样。(2)将短期内进行两次及以上定向增发的公司视为一次行为,因为研究的时间段是下一个年度,所以在同一时期内进行多次定向增发意义一样。(3)剔除财务数据和金融交易数据无法获得的样本。经过筛选,得到符合标准的样本共479个,并将这些公司增发的方式分为2类:399家定向增发和80家非定向增发。

4.定向增发与高送转的相关性假设检验

本文对样本增发后第一年年报、第一年中报、第二年年报的股利分配方案进行分析,将高送转的股利政策界定为每10股送股及转增股合计在5股及以上。对2006—2009年实施过增发并有高送转的上市公司股利分配情况进行统计,得到表1。

表1 2006—2009年相关上市公司高送转情况统计 家

从表1中看出,在2006—2009年4个年度中,共有479家公司实施过增发,其中399家采取了定向增发,80家采取了公开增发;在第一年年报中公布的高送转有138家,其中109家已经进行过定向增发,占所有增发公司的78.99%;在第一年中报中公布的高送转有14家,其中10家已经进行了定向增发,占所有增发公司的71.43%;在第二年年报中公布的高送转有75家,其中59家进行过定向增发,占所有增发公司的78.67%;在所有进行过定向增发的公司中,未来2年内共有178家进行了高送转的股利分配,占所有定向增发公司的44.61%。

对表1的数据进行统计显著性分析,采用SPSS统计软件中的Crosstabs来检验定向增发与高送转是否有相关性,得到的结果如表2所示,其中“1”表示肯定,即进行定向增发或高送转;“0”表示否定,即进行非定向增发或非高送转。

从表2中可以看到,进行定向增发后的公司在未来1年中进行高送转具有显著性,但在未来2年中进行高送转的显著性更强,这可能源于参与定向增发的机构投资者一般有1年锁定期,超过锁定期后,年报时通过推出高送转的题材刺激股价,使得参与增发者能有更好回报,所以在第二年会更容易采取高送转的股利支付方式。

表2 股利支付方式与定向增发显著检验结果分析

二、定向增发公司在高送转后的股票收益率分析

1.样本数据选取

在2008年度进行过定向增发的公司中,2009年股利预案分配方案公布采用高送转的公司有29家。以这29家公司为样本来研究股利分配预案公告日(-10,10)时间区间内的平均超额收益率和累计超额平均收益率。市场交易数据来源于resset金融数据库。

2.高送转公司是否存在超额收益率的检验

采用事件研究法对高送转公司是否存在超额收益率进行检验,可知研究事件是上市公司定向增发股票,研究定向增发后的公司采取高送转前后一段时间的股票超额收益率,事件日为高送转的预案公告日,事件窗口为(-10,10)。事件研究法的3个步骤如下:

(1)日收益率的计算。计算公式为

式中:rit——股票i在t日的收益率;

Pit——股票i在交易日t的收盘价;

Pi,t-1—— 股票i在交易日t-1的收盘价;

rmt——市场组合在交易日t的收益率;

Pmt——在交易日t市场指数的收盘价;

Pm,t-1——在交易日t-1市场指数的收盘价。

(2)α、β的估计和超额收益率的计算。建立市场模型为

式中:rit,rmt——第t日股票i的正常收益率和市场投资组合的收益率;

αi,βi——市场模型的参数。

利用估计区间个股与市场收益率的数据,采用最小二乘法估计出参数 αi和 βi,取 -110~-11共100个交易日的数据来估计其α、β,然后利用市场指数在事件区间内的日收益率与估计出的参数计算出每个股票的正常收益率,在事件区间内的超额收益率为实际收益率减去正常收益率,即

(3)平均超额收益率和累计超额收益率的计算。依照式(3)可以计算出n只股票第t日的平均超额收益率和事件窗口(q,s)期间股票的累计超额收益率为

对于超额收益的检验方法主要有参数检验法和非参数检验法,由于用参数t检验必须假定参数服从正态分布,而平均超额收益率序列不能确定是否服从正态分布,因此选用非参数检验。非参数检验不需要对总体分布进行假定,本文用非参数检验中的wilcoxon符号秩检验[13]方法检验定向增发后采取高送转股利政策这个事件对市场的反应,原假设为该事件没有发生平均超额收益率,备择假设为该事件发生平均超额收益率。

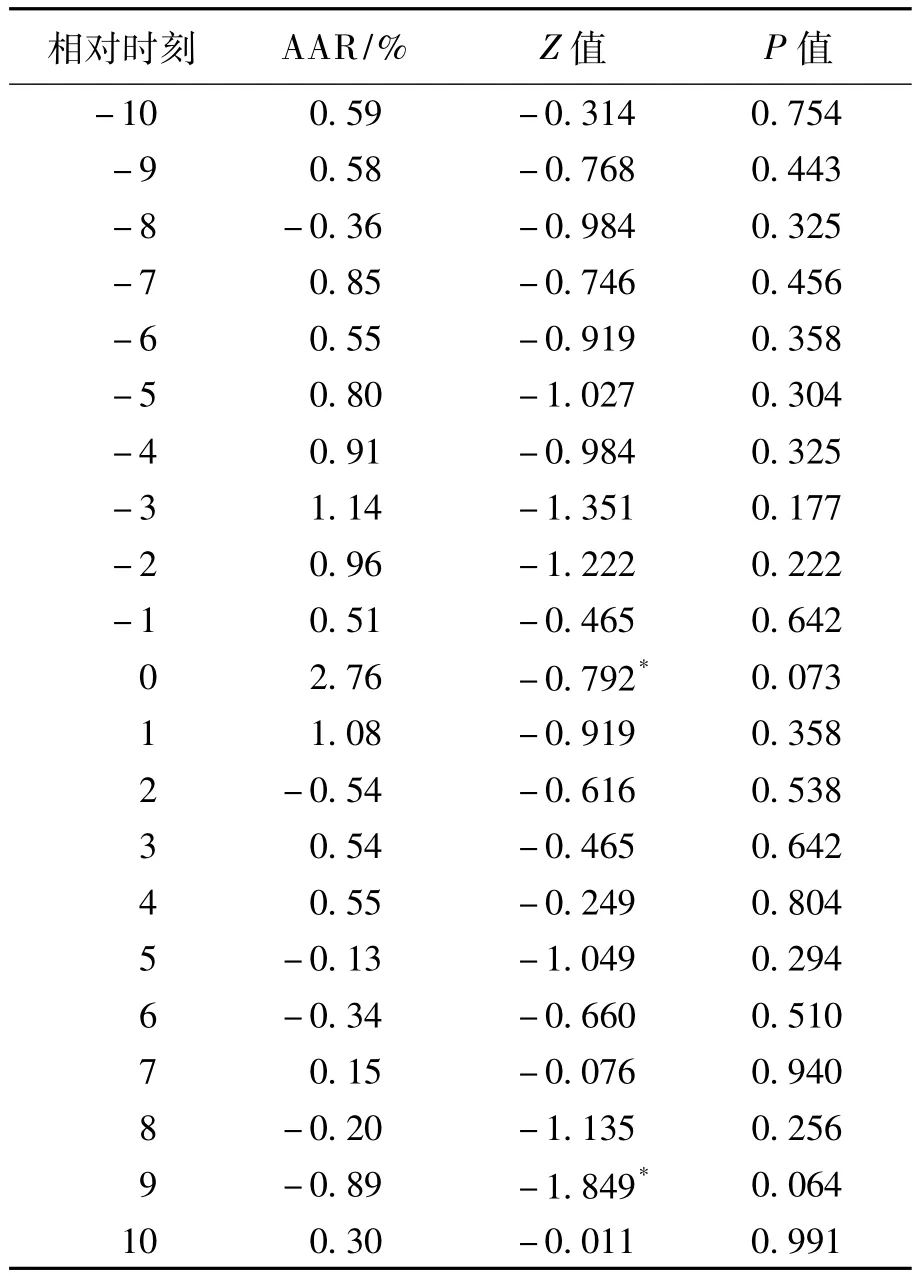

使用SPSS统计软件中的Nonparametric Tests Related Samples过程来检验AAR是否与0存在显著差异,以确定定向增发之后采取的高送转是否会对股票产生超额收益,对样本公司进行wilcoxon秩检验的结果见表3,样本公司的AAR时序见图1。

表3 平均超额收益率统计分析及符号秩检验结果

图1 样本公司的AAR时序图

从表3可以看到,定向增发后的公司在第二年实行高送转的预案公告日前后有显著的平均超额收益率,公告日当天以及公告日后第9天的平均超额收益率通过了10%的显著性检验;从图1可以发现超额收益的走势并且发现其正值居多。

3.超额收益率与事件窗口的对应分析

对应分析[14]是由定性变量构成的交互汇总表来揭示变量间的联系,可以揭示同一变量的各个类别之间的差异以及不同变量各个类别之间的对应关系。为了更直观地分析问题,采用对应分析方法对各个事件窗口的累计超额平均收益率进行分析。根据对应分析的计算要求,将事件窗口和累计超额平均收益率两个变量进行分类,根据事件窗口(-10,10)的天数共21天将事件窗口划分为21类,根据累计超额平均收益率值的大小将累计超额平均收益率分为6类,分别为累计超额平均收益率<0,0~2.5%,2.5%~5%,5%~7.5%, 7.5%~10%,>10%。将累计超额平均收益率作为行变量、事件窗口作为列变量,得到事件窗口-累计超额平均收益率的交叉分析表(见表4)。

表4 事件窗口累计超额平均收益率交叉分析表

对表4中的各个事件窗口与累计超额平均收益率进行卡方检验,可以判别行变量与列变量是否具有相关性。原假设:各个事件窗口与累计超额平均收益率不相关;备择假设:各个事件窗口与累计超额平均收益率相关。卡方检验得到χ2= 128.471,sig=0.029,这表明不同的事件窗口与其对应的超额累计收益率有相关性。尽管卡方检验能够表明两个变量之间有显著关系,但不能显示这种关系的方向和程度,而运用对应分析可以直观、定量地描述这种关系。本文使用SPSS统计软件中的Correspondence Analysis对样本分析,得到的惯量表如表5所示。

在表 5中,前两个因子的累计贡献度是0.808,即对总体样本的解释程度达80.8%。它们构成的二维空间能较充分地表现出事件窗口与累计超额平均收益率的关系,因此,提取前两个公因子就可以较为充分地表示变量间的信息。用Correspondence Analysis分析,得到的对应分析结果如图2所示。

图2 对应分析结果图

图2是一个二维坐标图,行变量和列变量的各个分类根据关系的远近分布在坐标图上,从对应分析结果图上不仅可以判断各个事件窗口和累计超额平均收益率的对应关系,还可以看出各个类别之间的远近关系。事件窗口与累计超额平均收益率之间的对应关系分布在4个象限中,称右下部分为Ⅰ区,右上部分为Ⅱ区,左上部分为Ⅲ区,左下部分为Ⅳ区。在Ⅰ区中,TIME类别9,13,14,16,18,19,20,21和CAR类别5,6落在该区域中,说明事件日-2,2,4,5,7,8,9,10主要的CAR集中在0.075~0.1,>0.1上。在Ⅱ区中,TIME类别10,11,12,15,17和CAR类别4落在其中,说明事件日-1,0,1,5,6的CAR集中在0.05~0.075上。在Ⅲ区中,TIME类别2,3,5,6,8和CAR类别1,3落在该区,说明事件日-9,-8,-6,-5,-8的CAR集中在<0,0.025~0.05两个区间上。在Ⅳ区,TIME类别1,4,7和CAR类别2落在此区域,说明事件日-10,-7,-4的CAR集中在0~0.025区间上。

从图2中可以看出,关系较近的有TIME6、8和CAR1,TIME5和CAR3,TIME16和CAR5,TIME13、14和CAR6,从而得出在事件公告日(-6,5)区间存在较高累计超额平均收益率的可能性较大,因此,投资定向增发后的公司在高送转预案公告日的(-6,5)区间介入,更容易获得较高的超额累计平均收益率。

三、结 论

实施定向增发的公司在下一年以及未来两年中与采取高送转的股利政策具有相关性,定向增发后的公司公布高送转股利分配方案的公告日当天有显著的超额平均收益率,在股利分配方案公告日前后存在显著的累计超额平均收益率。投资者在股利公告日的(-6,5)区间介入,较可能获得一个较高的超额累计平均收益率。

[1]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007(12):63-69.

[2]周勤业,刘宇.上市公司股权再融资创新的比较与分析[J].证券市场导报,2005(9):21-23.

[3]黄建欢,尹筑嘉.非公开发行、资产注入和股东利益均衡:理论与实证[J].证券市场导报,2008(5):26-32.

[4]章卫东,周伟武.上市公司定向增发新股融资与可转换债券融资比较研究[J].经济评论,2010(1):89-95.

[5]W ruck K H.Equity ownership concentration and firm value:evidence from private equity financings[J].Journal of Financial Economics,1989,23(1):3-28.

[6]Barclay M,Holderness C.Private benefits from control of public corporations[J].Journal of Financial Economics,1989,25(4):371-395.

[7]陈晓,陈小悦,倪凡.中国上市公司首次股利信号传递效应的实证研究[J].经济研究,1998(5):33-43.

[8]陈珠明,史余森.高送转股票财富效应的实证[J].系统工程,2010(10):8-14.

[9]Aharony J,Swary I.Quarterly dividend and earnings announcements and stockholder returns:an empirical analysis[J].Journal of Finance,1980,35(1):1-12.

[10]Asquish P,Mullinns D.The impact of initiating dividend payments on shareholders’wealth[J].Journal of Business,1983,56(1):77-96.

[11]GrinblattM S,Masulis RW,Titman S.The valuation effects of stock splits and stock dividends[J].Journal of Financial Economics,1984,13(4):461-490.

[12]miller M H,Rock K.Dividend policy under a symmetric information[J].Journal of Finance,1985(4): 1031-1051.

[13]李恩静,张庆平.广义符号秩检验的一点标记[J].统计与决策,2007,17(1):23.

[14]Shen X X,Shen C.Evaluating China's university library web sites using correspondence analysis[J].Journal of the American Society for Information Science and Technology,2006,57(4):493-500.

Investment opportunity analysis on private investment of listed com panies

SONG Li,LIXin-hui

(School of Management,Shenyang University of Technology,Shenyang 110870,China)

After the reform of shareholder distribution,private investment has been themain way of refinancing of listed company,andinvestors are increasingly concerned on the investment opportunities of private placement stock.The correlation between private investmentand high stock dividendis tested,and the stock yield of dividend announcement is analyzed by event-study method.The result shows that the private investment of listed company is correlated with high stock dividend policy,the high stock dividend will bring short-term profit,which can bring investment opportunity for investors.

shareholder distribution;private investment;listed company;excess profit rate;high stock dividend;stock dividend policy;investment opportunity;event-study method

F 830.91

A

1674-0823(2012)04-0352-05

2011-10-27

教育部社会科学基金资助项目(09YJA630101)。

宋 力(1963-),男,辽宁沈阳人,教授,主要从事财务管理与分析等方面的研究。

* 本文已于2012-02-27在中国知网优先数字出版,DOI为CNKI:21-1558/C.20120227.1406.004,http://www.cnki.net/kcms/ detail/21.1558.C.20120227.1406.004.htm l.

(责任编辑:吉海涛)