人行国库与财政国库支出统计差异分析

2011-12-28王毕平

王毕平

(中国人民银行杭州中心支行,浙江 杭州 310001)

人行国库与财政国库支出统计差异分析

王毕平

(中国人民银行杭州中心支行,浙江 杭州 310001)

当前,人行国库与财政国库支出数据统计与预算执行的实际情况等存在差异。导致统计数据差异的原因是多方面的,主要有会计计量基础差异、科目使用差异、机构与账户设置对应差异等。为缩小国库与财政支出统计差异,建议调整完善会计科目和支出科目、建立账户与机构设置的对应关系、加快国库集中支付改革进度等。

人行国库;财政国库;统计差异

正确办理国家预算支出的拨付,监督预算执行是《国家金库条例》赋予人民银行经理国库的重要职责。国库支出数据的准确、完整,直接关系到各级预算执行的真实性,关系到国家宏观经济政策的制定、财政政策与货币政策的协调配合。然而在实际工作中,受各种因素影响,人行国库(以下简称国库)与财政国库(以下简称财政)支出数据统计与预算执行的实际情况都还存在不少差异。本文以2010年和2011年上半年支出数据为重点,选择省内部分地区国库与财政支出数据进行对比,并从会计计量基础差异、科目使用差异、机构与账户设置对应差异入手,分析了导致统计数据差异的主要原因,最后提出了缩小支出统计差异的对策建议。

一、基本情况

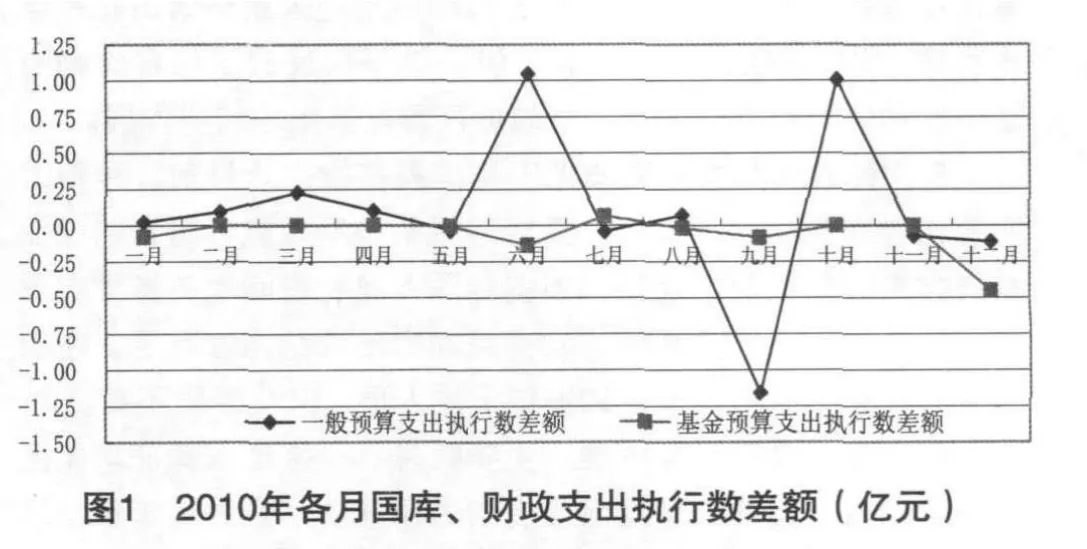

我们通过对比分析省内部分地区国库与财政支出数据,发现一般预算支出(不含基金、调拨支出)差额较大,基金预算支出差额相对较小,其中社保基金预算支出数据两者完全一致(表明社保基金支出的统计口径,国库与财政已基本统一,因此后面差异分析中将不再涉及社保基金支出)。为进一步分析差异的内容,选取较有代表性的季末月(3月、6月、9月、12月)作为分析对象。按照功能分类来看,除国防、节能环保、粮食安全物资储备、地震灾后恢复重建、资源勘探电力信息等事务、金融监管等事务、国土资源气象等事务以及国债还本付息这些支出大类基本无差异外,其他大类均不同程度存在差异。其中,一般公共服务和其他支出科目差额较大,国库支出统计相对较为笼统,对财政预拨的经费、没有具体科目或暂时无法确定科目的支出只能列入一般公共服务和其他支出,未能完全反映出支出的准确投向。

二、原因分析

导致统计数据差异的原因是多方面的,主要有以下三方面。

(一)会计计量基础差异

根据人民银行会计基本制度的规定,国库对所有支出项目的会计计量均以收付实现制为基础,而财政则一般采用权责发生制核算。这部分财政采用权责发生制而国库采取收付实现制核算的支出项目,导致了国库与财政支出总额及明细项目的差异。

其主要有几种情况:一是财政给所属预算单位或其他单位的借款及其回收。国库部门按照拨款及拨款退回处理,必须通过具体支出科目核算;财政部门通过暂付款核算,不在支出报表中反映。二是临时性发生的应付、暂收款项。国库部门按照拨款退回处理,计入具体预算支出科目;财政部门作为应付款项计入预算内暂存,不影响支出数。三是以前年度节余的预算内资金。财政部门在预算年度内已进行账面列支,资金放入预算内暂存科目,当年度实际支出时从预算内暂存科目中支付,不涉及当年支出预算,不影响当年支出报表;国库部门则在实际收到拨款凭证时才确认支出并计入当年支出报表。四是预算执行中预拨给下级财政机关的经费。国库部门按照拨款业务处理,计入具体支出科目;财政部门通过预拨经费科目核算,暂不确认支出,待下级财政机关上报后再转列支出。五是预拨给受托经办基本建设支出的商业银行或拨付给基本建设财务管理部门的基本建设款项。国库部门根据拨款凭证实时入账;财政部门通过基建支出科目预拨,预拨时不确认支出,待基建支出实际支付时再转列支出。

(二)支出科目使用差异

为调度资金和便于核算,按照总预算会计制度的规定,财政部门在账务处理中设置了“暂存款”、“暂付款”、“与上级往来”、“与下级往来”等科目,可以通过“暂付款”科目,主要核算暂借、暂收和收到不明性质款项。而国库则按照政府收支分类科目来设置核算收支款项,支出科目按照功能分类,不设暂存、暂付等科目。此项因素对支出差异的影响分两种情况:一是若国库列支,财政只列暂付款不转支出或者当年不列支出的,则国库支出数据大;二是若国库列支,财政核算时也转入当年支出科目,两者只是记账时点不同,当年支出数据不存在差异。例如,财政通过暂付款核算的地方政府债券利息支出,国库列“债务付息支出”,财政在垫付和收回债券利息时均只记暂付款不列支出,国库支出数据大于财政支出数。

此外,还有一些支出项目,国库与财政记账方式不同,如车贴支出,国库根据拨款凭证采取汇总方式记“其他支出”科目,而财政根据补助对象的不同分别记入不同类别科目,使得国库与财政支出科目之间存在差异,但不会影响支出差异的总额。再如预拨给下级财政机关的经费,国库收到支拨凭证时只能在“其他一般公共服务支出”科目中笼统反映,而财政在收到下级财政机关上报明细时能够按照实际支出科目列支,如不对国库支出数据进行科目间调整,则双方的支出明细数据就会产生差异。

(三)机构与账户设置对应差异

国库机构按照国家财政管理体制设立,原则上一级财政设立一级国库,即按照中央、省、市、县、乡镇五级体制设立,并为对应的财政部门设置库款账户,用于预算收入的收纳和预算支出的拨付。财政除上述五级体制外,还存在区级财政,部分区级财政仅具有预算管理的职能,俗称“半级财政”,其没有收入核算职能,只负责辖属预算单位的支出安排,用于支出的资金来源于上级财政的预拨经费。因此,国库与此类“半级财政”缺乏相对应的账户,该类支出也无法在国库核算和统计中准确反映。以某市为例(图2),国库为该市本级财政设置了唯一的库款户——××市财政局(库款户),但市本级财政下属还存在一个“半级财政”——××区财政局。该市本级财政向区财政预拨经费时暂无法确定具体支出科目,国库只能按照拨款凭证总额计入“其他一般公共服务支出”科目。市财政待区财政预算支出实际发生并上报后,再转列具体支出科目,而国库则已在“其他一般公共服务支出”科目中全部列支,使得很多支出科目明细数据统计存在差异。

三、对策建议

为缩小国库与财政支出统计的差异,特建议如下。

(一)调整完善会计科目和支出科目

1.国库增设暂付款类非预算支出科目。如财政给所属预算单位或其他单位的借款及退回业务等,属于资金往来而非预算支出业务,国库可按照与财政一致的科目进行处理。

2.国库增设其他支出——待调整支出科目。对于上级财政预拨给下级财政的经费或基本建设款项,国库在办理支拨时计入其他支出——待调整支出科目,待财政提供实际列支清单时,再调整至相应支出科目,待调整科目的余额即为国库与财政统计数据的差额。

3.在地方财政库款会计科目下增设年度支出调整账户。对已列入当年度支出预算的节余资金,按照财政提供的预算列支清单由库款户转入年度支出调整户,确保国库与财政年度支出数据的一致性。下一年度支出实际发生时,按照财政部门签发的拨款凭证从年度支出调整账户转账支付。也可在账务核对时由财政部门进行调整后,与国库核对。

4.财政进行年度预算科目调整时,向国库提供相关调整依据,国库作同步更正。

(二)建立账户与机构设置的对应关系

对只有预算支拨职能的区级财政,可在市级国库为其设置对应的二级库款户,市本级财政控制用款计划和额度,区级财政负责预算的具体执行,消除国库与财政支出统计中的递延性差异(图3)。

(三)加快国库集中支付改革进度

逐渐将基建支出、专项支出等预拨款支出也纳入国库集中支付范畴,资金由库款户直接拨至收款人账户,统一国库与财政的支出确认时点。

(四)完善对账机制和沟通协调机制

目前国库与财政之间的支出对账机制尚不够全面严谨,需要进一步完善现行国库与财政征收机关对账办法,规范预算支出数据的账务核对。在支出核对不符时,应认真查找原因,并在报表上注明差异科目、差异大小、发生日期等相关要素备查、备用。同时,为提高支出数据统计的准确性和完整性,国库和财政之间还应建立健全跨部门的预算监督和沟通协调机制,提高支出数据统计的分析参考价值及公信力。

10.3969/j.issn.1674-8905.2011.12.011

张巧燕)