当前江苏出口形势及未来走势展望

2011-12-28戴国海

戴国海

(中国人民银行南京分行,江苏 南京 210004)

当前江苏出口形势及未来走势展望

戴国海

(中国人民银行南京分行,江苏 南京 210004)

今年以来,江苏出口增速出现持续下滑态势,呈现出口增速持续下滑、出口规模维持相对稳定、消费品相对资本品出口增长更快等特征。分析原因,欧美经济疲软是关键,而日本灾后重建一定程度上拉动了江苏出口增长,新兴经济体、周边国家需求旺盛则对江苏出口形成有力支撑。预计四季度江苏出口增速还将延续当前小幅下滑的趋势,但不会出现2008年大幅回落的情况。

出口;全球经济;未来走势

一、当前江苏出口的基本特征

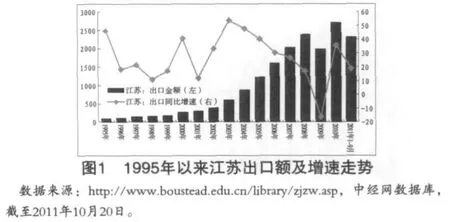

(一)出口增速持续下滑,出口规模维持相对稳定

2003年以来,江苏出口增速总体趋降,由2003年的53.7%持续降至2007年的27%。受美国金融危机影响,2008年、2009年进一步跌至16.9%、-16.3%。2010年,在国内外多项政策的刺激下,江苏出口增速反弹至35.8%,但今年1-9月,增速再度回落到18.8%。从出口金额看,2007年以来全省维持了年出口2000亿美元左右的规模,今年前9个月出口规模达2314.4亿美元,与2008年全年的出口规模基本相当,高出2007年全年出口规模13.62%。由此可见,现阶段江苏出口的潜在优势已充分释放,当前全省外贸出口进入了规模相对稳定、增速有所放缓的平稳发展时期。

2011年以来,江苏出口增速放缓迹象更为明显。累计同比增速由1-3月的21.5%,持续降至1-6月、1-9月的20.4%和18.7%,增速同比下降20.9个百分点。

(二)消费品相对资本品出口增长更快

分产品看,受国际经济不振影响较大的资本品①资本品相对于消费品而言的,一般资本品是指企业用于生产的机器设备,即固定资本。例如,车床是一种资本品。出口增速回落更为明显。1-9月,全省机电产品出口同比增长13.3%,比一季度、上半年增速分别回落2.1个、1.5个百分点,比去年同期增速下降27.2个百分点;高新技术产品出口同比增长7.1%,比一季度、上半年增速分别回落2.9个、2.6个百分点,比去年同期增速下降35.1个百分点。

相对而言,以纺织服装、农产品为主的消费品由于需求弹性小,受经济下滑的影响相对较弱,出口增速也明显高于资本品。1-9月,全省纺织服装、农产品出口同比分别增长26%、15.6%,明显高于同期高新技术(7.1%)和机电产品(13.3%)的出口增速。

(三)一般贸易出口增速远高于加工贸易

由于江苏外向型企业自主出口能力持续增强,加之受用工、土地成本大升影响,部分外商投资企业正逐步向我国中西部省份乃至东南亚欠发达国家转移产能。2007年以来,江苏省加工贸易出口占比逐步下滑,由2007年的64.09%降至2010年的59.07%;一般贸易出口比重则由2007年的34.61%,升至2010年的36.57%。2011年这一趋势得以延续,1-9月,全省实现加工贸易出口1282.93亿美元,占出口总额的55.43%,比2010年占比进一步回落3.64个百分点,出口同比仅增长12.1%,比一季度、上半年增速均回落1.2个百分点,比去年同期增速回落22.7个百分点。

与此同时,全省一般贸易出口为940.13亿美元,占总出口规模的40.62%,比2010年全年占比提高4.05个百分点,同比增长30.9%,虽比一季度、上半年增速分别回落4.8个、2.2个百分点,但仍远高于加工贸易出口增速18.8个百分点。

(四)私营企业出口增速相对较高

今年近几个月,不同所有制企业出口增速都有所下滑,1-9月,国有企业、外商投资企业和私营企业累计同比增速分别较上半年增速回落1个、1.6个和3.5个百分点,比去年同期增速分别下降32.2个、19.5个和21.3个百分点。但私营企业出口增速相对较高,1-9月累计同比增长35.3%,分别高出外商投资企业和国有企业增速19.7个和23.4个百分点,成为驱动出口增长的主导力量。由于私营企业比国有企业对市场更为敏感,也比外商投资企业更能代表自主出口的能力,其出口增速高企,说明江苏出口的内生动力和自主程度均有所增强。

二、国际经济形势对江苏出口的影响

(一)欧美经济疲软是江苏出口增速下滑的关键原因

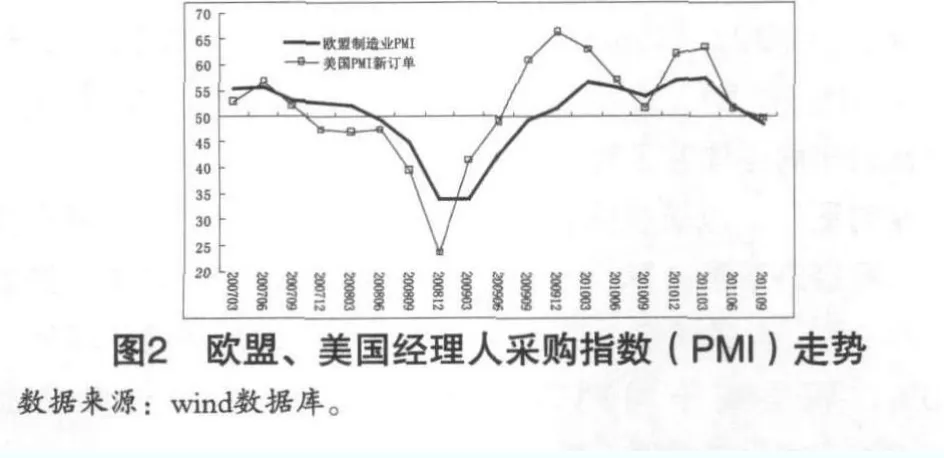

欧盟和美国是江苏重要的出口市场,2005-2010年,二者出口平均分别占江苏出口总额的25%和22%。但受大批政府债务近期集中到期的影响,8月以来欧元区主权债务危机急剧恶化并迅速蔓延,希腊、意大利和西班牙等大型经济体深陷衰退,德国、法国等核心大国的内需骤然停滞,导致欧元区经济增长超预期疲软。世界银行数据显示,欧元区经过季节调整后的GDP环比增速折年率由一季度的3.1%急剧降至二季度的0.7%;经理人采购指数(PMI)三季度后也跌入50%以下的收缩区间运行,7、8、9月分别为50.4%、49%和48.5%。受其影响,9月江苏对欧盟出口大幅回落,出口增速由8月的15.8%骤降至9月的-8.5%,继今年2月份之后再次出现明显下滑。总体来看,前9个月江苏对欧盟出口增长10.1%,低于全省出口平均增速8.6个百分点。

而美国方面,由于需求从公共部门向私人部门的扩散受阻,今年以来个人消费增速持续萎缩。美国经济研究局的数据显示,其个人消费增长经过季节调整后的环比折年率已由2010年四季度的3.6%,持续降至2011年一、二季度的2.1%和0.7%。三季度,美国经理人采购指数(PMI)中的新订单指数,也是2009年7月以来首次回落至50%以下的收缩区间,7、8、9月分别为49.2%、49.6%、49.6%。与此同时,美国国会两党受利益驱使,债务上限谈判至最后时限才达成协议。经济疲软,加上政治决策的不确定性增强,促使标普在8月初将美国主权债务评级从AAA下调至AA+,投资者信心明显受挫,导致美国经济复苏力度远逊于预期,并进一步造成5月以来江苏对美国出口的表现较差,单月出口增速持续维持个位数增长,5-8月当月出口同比增速分别为6.7%、6.6%、2.5%、4%,9月则进一步下滑至1.8%。综合而言,1-9月江苏对美国出口同比增长8.49%,远低于全省出口平均增速10.21个百分点。

(二)日本灾后重建在一定程度上拉动了江苏出口增长

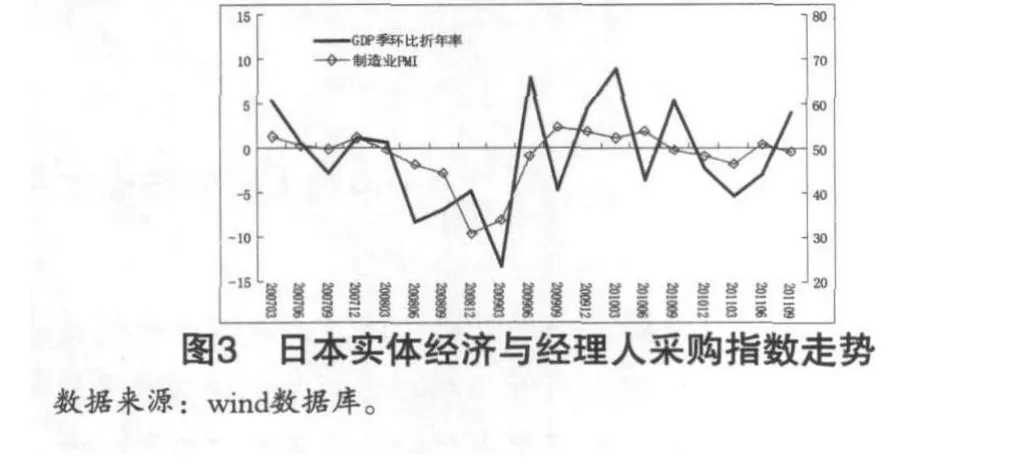

2007年以来,江苏对日本的出口占比稳定在9.5%左右,是除欧、美以外的第三大出口目的地。但2011年3月11日大地震后,日本受到地震、海啸、核危机的多重冲击,内需骤然下滑,日本制造业经理人采购指数(PMI)由2月的52.9%,快速回落至3月、4月的46.4%、45.7%,明显低于50%的冷热分界线,由此造成江苏对日本的出口增速由3月的32.3%急剧降至4月的13.1%。但随着灾后重建逐步推进,5月后日本投资和消费渐渐回暖,制造业经理人采购指数也于5月重回50%以上的扩张区间。其经济快速下滑的趋势得到有效遏制,经过季节调整后的GDP季环比降幅由一季度的-5.4%收缩至二季度的-2.9%,三季度增速将由负转正。

在日本经济复苏的带动下,5月后江苏对日本出口恢复性增长,单月同比增速均超过20%,7、8、9月当月同比增速分别为25.3%、28.3%和23.2%。1-9月,江苏对日本出口增长23.38%,高于全省出口平均增速4.68个百分点。

(三)新兴经济体、周边国家需求旺盛对江苏出口形成有力支撑

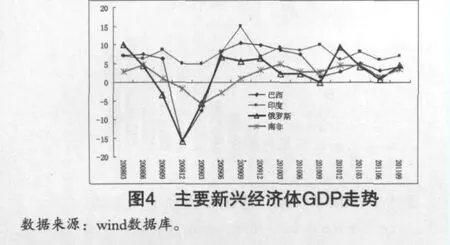

与发达国家不同,2008年金融危机后主要新兴经济体保持了相对平稳的增长态势(图4)。2011年二季度,印度、俄罗斯、巴西和南非的GDP同比增速分别达8.48%、3.4%、3.14%、3.04%,明显高出发达经济体同期2%左右的经济增速。与此相应,江苏对这些国家的出口也实现了较快增长。1-9月,江苏对印度、俄罗斯、巴西和南非的出口同比增速均超过30%,分别达39.22%、35.64%、44.06%和33.37%。但从出口份额看,江苏向这四个国家的出口额仅占出口总额的6.8%,占比虽较2010年提高0.88个百分点,但仍低于日本占比2.65个百分点。

值得一提的是,随着中国-东盟自由贸易区建设深入推进、我国与周边国家区域经济一体化程度持续提高,2011年以来江苏对东盟、韩国等周边国家和地区的出口增长相对平稳。1-9月,江苏对东盟、韩国出口增速分别为25.2%,26.1%,分别高出全省出口平均增速6.5个和7.4个百分点,占全省出口总额的比重也分别达8.4%和5.4%。

三、江苏未来出口形势展望

综上所述,2011年以来江苏出口增速的持续下滑,主要源于江苏对欧美等发达国家出口萎缩,而东盟、日本和韩国等周边国家以及印度、巴西和俄罗斯等新兴经济体,则对江苏出口增长形成了有力支撑。计量结果显示,江苏出口主要受三方面因素影响(模型1):一是人民币实际有效汇率(REER),人民币每升值1个百分点,江苏出口(EX)增速将下降1.65个百分点;二是以G7为代表的发达国家的经济增速(G7),这些国家GDP增速每提高1个百分点,江苏出口(EX)增速将提高4.76个分点;三是以东盟、韩国为代表的新兴经济体经济增速(ASEAN),这些国家GDP增速每提高1个百分点,江苏出口增速将提高1.67个百分点。总体来看,发达经济体对江苏出口的影响程度远大于新兴经济体,主导了江苏出口的走势,人民币汇率变化对江苏出口的影响也不容忽视。基于VAR的方差分解结果也表明,发达经济体、新兴经济体对江苏出口波动的贡献度分别为39.72%、17.9%,人民币实际有效汇率对江苏出口波动的贡献度则达29.69%。

我们预计,四季度江苏出口增速还将延续当前小幅下滑趋势,但不会出现2008年大幅回落的情况。全年出口增速预计将在15.6%~19.6%之间②基于95%的置信水平的区间估计。,估计值为17.6%。判断的主要理由如下:

(一)国际需求增长乏力

今年9月20日,国际货币基金组织(IMF)发布的最新《世界经济展望》将2011年全球经济增速由8月预测的4.3%下调至4%,其中,发达经济体全年增速由8月预测的2.2%下调至1.6%,新兴经济体全年增速则由8月预测的5.1%下调至4.7%。

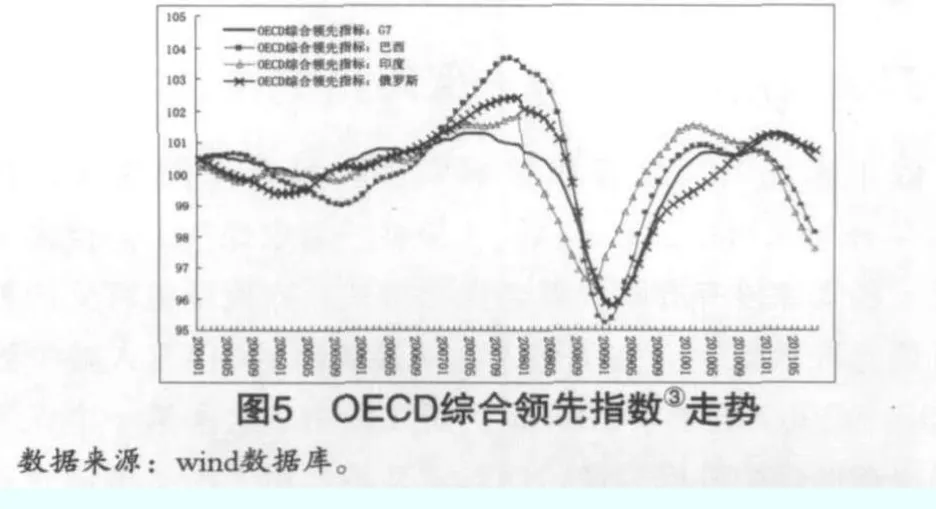

OECD简称经合组织,成立于1961年,目前成员国总数34个,OECD综合领先指数是对这些国家经济形势具有一定预测功能的一系列指标合成指数。

OECD宏观经济综合领先指数也显示,不仅G7等发达国家综合领先指数于2011年3月后出现下行趋势,印度、巴西和俄罗斯等新兴经济体综合领先指数二季度以来也出现了快速回落的迹象(图5),预示着未来一段时间全球经济增长将出现全面放缓。由于OECD综合领先指数先行江苏出口5个月左右,并且江苏对这些国家的出口占全省出口总额的60%以上,其经济疲软意味着未来一段时间江苏出口增速下滑将在所难免。

(二)国内出口新定单指数低位徘徊

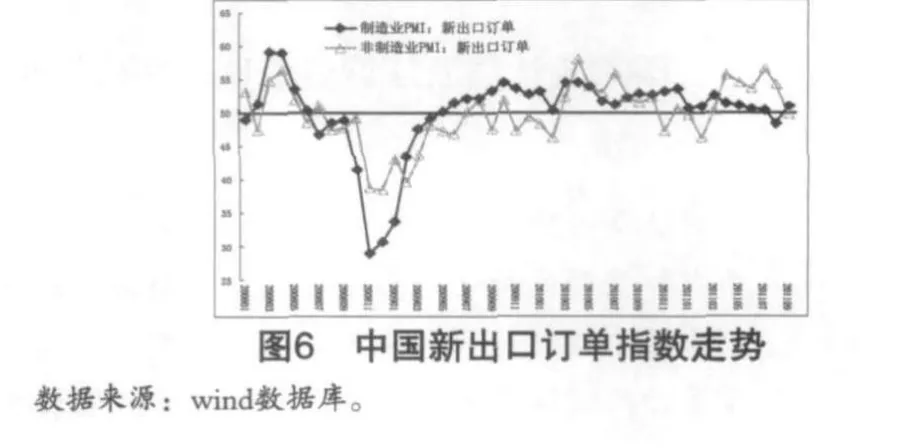

年初以来,我国制造业新出口订单指数一直在50%的收缩与扩张分界线附近徘徊,而非制造业④调查范围为江苏省的建筑业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业,批发和零售业,住宿和餐饮业,房地产业,租赁和商务服务业,环境和公共设施管理业,居民服务和其他服务业等非制造业行业法人企业以及依照法人单位进行统计的产业活动单位。新出口订单指数三季度则出现了快速回落的态势,7、8、9月分别为56.5%、54.1%、49.7%,9月已跌至50%以下的收缩区间。通过对我国PMI新出口订单指数和江苏出口同比增速的对比发现,新出口订单指数领先江苏出口5-6个月,2011年以来我国新出口订单季调后趋势项在2011年年6月降至最低,意味着四季度江苏出口增速将进一步回落。

人民银行南京分行对江苏省597户工业企业的景气监测也表明,企业家出口预期指数继三季度回落4.12个百分点后,四季度进一步回落1.43个百分点至51.3%。不仅如此,当前各行业出口预期都出现了普遍回落,四季度出口订单预期指数下降(不包括持平)的行业覆盖面达到55.56%,比三季度大幅度提高11.11个百分点。

(三)多重压力导致企业出口积极性受挫

我们在对苏州、常州、扬州、连云港、淮安的调研中发现,当前企业面临多重外在压力,出口利润显著下降,接单积极性明显受挫。主要表现:

1.人民币持续升值削弱了出口产品的国际竞争力,压缩了企业的利润空间。4月以来,人民币升值步伐明显加快,仅9月人民币对欧元升值幅度就达6%,对美元升值幅度也有0.5%。这一方面使得出口产品外币价格上升,削弱了其国际市场竞争力;另一方面,升值过快也使得出口企业汇兑风险显著上升,很多企业出现了“有单不敢接”的现象,扩大出口的意愿明显减弱。

2.工资、原材料和财务成本大幅提升,企业经营压力明显加大。调查中,各地企业普遍反映今年用工工资较去年大幅上调10%-20%,社保成本也明显增加。如7月1日起,国家规定社保参保企业从选择工伤保险到五险统保,保费提高20倍,导致包括社保在内的企业人力成本同比增长近40%。与此同时,年初以来钢材、铜、棉花等重要原材料的价格涨幅都在10%以上。企业融资成本也明显增加,一方面基准利率数次上调,另一方面贷款利率大都比基准利率上浮20%-50%。

3.欧美劳工认证制度加大了出口产品的国际市场准入难度。近年来,欧盟、美国实施了更加严格的劳动、人权等方面的认证制度,如美国的社会责任国际标准认证(SA8000),涉及出口企业的工作条件及工人权利,以及更严格的产品质量标准,如含铅量、含甲醛量等,加大了江苏出口产品进入这些国家的难度。

10.3969/j.issn.1674-8905.2011.12.004

高萍萍)