我国创业板上市公司现金股利影响因素分析

2011-10-23李素英

王 琳, 李素英

(石家庄铁道大学经济管理学院,河北 石家庄 050043)

股利分配政策作为公司理财活动的三大核心之一,是公司筹资、投资活动的后续。[1]国内外学者关于现金股利政策的影响因素研究形成了丰富的研究成果。国外学者从理论假设与实证研究角度分别研究了上市公司股利影响因素。[2]理论方面:Lintner(1956)从不同行业选取了28家公司,通过向管理者调查的方式,认为现金股利的变动率是个常数值,该开创性的研究揭开了股利理论研究的序幕。之后,学者们提出了股利无关论和股利相关论,进而演变成股利政策的代理理论与信号传递理论;实证方面:国外学者分别从企业的经营业绩(Lintner,1956;Robert,1999)、投资融资(HigginS,1972;Fama,1974;Kakay,1982;Graham,1985)、成长机会(Jensen,1976)、行业类别(Allen,1986;Smith and watts,1992;Rozeff,1993)、信号传递效应(Rose,1977;Thaler,1995;Deanegelo and Skinner,1997)等方面研究与现金股利分配的关系。国内学者主要从股利政策现状及动因、股利政策影响因素、股利公告的市场反应等三方面研究我国上市公司股利政策。其中,股利政策影响因素又细分为公司财务状况影响(刘星和李豫湘,1998;吕长江和王克敏,1999;杨淑娥、王勇和白革萍,2000;黄永兴和张丹,2001;邓建平和曾勇,2005)、股权集中度影响(原红旗,2001)、政府持股影响(赵春光,2001;潘蕾,2006)、政府导向影响(伍丽娜、高强和彭燕,2003;孙峥,2003;宋廷山,2004)等。

以上国内外学者关于现金股利政策的影响因素研究领域主要集中于对单个行业或整体成熟市场的上市公司进行单个、多个因素分析研究,有些学者研究得出的结论不尽相同或相互矛盾,可能与选取不同样本有关。创业板市场作为一个前瞻性市场,与大型成熟上市公司的主板市场不同,创业板上市公司的股利分配必然有其自身的特点。以新设立的创业板上市公司为样本,对我国创业板上市公司现金股利影响因素进行研究分析,探究创业板上市公司的现金股利支付究竟受哪些因素影响,其影响因素是否与我国主板市场上市公司影响因素相同,以便为相关决策提供政策建议。

一、理论假设

国内外学者对现金股利影响因素进行研究并提出了一些有影响力的理论,但仍未达成一致结论,“股利之谜”仍未破解。依据现代股利政策理论,创业板上市公司和一般的上市公司一样,公司的股利政策影响因素主要分为内部因素和外部因素。虽然创业板上市公司有其自身特殊性,但同一的创业市场所受到的外部因素影响也是一致的,故外部因素可忽略不计。相反,创业板上市公司基本上根据自身的具体环境分配现金股利,主要依赖公司内部环境制定现金股利政策。在借鉴国内外已有研究的基础上,根据我国创业板上市公司的特殊情况,从上市公司自身的获利能力、偿债能力、股权集中度、公司规模、现金流情况、发展能力等方面提出以下研究假设:

假设一:公司每股收益与每股现金股利正相关。

假设二:资产负债率与每股现金股利负相关。

假设三:第一大股东与第二大股东持股数之比与每股现金股利正相关。

假设四:公司总资产与每股现金股利正相关。

假设五:每股经营性现金流量与每股现金股利正相关。

假设六:营业收入增长率与每股现金股利正相关。

二、研究方法设计

(一)样本选取

选取了2010年12月之前在深圳交易所公布2009年年报的创业板上市公司作为研究对象(数据均来自深圳证券交易网站)。剔除数据信息不全的上市公司,最后选取了58家发放现金股利的上市公司作为研究样本。

(二)变量设计

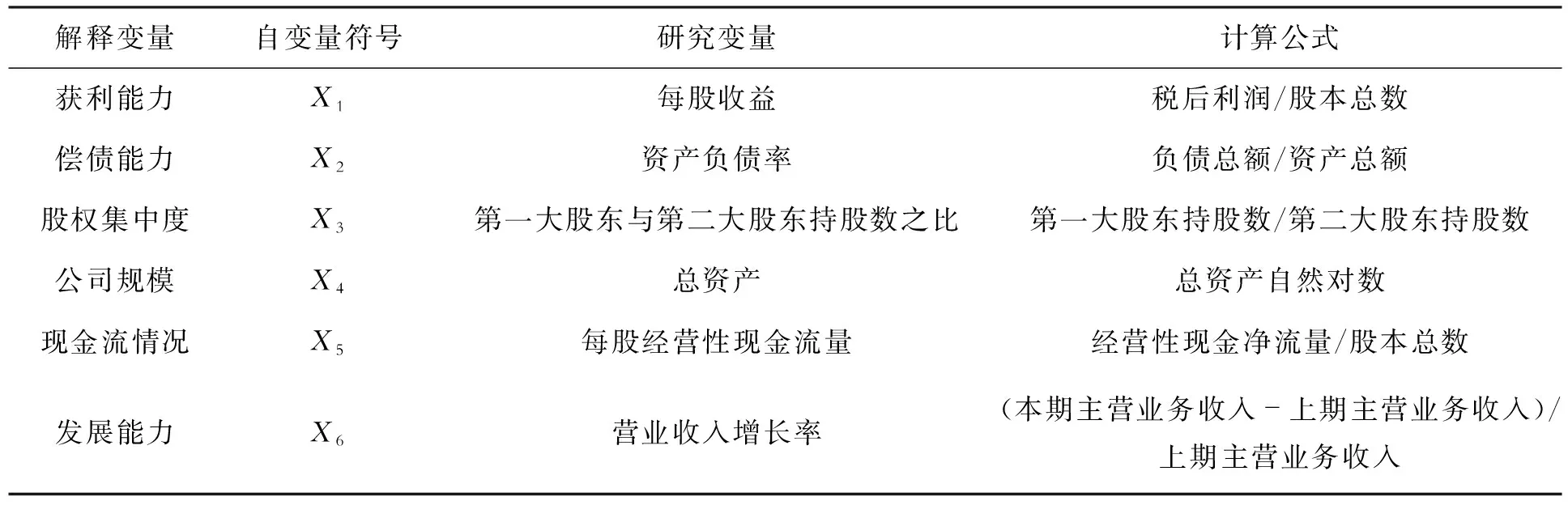

由于我国创业板市场是指交易所主板市场外的一个证券市场,而在该市场上市的公司较多从事高科技业务,其成立的时间较短,企业的经营状况不稳定,影响股利政策的因素也可能会有所不同,因此根据理论因素分析与研究假设,设计因变量和与之相关的7个自变量。其中现金股分配水平以每股现金股利来衡量,自变量设计见表1。

表1 自变量设计

(三)研究方法

通过建立多元线性回归模型来研究股利政策因素之间的非确定关系并进行数学统计分析。采用向后剔除法(Backward)的T检验方法检测回归系数β的显著性,剔除没有通过T检验的变量;用判定系数R2检验回归模型的拟合优度,判定系数R2代表因变量的变化中有多少是由自变量的变化引起的,R2越接近1,说明自变量对因变量的解释能力越大,拟合优度越好;通过方差分析和F检验方法对线性回归模型的显著性进行检验,如果F值过小,达不到显著性水平,说明样本数据中表现出来的变量之间的线性关系不存在;进行残差的独立性检验,通过Durbin-Watson检测的参数D值进行残差独立性检验(也称系列相关检验),如果D≈2,代表不存在一阶序列相关。

三、实证数据研究

(一)建立回归模型

选取每股现金股利Y作为因变量,以理论研究假设中的财务指标作为自变量,建立回归模型如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+ε

式中,ε为随机变量;β0为模型的截距;β1、β2、β3、β4、β5、β6则代表财务指标自变量与每股现金股利因变量的影响程度。

(二)回归分析

(1)在回归模型的建立方法中选择了向后剔除法(Backward)。由于“资产负债率”(X2)、“第一大股东与第二大股东持股数之比”(X3)、“营业收入增长率”(X6)这3个变量F值的概率大于0.1,没有通过T检验,故模型剔除了这3个变量。

(2)从表2中可看出,包含了“资产负债率”(X2)、“第一大股东与第二大股东持股数之比”(X3)、“营业收入增长率”(X6)这三个自变量模型的调整R2=0.445。剔除了这三个自变量后的调整R2=0.445,判定系数R2没有发生变化,说明“资产负债率”(X2)、“第一大股东与第二大股东持股数之比”(X3)、“营业收入增长率”(X6)这3个自变量对每股现金股利Y因变量没有影响。而且Durbin-Watson检验的结果为2.127,非常接近2,说明因变量的取值不存在一阶序列相关,通过了残差独立性检验。

(3)从表3中可以看出,每个模型都达到了0.000的显著水平。说明配合回归模型是有意义的。剔除“资产负债率”(X2)、“第一大股东与第二大股东持股数之比”(X3)、“营业收入增长率”(X6)这三个自变量后,F值增大,说明只包含“每股收益”(X1)、“总资产”(X4)、“每股经营性现金流量”(X5)三个变量的模型的拟合优度是最好的。

表2 剔除变量后的多元回归模型统计概要

注:a.预测变量:(常量),x1,x4,x3,x5,x2,x6;b.预测变量:(常量),x1,x4,x5;c.因变量:y。

表3 剔除变量后的多元回归模型的方差分析表

注:a.预测变量:(常量),x1,x4,x3,x5,x2,x6;b.预测变量:(常量),x1,x4,x5;c.因变量:y。

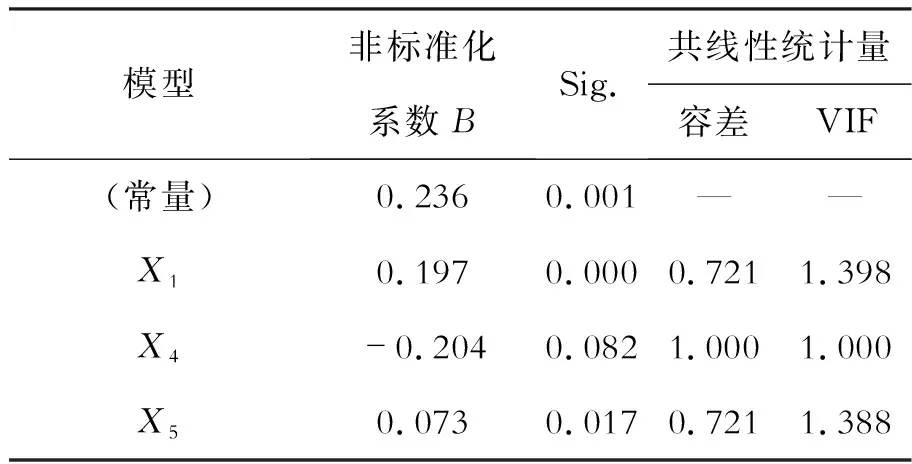

(4)从表4中可以看出,方差膨胀因子VIF值小于10,或容差大于0.1,说明自变量之间不存在多重共线性。虽然“总资产”(X4)的概率大于给定的显著性水平0.05,但不符合大于0.1剔除原则,故保留。根据向后剔除法原则,依次剔除无效的变量后,最后保留在模型中的有效变量是“每股收益”(X1)、“总资产”(X4)、“每股经营性现金流量”(X5)。

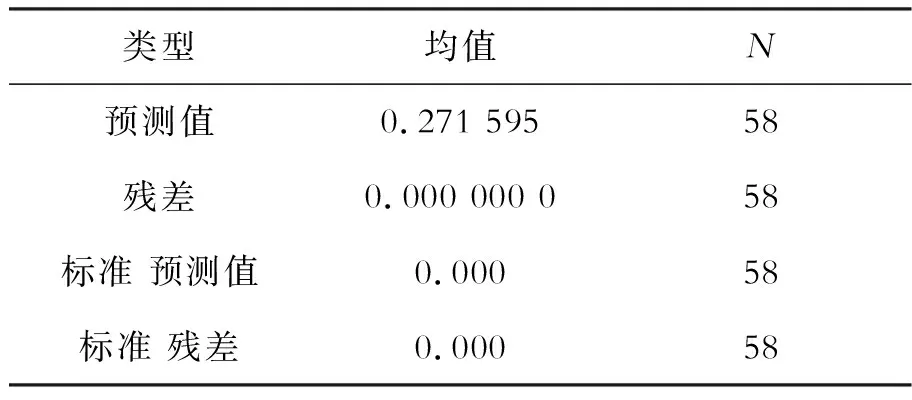

(5)从表5中可以看出,该回归模型的样本量为56,残差的平均值为0,标准化残差的平均值为0,说明残差的分布满足均值为零的假设。

表4 剔除变量后的多元回归模型的回归系数

表5 残差统计表

(6)通过观察残差和自变量的散点图检测不存在异方差性,变量整体通过显著性检验。

由回归系数表得出该实例的回归方程为:

Y=0.236+0.197X1-0.204X4+0.073X5

式中,Y是“每股现金股利”;X1是“每股收益”;X4是“总资产”;X5是“每股经营性现金流量”。

四、实证结论与建议

通过上述研究可知,创业板上市公司的现金股利分配与每股收益、每股现金流量正相关;与总资产规模负相关;资产负债率、第一大股东与第二大股东持股数之比、营业收入增长率这三个变量没有通过显著性检验,与公司现金股利分配相互独立。根据我国创业板市场的具体环境进行具体分析:

第一,每股收益与每股现金股利正相关,接受原假设。获利能力是上市公司分配股利的源泉,也代表企业赚取利润的能力。[4]创业板上市公司获利能力越强,代表可供股东分配的利润越多,公司发放股利的可能性也就越大。

第二,公司规模与公司分配现金股利负相关,这与假设相悖。主要原因是公司在创业板市场上市的主要目的就是为新兴公司提供集资途径,帮助其发展和扩展业务。创业板上市公司基本上从事高科技业务,规模小、成长性好、市场风险和收益不确定性也较大等特点,有较大的资金需求。所以在期末分配时更倾向于暂时不支付现金股利。

第三,每股经营净现金流量与每股现金股利呈正相关关系,这与假设一致。说明我国创业板上市公司和一般上市公司一样能否发放现金股利,是否拥有充足的现金流才是关键点。[5]

第四,资产负债率、第一大股东与第二大股东持股之比、营业收入增长率与每股现金股利的影响不显著,不符合“一鸟在手”理论。说明我国创业板上市公司在确定每股现金股利时,偿债能力、股权集中度、发展能力等方面难以衡量创业板上市公司的现金股利分配。

创业板市场是一个风险高、成长性强的新兴中小公司提供融资的场所,我国创业板上市公司现金股利政策的制定必须与创业板上市公司发展阶段、创业板市场完善程度紧密结合,以促进资本市场健康、稳定发展。[6]

研究表明,影响我国创业板上市公司分配政策的主要因素有:每股收益、公司规模、每股经营净现金流量等因素,虽然所得实证结论与原理论假设有些出路,但考虑到我国创业板市场的特殊性,此差异可接受。由于主要以在深圳交易所公布2009年年报的创业板上市公司为研究对象,可能导致研究结论不够精确。另外从整体上看,研究现金股利分配的影响因素还应该包括盈余累计水平等其他因素,在今后研究中会加以改进,使研究视角、研究内容更加全面。