基于VAR模型的加息治理通胀有效性实证分析

2011-07-09卢盼盼

卢盼盼,叶 斌

(安徽财经大学 金融学院,安徽 蚌埠 233041)

引言

自2010年以来,我国物价总水平持续上扬。特别是2010年11月份,居民消费物价指数(CPI)处于5.1%的高位,进入2011年以来,居民消费物价指数更是涨速飞快,我国通货膨胀的压力十分巨大。面对物价总水平的持续上扬,中国人民银行自去年以来连续12次上调存款类金融机构人民币存款准备金率,使之达到历史最高点。与此同时,截止2011年7月7日,中国人民银行已进行了自去年启动加息周期以来的第5次加息。频繁上调存款准备金率和人民币存贷款基准利率(加息)对治理通货膨胀的效用如何?这一问题的探讨与研究一直是专家和学者关注的焦点。

传统的货币理论的观点认为紧缩性的货币政策(加息)会使产出水平和通货膨胀水平下降。凯恩斯主义和其他非主流的经济学家,也强调利率政策对经济的影响,即使很小的货币政策冲击由于“放大效应”,也会导致经济做出强烈反应,即利率的微小上调也会引起产出水平和通货膨胀水平的巨大变化。但是各国对货币政策运行的实证却发现这一理论与现实南辕北辙。Christinao等(1999)通过实证分析发现:实施紧缩性货币政策,即提高利率水平时,物价水平或通货膨胀水平往往与名义利率呈同向变动,即在短期内上升。这与传统的货币政策传导机制理论相悖,这一现象便是颇具争议性的“价格悖论(price puzzle)”。Barth和 Ramey(2001)提出了货币政策传导的“成本渠道”,即在卖掉产品获得收入前,如果企业要从金融机构借入资金为生产要素融资和支付工资,Barth和Ramey认为名义利率进入生产函数并影响企业的生产和定价,最终会影响到产出和通货膨胀(高利率会转换成企业的高生产成本,最终导致成本上推型通货膨胀)。

Hülsewig et al(2009)认为银行根据基准利率变化而逐渐调整贷款利率,导致利率传递的不完全性,最终使紧缩性货币政策治理通货膨胀的效果减弱。Kaufmann和Scheduler(2009)则通过对金融机构在货币政策传导过程中的作用及结果的定量分析中得出了在一个低效的金融体系中,货币政策对产出水平和价格水平的冲击以及对成本的影响是极其有限的。

面对人民银行频繁收紧银根以抑制通货膨胀问题,我国学者也进行了大量研究:马龙和刘澜飚(2010)认为,货币政策的冲击对价格水平上涨的解释与控制力度较小,刘继广和沈志群(2011)通过对成本因素的阐述认为,紧缩性货币政策对治理通货膨胀完全有效是不现实的,短期提高利率来抑制通货膨胀无异于火上浇油。王轶君(2011)使用广义矩估计法(GMM)进行实证检验,认为由于我国企业过度倾向于外部融资,以及贷款利率未完全市场化,致使我国提高利率在短期内会引起物价上涨,而不会起到抑制通货膨胀的效果。即如果采用提高利率的货币政策来治理通货膨胀,在短期内负作用明显。

一、模型设计及变量选取

(一)模型设计

一般的模型仅仅描述因变量对自变量变化的反应,向量自回归模型(VAR)则考虑了模型中各变量间的相互作用。在某些给定条件下,VAR模型能够用来确定一个基本的经济冲击给其他经济变量带来多大影响,即其他经济变量对该基本经济冲击的响应大小,所以VAR模型通常用于描述随机扰动对变量系统的动态影响。一般的VAR(p)(p阶无约束VAR模型)具有如下形式:

其中,yt是一个k维向量,εt是k维扰动向量,且εt与t-1期及其以前的变量不相关,Ai(i=1,2,…,P)为K×K维待估矩阵。(1)式可以用矩阵表示为(2)式,即含有k个时间序列变量的VAR模型由k个方程组成,在VAR内,每个方程的最佳估计为普通最小二乘估计。

VAR模型的系数通常是很难解释的,而脉冲响应函数可以用于衡量来自扰动项的一个标准差冲击对内生变量当前和未来取值的影响。方差分解则可以分析模型中变量的基本特征,表明其在系统中的作用以及在解释内生变量变化方面的相对重要性。因此,通常需要通过系统的脉冲响应函数和方差分解来推断VAR的内涵。

(二)变量选取

在治理通胀方面,我国央行常用的货币政策工具有法定存款准备金政策、中央银行票据以及利率政策等,其中法定存款准备金政策、中央银行票据作为数量型工具最终影响的是货币供应量。因此综合考虑数据的可获得性及模型的简单性,本文选取消费者价格指数(CPI)来测度治理通胀的有效性,CPI在1%-3%通常认为是比较理想的,超过3%认为出现通货膨胀,超过5%认为出现严重的通货膨胀,低于1%则视为通货紧缩。选取样本为1998年1月至2011年6月月度同比增长数据;利率选取金融机构人民币一年期贷款基准利率(LBIR),一年期贷款基准利率作为一个官方报价的基准利率,是有效的调控手段,被广泛应用于中国的宏观经济调整中,作为借贷资金的价格是引导资源配置的重要信号,也是联系实体经济与金融部门的重要变量。原始数据为1998年1月1日至2011年6月30日期间日数据,为了Eviews6.0软件数据录入的统一以及便于建模,将日数据通过加权平均法转换为月度数据;数量型工具用广义货币供应量(M2)增长率来代替,样本为1998年1月至2011年6月月度同比增长数据。而将影响通货膨胀的其他诸多因素作为随机扰动项,建立向量自回归(VAR)模型。本文数据来自中国社会科学院金融统计数据库以及中国人民银行网站。

为了使数据更加容易平稳,对数据取对数,分别记为LNCPI、LNM2、LBIR。这里未对 LBIR取对数,因为LBIR数值较小,取对数后会出现负数。又因为选取的是月度数据,具有明显的季节性特征,故移动平均比率法分别对数据进行季节性调整。

二、实证分析及结果

(一)数据平稳性检验

为了避免直接建模不加检验出现“伪回归”现象,本文首先采用ADF(Augmented Dickey-Fuller)方法对LNCPI、LBIR、LNM2进行单位根检验。假设检验H0:序列存在单位根,是不平稳的;H1:序列不存在单位根,是平稳的。滞后项是为了使残差项为白噪声。检验结果如表1所示。

表1 各变量序列平稳性检验结果

由表1序列平稳性检验结果可知,在5%的置信水平下,LNCPI、LBIR、LNM2均为平稳序列。

(二)格兰杰因果关系检验

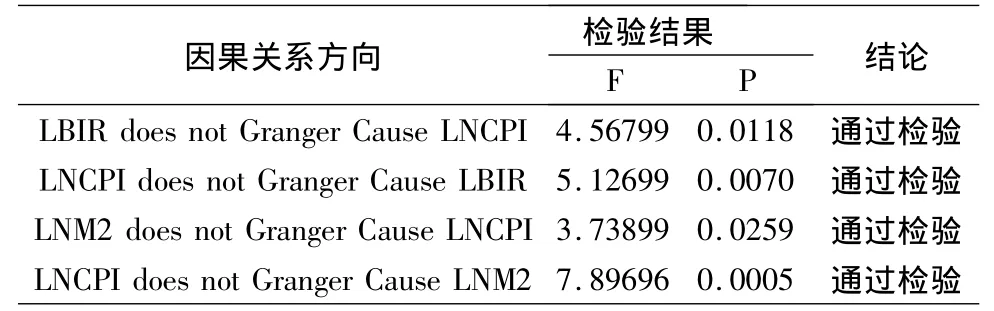

进行格兰杰因果关系检验,研究LBIR、LNM2是否是LNCPI变化的格兰杰原因,检验结果如表2所示。

表2 格兰杰因果关系检验结果

由表2格兰杰因果关系检验结果可知,选取滞后阶数为2时,在5%的置信水平下,LBIR与LNCPI之间、LNM2与LNCPI之间存在双向格兰杰因果关系。这说明央行用加息来调控经济,不仅起到信号作用,而且也能从本质上消除通胀、抑制流动性过剩。

(三)VAR模型滞后阶数的选择及估计结果

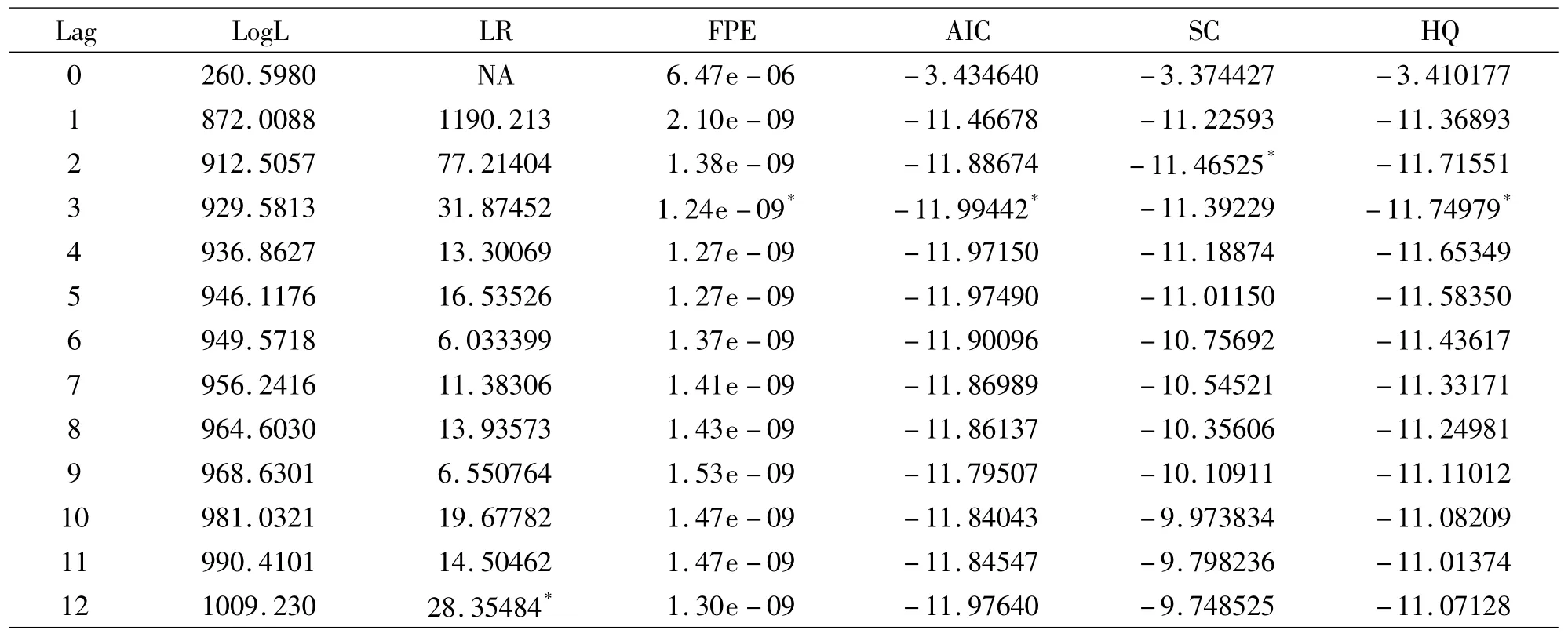

VAR模型中滞后阶数的选择极为重要,选择不当会严重影响结果的正确性。在实际应用中,通常希望滞后阶数p足够大,从而完整地反应所构造模型的动态特征。但同时,滞后阶数越大,模型中待估计的参数就越多,自由度就越少。因此,应在滞后阶数与自由度之间寻求一种均衡,可以根据LR,FPE,AIC,SC,HQ准则确定,结果如表3所示。

表3 滞后阶数判断结果

由表3可知,按照FPE、AIC以及HQ的准则,模型应选取最优滞后阶数为3。故建立VAR(3)模型。

利用Eviews6.0计量经济分析软件,得到如下VAR模型估计结果。

LNCPI=0.9 6 5 3 3 0×LNCPISA(-1)-0.010771×LNCPISA(-2)-0.017056LNCPISA(-3)+0.005950×LBIR(-1)+0.004046×LBIR(-2)-0.010339×LBIR(-3)-0.002284×LNM2(-1)-0.002552×LNM2(-2)+0.010985×LNM2(-3)+0.274018

由于本文主要研究加息治理通胀的有效性,因此这里讨论 LNCPI的VAR模型表达式而对于LBIR、LNM2的VAR模型表达式不作深入讨论。

(四)模型稳定性检验

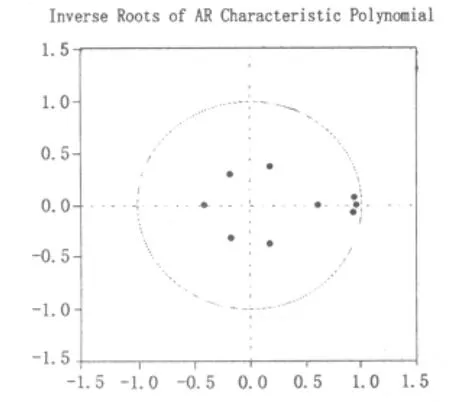

不稳定的VAR模型将导致脉冲响应函数的标准误差等结果无效。因此,在研究加息治理通胀的有效性之前,本文首先采用AR根方法对模型作稳定性检验,结果如图1所示。

图1 VAR(3)模型的AR根检验

由图1可以看出VAR(3)模型具有9个特征根,且每一个特征根都在单位圆内,即值小于1,故此模型是稳定的。在此基础上可以对模型进行脉冲响应以及方差分解。

(五)脉冲响应

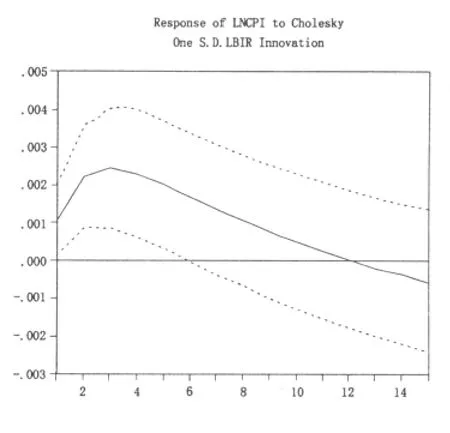

在VAR(3)模型平稳基础上利用脉冲响应函数衡量来自LBIR调整的一个标准差冲击,对LNCPI当前和未来取值的影响。图2中,实线代表脉冲响应函数,表示LNCPI对LBIR冲击的反应;虚线代表正负两倍标准差偏离带。本文将脉冲响应期限设定为15期(单位:月份),检验结果如图2所示。

由图2可以看出,在本期给一年期贷款基准利率(LBIR)一个冲击后,引起消费者价格指数(LNCPI)明显反应。LBIR对LNCPI的正作用在初期递增,第3期达到最大值后下降,第12期后对其有负作用。这说明,通过给一年期贷款基准利率LBIR冲击,会引起一定时期内价格上涨,超过12个月以后,价格才开始下降。

图2 LNCPI对LBIR冲击的脉冲响应

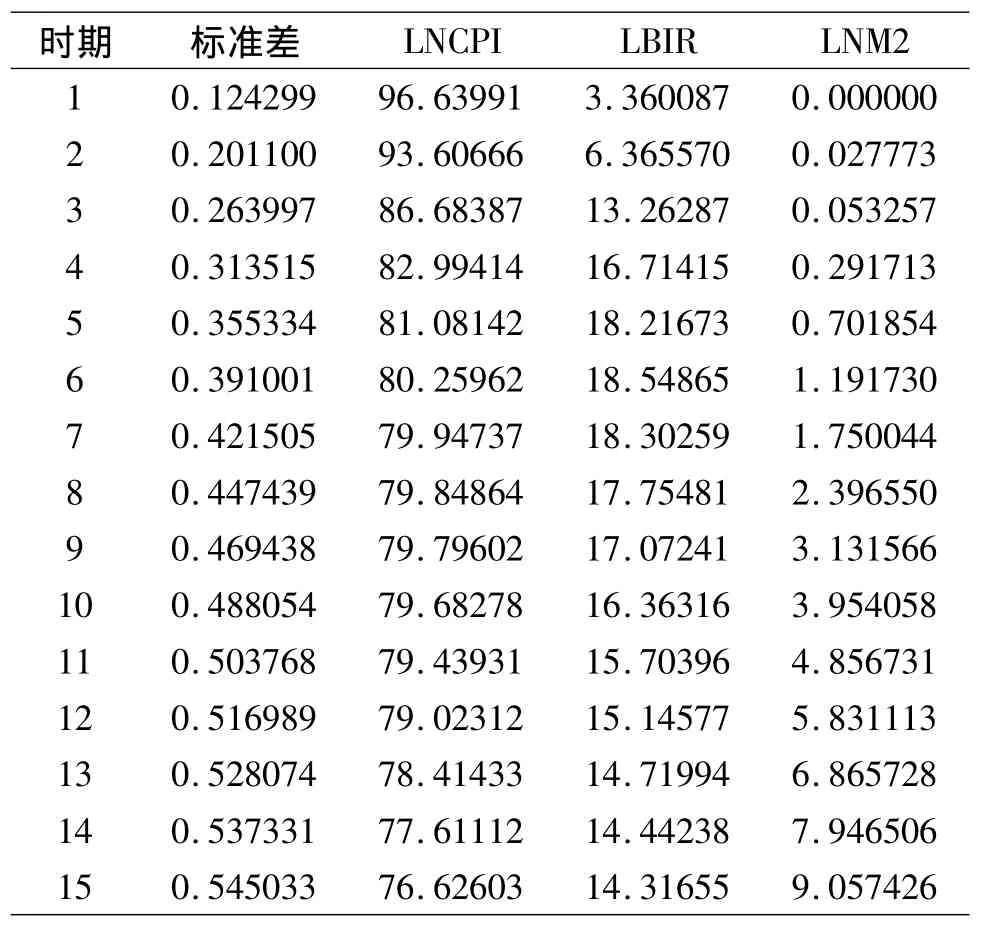

(六)方差分解

在VAR模型中,方差分解是通过分析每一种结构冲击对内生变量变化的贡献程度,可以进一步评价不同结构冲击的重要性。由于本文主要研究加息治理通胀的有效性,因此,仅采用方差分解技术研究在影响消费者价格指数(LNCPI)的因素中一年期贷款基准利率(LBIR)所占的份额,分析结果如表4所示。

表4 LNCPI的方差分解

三、结论

本文运用1998年1月至2011年6月的月份时间序列数据,以金融机构人民币一年期贷款基准利率(LBIR)、广义货币供应量增长率(LNM2)作为影响消费者价格指数(LNCPI)的两个变量,构建了测度加息治理通胀的有效性的VAR模型,利用脉冲响应函数分析了一年期贷款基准利率(LBIR)对消费者价格指数(LNCPI)影响的正负以及强弱程度,通过方差分解技术分析了在影响消费者价格指数(LNCPI)的因素中一年期贷款基准利率(LBIR)所占的份额。脉冲响应函数结果表明:受到一年期贷款基准利率冲击后,会引起短期内价格上涨,等到12个月以后,价格才开始下降。方差分解结果表明:一年期贷款基准利率对消费者价格指数影响较强。

为什么提高一年期贷款基准利率短期内不会起到抑制物价的作用,而要等到一段时间以后物价才会回落?笔者认为,主要原因有以下几点。

第一,物价上涨具有一定的惯性。物价的持续上涨,极有可能形成物价上涨的“棘轮效应”,使消费者形成并不断强化通胀预期,从而使加息即提高贷款基准利率的紧缩性货币政策受制于通胀预期,使之在短期内无法抑制物价继续上涨。

第二,货币政策时滞。货币政策时滞是干扰货币政策效果的重要因素。如果不存在时滞,央行根据经济状况选择加息来治理通货膨胀,货币政策对经济影响随即发生,那么货币政策必定准确到位且十分有效。然而,时滞的存在是客观的,直接影响货币政策能否取得预期的经济目标。

第三,从企业融资结构看,中国的企业倾向于外部融资。企业在收到利润之前必须先支付生产要素的报酬,企业为了获得运营资本,需要向金融中介机构借款。这样利率的上升将直接导致企业获得运营资本的成本增加,进而对产出产生负影响,对价格水平产生正影响。

第四,从利率传导的角度看,中国商业银行的贷款利率仍然没有完全市场化。由于贷款利率的非市场化,使得央行的货币政策对贷款基准利率的调整将直接反映到商业银行的实际贷款利率,进而反映到企业的借款成本上。因此,央行控制的利率对企业的成本影响也相对较大。

因此,综合考虑可以认为在我国采用加息来治理通货膨胀是基本有效的。

[1] Christinao,L.Eichenbaum,M.Evans,C.,Monetary policy shocks:What have we learned and to what end[C].In:Woodford,M.,Taylor,J.B.,Handbook of Macroeconomics.North - Holland,Amsterdam,1999.

[2] Barth,M.J.,Ramsey,V.A.The cost channel ofmonetary transmission[J].NBER Macroeconomics Annual,2001,(16):199-240.

[3] Hülsewig,et al.Bank Behavior,Incomplete Interest Rate Pass-through,and the Cost Channel of Monetary Policy Transmission[J].Economic Modelling,2009,26(6):1310-1327.

[4] Kaufmann,S.,Scharler,J.Financial systems and the cost channel transmission ofmonetary policy shocks[J].Economic Modelling,2009,(26):40-46.

[5] 马龙,刘澜飚.货币供应冲击是影响我国农产品价格上涨的重要原因吗[J].经济学动态,2010,(9):15-20.

[6] 刘继广,沈志群.提高利率能否抑制通胀?——基于成本渠道的理论分析[J].金融理论与实践,2011,(2):39-41.

[7] 王轶君.基于GMM估计法的利率与通货膨胀的传导性研究[J].统计与决策,2011,(8):132 -135.

[8] 易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2008.207.