企业多元化战略动因的综合解析——以微软®为例

2011-07-09李会军

李会军

引言

自安索夫(H.I.Ansoff)于1957年从管理学的角度提出企业多元化的概念以来,对企业多元化的研究就引起了学者们的极大兴趣。然而,正如Ramanujam与Varadarajam所指出的,学者们对多元化的衡量及其与绩效的关系的研究倾注了很大的热情(以鲁梅尔特(R.P.Rumelt)的研究为代表),与之相反,在对多元化动因的研究上的关注却稍显不足(目前我国的研究也基本处于这种状态,这一点可从两类研究文献的发表数量的明显差异看出)。然而,问题在于,已有的研究表明多元化的动因是复杂的,不同的动因会对应不同的战略目标。如果对其动因不明,又如何衡量这一战略行为的合理性,仅仅用一些有限的指标(尤其是财务指标)显然是远远不够的。这就造成在企业多元化与绩效关系的实证研究中,每种理论都只关注企业多元化动因的某一方面并将其与经过严格限制的与之相关的有限的绩效指标进行分析而得出结论。这可能也是造成各学者实证研究结论难以取得一致性的原因之一。正是基于以上原因,本研究尝试综合已有的多元化动因理论,建立一种综合的动因解析模式,以期能对企业多元化的研究提供一种新的思路。

一、现有理论的梳理

(一)资源和能力理论

彭罗斯(E.T.Penrose)最早提出了企业发展的资源观,她认为伴随企业的成长,企业将不断积累起自己的资源和能力,如果过剩的资源和能力由于市场的不完善而不能在市场上交换,那么企业就会考虑怎样在企业内部充分利用这些资源和能力,这样,就会导致企业的多元化行为。根据彭罗斯的观点,只要多元化扩张能提供一种更有利的获利方式来使用它未使用的资源,它就会有多元化的冲动。

蒂斯(D.J.Teece)对彭罗斯的理论进行了补充。他认为,彭罗斯所考察的企业多元化本质上是关于企业利用多元化途径以实现范围经济的问题。在完全有效市场的市场状态下,企业多余的资源可以通过市场转让。但是,在有些情况下,尤其是当涉及到知识、技术等无形资产时,就会遇到市场失灵。同时,有关战略管理的研究进一步指出,那些导致企业内部的资源难以在企业之间转让的因素同样也会成为一种模仿障碍,从而成为企业自身的一种竞争优势,使企业获取超额利润。因此,基于这种原因,企业也会实现多元化经营。

总之,资源与能力理论表明企业多元化的动因是对自身资源与能力的利用,以便获取超额利润。

(二)市场势力理论

“市场势力(market-power)理论”认为企业多元化的动机在于获取市场势力。在这个领域,爱德华兹(C.D.Edwards)做出了基础性的贡献,后来很多学者对这个问题的分析都建立在他所创立的理论上。早在1955年,爱德华兹在对企业集团进行分析时就曾指出,与传统的生产单一种类产品的企业不同,生产多种产品、在多个市场进行销售的多元化企业在经营决策时不会把各个产品的市场孤立对待,因此,这些企业没有必要在每种产品的销售上都追求利润最大化。

市场势力理论认为企业多元化是因为其拥有一种集团力量(conglomerate power)。这种力量主要体现在三个方面:(1)交叉补助(cross-subsidization),指的是企业使用来自于一个市场的利润去支持另一个市场上的掠夺性定价活动;(2)相互容忍(mutual forbearance),指的是在多个市场竞争的对手认识到彼此的依赖性,因此竞争不那么激烈;(3)相互购买(reciprocal buying),在大型多元化企业业务单元之间的这种关系阻止了比他们小的竞争者的进入。

依据这种理论,企业的多元化完全是市场竞争的需要。

(三)委托-代理理论

进入20世纪80年代后,随着企业接管浪潮的兴起,美国的企业多元化程度总体上下降,与此同时,理论界也开始普遍怀疑多元化企业的效率问题,于是,更多的研究从委托-代理理论出发分析企业的多元化动机。早期的委托-代理理论主要从两个角度分析企业的多元化动机:经理人风险规避角度和经理人的多元化私人收益角度。

委托-代理理论认为在两权分离情况下,当经理人在企业的股权太小或企业股权过于分散时,就无法确保经理人的行为有利于企业的价值最大化。因此,公司资产的配置将以有利于经理人而不是股东的方式进行(Morck,etal)。正如莫勒(Muelle)、金森(Jensen)等所阐述的那样,如果缺少显著的所有权激励风险,经理人会以牺牲企业所有者的利益为代价而行动,通过兼并、特别是混合兼并进行多元化扩张就是这样做的一种方便的手段。

可见,这种理论认为企业多元化完全是企业经理人从自身利益出发做出的行为。

(四)交易成本理论

交易成本理论由科斯(R.H.Coase)倡导,威廉姆森(O.E.Williamson)等人继承与发展。在该理论看来,企业的本质是市场的替代工具,一项交易活动是在市场上还是在企业内部进行,取决于二者在进行该项交易活动时的相对效率,所谓效率是以交易成本来衡量的。如果一个企业发现在其内部组织资源交换比在市场交易更有效率时,那么它就有可能突破原有的发展界限,实行企业扩张。

按照交易成本理论,多元化是企业在发展到一定阶段时的一种能够使在企业内部的交易更有效率的发展战略。

(五)资产组合理论

Lewellen提到一种观点认为,企业进行多元化购并的目的是为了分散企业资产,规避市场风险。Lewellen指出,只要两个企业的预期收益完全的正相关,对于某企业的投资者而言,合并后的企业将为其提供一个更为稳定的收入流。但是,这并不意味着它就是企业多元化的收益。因为,不一定要企业多元化,通过同时持有这两个企业的股票,投资者就可以轻松达到同样的效果。即使如此,资产组合仍然有可能成为企业多元化的动机。企业的首要目标是生存,其次才是增长,而多元化并购可以实现资产分散,增加企业的生存概率。

(六)制度理论

当大型不相关多元化企业由于低绩效而遭受抨击时,越来越多的学者开始关注新兴市场和转型经济,人们发现了一个有趣的现象,那就是采取不相关多元化战略的企业集团往往会取得良好的经济效益。对此,Khanna和Palepu做出如下解释:由于新兴市场国家在产品市场、资本市场、劳动力市场、政府管制以及合同的强制执行方面存在不同程度的制度空白,因此,多元化的企业集团可以通过内部市场配置优势或充当政府说客,部分上弥补外部市场的不完善,从而获得较高的收益。所以,从制度理论的角度来看,企业多元化的动因是对制度不完善的一种补充。

虽然对多元化动因的解释不仅仅限于以上理论,但是每一种理论都没能给出一种比较完整的解释。主要原因之一就在于每一种理论仅仅是从自身所研究的对象与视角出发,所解释的只是多元化动因的某一方面或某一部分。贾良定等选择1981~2000年间140篇西方一流学术期刊上有关企业多元化的论文,114位MBA学员的有关企业多元化经营的开放式问卷,以及当今中国30位著名CEO有关企业多元化经营的公开言论为研究样本对多元化的动机进行分析。研究结果表明,从研究者所划分的资源基础论、资产组合论、委托代理论、交易成本论、政府政策论、制度学派论等六个方面来看,无论从西方还是中国,多元化在这六方面的动机都是存在的。

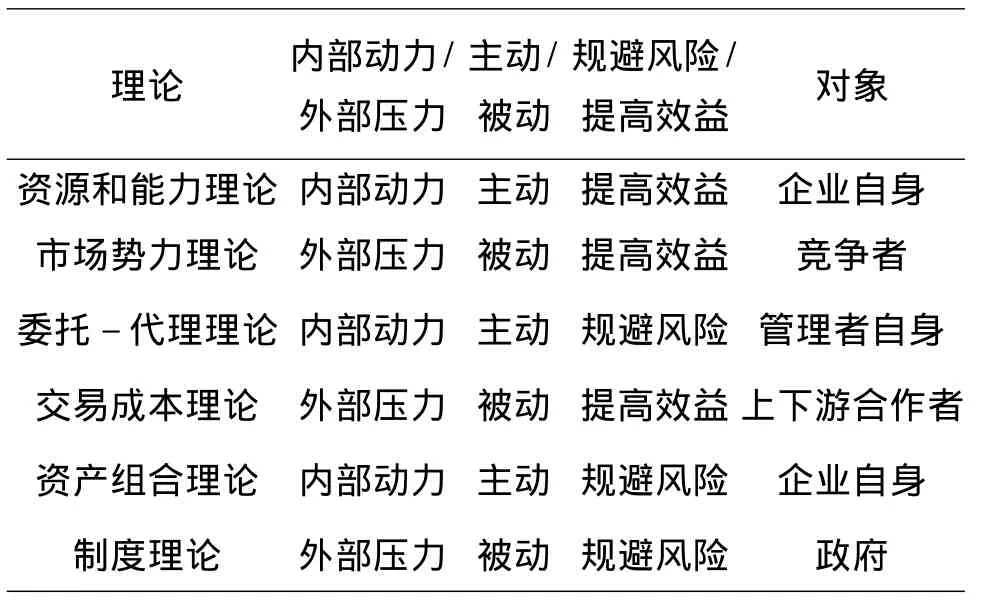

事实表明,企业多元化的动因是复杂的、多维的。产生这些动因有可能是主动行为,也可能是被动响应;有可能是来自内部的动力,也可能是来自外部的压力;可能是基于提高绩效的目的,也可能是基于规避风险的心态;可能是出于保障股东权益的要求,也可能是出于满足管理者自身利益的愿望。而以上六种理论均基于这些维度的某一方面,未能予以综合的解释(见表1)。

表1 现有六种理论的解析

从资源和能力的观点来看,企业的多元化通常是基于对内部剩余资源与能力的利用或进一步深度开发,这就决定企业的动因是主动的,而其目标也以提高企业绩效为主,它所考虑的主要是企业自身的利益所在。

市场势力理论解释了企业在市场上基于竞争对手而进行的行为,这种动因通常是被动的,是对竞争对手进攻行为的一种响应,是基于外部竞争对手行为的压力。这种情况下,企业重点关注的是竞争者,其主要目的也是出于维持或提高企业的效益。

委托-代理理论解释了企业管理者的行为。管理者(尤其是最高决策层)出于保护自身利益的目的而采取多元化的行为。这种状况下的行为是出于管理者自身利益的,是内部的一种动力,其行为也是主动的,最主要目的是规避风险,但这种风险主要是管理者自身的风险。

交易成本理论主要解释了企业纵向一体化的行为。因为与企业产生交易费用的大都是企业的上下游合作伙伴。这种情况下,企业由于与上下游合作伙伴的博弈,出于提高企业绩效的主要目的会采取一定的纵向一体化的多元化扩张。总体来说,这种行为也是基于合作伙伴博弈的压力,也是被动的行为。

资产组合理论解释了企业利用内部资本市场进行多元化的行为。这一行为是出于内部的动力,一般对企业来说是主动的。其主要目的既可能出于提高收益,但更多是基于对整体行业风险的担忧而进行不同行业的投资。

制度理论解释了不完善市场制度下企业多元化的一种动因。这种行为是对市场缺陷的被动响应,是基于外部的压力,企业的主要目的是通过多元化减少制度缺陷带来的风险。

二、综合的解析

以上分析表明,对企业多元化的动因,需要在以上理论的基础上建立一个综合的解析模式。在这一模式中,企业因应内部的动力与外部的压力,做出主动的行为与被动的响应。这一模式不仅可以解释企业采取多元化的动因,而且应该可以解释企业的逆多元化的行为——如归核化、重构等。

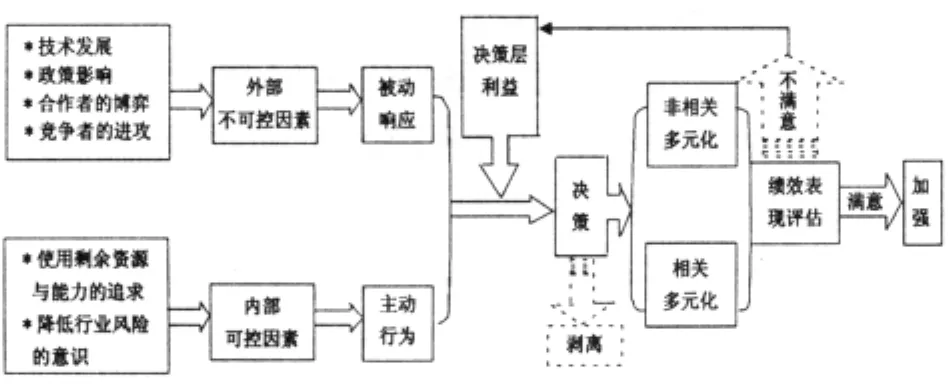

正如上文分析中提到的,现有关于企业多元化动因的主要的六种理论均只关注了引起多元化动因的某一方面。资源和能力理论关注的是企业利用与开发剩余资源与能力的追求;市场势力理论关注的是企业竞争对手的进攻行为;委托-代理理论关注的是决策层利益;交易成本理论关注企业与上下游合作伙伴的博弈行为;资产组合理论关注的是企业防范行业风险的机制;制度理论关注的是制度与政策的影响。其实,从战略管理的角度来看,虽然以上理论并未涉及新技术发展对企业多元化动因的说明,但依据相关研究可以认为,其对企业多元化行为的影响也是非常重要的。基于此,本文构建了如下企业多元化动因的综合模式(见图1)。这一模型的核心思想在于:由于一切多元化的决策都是出于管理层,所以是否符合管理者的利益将是多元化决策过程的核心,是企业多元化的潜在诱因这一洪水能否流至做出决策这一下游的“闸门”。管理层的这些利益包括:就业风险、薪酬福利、自身权威以及劳动力市场上的声誉等。

图1 企业多元化动因综合解析模式

基于这一核心思想,企业多元化的动因发源于企业内外部的两类因素。外部的因素包括:技术发展、政策影响、合作者的博弈与竞争者的进攻,这类因素的起源来自企业外部,对企业来说一般是不可控的。内部因素包括:企业对使用与开发剩余资源与能力的追求和降低行业风险的意识,这两种因素起源于企业内部,对企业来说通常是可控的。企业的多元化行为可能来自内部因素,这时企业会采取主动的行为;也可能来自外部因素,企业可能要做出被动的响应。然而,一般的多元化并不是这两类因素单独作用的结果,而是相互影响的。比如,使用剩余资源的追求需要企业结合外部的政策与科技发展创造的机会,而对竞争者进攻的响应也以企业的资源与能力为基础。企业决策层对这种主动的行为或被动的响应在符合自身利益的前提下做出相应的决策,以决定做出相关多元化还是非相关多元化的战略布局。

理论上来讲,对于内部因素主导的主动行为,企业可能更倾向于做出基于现有资源与能力的相关多元化决策;而对于外部因素主导的被动响应,因其以适应外部变化为主,故更可能倾向于做出非相关多元化的决策。①

企业的多元化行为实施后,企业内部及外部利益相关者会对其做出相应的绩效评估。当对绩效表现比较满意时,企业会做出正的反馈,对这种战略进行加强,投入更多的资源;而当其绩效并未让利益相关者感觉满意时,企业决策层再一次充当了阻挡洪水倒流的“闸门”的作用,也一般不会做出即时的反应。直到这种对绩效的不满意危及到决策层的自身利益,这时,决策层才可能做出反应,采取分拆、剥离等行为。微软公司多元化的过程,可以对这一模型予以很好的验证。

三、微软多元化的战略分析②

创建于1975年的微软公司(MicroSoft)是世界个人和商用计算机软件行业的领袖,一直引领PC行业的潮流,然而在PC之外的领域,它也进行了积极的扩张。

(一)进军家庭娱乐服务业,搜寻新的利润区

2001年11月15日微软第一代Xbox主机在美国正式发售。发售前一天半夜即等候在外准备购买的游戏爱好者,亲眼见证了这一软件行业巨头跨入家庭娱乐服务业的步伐。从那天起,家庭游戏机的巨头索尼(Sony)与任天堂(Nintendo)不甘而又无奈地接收了这一让人敬畏的挑战者。而据分析,微软之所以挑战索尼的重要原因之一是因为微软意识到索尼的Play Station系列游戏机本质上就是一台专用计算机,而且是不使用微软操作系统的计算机。微软担心索尼可能使用配备有网页浏览潜力的游戏机作为“特洛伊木马”来控制在起居室进行网页浏览和计算,最终夺走配备微软操作系统的个人电脑的客户。

2006年,正如媒体此前所预测的一样,在苹果发布新款的MP3之后,微软也紧随其后推出了大家企盼已久的Zune播放器。Zune播放器被认为是在未来最为可能与苹果的iPod播放器竞争的产品,微软与苹果这一对冤家终于又多了一处角斗的战场。

不过,微软进军家庭娱乐服务业的雄心可不止于此。2010年11月30日,科技资讯网国际报道援引消息人士透露,微软正在筹划推出网络电视服务,与包括Netflix、苹果和谷歌在内的公司竞争。报道透漏,微软正在与数家电视网络就通过Xbox 360游戏机和Windows Phone 7手机提供网络电视服务进行内容许可谈判。尽管微软在未来12个月内不会推出网络电视服务,但初期的内容许可谈判取得了丰硕成果。

鉴于其硬件产品的普及性,微软在网络电视领域的竞争中将有一定的优势。分析师估计,Apple TV每季度销量将达到100万台。Google TV则遭到内容提供商的抵制,前景存在很大的不确定性。由于微软已经有硬件产品,无需为网络电视服务开发新硬件,因此其涉足网络电视领域的计划可能获得成功。

(二)发力搜索引擎,盈利抑或制敌

2010年11月ComScore公司统计数据显示,上个月,谷歌(Google)搜索仍然是搜索市场的龙头老大,在有效搜索方面,占据了66.3%的市场份额;尽管微软的必应(Bing)搜索有小幅攀升,但仍与雅虎(Yahoo)搜索以11.5%和16.5%的成绩尾随其后,形成第二军团。

互联网搜索引擎,并不是一个一直为业界巨头们所关注的市场。微软最早涉及搜索业务时,google.com这个域名还没有设立,但是由于只将搜索看作一个工具,它丧失了发展的良机。然而,成立于1998年的这家名不见经传的小公司——谷歌,却利用一种特殊的商业模式把它做得有声有色,击败众多同行业竞争对手,一跃成为搜索界的老大。

是感受到谷歌的咄咄逼人之势,还是察觉到这一市场内涵的巨大利润商机,抑或对自己在这一领域失败的不甘?在2009年5月28日,微软公布了一款Bing.com的搜索引擎,正式拉开了与谷歌的对弈。而且在并购雅虎失败后,微软还是与雅虎签订协议,以投入更多的资源来优化和推广这款搜索引擎。尽管谷歌的地位现在看来无人可撼,但是,面对微软这样的巨人,有谁敢掉以轻心呢?

(三)涉足通信互联网,捕捉未来的制高点

2010年年初,据国外一家媒体报道,华尔街著名投资银行Jefferies&Co.表示,微软将可能在巴塞罗那的全球移动通信大会(MWC)上,尝试推出自有品牌手机“Pink”。对此消息,业内普遍认为,“Pink”将在未来被赋予“单挑”谷歌手机Nexus One的使命。

尽管手机系统带来的收益目前在微软的总收入中只是很小的一个部分,但微软显然不希望自己的份额被别的公司(尤其是谷歌)取代。

虽然微软的手机至今不见踪影,但是,2010年10月11日,微软在纽约联合HTC、三星等品牌,共推出了10款采用微软新一代手机操作系统Windows Phone7(WP7)的手机,其中9款已于月底登陆欧洲市场,并于11月通过移动运营商ATT在美国市场销售。

为推广这款装有最新操作系统的智能手机,微软方面表示,公司将投入超过1亿美元,用于联合手机制造商和运营商推广WP7手机。自1996年微软发布Windows CE1.0系统开始,就意味着微软涉足PDA领域。而随后在2000年推出的Pocket PC系统以及之后的十年中微软都在不断地抢占和扩大PDA和智能手机的市场份额。在全球智能手机操作系统的市场份额上,微软的Windows Mobile(WM)也于2007年达到了12%,居市场第二位。但也就是在这一年6月,智能手机市场涌现出一个颠覆业界的传奇产品——苹果公司的iPhone。《纽约时报》在评价苹果市场超越微软时写道,“华尔街见证了一个时代的结束,而新的时代也已开始:全球科技含量最高的产品不再是你桌上的,而是在你手中。”

对于移动互联网这一未来战略的制高点,微软显然是不会放弃。在励精图治两年后,微软这一新的智能手机操作系统的推出可能预示着微软与苹果的角逐再次升级,不过,与Zune及IPod的竞争不同的是,这次的角逐还增加了新的伙伴——谷歌。

(四)未来如何发展

然而,微软的发展却也并非一帆风顺,企业绩效表现不尽如人意。进入2010年以来,微软的股价已经下跌了14%。而对于现任CEO史蒂夫·鲍尔默(Steve Ballmer),自从2000年接替比尔·盖茨以来,媒体对他的质疑之声就从未间断过,认为其执掌的微软与其对手苹果及谷歌相比缺少创新。现在的微软究竟该向何处去?

MarketWatch科技专栏作家德沃拉克(John C.Dvorak)对鲍尔默的多元化战略并不看好,他给微软开出的药方是拆分为六个公司。微软实在是太庞大了,庞大到乏味,庞大到只能眼睁睁地看着自己的股票价格永远在20美元和30美元之间徘徊,却什么也做不了。从微软的结构看来,他们现在的竞争对手实在太多,他们必须在许多条战线上同时作战,因此也就根本无法让自己的精力聚焦。如果微软能够拆分,情况当然就会好得多。2010年10月,高盛集团(Goldman Sachs)也曾建议微软分拆部分消费者业务,包括Xbox游戏主机部门,更加专注于主要产品。高盛还表示,由于企业用户复苏缓慢,微软的销售业绩也承受着压力。而在11月17日的一条消息则报道,鲍尔默在一场投资者会议上表示,微软不会进行分拆。鲍尔默称,计算机产业正在走向联合,分拆没有意义。“我并不认为这种策略会奏效,”他说,“它会引起财务上的紊乱。”

四、微软案例的讨论与启示

(一)讨论

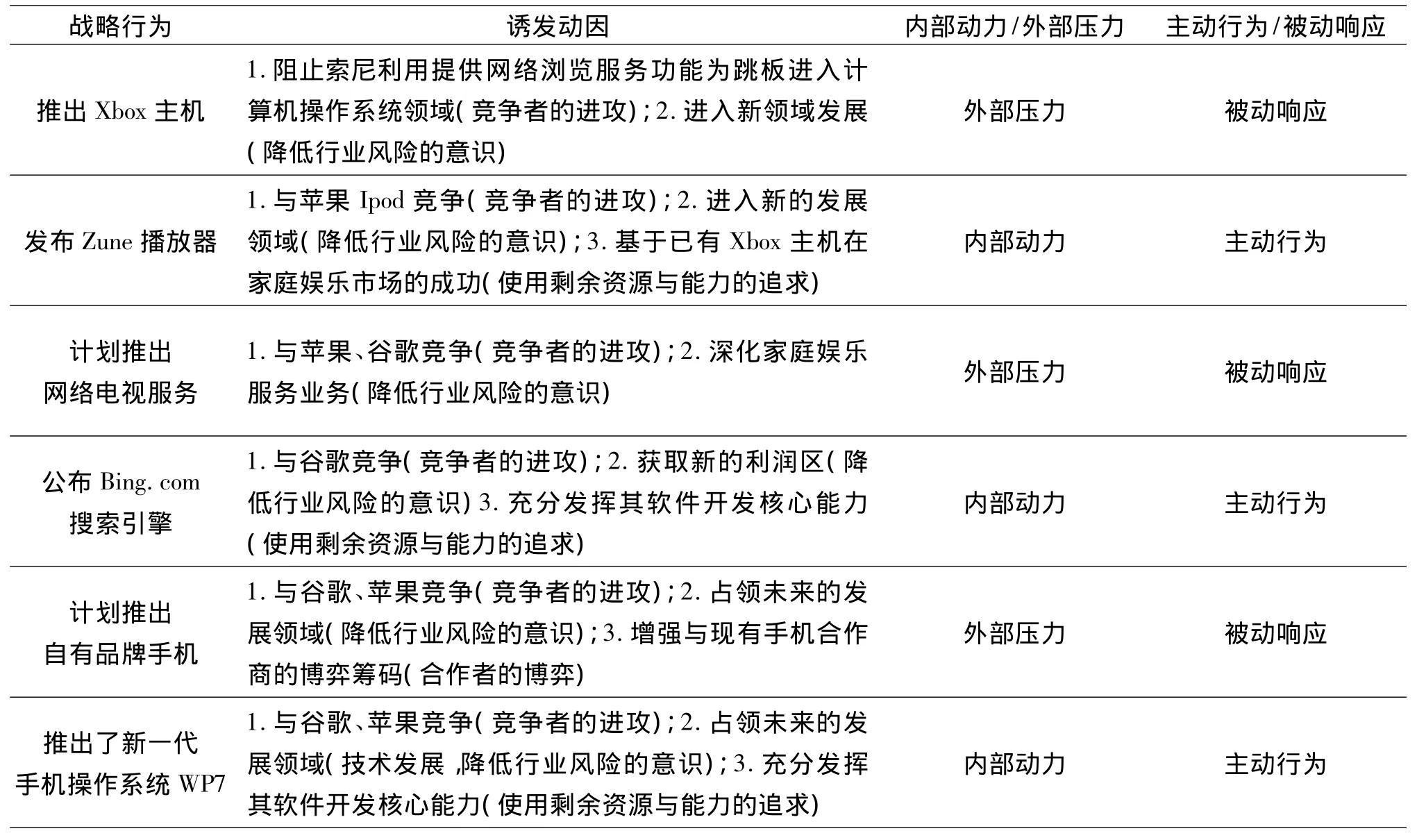

微软的多元化是比较典型的水平多元化,其各项业务基本都围绕着它在软件开发方面的杰出能力与优秀的软件专业人才这一核心资源而展开。然而,结合上面所提出的动因分析的综合模型不难发现,微软的多元化过程也是一个基于多种动因,在内部动力与外部压力综合作用下,发掘自身能力与把握外部机遇而产生的主动行为与被动响应相互结合的结果,见表2。

表2 微软多元化动因的综合解析

1.从以上的分析可以看出,微软的多元化行为,大多基于与对手的竞争,显示出企业向新的领域发展,降低原有行业风险,拓展新的利润点的战略意识。

2.在微软的以上战略行动中,明显可以看出其内部动力与外部压力、主动行为与被动响应相互结合的战略特征。

推出Xbox主机重要原因之一是担心索尼的游戏机可能会侵占微软的操作系统。如果考虑到20世纪发生的日本汽车占领美国市场的“蚕食”战略,这种担心也就不是无中生有了。所以,总体来看,微软的这个战略是比较被动的。而计划推出网络电视服务与自有品牌手机,也是因为微软的主要对手苹果与谷歌在这两个领域内都形成了巨大的威胁,所以微软可能也不得不考虑应战。但比较来看,微软也是偏于被动的。

在其他战略中,如发布Zune播放器,公布Bing搜索引擎,推出新一代手机操作系统WP7,则显示了微软咄咄逼人的进攻意识。这些战略行为,表现出微软基于现有的剩余资源与能力(如已有的良好的行业表现、杰出的软件开发能力与软件开发人才、在软件开发方面的品牌影响力等),并充分利用这些资源与能力的愿望而形成的主动进攻的行为。

当然,这里所归纳的是主动还是被动很难给出一个确切的答案,毕竟,很多行为可能是一种复杂的心态与战术的结合。只不过从总体上来看,我们可能认为它更偏于哪一方面。

3.对于决策层的“闸门”作用,从给出的案例中还难以给出一个有效的解释,但有两点是比较明确的。一是媒体对于鲍尔默的质疑主要表现为其策略的保守(相对苹果及谷歌)。二是对于微软已经实施的多元化战略,当其业绩表现不理想,而有人认为应该分拆时,鲍尔默又表现出了拒绝的态度。

(二)启示

对微软多元化案例的分析可以给我们以下启示。

1.企业的多元化很多是基于竞争对手竞争行为的响应,同时也是对竞争对手反击的一种手段。如何更好地利用这一手段,这就要求企业应该对竞争对手的行为予以密切的关注,表现出高度的敏感性。这些竞争对手不一定只是你现有的对手,也不一定就在你现有的行业,它可能来自其他的行业,如微软针对索尼推出Xbox主机。微软处于软件行业,而索尼的产品是用于家庭娱乐,但微软敏锐地发现了索尼的战略意图,予以提前应战和打击,从而取得了先机,避免了战略上的失误。

2.企业的多元化应该充分利用现有的资源与能力,如市场口碑、消费者的信赖、现有技术、掌握的特殊资源等等。所以,这也要求企业应该充分发现、挖掘与培养这些特殊的资源与能力。只有这样,才能与对手竞争时游刃有余,不至于捉襟见肘。如微软敢于向强大的对手发起进攻,便是充分利用了其特有的软件开发资源与能力。

3.企业在多元化过程中应该注意联盟的建立。如微软推出手机操作系统,便与一些手机制造商建立了战略联盟,使其战略意图可以顺利实现。

4.企业的多元化应是被动响应与主动行为的结合。通常一般企业可能陷于疲于应战的状态,自身的多元化是基于对手的多元化,完全处于被动响应的状态。所以,企业应该充分利用自身特有资源与能力,审时度势,主动实施多元化以牵制对手,从而把握战略主动权。

五、结语

本文在综合已有关于多元化动因的主要理论的基础上建立了一种综合的解析模式,并以微软的多元化战略为例进行了分析。结果表明,企业实施多元化战略通常都是主动与被动、资源与机遇结合的产物。而在企业多元化与逆多元化的决策过程中,对企业决策层自身利益的影响起到了核心的作用。然而,在这一综合动因模式的研究中也存在着有待解决的问题,比如:这些综合的动因,在不同的情境下是如何相互作用的?在企业做出多元化决策的过程中,这些动因的主导与从属关系如何确定?如何衡量这种综合的动因引致的绩效?如何建立全面的指标体系以研究这种综合的动因与企业绩效间的关系?这些可能都需要做进一步的探讨。

[注 释][参考文献]

① Jay B.Barney对于多元化动机与相关多元及非相关多元化的关系也有归纳,见《获得与保持竞争优势》(第二版),王俊杰等译,清华大学出版社,P421-22.

② 本案例内容由作者依据互联网相关报导整理.

[1] Ramanujam,V.,Varadarajan,P.Research on Corporate Diversification:a Synthesis[J].Strategic Management Journal,1989,(10):523 - 551.

[2] Penrose,E.The Theory of the Growth of the Firm[M].Oxford:Oxford University Press,1959.

[3] Teece,D.J.Economics of Scope and the Scope of the Enterprise[J].Journal of Economic Behavior and Organization,1980,(3):223 -247.

[4] Edwards,C.D.Conglomerate Bigness as a Source of Power[M].In National Bureau Committee for Economic Research ,Business Concentration and Price Policy,Princeton University Press ,Princeton,1955.

[5] Montgomery,C.A.Corporate Diversification[J].Journal of Economic Perspectives,1994,(3):163 - 179.

[6] Morck,Randall ,Shleifer ,A.,Robert,W.Vishny.Management Ownership and market valuation;An Empirical analysis[J].Journal of Financial Economics,1988,(20):293 - 315.

[7] Mueller,Dennis C.A Theory of Conglomerate Mergers[J].Quarterly Journal Economics,1969,(83):643 -659.

[8] Jensen,Michael,C.Agency Costs of Free Cash Flow,Corporate Finance,and Take - overs[J].American Economic Review,1986,(76):323- 329.

[9] Coase,R H.The nature of the firm[J].Economica,1937.

[10] Williamson,O.E.Economic Institutions of Capitalism[M].New York:Free Press,1985.

[11] Lewellen,W.G.A Pure Financial Rationale for the Conglomerate Merger[J].Journal of Finance,1971,(26):521-537.

[12] Khanna,T.and Palepu,K.Why Focused Strategies May Be Wrong for Emerging Markets[J].Harvard Business Review,1997,(July - August):41- 51.

[13] 贾良定等.企业多元化的动机、时机和产业选择[J].管理世界,2005,(8):94 -104.

[14] Hill,C.W.,Jones,G.R.. 战略管理(第 7 版)[M].北京:中国市场出版社,2007.338.