中国养路费与燃油税“费改税”之迷局解析

2009-04-28白彦锋

白彦锋

摘 要:对养路费进行费改税、开征燃油税已成为养路费改革的既定方向。应将高速公路费等附加收费都纳入油价中征收,以促进油价的规范化、透明化改革。征收燃油税的目的是节能减排,因此,税率的制定要充分考虑中国的现实情况和对一些行业的影响。

关键词:养路费;燃油税;迷局

中图分类号:F812 文献标识码: A 文章编号:1003-3890(2009)04-0077-06

一、引言

(一)中国养路费最近六年都是违法征收?

养路费,即公路养路费,是国家按照“以路养路、专款专用”的原则,向有车单位和个人征收的用于公路养护、修理、技术改造、改善和管理的专项事业费①,是中国公路交通建设资金的重要来源。中国公路养路费的征收从1950年开始,已经经历了半个多世纪,为中国190万多km公路的修建、维护和保养做出了重要贡献②。

近年来,随着中国社会经济的迅速发展,养路费的征管模式却暴露出诸多问题,引起了社会各界的广泛关注,引发了将养路费改为燃油税的热烈讨论。中国青年政治学院副教授、北京展达律师事务所律师周泽③认为,中国最近六年的养路费都是违法征收。他认为,根据1999年10月31日全国人大常委会《关于修改〈中华人民共和国公路法〉的决定》修正后的《公路法》,已经取消了对车主征收养路费的规定,并将其修改为由“国家采用依法征税的办法筹集公路养护资金”。修正后的《公路法》一经通过立即生效。因此,根据法律,从1999年10月31日起,车主已无需缴纳公路养路费,而国家相关部门此后继续征收的养路费则涉嫌违法。对此,交通部门有人辩称,1999年修订的《公路法》在规定“国家采用依法征税的办法筹集公路养护资金”的同时,还规定“具体实施办法和步骤由国务院规定”,而在《公路法》修订后,国务院办公厅在2000年转发交通部、财政部、公安部、国家计委《关于继续做好公路养路费等交通规费征收工作的意见》指出,在交通和车辆税费改革方案公布之前,各地仍应严格执行既有交通规费征收的有关规定,继续做好征收养路费等交通规费的工作。2006年11月23日,全国人大常委会法制工作委员会、国务院法制办公室明确表示:“交通税费改革是依《中华人民共和国公路法》的授权,由国务院决定分步骤进行的,在燃油税没有出台前,各地仍按照现行规定征收公路养路费等交通规费,是符合法律规定的”④。

(二)中国收费公路的不规范状况亟待治理

在中国,除了“养路费”之外,很多公路目前都在收取“通行费”,其中存在的问题同样不可忽视。为解决公路建设资金不足、发展滞后的问题,1984年国务院批准实施“贷款修路、收费还贷”政策,即在各级政府财政性资金或企业资本金投入之外,利用银行贷款或社会集资建设公路(含桥梁、隧道),建成后收取合理的车辆通行费(简称“通行费”),偿还贷款或集资。可见,这种为偿还修路贷款资金收取“通行费”和道路养护部分征收的“养路费”并不是一回事,但都构成了道路使用者的负担。

此后,交通部和地方政府陆续出台了一系列规章制度,规范了收费公路的建设管理和经营权转让行为,明确规定二级以上公路(含二级)可以贷款修路和设站收费,并按照经营性质将收费公路分为政府还贷公路(交通部门贷款建设的公路,还贷结束后停止收费)和经营性公路(企业投资建设的公路,收回投资成本并有合理回报)。2004年9月,国务院颁布《收费公路管理条例》,进一步明确了收费公路政策。

尽管如此,国家审计署公布的审计公报⑤中仍然暴露出了收费公路运行过程中存在的诸多问题。16个省市在100条(段)公路上违规设置收费站158个,截至2005年底违规收取通行费149亿元;而一些允许收费的经营性公路,收费期限过长,通行费收入竟高出投资成本10倍以上。原交通部规定40km设一收费站,但有些地方政府竟规定,高等级公路每20km甚至更短路程就可设一个收费站,因此,许多地方就出现了收费站比服务站多、过路费比燃油费贵的现象。更让人费解的是,不少收费站收费时限遥遥无期,任意延长期限的例子比比皆是。

作为一种“俱乐部”(club goods)产品,由于收费公路具有一定准公共产品的性质,其运作过程中也衍生出了一系列腐败问题。转让、收费等一系列过程的暗箱操作、设租、寻租行为,直接导致了收费公路大量成为地方政府和一些利益集团谋利的工具。一些公路违规收费,公路转让经营权不规范,造成国有资产的重大损失。据国家审计署披露,安徽省政府2003年以19亿元的价格贱卖合肥至巢湖至芜湖高速公路,两年后又违规以35.8亿元回购,造成国有资产流失几十亿元。

面对养路费、通行费费改税的迷局,我们应当如何看待,中国的养路费应如何改革,燃油税改革是否可行,这一改革又将涉及哪些相关问题,本文拟对这些问题进行探讨。

二、中国养路费费改税改革的方向:燃油税

(一)中国原养路费的征管体制不利于中国公路事业的健康发展

中国原养路费的征收依据是车辆的核定吨位,并没有考虑车辆的实际载重量和实际运输量,导致营运车辆的车主容易在经济利益的驱使下,使车辆超负荷运营、车辆超载严重。这不仅使营运车辆存在安全隐患,而且对公路路面的破坏严重,使被车辆损坏的公路路面等基础设施得不到应有的补偿。同时,原养路费的月(年)征收额等于车辆核定吨位乘以月(年)每吨征收标准。这样一来,养路费就成为车辆在一定时间内的一种固定费用,使得营运车辆会努力将运输周转量最大化,从而导致车辆对公路的实际损坏程度高于按照养路费水平核算的程度,使被损坏的公路得不到应有的养护。这些都使原养路费的征管办法不利于中国公路事业的健康发展,改革在所难免。

(二)推进养路费费改税改革是中国建立公共财政体制的需要

据了解,目前全世界建有收费公路的国家和地区约有20多个,建有收费公路14万km,其中就约有10万km在中国,占了全世界的7成。有关专家估计,按现行政策测算,2020年中国公路的收费规模将达到20万km⑥。不断扩大的收费公路规模不仅提高了公路运输的成本、成为影响公路发展的障碍,而且公路乱收费屡禁不止已成为人们强烈关注的社会问题,与中国公共财政体制建设的基本方向背道而驰。搞好市政建设、养护公共道路是政府义不容辞的责任,也是政府理所当然应当提供的公共产品之一。随着中国公共财政实力的不断增强,收费公路的规模不应扩大,而应不断缩小。进行过路费、过桥费、运输管理费等规费的费改税改革之后,可以避免不必要的停车,减少交通堵塞,提高运输效率。

养路费费改税改革的一大阻力来自于交通等职能部门。实行费改税之后,交通部门不仅会丧失一大块收入,而且还可能丧失上路稽查和收费的权力。其实,根据中国公共财政体制建设的需要,交通部门作为政府的一个职能部门,其运行经费应当由财政部门提供;根据中国“阳光财政”和“收支两条线”的制度建设,即使交通部门以后可以继续上路稽查、收费,其取得的收入也应上缴国库,而不能作为部门收入自收自支。

(三)征收燃油税是世界上多数国家的普遍做法

将“通行费”、“养路费”悉数打入油价当中,是世界上多数国家的普遍做法。这样既可以节省各地收费站员工的人工支出,也堵塞了腐败的漏洞,可谓一举两得。

据不完全统计,目前,世界上已有130多个国家开征了燃油税。燃油税(motor-fuel excise)在国外一般称为汽车燃油税、燃油消费税或汽油税等。英国于1909年在世界上率先开征了燃油税。1919年美国的俄勒冈州开征了汽车燃油税,1929年美国的所有州都已征收了燃油税。日本也于1953年设置了汽油税。国外“燃油税”的课税对象也不仅限于汽油、柴油,有的还包括了天然气、道路使用等⑦。

(四)开征燃油税有利于抑止中国对燃油的过度消费

如表1所示,近年来,随着中国国民经济的快速发展,中国对石油的需求量不断增加。1993年中国第一次成为石油产品净进口国,当年原油和成品油的进口额首次超过出口总额,逆差主要出现在成品油的进口上;1996年,中国更是首次成为原油进口国,且供需缺口有逐年扩大的趋势。

中国原养路费的征收没有考虑车辆对道路的实际使用情况,而是按照统一标准征收,不能做到“多用路、多负担”,有违公平原则,对于不经常上路的车主不尽公平。开征燃油税后,燃油税将在客观上构成成品油价格的附加,用油越多缴税越多,既体现了合理负担的公平原则,也有利于在一定程度上抑止中国对燃油的过度消费。

(五)中国油品税负较低,为燃油税的开征提供了空间

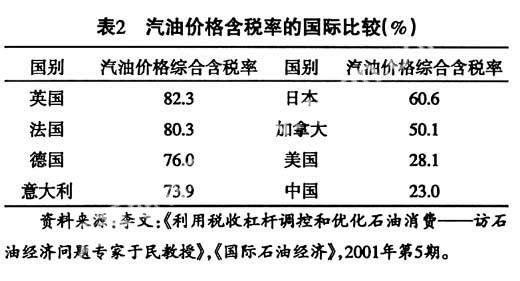

长期以来,中国资源产品的定价没有将资源使用或开采所造成的环境成本考虑进来,造成中国资源产品的定价长期偏低。资源价格的扭曲阻碍了宝贵资源的有效配置,使资源的滥用、浪费现象普遍存在,相关主体的环境保护动力不足。以汽油为例,根据人均耗能和耗油情况,西方发达国家大体可以分为两种模式。一是以美国、加拿大为代表的高耗能、高耗油模式,二是以英、法、德、意、日为代表的低耗能、低耗油模式。按照1995年的数据,美、加两国的人均GDP为23 180美元,英、法、德、意、日人均GDP为25 972美元。双方的经济发展基本处于同一水平,但后者的人均耗能、耗油仅为前者的一半左右。这种状况的出现与两者采取的不同能源税收政策有关。美、加采取的低税率、低售价政策,后五国则相反。根据OECD对其27个成员国1999年第三季度无铅汽油价格和税率的统计资料,美国的油品税率为28.1%,价格是最低的,加拿大的税率为50.1%,价格仅比美国略高。后五国的油品税率都在60%以上,其中英、法两国的税率还在80%以上,价格也高于美、加两国1倍以上。中国目前对汽油和柴油除征收17%的增值税之外,还征收消费税⑧,油品的总税负在23%左右,在国际上属于较低水平。这种低税负在一定程度上导致了中国能源价格长期处于低水平,不利于中国提高资源使用效率,也不利于中国资源节约型社会的构建,这为中国开征燃油税提供了适当的空间(见表2)。

(六)开征燃油税有利于理顺中国油价的扭曲状态

国际油价的频繁变动使中国的油价经常处于扭曲状态。于是,也有观点认为,中国当前的油品价格其实已经不低。因为中国当前的油品价格中尚不包括高速公路费等附加收费,而美国等其他国家的油价中通常都是包括上述费用的。也就是说,如果综合考虑,中国汽车行驶1km的费用其实并不比美国低。而且,如果将社会经济发展水平等因素考虑进来,美国的人均收入水平和人均消费水平都要高出中国很多,中国油品的消费支出在中国居民消费结构中的比重还要高出美国很多,因此,这样看来,中国的油品价格相对更高。

国际油价从147美元/桶一路下跌,短短数月到了70美元/桶以下。2008年10月22日纽约市场油价暴跌至64.52美元/桶,跌幅超过50%。这样,2008年10月国内的汽油价格不仅实现了与国际接轨,而且还高出了很多。美国能源情报署2008年10月14日公布的数据显示,10月6日当周,美国加油站的汽油价格下跌9.6%,每加仑3.151美元,大致相

当于每升5.66人民币。据业内人士测算,同期国内各地国Ⅲ标准93号汽油每升售价大致在人民币6.25元左右,相当于每加仑3.46美元⑨。另据报道,石油严重依赖进口的日本,目前不含税的油价相当于4.93人民币,也明显低于中国国内油价。因此,未来中国应当规范对油品的相关收费情况,开征燃油税,将高速公路费等附加收费都纳入油价中征收,促进油价的规范化、透明化改革。

三、转变观念,走出燃油税改革的迷局

1997年,全国人大通过《公路法》,首次提出以“燃油附加费”替代养路费;1999年,九届人大十二次会议通过的《公路法》修正案第三十六条规定:“国家采用依法征税的办法筹集公路养护资金。”可以说,中国养路费改革的问题由来已久,但至今仍未推行。究其原因,除了地方政府和交通等职能部门的掣肘之外,还有一些深层次的问题需要关注。

(一)关于“用油者”与“用路者”之间的协调问题

将养路费改为燃油税,尽管从理论上说不会增加相关主体的经济负担,但是养路费的征收对象是用车者,而燃油税的课税对象是用油者,二者之间需要协调。首先,船舶运输、航空运输、供热供电部门也是用油大户,但他们并不是公路的主要使用者,让他们负担燃油税似乎并不合理。其实,只要跳出“养路费”的思维定式,将燃油税的开征定位为提高中国燃油的使用效率,促进人与自然的和谐相处,那么不仅用路且用油者应当负担燃油税,用油但不用路者也应负担燃油税就不难理解了。

其次,中国军队、县以上由国家预算内开支的党政机关、社会团体的车辆目前免交养路费。改征燃油税之后,这些车辆用油是否可以继续免征燃油税?据悉,海南省驻军在1994年征收燃油附加费之前,车辆用油一直未超过2万t。但1994年改征燃油税之后,1995年其用油量猛增至10万t⑩。全国普遍征收燃油税之后,如果军队、机关车辆继续享受免税待遇,其中的偷逃税问题令人堪忧。

对于中国政府机关、社会团体的车辆用油问题,可以结合“车改”,将相关福利货币化,减少“公车”数量。对于必备公车可通过增加相应的财政支出项目来解决,将财政补贴的范围最小化。最后,对于军队用车和农业用油,可以区分情况给予一定的财政补贴。

(二)关于中国公路建设的资金筹集问题

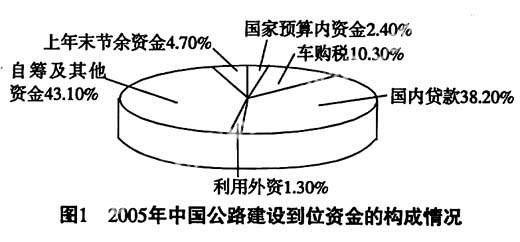

有学者认为{11},根据中国《公路法》的界定,养路费只是公路养护资金。但由于目前中国公路建设的资金有相当大部分都来自贷款,因此养路费实际上充当了公路建设贷款的资本金。目前,中国有些路桥是贷款修建的,为了偿还贷款,中国现在还允许对这部分路桥收取通行费。对养路费进行费改税改革之后,随着相关收费的取消,修路贷款的偿还和新建道路的投资可能将是一个“不增加原来负担”的燃油税所承受不起的。根据国家交通部发布的《2005年公路水路交通行业发展统计公报》,2005年全年公路建设到位资金共计4 880.65亿元,公路建设资金仍以国内贷款和自筹资金为主,其比重占到了3/4以上;而“国家预算内资金”和“车辆购置税”12两项加在一起,其比重尚不到13%(参见图1)。

关于这个问题,养路费费改税之后,公路建设资金应当区分不同情况进行筹集。首先,由政府贷款修建的城市快速路和普通路桥,由国家财政从燃油税等收入中安排专项资金支付贷款;对现有由企业、个人投资兴建的高速公路、路桥,允许其在一定年限内继续收费,这在法国等征收燃油税的西方发达国家也是存在的,只是应将这类收费路桥控制在一定的范围之内。并且,未来随着中国公共财政实力的不断增强,应主要由财政资金投资进行公共道路等基础设施的投资,将收费路桥的范围不断缩小。

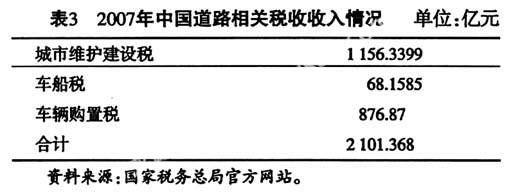

由表3可以看出,在2007年的税制结构中,仅与道路建设具有直接关系的税种就包括城市维护建设税、车船税和车辆购置税,三者当年的税收收入合计超过2 100亿元,尽管这些税收收入不可能全部用于道路建设,但是考虑到中国未来还将开征的与道路建设相关的物业税、燃油税等税种,以及中国财政对公路建设投资力度的进一步加大,预算内的财政资金应当能够负担起中国未来主要的道路建设。

(三)关于燃油税改革未来需进一步完善的问题

燃油税的改革不可能一蹴而就,不能希望燃油税改革一次性解决公路建设和维护的所有问题。针对国际油价的波动,在税率设计上,我们可以借鉴美国的经验,根据情况设定浮动税率。美国10个州依据市场行情和州政府财政收入的需要定期调整税率,4个州依据市场平均批发价格定期调整税率。中国未来燃油税的税率和课税依据、乃至税制设计也不会是一成不变的,鉴于国际原油价格波动幅度比较剧烈,结合中国纳税人的负税能力和政府财政状况的变化,适时对燃油税进行相应调整。

从未来发展的角度来看,我们可以借鉴澳大利亚、新西兰等国的经验,考虑不同车型对公路路面压力的影响,相同吨位的汽车,轮胎多者纳税少于轮胎较少者,对燃油税进行完善。

对于汽车工业现在和未来发展过程中出现的电瓶车、太阳能车等新型环保车,考虑到它们并不消耗不可再生资源、环境污染较小,而且它们的开发成本较高、短期技术尚不成熟,近期完全可以对它们给予免税使用道路等基础设施的优惠政策。未来等它们达到一定规模之后,可以考虑将现行税制中的车船使用税和车船使用牌照税进行改革,开征道路使用税,运用GPS全球定位系统等先进技术实现对它们的征税。

(四)课税环节的选择:政府间财政关系的困境

燃油税课税环节的选择有两个:一个是加油站、零售环节;一个是油品出厂阶段的“源泉环节”。选择加油站零售环节,有利于燃油税收入在各个地区之间的分配,不会对原财政受益格局产生影响。许多西方国家选择在零售环节课征燃油税。但是,有些车辆用油可能不通过零售的加油站。同时,中国油品的零售市场比较混乱。全国的加油站有10万多个,而且多数账目不全、销量不清。可见,零售环节课税可能会造成比较严重的偷逃税问题,对税收征管提出较高的挑战。而如果选择生产等“源泉”环节,作为中央税,则会使原来养路费等地方收入变为中央收入。即使中央再进行分配,其成本也会非常高昂。

当然,现在看来,中央将燃油税作为中央税,即选择将课税环节放在源泉环节。只是同时推进其他增加地方税收收入的改革,以冲减此次燃油税改革对地方财政收入可能造成的冲击。在统一内外资企业所得税和车船税制度、改革城镇土地使用税和耕地占用税的基础上,进一步统一内外资房地产税、城建税和教育费附加等税收制度{13},以统一税制,公平税负,增加地方财政收入,促进城市建设和教育发展。推进资源税制改革,适当扩大资源税征收范围,完善资源税计征办法,实行从价和从量相结合的计征方法,以促进资源节约和环境保护,适当增加地方主要是中西部地区财政收入{14}。

(五)燃油税税率选择问题

关于燃油税税率,一度有30%、50%乃至100%三种方案,三种税率对于纳税人的负担显然明显不同。出台燃油税的最根本目的是节能减排,从这个角度来说,税率越高,效果就越好,但是这也不能不考虑到中国的现实情况和对一些行业的影响。

目前世界上有130多个国家和地区开征燃油税。在征收环节方面,各国也有不同的规定,但燃油税实际上通过零售商转嫁给最终消费者。综观燃油税税率,各国差异也很大。美国为鼓励普及汽车消费,对汽油征收30%的低税率。英、日、德、法等国为鼓励消费者节约用油,征收较高的税率,英国为73%,日本120%,德国260%,法国为300%。

中国早在1994年1月1日就在海南省推行了燃油税的改革试点,即在海南省内取消公路养路费、过路费、过桥费和公路运输管理费,对使用汽油产品的车辆按燃油销售价的60%征收燃油附加费。

当然,除了比例税率之外,还有两种选择。一是在现行消费税中“成品油”税目实行定额税的基础上,再征收一道从价的比例税,像“卷烟”和“粮食白酒”、“薯类白酒”一样,实行复合计税;二是将现行消费税中“成品油”相应的定额税进行提高。现行消费税中汽油、柴油等成品油的定额税普遍在0.1元/升至0.3元/升之间,还有较高的提升空间。现在燃油税的定额税在1元以下,汽油消费税单位税额由0.2元/升提高到1元/升,柴油由0.1元/升提高到0.8元/升,其它成品油单位税额相应提高。在这个国际油价波动十分剧烈的时代,选择定额税,既有利于保持中国税制的相对稳定,也有利于锁定风险,保证国家的财政收入,使纳税人的税负水平保持相对稳定。

注释:

①《公路养路费征收管理规定》第二条。

②2005年,中国公路线路里程达到193.05万公里,其中高速公路为4.1万km。《中国统计年鉴(2006)》。

③周泽:《养路费:最近六年都是违法征收》,《检察日报》2006年8月24日。

④《国务院法制办:燃油税未出台前各地收养路费合法》,新华网,2006年11月23日。

⑤国家审计署:《2008年第2号:“18个省市收费公路建设运营管理情况审计调查结果”》。

⑥姚永军,王本增:《对燃油税改革的几点思考》,《山东经济》2006年5月。

⑦朱茵等:《燃油税:我们理所当然的选择》,《综合运输》2005年2月。

⑧中国现行消费税规定,对每升含铅石油、无铅汽油和柴油分别征收0.28元、0.2元、0.1元的定额消费税。

⑨美制1加仑(gallon)等于3.785升。

⑩张同青等:《养路费改征燃油税的难点与对策》,《中国税务信息网》2006年4月10日。

{11}燕强,刘文革:《从养路费改燃油税再次推迟说开去》,《科学中国人,2004年8月》。

{12}中国现行的“车辆购置税”是2001年由原来的“车辆购置费”通过费改税改革而来的,目前仍是专款专用,尚未纳入一般预算。

{13}现在外资企业是不用缴纳城建税和教育费附加的,在房地产税上内外资也存在一定差异。而房地产税、城建税和教育费附加都是地方税(费)。在2008年统一内外资企业所得税的基础上,进一步将房地产税、城建税和教育费附加的内外资政策进行统一,既规范了内外资的税收政策,又可以增加地方税的财政收入。

{14}谢旭人,《实施积极的财政政策,促进经济平稳较快发展》,《求是》2008年12月1日。

参考文献:

[1]苏文洋.油价高出美国可直推燃油税[N].北京晚报,2008-10-24.

[2]收费公路全球第一[N].太阳报,2008-02-29.

[3]国务院法制办.燃油税未出台前各地收养路费合法[EB/OL].http://www.xinhuanet.com,2006-11-23.

[4]周泽.养路费:最近六年都是违法征收[N].检察日报,2006-08-24.

[5]肖琳琅.燃油税的开征与设计探讨[J].经济视角,2006,(9).

[6]朱茵,等.燃油税:我们理所当然的选择[J].综合运输,2005,(2).

[7]高瑞东,凌勇.公路养路费改税浅见[J].交通财会,2001,(5).

责任编辑:孙 飞

责任校对:武占江

Analysis on the Transformation Maze from Road Toll to Motor-fuel Excise

Bai Yanfeng

(School of Finance, Central Finance University, Beijing 100081, China)

Abstract: It is the decisive direction of reform of road toll to reforming road toll to the motor-ruel excise. We should bring the addional fees, such as superhighway fee, into the oil price to promote the standardization and transparency reform of oil price. The aim of publicizing the motor-fuel excise is saving energy and reducing dischargement. The formulation of tax rate should take China's actual condition and effect on some industries into account.

Key words: road toll; motor-fuel excise; maze