为何长期看好纺织服装业

2004-04-29李质仙

李质仙

入选公司

鲁泰A、雅戈尔

未来十年,我们看好中国纺织服装业的发展。

从发达国家的发展轨迹看,其工业化初期均将纺织行业作为先导型产业,在提供就业、出口创汇等方面带动了经济增长。但当经济发展到较高水平,如对美国、日本、韩国多年来GDP与纺织工业相关性研究表明,人均GDP达到4000美元时,作为劳动密集型的纺织工业步入衰退也标判断,这种好日子至少会到2020年。

永恒产业并非夕阳行业

由于自然条件和经济发展的差异,造成全球资源分布不均匀。经济一体化趋势要求各类资源在全球流动以实现优化配置。资金、技术的快速流动已体现了这种趋势。但作为生产要素的劳动力,由于多种原因却难以快速流动,因此,以物流代替劳动力流动的货物贸易快速发展。而吸附劳动力较多、便于运输的纺织品贸易更得到快速发展。在1980~2001年的21年中,全球纺织品出口总额增长了258%,比同期全球出口贸易增长幅度210%高出48个百分点。预计2004年全球纤维、织物、服装、家庭布置等的贸易总额将达到3800亿美元。

从长远发展看,纺织服装是人类生存最基本的需求之一,随着人口数量的增长和生活质量的提高,纺织服装业只能以不断的增长来满足人们的需求,因此,纺织行业并非夕阳产业而是永恒的产业。

国际贸易促进了全球纺织产业的国际分工和产业调整。目前西欧、北美和日本是世界纺织品服装的主要消费市场,而以中国为主的亚洲发展中国家则是世界纺织品服装的制造中心。

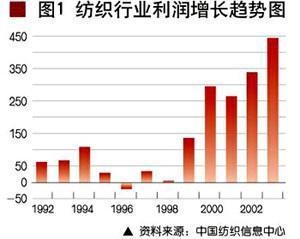

自1991年以来,中国纺织行业工业总产值年均递增9.9%,略高于同期GDP9.3%的增长速度。纺织行业全面步入快速成长期始自1998年,是年国家出台了一系列针对纺织行业扭亏解困的政策,加之社会资本对2005年取消配额的良好预期,从而导致纺织行业投资额大幅增长。2003年全行业实现利润444亿元,为1998年的51.6倍。未来,预计上升势头仍将长期延续。

产业优势突出

纺织服装业是典型的劳动密集型产业,其低耗能、高就业、与农业密切相关、出口创汇等特征符合中国国情。同时,纺织行业的内生性增长强劲,中国企业消化和传递成本的能力也在日益增强。

中国目前的国情是:劳动力资源丰富,失业率高,就业压力大;自然资源少,能源短缺;“三农”问题严重;高科技领域落后,需要大量进口先进技术和装备支撑现代化发展,即需要充足的外汇储备。

而纺织行业的特点是:1、典型的劳动密集型产业。据统计,每亿元固定资产吸纳就业人数:纺织业1876人,服装业4464人,是全国工业平均数932人的2.01倍和4.79倍。发展纺织服装业符合劳动力过剩这一国情。2、低耗能、少污染的产业。2001年每亿元工业增加值消耗的能源(折合标准煤),纺织业为1.93,服装业为0.48,分别是全国工业平均数的59%和14.7%。在漫长的纺织-服装产业链中,除印染环节外(目前新技术已逐步克服印染带来的污染),基本对环境无破坏,属于“绿色产业”。上海、深圳等现代化城市把服装制造列为“都市产业”也说明了这一点。3、是与农业密切相关的行业。2003年纺织行业消耗天然纤维620万吨(棉、麻、丝、毛等),涉及到1亿农民的生计。目前约有1300万农民子女在纺织服装行业就业。根据世界粮农组织的数据,一个农民从事纺织业,其放弃耕种土地的机会成本,中国是0.2公顷,美国57.4公顷、法国19.6公顷、墨西哥2.8公顷、土耳其1.7公顷。纺织服装业的发展可推动农村城市化、工业化过程,以解决“三农”问题。4、是出口净创汇的主力。2003年纺织服装出口净创汇645亿美元,是全国净创汇255亿美元的2.53倍。意味着扣除纺织服装出口外,全国进出口贸易为逆差394亿美元。

由此可见,纺织行业是一个符合中国国情的产业。

国际竞争遥遥领先

纺织行业亦是中国国际比较优势最为突出的行业。

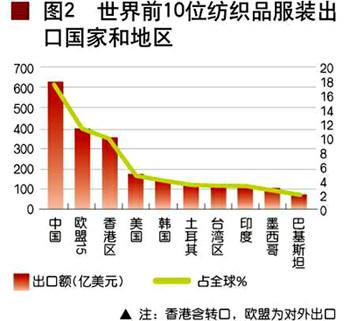

首先,中国具有充足的原料资源。中国纤维产量从1980年的347万吨上升到2003年的2000万吨,已占世界的30%。其中棉花、化纤产量分别占世界的26%和28%,居世界第一。其他纤维如苎麻、蚕丝、羊绒产量占世界80%多。其次,中国纺织工业具有强大的上下游配套生产能力。从上游的纱、布,到下游的服装及各类制成品,中国产量均居世界第一。与竞争伙伴印度和墨西哥相比,前者的纱布加工能力很强,而服装的生产能力很弱;后者正相反,服装制造能力强但面料基本靠进口。更为重要的是,中国“质优价廉”的劳动力资源极大成就了纺织工业的国际比较优势。

据2000年世贸组织的有关报告,中国纺织服装业每小时工资为0.69美元,分别相当于日本的2.64%,法国的3.81%,美国的4.85%,韩国的12.97%,墨西哥的31.36%。中国劳动力不但“价廉”,而且“质优”——中国纺织业工人的劳动技能、勤奋度和组织纪律性等综合素质要远远胜过发展中国家甚至发达国家。

至今,中国纺织品服装出口跃居世界第一位已有十年时间,其他国家与中国的差距日益加大。如果考虑香港大部分为国内转口贸易,中国更是遥遥领先。这充分说明了中国纺织行业的国际竞争力。

面临后配额时代的历史性机遇

对于中国纺织品行业来说,配额限制的取消将成为中长期的一大利好。

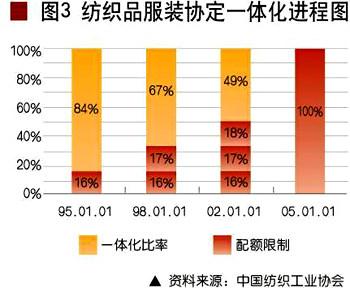

纺织品服装协定(ATC)中规定,从1995年开始的十年间,分为四个阶段在世贸组织成员国间取消纺织品及服装的配额限制,实现自由贸易。2005年1月1日为最后阶段,所有配额限制(占49%)全部取消。2002年中国加入世贸组织时恰逢配额取消的第三阶段,美国欧盟共取消了87个类别配额,导致中国纺织业出口额从2001年的533美元增长到2003年的804美元,两年增长51%。2005年欧美还有126个类别取消,分别占欧美进口纺织品的60%和61%。美国取消配额的额度约760亿美元。

多年来在世界纺织品贸易总额中,配额市场占近70%,非配额市场占30%多;而中国纺织品出口仅占配额市场的5%左右,占非配额市场近30%;在中国纺织品出口总额中,向配额市场出口占25%,非配额市场占75%。这两组数据说明,中国纺织品出口受到配额限制的严重束缚。如果按照中国在非配额市场的占有率推算,2005年配额取消后中国纺织业出口有一倍以上的增长空间。据世界银行测算:2005年配额放开后,中国纺织品在世界市场的份额将由2002年的17%扩展到45%。

出口将拉动行业持续快速增长

值得注意的是,配额取消并不意味着纺织行业所有企业的出口均大幅增长,反而竞争会更加激烈。因为配额对优势企业是束缚,对弱势企业又是保护。配额取消后市场空间的扩大会拉动优势企业高速增长。但弱势企业难免在竞争中被淘汰。从行业看,未来几年出口是拉动行业增长的主要因素。预计2005年后纺织服装出口额将保持30%的增速。拉动全行业销售收入和利润增长15%以上。

纺织板块可分纤维、面料、服装三类公司。从其特点分析,纤维制造企业进入壁垒较高,但易受原料价格的影响,业绩波动较大;服装企业因成本中包含的劳动力价值最高,使中国劳动力低廉的优势得到发挥,因此,国际比较优势明显。但多数服装企业出口以贴牌为主,内销尚未形成“品牌溢价”,且行业进入壁垒低,价格竞争成为主要手段,因此,服装类公司的主业扩张受到制约;面料类公司处于产业链中游,服装业的高速发展对面料的需求旺盛,目前出口服装中有近50%的面料仍需进口,国家也将“国产面料顶替进口”作为重要的产业政策之一。面料行业主要依靠设备技术竞争,行业壁垒较高,销售约束较弱,企业易于通过扩大产量来提升业绩。因此,纺织板块中面料类公司和面料-服装上下游配套公司前景看好。