产业分布 解构ΔGDP

2004-04-29杜丽虹姜昧军

杜丽虹 姜昧军

发掘漂亮50,就是探寻国民经济的增长之源!一国的GDP构成是变化的,如果从一个较长的历史时期看,我们要找的是那些对未来GDP增长贡献很大的产业,尽管目前它们在GDP中所占的比重可能很小,但未来必将成为国民经济的重要组成部分。

审视美国的漂亮50,在为麦当劳、沃尔玛、IBM、可口可乐、默克这样的公司所倾倒时,我们更多地看到的是一个行业的兴衰史:

——可口可乐成功了,但成功的不只是可口可乐,当年入选漂亮50(两个名单76家公司)的四家饮料公司,三十年平均的年回报率最低也有9.76%;

——医疗领域的整体性成功就更加引人注目了,在入选的10家制药企业、3家医疗设备企业和2家连锁药店中,只有2家的年均回报率在9%以下;

——8家日用消费品企业,也只有2家的年均回报率在10%以下(雅芳6%); ——另一方面我们也看到,生产照相器材的两家世界级公司柯达和宝丽莱的投资回报率都很不理想,柯达的年均回报率仅为1.7%,而宝丽莱更是已从市场中消失了。

可见,漂亮50的行业选择是至关重要的,有些行业获得了整体性的成功,当年入选的龙头企业今天已成为全球范围内的明星企业,而有些行业却由于技术替代、产业链转移或消费结构的变迁而整体性地沦陷了。

美国的经验告诉我们,在寻找我们的漂亮50时,首先必须对未来推动中国经济发展的产业和行业有深入的理解和认识。漂亮50的制胜法宝在于——成功的行业选择重于一切!

美国经验:消费型经济的缩影

漂亮50是美国20世纪70年代的发明,但若在50年代甚至更早就提出漂亮50的话,相信入选的行业一定会大不相同。

实际上,20年代是美国的铁路热时代,30~40年代进入了钢铁热时期,50~60年代汽车、半导体成为经济发展的核心动力,而到了70年代,漂亮50抛却了几乎所有基础性产业(钢铁、煤炭、有色金属等一家也没有入选),消费和高科技成为资本市场的新宠——尤其是那些美国文化全球化的代表性产业。 比照前文提到的两份名单,必须佩服当年美国投资人对美国经济未来的把握,实际上在此后二十到三十年间,推动美国经济增长的主力军就是消费升级产业,而推进劳动率增长的主要源泉就是以信息化为代表的科技进步。

解构美国的GDP,我们看到,2003年,农业,即第一产业只占GDP总量的2%,第二产业工业占18%,而第三产业服务业构成了美国GDP的80%,其中消费对GDP的贡献达到70%以上。消费和高科技产业不仅是美国经济总量的主要组成部分,更重要的是它们推动了美国经济的增长:2003年美国GDP增长3.1%,其中,消费贡献了2.2个百分点的增长,占70%;私人国内投资贡献了0.64个百分点,这之中设备和软件投资占到三分之二,贡献了0.42个百分点;而一些基础性产业对GDP增长的贡献则很弱,非居民建筑投资轻微衰退,政府支出虽然贡献了0.63个百分点的增长,但主要是国防支出,基础设施建设投资很少;此外,尽管美国的消费类品牌和高科技产业在进行全球化的扩张,但其国内一些低技术含量的制造业不断受到境外低成本国家同类产品的冲击,导致2003年净出口大幅下降,抵消了私人投资的增长。进一步解构美国的劳动生产率,我们也看到,90年代,美国劳动生产率增长的40%来自于批发零售业和金融服务业(其中商业贡献了25%),其余将近60%都来自IT产业,制造业的生产率提高很少。

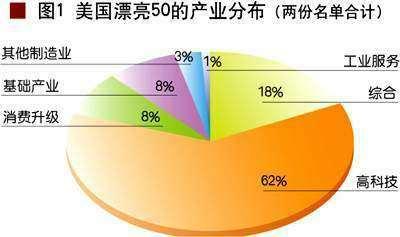

由以上分析可见,漂亮50实际上就是美国70年代及此后三十年间经济结构的缩影。以医疗产业为例——很多人认为IT是美国最大的行业,但其实是医疗——70年代医疗占美国GDP的8%,目前上升到14%(IT为11%),相应地在Morgan Trust的名单中,有8家制药企业、2家医疗设备企业入选,医疗产业占入选企业总数的20%,而在两份名单合计的76家公司中,有10家制药企业、3家医疗设备企业、2家连锁药店,合计也占到入选企业总数的20%,可见,尽管Morgan Trust和Kidder在漂亮50的具体名单上存在分歧,但对医疗产业在国民经济中的增长贡献是共识的。 从漂亮50的产业分布图(两份名单合计,图1),我们看到在入选的76家公司中,有47家为消费类企业(包括医疗领域15家,日用消费品8家,餐饮8家,零售4家,金融4家,旅游2家,家装4家),占到总数的60%以上,14家高科技企业,占总数的18%,而基础产业(石油、基础化工)仅6家,低技术壁垒、低品牌性的制造业6家。从某种意义上讲,该图也可以视为美国经济增长的产业结构图。

进入90年代,随着以信息技术为代表的新经济的崛起,上述漂亮50的时代结束了,1999年汇丰银行提出了一份新的漂亮50名单,其中美国和欧洲公司各25家,在构成上高科技和金融服务业成为新的产业明星——在新的名单中有18家高科技公司(8家美国的、10家欧洲的),比例从二十年前的18%提升到36%,翻了一倍——新的漂亮50成为了欧美国家信息经济结构的一面镜子。

总之,漂亮50决不是一时一事炒作题材的堆砌,它是一个时代的缩影,反映了一国在未来十年甚至更长时间的经济增长动力。这里我们强调增长,是因为一国的GDP构成是变化的——60年代医疗产业在美国GDP中的比重仅为5%,70年代上升到8%,90年代后达到14%——不仅美国如此,各国在发展过程中都要经历一个产业结构的变迁。

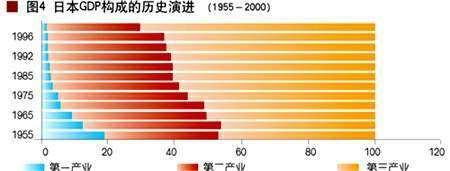

从战后日本GDP的结构变化(图4),我们看到第二产业占GDP的比重经历了一个由低到高再逐渐降低的过程,而第一产业则被第三产业所挤占。

因此,如果从一个较长的历史时期看,我们要找的是那些对未来GDP增长贡献很大的产业,他们在当前GDP中所占的比重可能并不很高,甚至不到1%,但未来将成为国民经济重要组成部分,总之,发掘漂亮50,就是探寻国民经济的增长之源!

中国“漂亮”产业消费升级领跑的“三驾马车”

如果说美国70年代以来的经济增长核心就是消费升级和高科技,那么,中国未来十年的经济增长可以分解为三部分:基础产业投资、消费升级需求拉动和成本优势的全球化扩张——以消费升级领跑的“三驾马车”将共同推动中国经济的持续高速增长。

ΔGDP=基础产业投资+消费升级需求拉动+成本优势的全球化扩张

消费升级成就两国漂亮50

2003年中国官方公布的人均GDP首次突破1000美元大关,GDP总量13880亿美元,排名世界第七;如果考虑汇率管制等因素,经购买力调整后的人均GDP在3000~4000美元水平,由此计算的GDP总量在4万亿至5万亿美元之间,排名世界第二或第三位(日本4.3万亿)。 这样的GDP水平意味着什么? 根据国际经验和收入理论,当一国人均GDP低于1000美元(按购买力平价计算)时,该国处于“贫困陷阱”之中,既没有储蓄再投资的能力,也没有消费需求,人口增长成为国家负担;但当人均GDP突破1000美元大关后,该国就进入了工业化初期阶段,第二产业在国民经济中的比重迅速增长,与此同时,消费结构从生存型向发展型转化;而当人均GDP达到3000~5000美元水平时,该国进入了工业化中期阶段,工业在GDP中的比重继续保持高速增长,同时,人们开始摆脱贫困陷阱,不仅有了储蓄再投资的能力,而且在工业化过程中所挣得的收益又拉动了消费需求的升级,启动了本国的消费服务产业,第三产业在GDP中的比重开始上升,而农业资源(包括土地、劳动力等)被二、三产业大量挤占,农业比重迅速下降;当人均GDP达到5000~10000美元时,该国进入了工业化后期阶段,随着城市化进程的深化,土地、空气、水等资源价格开始上升,作为高耗能产业的工业(尤其是基础性重工业)增长受到限制,另一方面,随着消费结构进一步由发展型向享受型转化,恩格尔系数(食品支出占居民总支出的比重)从50%以上下降到30%以下,零售、汽车、房地产、旅游连带航空等行业被触发——领跑经济的接力棒由工业化交到了服务性产业和与消费升级相关的制造业手中,与之相对应,这一时期,第三产业的增长速度快于整个国民经济增长,而第二产业的整体增长速度则与国民经济增长基本同步,在GDP中的比重也保持相对稳定(第二产业内部,消费品制造业的增速略快于整体第二产业的增长);当人均GDP突破10000美元后,一国基本完成了工业化过程,开始向信息化和服务化过渡,第二产业整体在总体经济中的比重开始下降。

上述产业结构的升级过程是任何国家都无法逾越或逆转的,日本战后一直到50年代前半期,完成了工业化的准备阶段;从1955年到1970年,进入高速增长时期,以钢铁和重化工业为代表的第二产业成为经济增长的领跑者,十五年间,工业在GDP中的比重上升了10个百分点,同期服务业增加了3个百分点,第一产业则下降了13个百分点(见图4),在收入增长的带动下,日本迎来了第一次消费热潮,洗衣机、电视机、电冰箱等日用家电开始普及;但进入70年代以后,重化工业在经济中的领跑地位开始逐渐被服务业和汽车、电子等消费制造业所取代——60年代以后,随着农村人口在总人口中的比重下降到50%以下,劳动力无限供给的状况被改变,工人实际工资以每年6%以上的速度增长(此前为3%左右),土地和其他资源价格也在飞速攀升,再加上日元的大幅升值,工业增长遭遇严重的供给限制——从70年代到90年代前半期,第二产业的增速与国民经济增长基本同步,工业增加值在GDP中的比重相对稳定在35%~40%水平,与此同时,服务业比重继续上升,第二次消费热潮,即以私人轿车为代表的消费升级到来,居民消费在GDP中的比重从48%上升到60%;进入90年代后半期,日本进入了服务经济时代,到上世纪末,第二产业在GDP中的比重已下降到28%左右,而同期第三产业的比重则上升到70%水平——实际上,从图(5)中也可以看出,20世纪90年代推动日本经济增长的最主要产业已变为知识密集型产业、全球化产业和立足本国的服务性行业。

中国,2003年人均收入水平3000美元,还处于工业化中期阶段,但第二产业占GDP的比重已经高达52%(其中重工业占GDP的23.6%),甚至高于20世纪美国、日本和许多欧洲国家工业化过程中所达到的历史最高水平(70年代日本第二产业占GDP的比重为43%,是历史最高水平)——在全球化环境下,作为“世界工厂”的中国确实面临着更大的工业生产需求空间;但以中国之大,如果没有一个与其收入水平相匹配的产业结构,必然会遭遇供给方面的资源限制——实际上,2003年和2004年两年国内和国际资源价格的全面上升已经反映了这种瓶颈作用,国际研究也表明大国通常在更低的人均收入水平实现工业化;不仅如此,中国还面临着日益加大的升值压力——日本将其汇率优势一直保持到1985年的广场协议,那时日本的人均GDP已达到2万美元,而世界对中国似乎不再那么宽容了,升值后资产价格的上升也将提高重工业化的成本。

如果说,过去二十年是工业化领跑中国的二十年——90年代以来第二产业的增长速度一直快于GDP的增长速度,那么,未来十年将是服务业及消费制造业领跑中国的十年。工业整体(尤其是基础产业)在GDP中的比重将保持相对稳定,这也就意味着工业增长速度将与GDP基本同步——经历了90年代前半期的高速增长后,90年代后半期以来第二产业的整体增长速度正逐步靠近GDP的增长速度(我们认为2003年属于一个异动点,在宏观调控下异动趋势将被纠正,图6)。

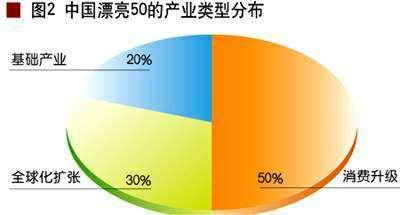

与工业的快速发展相矛盾的是,中国的城市化进程和第三产业发展落后于整体经济增长。2002年中国城镇人口占总人口的38%,只相当于日本1955年的水平,预计到2010年将首次出现城镇人口超过农村人口的局面,而根据国际经验,当工业化完成时,一国的城市化水平应达到60%~70%。考虑到中国人口的庞大基数,即使只达到50%的城市化水平,也还有2亿人口要从农村流向城市,在资源瓶颈的限制下,惟有二、三产业的同步发展才能消化转移的劳动力。此外,中国当前的服务业占GDP的比重(33%),不仅低于中等收入国家的平均水平(50%)(高收入国家的平均为65%),甚至低于低收入国家的平均水平(36%)(见图3)。未来,只有基础产业、消费制造业与服务业的平衡发展才能突破资源瓶颈及城市化的就业压力,并形成良性的自我循环体系:工业化挣的钱拉动了消费服务业的发展,而消费服务业的发展又反过来推动了工业、尤其是与消费升级有关的制造业的升级。基于此,中国已提出到2020年要将第二产业在GDP中的比重从当前的50%左右降低到30%~40%的水平,而将第三产业的比重从当前的33%提高到50%~60%水平。 综上,对比世界各国产业结构的变迁过程,不难看出人均GDP达到3000美元的中国正在迎来第二次消费升级的浪潮:2002年,中国居民消费支出在GDP中的比重为45%——日本,在第二次消费升级中将消费支出在GDP中的比重从48%提高到了60%——未来,消费升级带动的消费品制造业、消费服务业将成为中国经济的领跑者,撑起我们漂亮50的半边天。

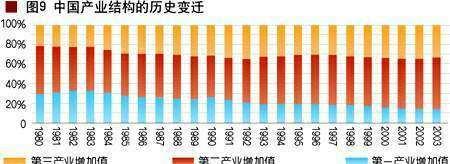

基础产业——结构调整中孕育明星

如果说与消费升级相关的产业是未来十年中国经济增长的领跑者,那么,基础产业就是经济增长的主力军。 从1980年至2003年中国的GDP增长及增长过程中的产业结构变化(图8)可以看出,在过去二十年间第三产业的GDP比重变化不大,主要是第二产业对第一产业的替代;从图(9)各产业对GDP增长的贡献也可以看出,最近十年中国工业对经济增长的贡献基本维持在60%~70%水平,而服务业的贡献则保持在25%~35%水平;2003年中国GDP的构成中,有一半以上来自第二产业(52.3%),第一产业占14.6%,第三产业在GDP中的比重约为三分之一(33.2%)。 以上数据说明,尽管未来中国经济的领跑者将变成与消费升级相关的产业,尤其是消费服务业,但第二产业作为中国经济的主体,无疑将是中国经济增长的最大受益者,而配套于消费制造业和城市化建设的基础产业也仍将是中国经济增长的一支主力部队(作为基础产业,其增长速度不可能长期快于整体经济增长,但其增长的绝对数额是庞大的)。 另外,不同于70年代的日本,中国经济结构的二元制现象明显,地区间以及城乡间收入差距显著——70年代日本的吉尼系数(衡量城乡收入差异的指标,在0~1之间,以“0”表示绝对平等)已经下降到0.12以下,而2002年中国的吉尼系数仍高达0.454——这种二元制的经济结构在一定程度上限制了中国的消费升级。 总之,未来基础产业内部的结构调整——横向的产业整合、纵向的产业升级以及全球化扩张,将造就一批真正的明星企业。

全球化——被侵蚀的与被延伸的成长空间

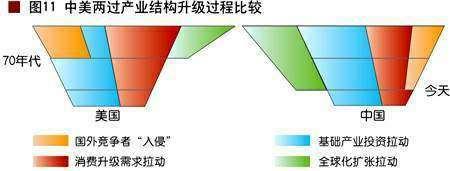

除了发展阶段的差异外,发展环境也是影响一国经济增长动力的重要因素。尽管当前中国经济的发展阶段与30~40年代的美国、60~70年代的日本相近,但历史是不可复制的,“人类不会两次踏入同一条河里”,今天的世界经济环境与五十年前已大不相同了,一个最明显的变化就是——今天全球化的程度要远远高于过去任何一个时期——这就使得我们即使处于相似的发展阶段,但所走的道路可能也不尽相同。 对比中美两国经济发展(图11)显示:三四十年代的美国处于相对封闭的经济体系下,在战后以钢铁、汽车为主导的工业化过程中,本国人民的生活水平提高了,产生了消费升级的需求,这种需求主要为国内消费品制造商和服务商提供了广阔的生存和发展空间,并孕育出了一批像强生、可口可乐、麦当劳这样的大型企业;到了70年代,随着全球化进程的加快,美国本土的一些低门槛制造业开始被其他国家所替代,同时美国那些在封闭状态下培育起来的大型消费类企业和高科技企业开始向其他国家扩张,从而使其产业结构进一步向消费类和高科技领域倾斜。这也就是为什么70年代美国的漂亮50中基础产业的公司不到10%的原因了。

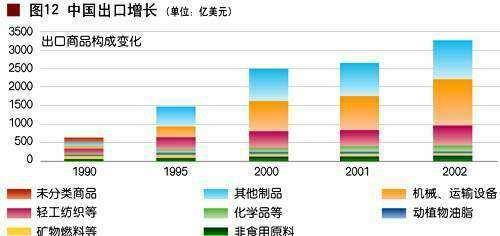

但世界给予我们的发展环境是不同的,当全球化的风潮到来时,美国已基本完成了工业化,而中国在还处于工业化中期阶段时就已经面临全球化的挑战了,这就使得我们的某些消费类产业失去了成长壮大的机会——随着国民收入的提高,以中国的消费市场之大,本来是能够孕育出一些国际级的大型企业的,但当全球化的大门打开时,面对国际竞争对手强大的品牌优势或压倒性的技术优势,我们的居民消费可能直接升级到进口产品上去了——在这种情况下,本国消费类产业的成长空间有相当一部分被外资企业所挤占(环顾我们周围“虎视眈眈”的跨国公司,不能不为本土的消费品制造业捏一把汗)。但开放带来的并不都是挑战,在本国消费和高科技领域被跨国企业所挤占的同时,我们也在凭借着成本优势抢占美国和其他发达国家的制造业空间。 最近十年中国的出口状况(图12)显示,中国的出口额在飞速上升,中国也因此赢得了“世界工厂”的称号;未来,在本国庞大的市场空间下培育起来的部分基础产业和消费制造业将陆续加入到全球化扩张的行列中。当然,在升值压力和城市化过程中资源和劳动力成本上升的双重压力下,我们的出口之路可能不那么平坦了,但在一段时期内中国的劳动力仍然是相对无限供给的,而且,从日本和亚洲其他新兴国家的发展历程来看,在成本趋升的过程中,各国都能自动完成制造业的升级——70年代日本完成了从重化工向出口主导型的汽车和电子制造业的转化——优势产业的全球化扩张仍将是推动中国经济增长的重要动力。

综上,工业化中期的阶段特点和全球化的发展环境,决定了今天及未来相当长一段时期内,中国经济增长的动力既不会像70年代的美国集中于消费和高科技领域,也不会像过去的二十年,主要依靠基础产业的投资,而是相对分散于各类产业中:未来的十年,消费服务业以及消费品制造业将充当中国经济的领跑者,而配套于消费品制造业和城市化的基础产业仍将是中国经济增长的主力军,最后,在这两个产业中成长起来的企业其成本优势将在全球范围内扩张。 据此,我们认为漂亮50中三大动力产业的配置比例大体为5∶3∶2。