行业配置 一行能诞生多少明星企业

2004-04-29

行业整体生存空间,行业成熟度和行业的竞争动态结构,是决定一个行业能诞生多少明星企业的三大要素。

美国漂亮50的行业配置很不均匀,可谓明星企业系出同门——在Morgan Trust的名单中,仅医药一个行业就有8家公司入选,日用化工领域也有6家企业入选。 中国由于产业成长动力的多角化和行业选择的分散化(入选我们漂亮50的子行业共有28个,如果把酒类细分为白酒和啤酒行业,医药细分为中药和化学药,则共涵盖了30个子行业),相应地,分配到每个行业上的名额也就相对较少;另外,由于多数行业的成熟度较低,行业内已经显现出具有可持续竞争优势的企业也并不多,导致每个行业内可选择的公司数量较少,一般在1~3个之间。 即使如此,我们也面临该如何分配这50个名额的问题,即,在前面选定了的行业中每个行业究竟能够孕育出几个“明星”企业?对当前龙头企业的可持续性我们有多大把握?

一山能容几虎? 行业驱逐力与动态竞争结构

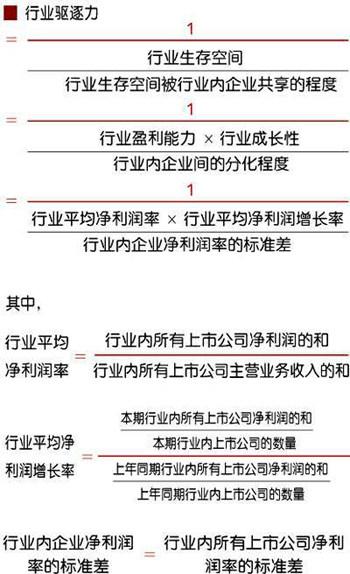

一个行业内究竟能够诞生多少家明星企业主要取决于三方面因素:一是行业整体的生存空间有多大,生存空间越大,行业内所能孕育并容纳的“漂亮”企业也就越多——美国医疗产业14%的GDP贡献保证了其15家入选企业的共同繁荣;二是行业成熟度,即行业内已经浮现的具有“漂亮”潜质的企业数量有多少——某些新兴行业或地方保护行业,由于竞争尚不充分,行业内具有“霸气”的企业数量还太少(如旅游、传媒等行业,尽管在消费升级过程中其市场空间将呈现爆发性的增长,但目前行业内企业规模和盈利模式都还不成熟,谁能成为“明日之星”还需要拭目以待),相应地这类行业内入选的企业数量也就较少;三是行业的动态竞争结构,即行业未来竞争结构的变化是否有利于当前的龙头企业,它决定了我们对当前入选企业的把握度。 为了综合反映上述因素的影响,我们引入了行业驱逐力的概念(见左侧公式)。

其中,行业驱逐力指标如何反映行业的动态竞争结构? 驱逐力指标的分母部分(即驱逐力的倒数)测度了行业内企业的共生能力,其中,分母的分子部分——行业盈利能力与行业成长性的乘积刻画了一个行业的生存空间,生存空间越大,行业内企业共生的可能性就越大,行业结构也就相对稳定,反之,竞争就越激烈,行业结构也就越不稳定;而行业内企业盈利能力的标准差则反映了既定生存空间被行业内企业共享的程度。两部分共同作用构成了反映行业竞争结构稳定性的指标。

驱逐力大的行业竞争结构激变中的机会与挑战

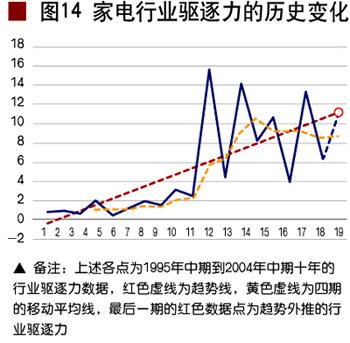

当行业生存空间不大,而行业内企业盈利能力的分化程度(标准差)较大时,该行业对后位企业的驱逐力就很强,预示着下阶段将有部分企业被淘汰出局,行业结构将发生剧烈变动。这种变动无论是对末位企业还是对龙头企业都是一种挑战(在以并购等手段争夺、瓜分后位企业市场空间的过程中,原先处于第二梯队的企业有可能超越第一梯队的企业而成为新的行业龙头),因此,驱逐力较大的行业中龙头企业的可持续性面临挑战;但另一方面,正如前文所述,后位企业的出局可能正给龙头企业腾出了一定的生存空间,从而形成强者愈强、弱者愈弱的局面,使得在有限的生存资源下,能够集中孕育出几家国际级的大型企业,从这个意义上讲,驱逐力大的行业又是未来明星企业的“孵化器”,正如《财富》中对世界500强的评述,“大企业通常诞生在利润率下降的行业中”。 以家电行业为例,该行业的驱逐力整体呈上升趋势(图14)。竞争日趋激烈——当前该行业的整体盈利空间已很小,平均净利润率不到2%,行业生存空间有限,但在如此低利的情况下行业内企业间盈利能力的分化程度却较大,行业标准差达到30%左右——这就使得后位企业根本没有生存空间可言,行业整合势在必行。整合后,中国必将诞生几家国际级的大型家电企业,问题只是谁能成为最后的胜出者,是TCL还是长虹?是格力、科龙、美的,还是海尔?对这个问题,我们有我们的判断,会有不同的意见,但可以肯定的是未来世界上最大的彩电、甚至家电厂商一定出自中国。鉴于此,尽管当前家电行业竞争激烈,盈利状况恶化,但我们仍为这一行业留出了4个名额(3个大家电,1个小家电企业)。

驱逐力小的行业 不同竞争阶段的区别对待

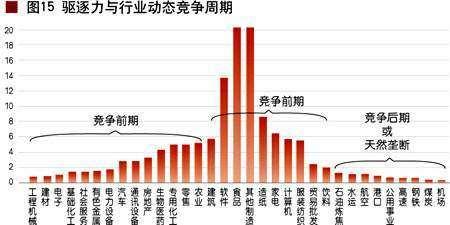

对于那些生存空间较大,而企业分化程度又较低的行业,即驱逐力小的行业,我们要特别小心,因为处于竞争前期、竞争后期和天然垄断的行业都会有一个较小的行业驱逐力,但这一驱逐力的变化趋势是不同的,从而反映的行业动态竞争结构也不同。

·竞争前期——暴风雨前的平静

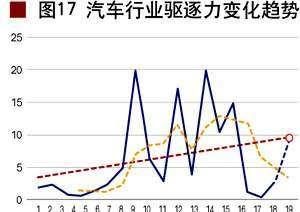

某些新兴行业或计划体制下的保护行业,尽管当前行业驱逐力较低,但未来随着新进入者的增多和保护性政策的放开,行业竞争将加剧,行业生存空间将变小,驱逐力增强,而驱逐力的增强又将导致行业内企业间的分化,从而使得行业驱逐力进一步上升,直到整个行业整合的完成。 这类行业我们称之为竞争前期的行业,典型的代表是零售、汽车等——随着近年来消费升级的启动,行业整体生存空间加大,驱逐力变小(2003年汽车行业的驱逐力曾一度降到1以下),但在未来日益增大的加入世贸组织冲击下,上述行业的生存空间将被压缩,行业驱逐力将呈现显著的上升趋势,实际上,2004年汽车行业驱逐力的上升趋势已经开始显现了,由图17可见,2004年中期,汽车行业的驱逐力呈翘尾趋势。对这类行业,当前的龙头企业由于还没有经历真正的竞争洗礼,优势地位的可持续性还有待考验,相应地我们对入选企业的把握度较低。

·竞争后期或天然垄断行业——均衡竞争结构的反映

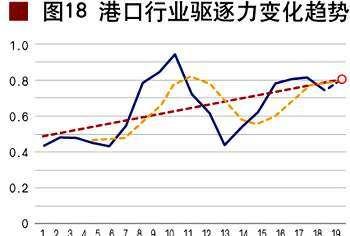

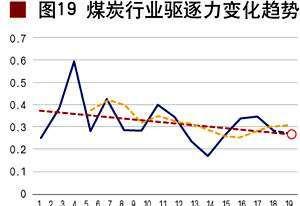

对于另一些具有天然垄断性或已进入竞争后期的行业,低行业驱逐力恰是其竞争结构已达到均衡状态的反映,未来行业驱逐力的变动不会很大,对这类行业我们可以比较放心地挑选龙头企业。典型的代表如港口、高速、机场、钢铁、煤炭等,这些行业的驱逐力一贯都保持在1左右甚至1以下,预计未来变动幅度也不会太大,龙头企业的地位相对稳固。 这里需要特别提一下的是钢铁和煤炭行业,尽管这两个行业的垄断性没有前几个行业强,但由于同业间的技术差异不大,再加上地域性因素,一旦达到一定规模后就很难进行同业间的驱逐,因此,即使行业整体竞争结构发生了变化(如小煤窑的关停),但上市公司间的业绩分化一直不明显。

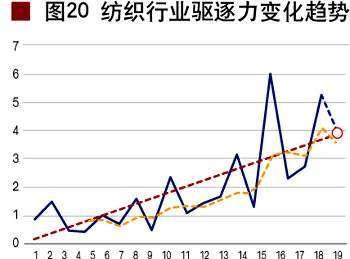

行业驱逐力的趋势外推 动态看行业 由以上分析可见,作为行业动态竞争结构的刻画指标,行业驱逐力的时点值可能与长期趋势值差距较大——实际上,在绘制出各行业最近十年驱逐力的变迁轨迹后,我们发现除个别行业外,多数行业的驱逐力呈整体上升趋势,这与市场化过程中行业竞争加剧的现实是一致的——今天的中国已进入了竞争时代,未来将面临诸多不确定性。 但我们也注意到,这种上升趋势是波动演进的,当某一期的行业驱逐力很大时,下一期就会有部分企业被驱逐出去,从而暂时缓解了竞争压力,但只要行业结构还没有达到最终均衡状态,幸存者中就会掀起新一轮的“战斗”,从而使行业驱逐力再次上升,甚至超过前次峰值。在家电和纺织行业我们都明显地观测到了这种波动上行的现象:1999年以前家电行业的驱逐力一直维持在2以下,但1999年以后行业驱逐力急速上升,其间在2000年和2002年有过短暂回调,但之后又都硝烟再起,目前行业驱逐力在6以上,预计未来还会进一步上升。

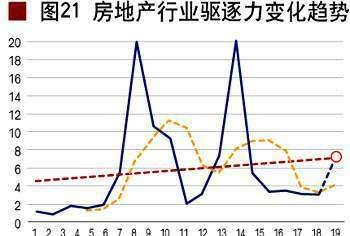

为了反映上述长期趋势并平滑单期波动——除煤炭、钢铁、港口、机场等少数几个行业外,多数行业的驱逐力尽管总体趋势明晰,但期与期之间的波动较大,如房地产行业,在1998年和2001年两次驱逐力突破了20倍,但最近几期维持在4以内,从长期看其趋势水平在7左右——我们在历史数据的基础上,进行了线性的和非线性的趋势外推,以推断未来的行业竞争结构。

经过趋势外推调整后,零售、汽车、通讯设备、房地产、非金属材料、工程机械等行业的长期驱逐力都显著高于当前值;而医药、石油、有色金属、港口、高速、电力等行业的驱逐力基本不变;纺织、农业、食品等行业的当前驱逐力处于历史高位,未来应有所下降(趋势调整前后各行业的驱逐力对比见图22,具体数据见附录)。

最后,以三大驱动产业5∶3∶2的配置为基础,结合上述行业驱逐力及行业内当前上市公司的经营状况,我们得出了对各个入选行业内的公司配置。