ESG表现、动态能力与财务绩效

2025-02-21刘艳莉孙晓宇

摘 要:社会和经济的可持续发展备受重视,促使ESG理念逐渐成为全球主流和共识。以2009-2022年沪深A股上市公司为样本,检验企业ESG表现对财务绩效的影响,并验证动态能力在其中的中介作用。检验发现,企业ESG表现对财务绩效呈显著的积极作用,从总体上来看,动态能力在企业ESG表现与财务绩效之间起到了中介作用。因此,企业应充分认识ESG的战略意义,积极履行ESG,同时获取关键资源发展自身动态能力,以增强其在企业ESG与财务绩效之间的传导作用。

关键词:ESG表现; 财务绩效;动态能力

中图分类号:F272

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202409061

英文标题

ESG Performance, Dynamic Capabilities and Financial Performance

Liu Yanli,Sun Xiaoyu

(Business School, Harbin University of Commerce, Harbin 150028, China)

英文摘要Abstract:Sustainable social and economic development has been highly emphasized, prompting the ESG concept to gradually become a global mainstream and consensus. The article tests the impact of corporate ESG performance on financial performance and verifies the mediating role of dynamic capabilities in it, using a sample of A-share listed companies in Shanghai and Shenzhen from 2009 to 2022. It is found that firms' ESG performance has a significant positive effect on financial performance and, in general, dynamic capabilities mediate the relationship between firms' ESG performance and financial performance. Enterprises should fully recognize the strategic significance of ESG, actively perform ESG, and at the same time acquire key resources to develop their own dynamic capabilities in order to enhance their conduction role between corporate ESG and financial performance.

英文关键词Key Words:ESG Performance; Financial Performance; Dynamic Capabilities

0 引言

ESG(Environmental, Social and Governance)作为一套综合的评价体系,从环境、社会和公司治理3个角度深入评估企业的可持续发展潜力。这一体系不仅为投资者提供了一个透视企业长远价值的窗口,使他们能够依据企业的ESG绩效来评估其可持续发展能力,还成为了衡量企业社会责任履行程度的重要标尺。通过这一体系,投资者能够作出更加明智、更具前瞻性的投资决策,确保资金流向那些既注重经济效益又兼顾社会与环境责任的企业。

“双碳”目标成为推动ESG发展的重要推动力量,而ESG则是落实“双碳”政策的重要起点。ESG理念强调环境、社会、公司治理3大维度的综合提升,这既符合可持续发展的理念,也与我国企业追求高质量发展的目标不谋而合。随着ESG理念的日益深入人心,越来越多的企业开始积极践行ESG原则,不断提升自身的长远发展能力。同时,我国A股上市公司强制披露ESG报告的趋势也愈发明显。深入研究ESG表现对财务绩效的影响及其作用机制,将有助于企业实现发展质量与财务绩效的双重提升。

在开放式创新的背景下,企业积极获取并整合异质性资源,这些资源增强了企业获取新颖知识和核心竞争力的能力,显著提高了企业财务绩效。与此同时,众多研究一致指出,企业所具备的动态能力是其持续更新资源,灵活适应市场变化并不断创新的关键。这种能力不仅使企业紧跟市场动态,还促进了企业财务绩效的稳定增长。

本文聚焦2009-2022年A股上市公司的数据,通过实证分析,深入探讨了企业环境、社会与治理(ESG)表现对其财务绩效的影响。相较于既有研究,本文的主要贡献在于:为理解企业ESG表现与财务绩效之间的复杂关联开辟了新的视角,丰富了该领域的研究维度。当前学术界尚未对该关系形成明确的结论,且鲜有研究探讨动态能力变量对“企业ESG表现—财务绩效”的影响。本文将企业动态能力纳入“企业ESG表现—财务绩效”的理论框架中,考察了动态能力在其中的中介作用,拓展了动态能力的相关研究。

基于上述分析,本文以上市企业为研究主体,通过构建回归模型探讨企业ESG表现、动态能力与财务绩效之间的关系。

1 理论分析与研究假设

1.1 ESG表现与财务绩效

学界长期以来对企业ESG表现与经济回报之间的关联保持着高度关注。早期,基于权衡理论视角,学者普遍认为企业的首要且唯一社会责任在于最大化股东权益,对于其他领域的投入会增加运营成本,损害公司利益。后来,持相反意见的学者根据持利益相关者理论,提出企业需要满足股东以外的其他利益相关者的需求,使企业实现稳定发展。合法性理论进一步论证了这种主张,从社会契约角度,强化了这种推断,指出企业良好的ESG表现能够不断巩固其经营活动的合法性基础。

实际上,良好的ESG表现对财务绩效的积极影响,已广泛获得实证分析的验证。Greening amp; Turban[1]率先揭示了ESG与财务绩效之间的正向关联。Bissoondoyal等[2]的后续研究也证实了这一结论,指出良好的 ESG 表现能够促进企业绩效的提升。李井林等[3]基于可持续发展视角,深入探讨了ESG表现如何通过激发企业创新,进而巩固竞争优势并提升财务绩效的路径,进一步细分环境、社会、治理3个维度后发现,各维度均对财务绩效有显著促进作用。陈玲芳和于海楠[4]的研究则揭示了ESG表现缓解融资约束,进而有助于企业绩效提升的另一路径,严伟祥[5]的研究同样证明了这一结论。雒京华和赵博雅[6]则强调,无论是长期还是短期,ESG及其各维度的提升均对企业绩效展现出正向影响。此外,聂辉华等[7]的研究也明确指出,企业实施ESG实践对其财务绩效具有显著的正向效应,在低污染、非国有、东部地区及非省会城市效果更加显著[8]。

ESG履责表现可细化为环境、社会及公司治理三大维度。聚焦于环境维度,多位学者已明确指出,良好的环境表现对企业财务绩效具有显著的正向推动作用。鉴于信息不对称现象的存在,外部利益相关者往往难以仅凭年度报告全面洞悉企业的环境履责状况,亦难以有效监督其环境管理实践[9]。根据信号传递理论,企业通过环境信息披露策略,主动向公众释放其积极践行环境责任的正面信号,通过传递机制[3]向资本市场彰显了企业高度的社会责任感,还进一步提升了企业的社会声誉,强化其经营合法性,最终有效促进企业财务绩效的提升。

从社会维度来看,现有研究还表明,企业积极履行社会责任对其财务绩效具有显著的正向影响。一些学者认为社会责任是企业实现财务成功的关键[10]。也有学者认为,企业履行社会责任促进了企业财务绩效的提高[11]。李健和贾娟娟[12]的研究证明企业社会责任可以作为一种差异性战略,使企业获得差异性竞争优势,进而促进财务绩效提升。也有学者称社会责任与财务绩效不是简单的线性关系,企业要把握社会责任的最佳投入量,提高企业财务绩效[13]。一些研究常从利益相关者理论和工具主义视角出发探讨企业社会责任对财务绩效的影响。有研究结果显示,企业前期的社会责任投入会改善或加强利益相关者关系[14],例如通过提升企业声誉[15]、提高品牌价值[16]、提高信用评级以及降低资本成本等方式。此外,企业社会责任还可以通过影响企业创新、人力资本等无形资产,对企业财务绩效产生影响。

从公司治理层面深入分析,优质的治理架构对提升企业财务绩效具有重要作用。委托代理问题,作为所有权与经营权分离背景下的必然现象,已成为阻碍交易成本优化与经营绩效跃升的主要障碍。通过强化公司治理能力,能够有效降低运营与制度风险,优化内部控制体系,构建一套高效且稳健的管理模式。此举不仅有助于缓解企业与各利益相关方之间的信息不对称问题,还能显著降低运营与沟通成本,最终促进企业财务绩效的显著提升。基于此,本文提出以下假设:

H1:企业ESG(环境、社会与治理)综合表现对其财务绩效具有正向促进作用。

1.2 ESG表现、动态能力与财务绩效

在ESG实践的过程中,企业需要整合并构建内外部资源与能力,进而转化为内在的创新驱动力,以快速应对市场变化,把握新的机会,使企业向高质量发展迈进。Teece等[17]率先把这种在动态环境下挖掘竞争优势新来源的能力界定为动态能力,它涵盖了吸收能力、适应能力和创新能力。ESG实践对财务绩效的促进作用,其本质上是一个资源导向的综合过程,涉及资源的持续吸纳、价值的创新创造以及成果的有效转化,具体而言,这一过程可分为以下3个方面。

第一,企业吸收能力是企业获取和有效利用外部知识的一系列组织惯例和过程。积极践行ESG,对于强化企业吸收能力具有重要意义,其能够建立更广泛的关系网络,促进利益相关者之间的交流,增强利益相关者之间的信任,有利于企业对知识的转化和运用,从而提高企业的吸收能力。在提升ESG表现的过程中,企业需紧密追踪外部可持续发展动态,展现出高度的开放姿态,持续从外部环境中汲取多元化的知识资源,并敏锐捕捉环境、社会及治理领域涌现出的新兴机遇。这一过程不仅促进了企业对环境表现、社会责任及公司治理的认知深化,还激发了企业对于知识学习的内在动力。随着知识学习能力的日益增强,企业能够更加高效地转化反馈信息,实现内外部知识或资源的有效整合,这一过程不仅加速了新产品的开发进程,而且对企业财务绩效的提升产生了显著的积极作用。

第二,适应能力,作为企业核心竞争力之一,体现为迅速识别和抓住机会,进而高效重组企业资源的能力[18]。企业需要灵活调整其组织结构与运营策略,以应对环境的不断变化,从而强化其适应能力。有研究发现,良好的ESG表现提升了企业的风险承担水平[19]。企业ESG实践的深入实施,能够显著促进企业的吸收能力和创新能力,这种资源配置的灵活性与敏捷性,无疑为企业更好地适应市场与环境的动态变化奠定了坚实基础。另外企业进行ESG实践,有助于企业进行前瞻性预见,判断消费者需求变化,及时调整组织战略。具有较强适应能力的企业,资源获取快速,组织结构更易调整,能够对外部环境变化迅速反应,从而降低成本,有利于提高财务绩效。

第三,创新能力是指企业在探索新产品和开辟新市场方面的能力。企业通过实施ESG战略,能够显著提升其信用评级,从而有效缓解融资难题[20],确保创新活动获得必要的资金支持;同时,践行ESG理念还促使企业加强对员工的责任感,构建更加吸引人才的工作环境,为企业的持续创新奠定坚实的人力基础。有研究表明ESG表现促进企业创新[21]。创新能力强的企业可以提升自身的资源利用效率,更容易获取外部信息和机会,从而帮助企业适应环境需求,提高企业财务绩效。

具备强大动态能力的企业,凭借其快速的响应机制与高度的灵活性,能够高效重组并优化资源配置,有效应对外部环境的不确定性及频繁变化。因此,动态能力被视为企业持续获取竞争优势、实现良好财务绩效的关键驱动力。基于上述分析,提出以下假设:

H2:动态能力在企业ESG表现与财务绩效之间起中介作用。具体而言,吸收能力(假设2a)、创新能力(假设2b)和适应能力(假设2c)分别在企业ESG表现对财务绩效的影响中起中介作用。

2 研究设计

2.1 样本选择与数据来源

本研究选取2009-2022年沪深A股上市公司的面板数据作为基准分析样本,并且剔除了金融保险类、ST和*ST公司样本,以及存在相关数据缺失的样本,以确保数据的完整性和可靠性。同时,为消除极端值对分析结果的影响,将连续变量进行缩尾处理。本文ESG表现数据来源于华证ESG评分,其他数据来源于CSMAR数据库,最终获得3 127家上市公司的18 009个可观测数据。

2.2 变量测量

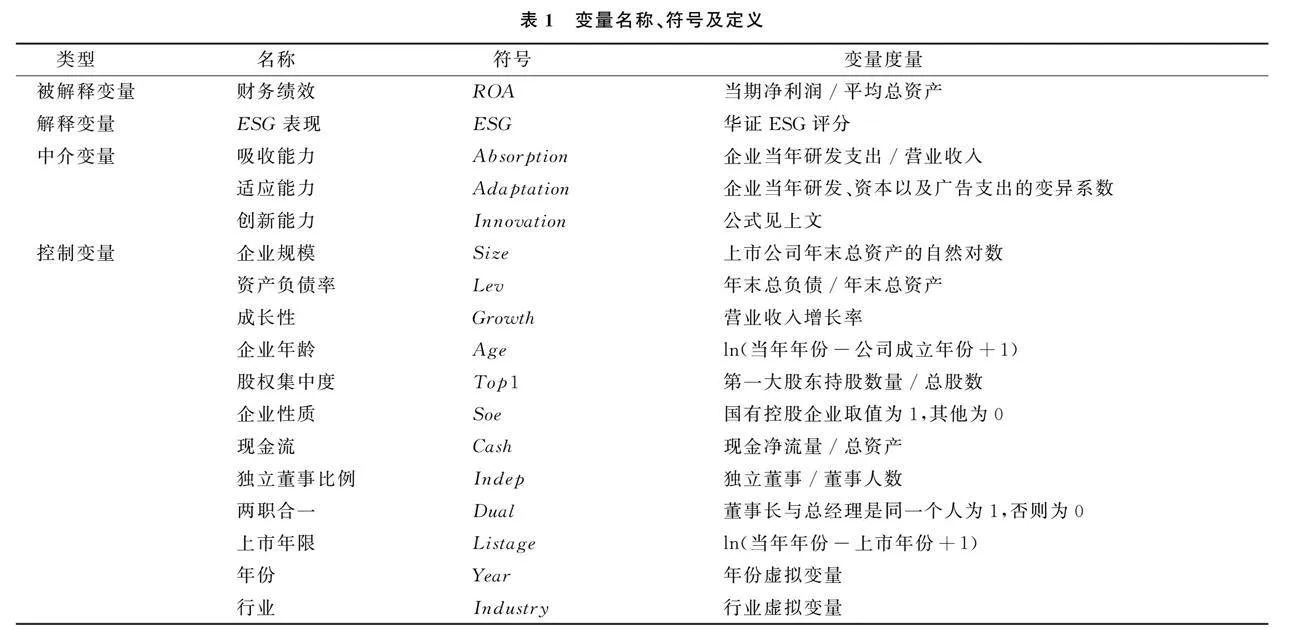

因变量。资产收益率(ROA)因其广泛性与直观性,成为衡量企业盈利能力的首选标准,数值越高,表明企业财务状况越好,盈利能力越强。借鉴相关研究,在衡量企业财务绩效时选择ROA作为测量指标。

自变量。企业ESG表现(ESG)为本文的解释变量。华证ESG评级将三大支柱详细划分为14个主题、26个关键指标,覆盖了所有上市公司,数据更易获得且有较好的连续性。因此,本文选取华证公司ESG评级数据来衡量企业的ESG表现,此评级从低至高共分为九档(C、CC、CCC、B、BB、BBB、A、AA、AAA),为了更好地进行研究,本文从低到高分别将ESG评级赋值1-9。

中介变量。参考赵凤等[22]、杨林等[23]、李钧[11]的研究成果,将动态能力细化为吸收能力、创新能力和适应能力三大维度。本文采用研发支出占样本公司总营业收入的比例作为吸收能力的衡量指标,该比例越高,表明企业的吸收能力越强。类似地,创新能力的评估综合了样本企业的年度研发投入强度与研发人员在全体员工中的占比两项关键指标。创新能力计算公式如下:

ln=(XRD-minRD)(maxRD-minRD)+(XRDperson-minRDperson)(maxRDperson-minRDperson)

数值越大,代表企业创新能力越强。

适应能力计算公式为Ad=-α/mean。α代表研发支出强度、资本支出强度与广告支出强度的标准差, mean则表示3种支出的平均值,变异系数越大,则企业适应能力越强。

控制变量。参考已有的相关研究并结合实际分析,将公司规模(Size)、资产负债率(Lev)、现金流(Cashflow)、独立董事比例(Indep)、成长性(Growth)、股权集中度(top1)、上市年限(ListAge)、两职合一(Dual)作为控制变量纳入回归模型中。同时,对公司所属的年份进行了控制。各变量具体定义见表1。

2.3 模型设定

为验证假设1,构建模型(1)来进行检验,模型构建如下:

ROAit=β0+β1ESGit+β2∑Controlsit+∑Industry+∑Year+εit(1)

模型(1)中,ROA表示财务绩效,ESG代表企业ESG表现, ∑Year代表年度固定效应, ∑Industry代表行业固定效应,εit代表综合误差。

为验证假设2,构建了模型(2)-(4):

Absorptionit=β0+β1ESGit+β2∑Controlsit+∑Industry+∑Year+εit(2)

Adaptationit=β0+β1ESGit+β2∑Controlsit+∑Industry+∑Year+εit(3)

Innovationit=β0+β1ESGit+β2∑Controlsit+∑Industry+∑Year+εit(4)

为了考察吸收能力、适应能力与创新能力在ESG表现与财务绩效之间的中介作用,本文构建了模型(5)-(7):

ROAit=β0+β1ESGit+β2Absorptionit+β3∑Controlsit+∑Industry+∑Year+εit(5)

ROAit=β0+β1ESGit+β2Adaptationit+β3∑Controlsit+∑Industry+∑Year+εit(6)

ROAit=β0+β1ESGit+β2Innovationit+β3∑Controlsit+∑Industry+∑Year+εit(7)

3 实证结果与分析

3.1 变量描述性分析

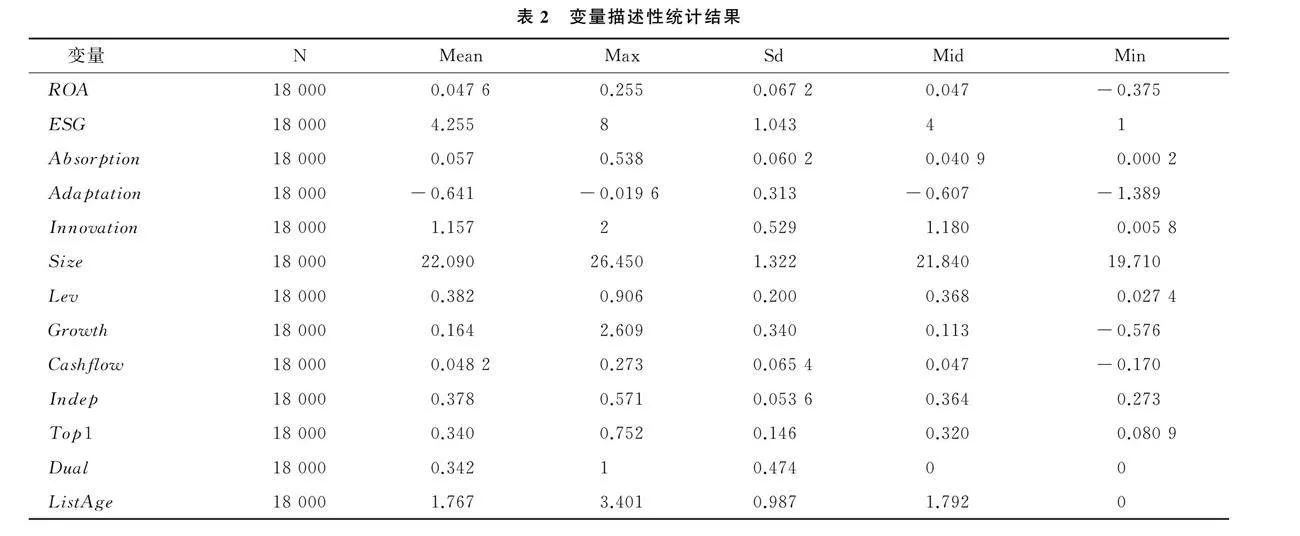

表2呈现了主要变量的描述性统计结果。其中企业财务绩效均值为0.047 6,标准差为0.067 2,显示出较大波动,最高值达0.255,而最低值则低至-0.375,表明不同样本公司在盈利能力上存在显著差异。在企业ESG表现方面,均值为4.255,标准差为1.043,数值范围从1到8不等,反映出公司间ESG实践的显著差异,尤其是部分企业的ESG得分偏低,凸显了它们在此方面相较于其他企业的不足。此外,动态能力维度的统计数据显示,企业吸收能力均值为0.057,中位数为0.040 9;适应能力均值为-0.641,中位数为-0.607;创新能力均值为1.157,中位数为1.18,表明样本企业的整体动态能力水平相对偏低,且各企业在这些能力上的表现存在不均衡。其他变量均在合理的数值范围内。

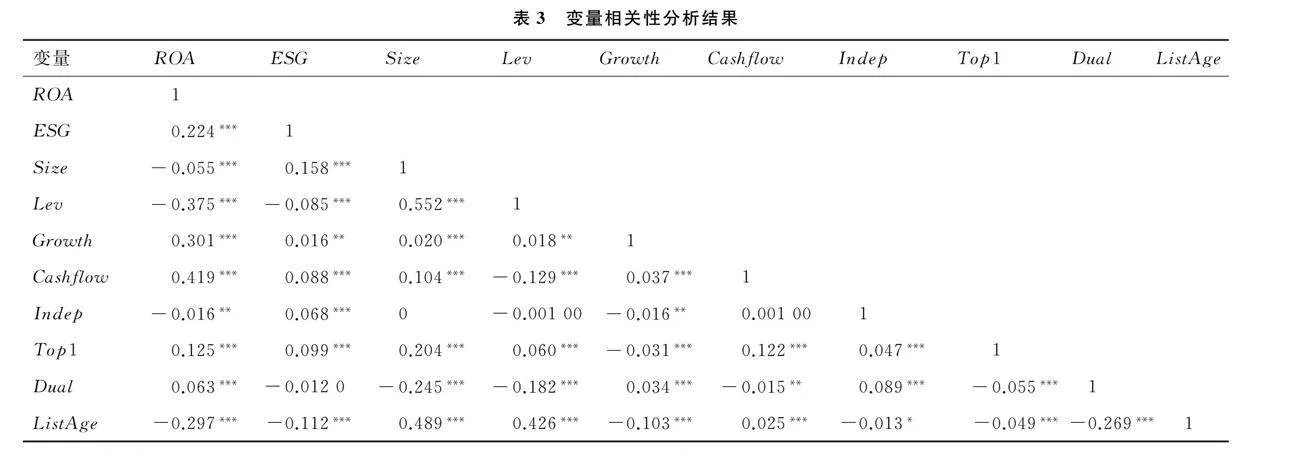

3.2 相关性分析

本文在基准回归分析之前,先进行Pearson相关系数检验。表3展示了各变量的相关性程度,其中,财务绩效与ESG表现之间的相关系数达到0.224,且在统计上呈现出1%显著性水平下的正相关关系。这一发现初步证实了假设1,即企业财务绩效与其ESG表现之间存在显著的正向联系。经过检验可知,各变量的VIF值最大值为1.94,因此不存在多重共线性的潜在影响。

3.3 回归分析

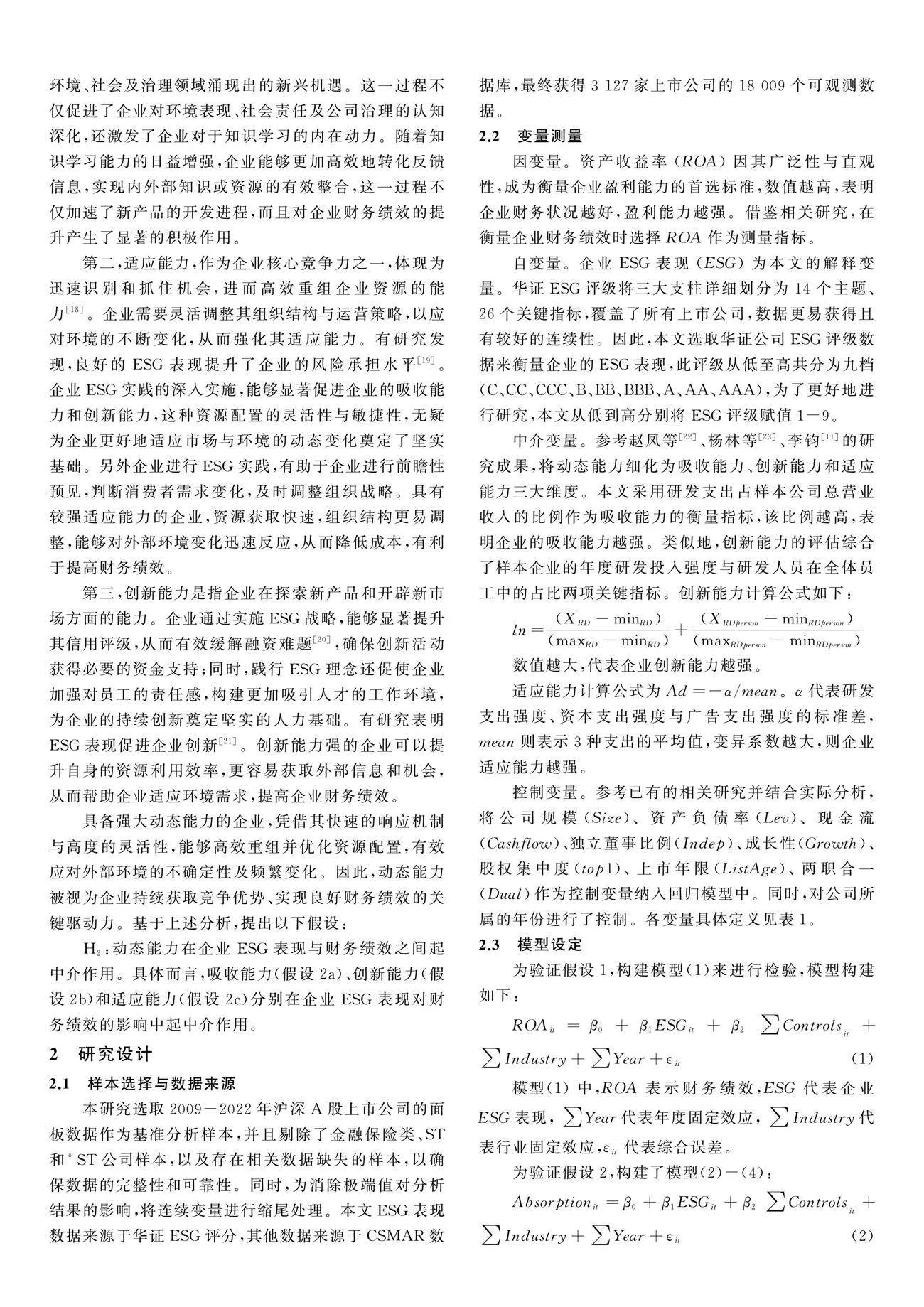

基于相关性分析结果,进一步通过对模型(1)的回归分析,具体结果详见表4。在回归分析中,构建了未包含控制变量的模型列(1),但控制了时间和行业虚拟变量。分析结果显示,企业ESG表现与财务绩效之间呈显著正向关系,回归系数为0.015,初步支持了假设1。随后,为增强模型的稳健性,在列(2)中引入了控制变量,并继续控制时间虚拟变量。此时,企业ESG表现的回归系数虽下降至0.007,但仍在1%的水平上显著,证明了企业ESG表现的提升能够显著促进财务绩效的改善,从而验证了假设1。

3.4 稳健性检验

为考察本研究的ESG表现对财务绩效直接影响结果的可靠性与稳健性,主要运用下面两种方法进行稳健性检验。

3.4.1 替换被解释变量

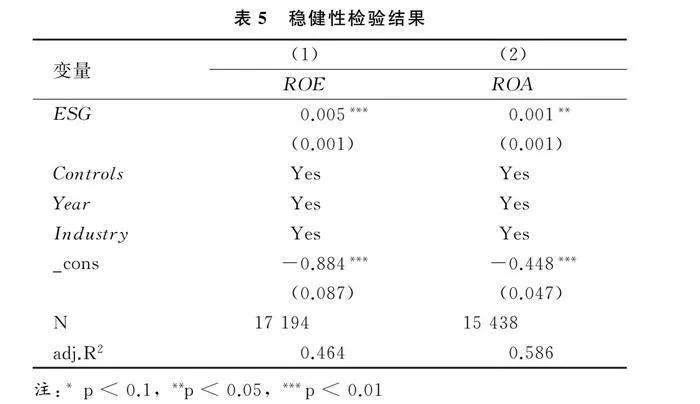

在基础回归中,本文选择总资产净利润率(ROA)代表企业财务绩效研究其与ESG表现的关系,为验证结论的可靠性,本文将净资产收益率(ROE)作为财务绩效的替代变量进行变量替换,并保持其他变量不变,进一步验证企业ESG表现对财务绩效的影响,相关检验结果详见表5列(1)。

3.4.2 缩短样本周期

由于ESG理念在我国兴起较晚,不少企业在近几年才开始实施ESG战略,因此,为确保主要变量数据的连续性,本文进一步采用缩短样本周期的方法,将样本企业的2009-2022年的年限区间变更为2014-2022年,对模型(1)重新进行实证检验,相关检验结果详见表5列(2)。

3.5 内生性检验

本文采用以下两种方法缓解可能存在的内生性问题。鉴于先前的回归分析已揭示ESG表现对企业财务绩效的积极推动作用,然而,即便在纳入广泛的控制变量及多维固定效应后,模型仍面临遗漏关键解释变量的风险,进而可能引发内生性问题,导致估计系数产生偏差。为此,本文采用倾向得分匹配法和工具变量法加以缓解。

3.5.1 PSM倾向得分匹配法

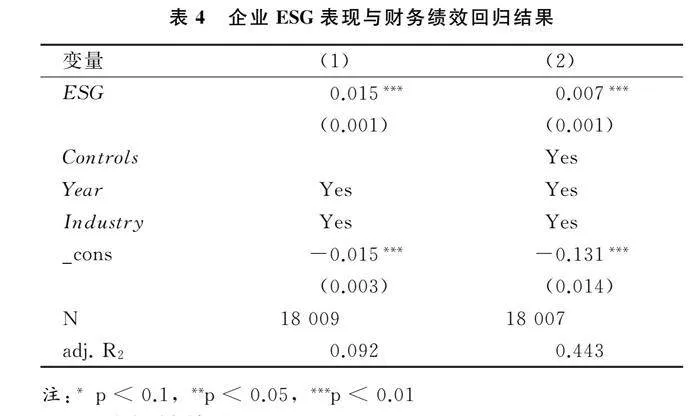

本文采用倾向性得分匹配法来解决样本数据可能存在的自选择偏误。具体而言,首先基于样本中ESG表现的均值设定一个虚拟变量(ESG-dum),并选择资产负债率、公司成长性、股权集中度及上市年限作为协变量,进行Logit模型回归。其次,采用最近邻匹配策略精确匹配对照组样本。利用匹配后的样本集对模型(1)重新进行回归分析,结果显示ESG表现的估计系数显著为正,为0.002,且在1%的显著性水平上保持正向,详见表6。证明即便在通过严格匹配剔除潜在偏差样本后,ESG表现仍然显著影响财务绩效,假设1结论仍然成立。

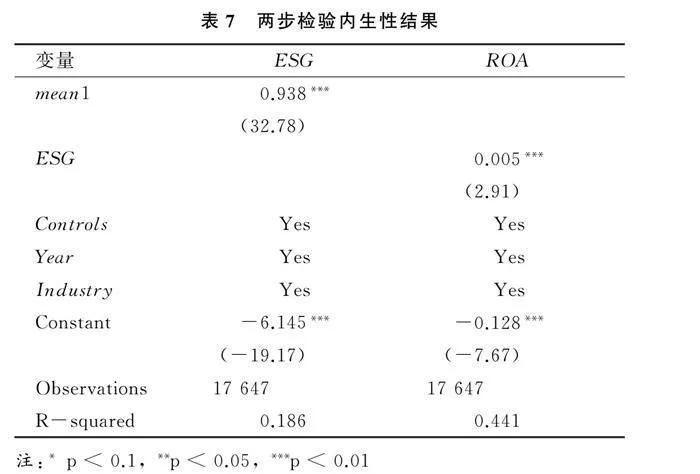

3.5.2 工具变量法

基于本文研究,采用工具变量法IV的GMM模型检验内生性。鉴于李增福等[24]采用行业作为虚拟控制变量的方法,研究了ESG对企业信用融资提升的作用。本文采用同年份同行业的ESG均值作为工具变量IV进行内生性检验,检验结果如表7。

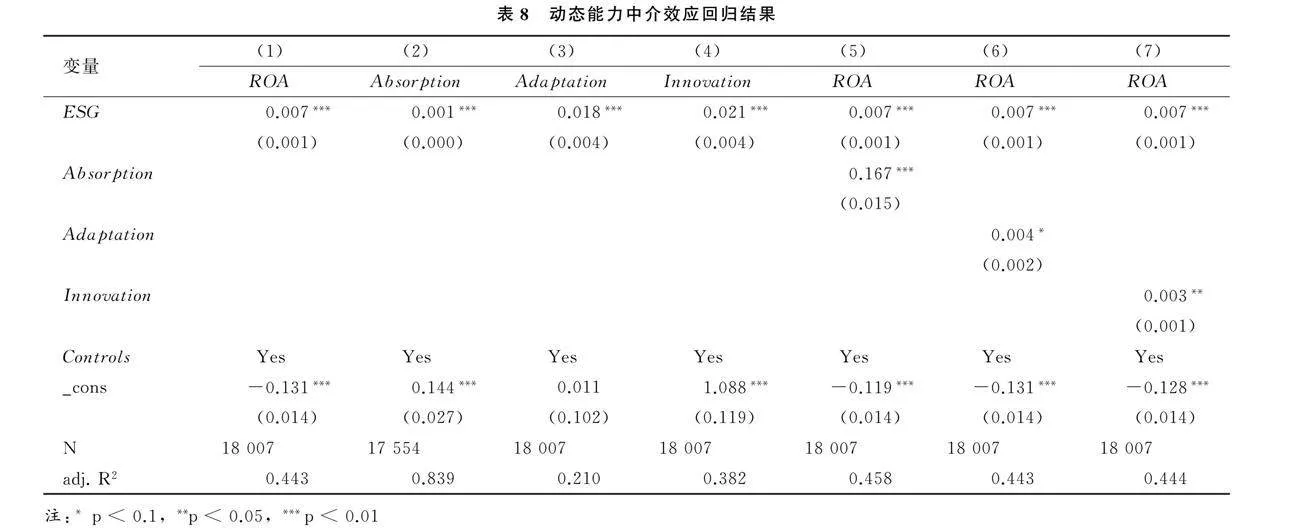

3.6 中介效应检验

为探究动态能力在企业ESG表现与财务绩效间所起的中介作用,将继续进行检验,其结果见表8。具体而言,表8列(1)揭示了企业ESG表现对财务绩效的显著正向影响(系数为0.007,plt;0.01),证实了ESG表现对提升财务绩效的积极作用。随后,列(2)-(4)分别考察了ESG表现对吸收能力、适应能力以及创新能力的独立效应,结果显示ESG表现的系数均显著为正,表明企业ESG表现的提升能够显著增强其动态能力各维度。最后,列(5)-(7)综合评估了企业ESG表现与动态能力对财务绩效的共同作用,结果显示两者在1%的显著性水平上共同影响着财务绩效,从而验证了动态能力在企业ESG表现与财务绩效关系中的中介作用。

3.7 异质性检验

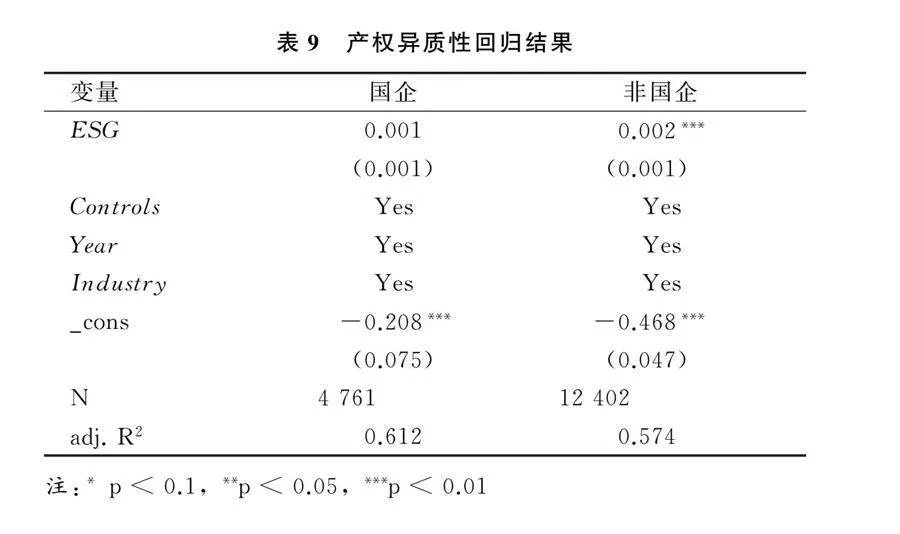

现有研究表明,上市公司因其产权性质的差异,在ESG表现对财务绩效的影响上展现出不同的特征。为此,本研究依据企业的产权性质,将其划分为国有企业组与非国有企业组,深入探讨在不同所有权结构下,企业ESG表现对财务绩效的具体影响。分析结果显示,相较于国有企业,非国有企业的解释变量系数展现出更高的显著性水平,这一发现揭示了在不同所有权背景下,非国有企业的财务绩效对ESG表现的敏感度显著高于国有企业。

4 结论与启示

4.1 研究结论

本文基于2009-2022年沪深A股3 127家上市企业数据为样本,深入实证分析了企业ESG表现对其财务绩效的影响,并系统剖析了动态能力作为中介变量的作用机制。研究发现: ①企业ESG表现对财务绩效具有显著的正向效应,该结论在更换被解释变量、缩短样本周期和缓解内生性问题后仍然成立。②ESG表现通过提升企业动态能力,间接驱动了财务绩效的增长。③异质性检验发现,ESG对财务绩效的影响在非国有企业中更显著。

4.2 管理启示

首先,本文研究结论凸显了ESG作为综合评价指标,在环境、社会及公司治理领域的价值创造功能,促进了企业的长期发展。因此,企业要重视ESG实践,围绕双碳政策,构建完善的ESG管理体系,通过设立专门的ESG部门或委员会,负责协调和监督ESG政策的实施,确保ESG战略与企业整体发展目标相一致。

其次,企业应重视培养和提升自身的动态能力,包括市场洞察力、组织学习能力、资源整合能力和创新能力等。在此过程中,企业应敏锐捕捉市场机遇,灵活运用资源重组等策略,将资源转化为推动财务绩效增长的强大动力,从而在激烈的市场竞争中脱颖而出,赢得竞争优势。

最后,企业在制定ESG策略时,应考虑自身的行业特点、业务模式和发展阶段,实施差异化的ESG策略。非国有企业更应加大对ESG实践的关注与投入,提升自身吸收、转换和创造能力,以此获得更大的红利效应。

4.3 研究不足与展望

第一,本文探讨了企业ESG表现对财务绩效的影响,但仍然不够全面。只考虑了企业ESG的整体表现,未来的研究可以分维度继续研究。第二,本文以上市公司为研究对象,未来可以继续探讨非上市公司、中小企业等的相关研究,并比较不同类别企业的差异性。第三,本文剖析了动态能力在企业ESG表现与财务绩效之间的中介作用,而关于ESG、财务绩效的影响因素还有很多,未来可以从不同研究视角探索更多变量的中介作用,如数字化转型、绿色创新等。

参考文献参考文献:

[1] GREENING D W, TURBAN D B. Corporate social performance as a competitive advantage in attracting a quality workforce [J]. Businessamp;Society, 2000, 39(3):254-280.

[2] BISSIINDOYAL B E, BROOKS R, DO H X. ESG and firm performance: the role of size and media channels[J]. Economic Modelling, 2023,121: 106203.

[3] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J]科学学与科学技术管理,2021,42(9):71-89.

[4] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24-30.

[5] 严伟祥,赵誉,孟德锋.ESG评级对上市公司财务绩效影响研究[J].南京审计大学学报,2023,20(6):71-80.

[6] 雒京华,赵博雅.ESG表现与企业短期财务绩效——基于制度环境的调节效应检验[J].武汉金融,2022(7):20-28.

[7] 聂辉华,林佳妮,崔梦莹.ESG:企业促进共同富裕的可行之道[J].学习与探索,2022(11):107-116,2.

[8] 杨睿博,邓城涛,侯晓舟.ESG表现对企业财务绩效的影响研究[J].技术经济,2023,42(8):124-134.

[9] 戴悦,史梦鸽.企业环境信息披露对财务绩效的影响效应——基于重污染行业上市公司的经验证据[J].生态经济,2019,35(6):162-169.

[10] KOTZIAN P. Carrots or sticks? Inferring motives of corporate CSR engagement from empirical data[J]. Review of Managerial Science, 2022,17(8): 2921-2943.

[11] 李钧.企业社会责任与经营绩效:动态能力的中介效应[J].学术论坛, 2022, 45(3): 48-59.

[12] 李健,贾娟娟.差异性战略企业社会责任对财务绩效的影响——来自精准扶贫的启示[J].北京社会科学,2024(5):70-84.

[13] 汪茜,陈会茹.企业社会责任、融资约束与财务绩效[J].西安财经大学学报,2024,37(3):79-91.

[14] 朱丹阳,李绪红.企业社会责任投入对制造企业组织韧性的影响研究[J].管理学报,2023,20(7):1023-1033.

[15] 刘丹.企业社会责任、媒体关注与企业创新[J].科技创业月刊, 2022, 35 (8) :67-72.

[16] 郑玉.品牌价值对企业绩效的影响机制与实证检验[J].当代经济管理,2024,46(1):21-30.

[17] TEECE D J,PISANO G,SHUEN A. Dynamic capabilities and strategic management[J]. Strategic Management Journal,1997,18(7):509-533.

[18] WANG C L,AHMED P K. Dynamic capabilities:a review and research agenda[J].International Journal of Management Reviews,2007,9(1):31-51.

[19] 林琳,杨红娟.ESG表现与企业风险承担——基于A股的实证研究[J].科学决策,2024(5):131-148.

[20] 邵鹏,董小琦,马冰.ESG表现同群效应与企业融资约束缓解[J].中国环境管理,2024,16(4):44-51.

[21] 刘晓慧,陈艳.ESG表现与企业创新——基于绿色金融改革的调节作用[J].统计与决策,2024,40(7):183-188.

[22] 赵凤,王铁男,王宇.开放式创新中的外部技术获取与产品多元化:动态能力的调节作用研究[J].管理评论,2016,28(6):76-85,99.

[23] 杨林,和欣,顾红芳.高管团队经验、动态能力与企业战略突变:管理自主权的调节效应[J].管理世界,2020,36(6):168-188,201,252.

[24] 李增福,冯柳华.企业ESG表现与商业信用获取[J].财经研究,2022,48(12):151-165.

(责任编辑:周 媛)