沪港通与人民币国际化进程的互动机制研究

2016-10-31李雪琴

李雪琴

【摘要】在人民币国际化和我国资本市场对外开放的大背景下,我国推出“沪港通”这一新概念。“沪港通”作为我国实现人民币国际化的重要手段,从提出之初到最终落实都受到了社会的广泛关注,不管是学者还是普通民众都对其后续的发展充满着好奇,因此本项目主要抓住这一研究热点,从沪港通与人民币国际化进程的互动机制开始进行分析,具有重要的理论与现实意义。

【关键词】沪港通 人民币国际化 互动机制

沪港通是国家实现我国资本账户开放,进而实现人民币国际化的一个具体政策,是对于当下最热的中国经济发展的实践问题做出的最新的阐述和研究,为我国实现人民币国际提供了良好的契机。

一、理论概述

沪港通是“沪港股票市场交易互联互通机制试点”的简称,是指上海证券交易所和香港联合交易所有限公司建立技术连接,使两地投资者通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票,包括沪股通和港股通两部分。

人民币国际化是人民币从国家货币转变成国际货币,使其能够在国际交易市场中流通,并被世界各个国家普遍接受并大量使用的过程。

二、互动机制

(一)沪港通对人民币国际化的作用机制

沪港通的开通进一步增加了人民币的投资渠道,扩大人民币的流通与使用范围,有助于实现人民币国际化的广化;沪港通增加了人民币回流的投资渠道,不仅扩大对香港的投资面,还为于国内投资者特别是国际性公司增加了投资选择。同时通过扩大投资,人民币使用量增加,进而人民币资金池扩大,丰富人民币产品的投资渠道,最终离岸人民币市场得以发展。

沪港通提高离岸人民币的流动性,沪港通运用及发展香港平台,支持离岸人民币业务,有助于促进人民币在外汇、利率、衍生品及回购市场上的发展,刺激产品开发,提高离岸人民币流动性;此外,沪港通促进完善资本市场,加速人民币向投资货币转化,沪港通加强了两岸投资者的交流合作,同时投资渠道增加,可优化内地的资本市场投资结构,提升投资理念,促进资本市场法制化,择优汰劣,倒逼退市制度完善,促进内地资本市场健康发展;沪港通增加A股资金规模,将逐步改善投资者结构,促进我国资本市场的长期发展;沪股通实行后,整个行业的价格发现机制会得到改善,市场流动性增加,进而降低股票市场的投机性,金融机构、机构投资者和上市公司之间的操作会更加透明和公平化,总体上促使中国证券市场的质量优化,完善资本市场,人民币向投资货币转化迈出重要一步。

(二)人民币国际化对沪港通的作用机制

随着人民币国际化的推进,越来越多的国家和地区将使用人民币参与国际交往,具有投资价值而且币值稳定的人民币能够吸引更多的国际投资者,大量外资投资资金的注入对沪港通的持续发展具有持续的支撑效应。

人民币国际化能够促进我国的金融体制改革,间接促进沪港通的运行实施。人民币国际化必须实现人民币的流出和回流。国际化货币回流的一种重要渠道是资本市场,也就是允许外国投资者投资购买人民币证券。所以人民币国际化反向促进了沪港通的发展,可以为沪港通提供发达的资本市场和健全的货币国际化的金融环境。

人民币作为履行国际货币职能的货币必须要求币值稳定,宏观政策上就会注重解决“特里芬难题”,这侧上的倚重自然为沪港通的发展奠定良好的政策基础。同时也降低了我国的系统性风险,同时可以合理调整铸币税收入,盘活财政资金,为资本市场的发展,为沪港通的实施提供资金和政策保障。

总之,沪港通与人民币国际化进程是相辅相成的,他们之间存在着相应的互动机制。

三、实证分析

本文将以汇率作为沪港通及人民币国际化的主要影响因素,运用Eviews建立时间序列数据模型对2014年11月~2016年4月的月度数据作协整回归分析,并重点分析沪港通对人民币国际化及人民币国际化对沪港通的影响。

(一)模型设定

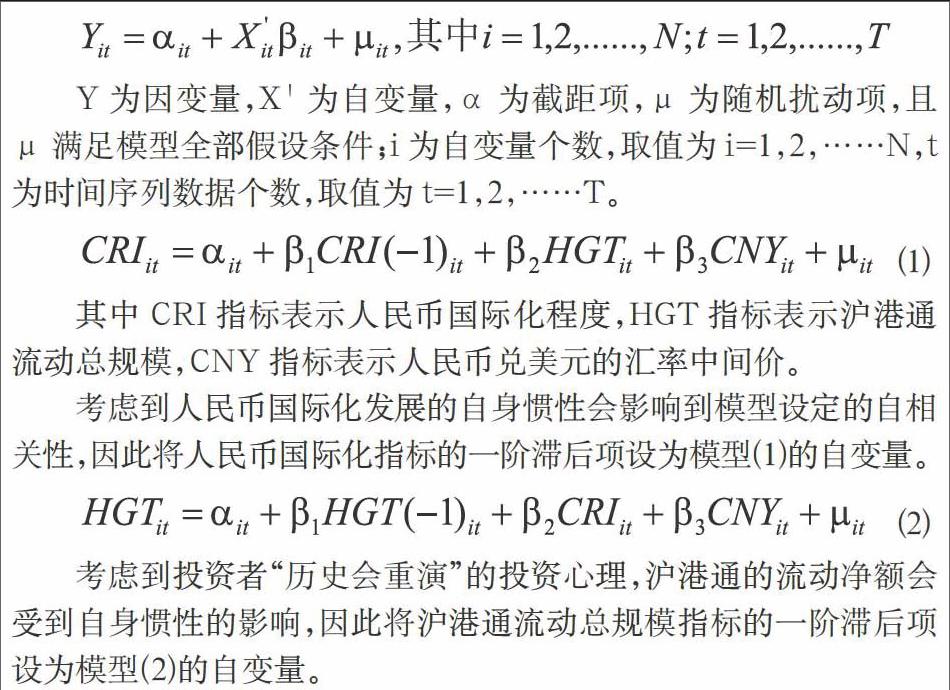

Y为因变量,X为自变量,α为截距项,μ为随机扰动项,且μ满足模型全部假设条件;i为自变量个数,取值为i=1,2,……N,t为时间序列数据个数,取值为t=1,2,……T。

其中CRI指标表示人民币国际化程度,HGT指标表示沪港通流动总规模,CNY指标表示人民币兑美元的汇率中间价。

考虑到人民币国际化发展的自身惯性会影响到模型设定的自相关性,因此将人民币国际化指标的一阶滞后项设为模型(1)的自变量。

考虑到投资者“历史会重演”的投资心理,沪港通的流动净额会受到自身惯性的影响,因此将沪港通流动总规模指标的一阶滞后项设为模型(2)的自变量。

(二)模型检验

通过单位根检验得知各变量的t统计值均小于不同显著水平下的临界值,即各变量的1阶差分序列不存在单位根,数据序列均是平稳的。通过回归残差的协整检验可知,所设定的两个模型的残差t统计值均小于不同显著水平下的临界值,即两模型的残差数据序列均是平稳的,说明所设定的模型存在协整关系。

通过误差修正模型的回归,得知回归结果为:

■

该回归结果证实了沪港通对人民币国际化程度具有促进作用,而汇率波动对人民币国际化程度具有一定的消极作用。

■

该回归结果同样证实了人民币国际化对沪港通的发展具有促进作用,此外,汇率波动对沪港通的发展也具有一定的促进作用。

(三)结果分析

根据模型(1)知,滞后一阶的人民币国际化水平和沪港通流动净额总规模会对本期的人民币国际化指数产生正向影响,即前期的人民币国际化水平越高,沪港通流动净额总规模越大,本期的人民币国际化水平越高。虽然沪港通流动净额总规模的作用没有人民币国际化一阶滞后项的影响高,但仍不容小觑,人民币兑美元的汇率中间价与本年的人民币国际化水平呈现负相关作用,即人民币对美元的汇率水平越高,人民币国际化水平会相应降低。

根据模型(2)知,滞后一阶的沪港通流动净额总规模、人民币国际化指数和人民币兑美元的汇率中间价均会对沪港通的流动净额产生正向影响。各项指标相比而言,人民币兑美元的汇率中间价影响更为明显,人民币国际化水平影响作用相对而言较小,但在加快中国人民币国际化进程中依然会产生积极的作用。

四、政策建议

我国可通过全面提升境外人民币投融资和外汇交易功能,放开投资标的范围、扩大并放开沪港通跨境投资额度限制;完善市场竞争机制,规范投资者的市场行为、加快建立良性的市场竞争制度;防范流动性风险、汇率风险等各类风险;完善市场监管体系,加快促进内地金融监管规则与国际标准接轨、建立专业的信息收集和研究机构、疏通人民币回流渠道等措施来持续促进沪港通与人民币国际化的稳健发展。

参考文献

[1]宏观舆论热棒,两地市场淡定,“沪港通”的现实作用是推动人民币国际化[J].中国经济周刊,2014(15).

[2]温天纳.沪港通”带来挑战与机遇[J].证券时报,2013(04).

[3]贺思斯.论人民币国际化和我国资本项目开放[J].金融经济,2015(02).