经济政策不确定性与信贷调控对企业杠杆率调整的影响研究

2025-01-31赵红岩陈文杰

[摘 要] 基于2003-2019年A股上市企业数据,研究了经济政策不确定性与信贷调控对企业杠杆率调整的影响及作用机制。结果显示,较低的经济政策不确定性会使企业加速向目标杠杆率调整,而信贷紧缩则会削弱这种影响。此外,在低不确定性下放宽信贷对企业杠杆率调整的加速作用相对较大;而在高不确定性下收紧信贷对企业杠杆率调整的减速作用相对较大。进一步考虑企业杠杆率相对位置后发现,企业目标杠杆率两侧的杠杆率调整不仅呈现非对称性,而且还会随着企业杠杆率调整速度变化而动态翻转。

[关键词] 杠杆率调整;经济政策不确定性;信贷调控;双重作用

[中图分类号]" F270.3"" [文献标识码] A"" [文章编号] 1008-1763(2025)01-0078-12

A Study of the Impact of Economic Policy Uncertainty

and Credit Control on Firm Leverage Ratio Adjustment

ZHAO Hongyan, CHEN Wenjie

(Glorious Sun School of Business and" Management, Donghua University, Shanghai 200051, China)

Abstract:Based on the data of A-share listed firms from 2003 to 2019, this paper investigates the impact and mechanism of economic policy uncertainty and credit control on the" firm leverage ratio adjustment. The results show that lower economic policy uncertainty can accelerate firm leverage adjustment to the target leverage ratio, while tightening credit has opposite effect. In addition, easing credit control under low uncertainty has the relatively greatest accelerating effect on firms’ leverage adjustment, while tightening credit under high uncertainty has the relatively greatest decelerating effect. Further consideration of firm leverage ratio relative position reveals that adjusting leverage on either side of firm’ target is not only asymmetric, but also dynamically flip as the speed of leverage adjustment changes.

Key words:" leverage ratio adjustment; economic policy uncertainty; credit control; joint impact

一 引 言

自1958年MM定理提出后,企业杠杆率逐渐成了企业治理领域的研究热点[1]。动态权衡理论认为,企业为实现价值最大化,存在最优杠杆率,即目标杠杆率。企业在向目标杠杆率趋近的过程中,会由于外部环境变化而不断改变杠杆率调整速度。这一外部环境是复杂因素的集合体,涵盖了客观非可控部分和政策可调控部分。近几年来,我国经济正处于增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期叠加”的特殊阶段,这使得我国当前的经济政策不确定性相对较高。同时,政府需要通过信贷调控来反映国家政策导向。随着日益增多的不确定性因素与政府信贷调控策略的频繁变化,进而形成了本研究的关键问题:经济政策不确定性和信贷调控会对企业杠杆率调整产生什么影响?这个问题既关乎宏观调控效应,也关系到企业杠杆决策的趋势预判,是政府和企业始终关注的重要问题。

经济政策不确定性源于经济和政治等各种可预知和不可预知的情况,比如国际关系、经济危机、地区冲突、环境气候、重大会议、突发事件等,具有非可控特点。目前,我国的经济政策不确定性指数(EPU)主要采用新闻指数测度法[2-4]。由Bloom、杨薪燕、宫汝凯等的研究可知,经济政策不确定性是影响企业杠杆决策的重要外部因素,反映了企业外部环境的客观部分[5-7]。与之相对应的是企业外部环境中的可调控部分。信贷调控是我国金融政策的重要抓手,控制着外部融资总量,直接关系到企业杠杆决策[8-9]。我国从2015年提出“供给侧改革”,到“去杠杆,降金融风险”,再到“稳杠杆,重金融健康”,央行调控信贷的身影无处不在。信贷调控不仅能遏制经济过热,还能确保整体经济有序健康发展[10-11]。因此,信贷调控既是政策目标,又是政策手段。Allen和Gale通过研究信贷波动模型发现,在经济上升期,若任由信贷规模扩张,势必会带动亢奋的投资热情,进而形成过度负债和资产价格泡沫化,加剧系统性风险[12]。这种风险往往会在经济下行时触发金融危机。因此,国家调控信贷具有充分的合理性和必要性。央行从1984年开始对信贷实施指令性计划管控,到1998年转变为指导性计划管控。然而,指令和指导在具体操作层面上并非泾渭分明,通常是由总行核批季度贷款最高限额,然后对各级银行进行指标管控。2008年,央行不再对信贷进行硬约束,逐渐转变为“全面监控+窗口指导”,即体现为对银行机构的随时指导,并通过及时、事前、过程化的管理,进一步压缩“灵活操作”空间。在此基础上,央行在2011年开始实施“合意信贷”,即对不符合央行指导的信贷,强制缴纳惩罚性准备金。该举措逐步演化,最终在2016年初被纳入宏观审慎评估(MPA)考核体系之中,成为“资产负债情况”这一大类目录下“广义信贷”子项目的重要组成部分。在吸取了2008年全球金融危机经验后,2022年中央经济工作会议进一步加强了信贷调控,这再次成为各方的关注热点。然而,反映我国信贷调控的信贷规模数据却在2011年后不再公布,这增加了相关研究的难度。一方面,宏观指标数据,如货币供应量、基准利率等,由于存在中间通道和机制扭曲,无法完全反映出实际信贷调控[13];另一方面,公开披露信贷信息的银行只是少部分,无法代表整体[14],因此选取合理的信贷调控代理指标也是本研究的重要工作之一。

研究发现,经济政策不确定性会阻碍企业杠杆率调整,而放宽信贷调控则会促进企业杠杆率调整。两种作用交织后发现,在不确定性较低时,放宽信贷调控对企业杠杆率调整的促进作用相较于不确定性较高时期更为明显;反之,在不确定性较高时,紧缩信贷调控对企业杠杆率调整的抑制作用比在不确定性较低时期突出。进一步考虑企业杠杆率相对位置后发现,企业目标杠杆率两侧的杠杆率调整不仅具有非对称性,而且还会随着企业杠杆率调整速度变化而动态翻转。

本文的主要贡献在于:首先,使用场景式的组合影响来研究企业杠杆率调整行为,更贴近于企业杠杆率调整的实际环境,拓展了宏观因素与微观企业杠杆决策之间的关系研究。其次,本文的研究结论具有实用性,使政策制定者和企业决策者能根据不确定性和信贷调控对企业杠杆率调整进行趋势预判,进而快速形成心理预期。

二 相关研究动态

(一)经济政策不确定性

根据Bloom的定义,不确定性广泛用于表征未来发展的不明朗和风险变化,是宏观经济特征的二阶矩[5]。目前已经有较多学者考察了经济政策不确定性与宏观经济的关系,认为不确定性与经济下行高度相关[2]。Pastor和Veronesi对这种相关性的解释是,政府会把经济上行时期的向好发展归因于当前政策的有效性,此时政府更倾向于对现有政策的维持和微调,经济政策不确定性就会相对较低;而在经济下行时,政府急于改变现状,从而使推行新政策的阻力变小,政策试错属性增强,这导致朝令夕改现象与新旧政策不连贯情况叠加,即政策实施和后果的双重不明朗,进而推高了经济政策不确定性[15]。学者们普遍认为,经济政策不确定性会加剧股市、汇市和商品市场价格波动[4]。这些金融风险因素往往会在经济下行时放大,而在经济上行时相对平缓,即体现为逆周期特征。当企业决策者面对不确定因素时,往往会产生规避和观望心理,即通常所说的观望效应[16-17]。在此基础上,Fajgelbaum等的研究发现,观望效应会导致企业延迟决策或降低决策频率,进而使企业间互相参照的信息减少,加剧了信息不对称性,金融摩擦随之变大[18]。Bhatia等的研究也证实了该观点[19]。而郝大鹏等则认为这种观望效应源于企业难以准确预测未来市场需求,风险承担能力变弱,这是导致企业投融资计划推迟或取消的重要因素[20]。

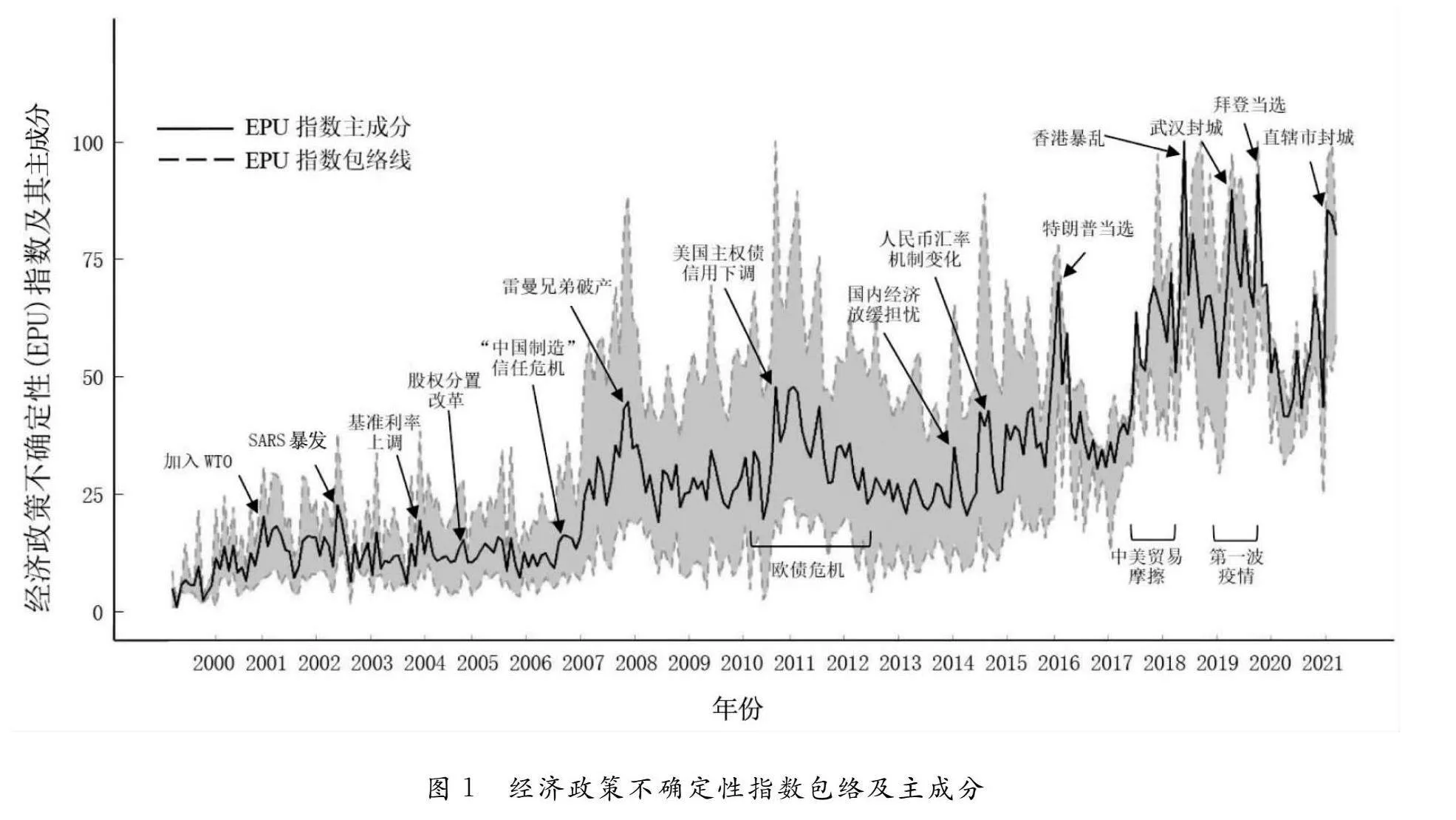

针对经济政策不确定性指数的测度方法尚未形成共识。在既有文献中,虽然Baker等所测度的中国经济政策不确定性指数受到了国内外学者的广泛关注,但其缺点是该指数的信息来源局限于英文报纸《南华早报》[2]。此后,Davis等和Huang等分别以我国主流中文报刊作为信息来源,分别构建了符合我国主流语境的EPU指数[3-4]。然而,由于我国新闻审查制度较为严格,学术界对这两个EPU指数依然存在争议。尽管这些指数趋势相近,但差异明显,如图1阴影部分所示。为此,本文通过主成分分析法,合成为一个综合指数,如图1实线所示。

(二)信贷调控

信贷调控最初受到社会广泛关注可追溯到2008年后的“四万亿计划”。该计划带来的信贷规模扩张缓解了企业融资困境[21]。随后“去杠杆”和“稳杠杆”等一系列政策,再次验证了信贷调控对企业融资的重要作用[22],这主要归结为两方面的原因。一方面,信贷调控作为我国货币政策的关键闸口,决定了社会融资规模[23-24];另一方面,由于我国金融市场主要是以银行间接融资为主,信贷调控往往与企业贷款利率紧密相关,能直接影响企业融资成本[25]。信贷调控放宽不仅有助于激发企业投融资需求[26],还会加剧商业银行间竞争,使得银行在面对信息非对称借贷行为时,更有可能降低贷款门槛,进而提高企业融资能力[27]。与之相反,林毅夫和李永军认为,信贷调控紧缩会使企业获得的外部融资减少,企业间的融资约束加大,导致企业活力受到抑制,具体可体现为企业流动性资产留存增多,所形成的“流动性缓冲”会使企业资本结构调整灵活性降低[28]。Chang等的研究进一步验证了这个观点[29]。

通过梳理既有文献后发现,学界对经济政策不确定性的研究较为丰富,而关于信贷调控的研究则以宏观分析为主。现有文献在探讨经济政策不确定性和信贷调控时,较少关注两者对企业杠杆率调整的影响。两者作为企业杠杆决策的重要影响因素,只有纳入同一研究框架,才能更真实地反映出企业杠杆率调整的实际环境,进而为政策制定者和企业治理者提供准确的杠杆率调整趋势预判。为此,本文将深入考察经济政策不确定性与信贷调控对企业杠杆率调整的影响。

三 作用机制及研究假设

(一)经济政策不确定性对企业杠杆率调整的作用机制

经济政策不确定性会从四个角度影响企业杠杆率调整:其一,从企业投融资决策角度。Huang和Luk认为,随着经济政策不确定性增加,企业管理层对未来经济环境和政策走向预期会逐渐变得模糊[4]。一方面,企业更有可能推迟或取消原投资项目,以避免因政策变动而带来的投资风险;另一方面,不确定性加剧了企业现金流波动,企业违约风险随之上升[7]。这两方面都会减少企业的投融资需求,使企业杠杆率调整灵活性下降,进而阻碍了企业向目标杠杆率调整。其二,从企业财务稳健性角度。当经济政策不确定性较高时,企业为了确保经营稳定性,不仅会提高自身的财务柔性储备,还会主动降低债务水平,以减少潜在的财务风险[14]。然而,这种保守策略会降低企业向目标杠杆率调整的动力。其三,风险溢价角度。在经济政策不确定性不断升高时,金融机构为了控制风险,不仅会抬高企业融资成本,还会提出更多附加条件[15],进而直接干预企业经营决策,限制企业杠杆率调整空间。其四,信息不对称角度。经济政策不确定性使企业难以获取准确、及时的市场信息,加大了企业管理层对未来市场趋势预判的分歧[7],导致企业在面对市场波动时,难以快速有效地调整杠杆率。因此,本文提出以下假设。

假设1:经济政策不确定性会对企业杠杆率调整产生负向影响,即降低企业杠杆率调整速度。

(二)信贷调控对企业杠杆率调整的作用机制

信贷调控会从三个角度影响企业杠杆率调整。首先,从融资环境角度。Chang等认为信贷放宽不仅意味着市场中的信贷总供给量增加,也意味着金融机构之间的竞争加剧[29]。金融机构为了争夺市场份额,往往会降低贷款利率或提供额外优惠条件,企业杠杆率调整成本随之下降。其次,投资意愿角度。信贷调控放宽会降低企业融资门槛,使企业能更容易地筹集到所需资金,有助于推动项目实施,增强企业投资信心[24]。根据市场择时理论,企业往往更倾向于利用市场融资时机进行扩张,从而为杠杆率调整提供了空间。再次,市场信号角度。信贷调控是政府引导市场预期和管理宏观经济的一种手段[26],信贷调控放宽是在向市场传递积极信号,有助于稳定市场预期和降低企业违约风险,使企业能更专注于价值最大化,即向目标杠杆率靠拢。因此,本文提出以下假设。

假设2:信贷调控放宽会对企业杠杆率调整产生正向影响,即提高企业杠杆率调整速度。

(三)双重作用机制

较低的经济政策不确定性,往往与经济上行相关联。此时,市场参与者对未来经济走向有较为明确的预期,市场信心相对稳定,企业决策者的风险厌恶性也相对较低,投融资需求增加[3]。此时放宽信贷调控,不仅能促进金融机构间的竞争和改善企业融资环境,还能使企业更专注于自身价值最大化,有利于推动企业向目标杠杆率调整。相比之下,在经济政策不确定性较高的环境中,市场参与者对未来经济的预期存在较大分歧,市场信心往往不足,金融机构的风险评估趋于谨慎,导致企业观望心态加剧,更倾向于采用保守的经营策略,比如减少对高风险项目投资、增加现金储备以应对潜在风险等[9]。若此时放宽信贷调控,尽管政府“救市”意图明显,但鉴于市场仍然对宏观不确定性存在顾虑,信贷调控作用被削弱。因此,本文提出以下假设。

假设3:相较于高不确定性下放宽信贷调控(高宽),低不确定性下放宽信贷调控(低-宽)对企业杠杆率调整的正向影响更加明显。

收紧信贷虽然能有效抑制经济过热并降低金融风险,但其执行往往伴随着不可忽视的政策风险。在不确定性较低的市场环境中,此类调控易导致市场信心下降,企业陷入财务困境的风险随之增加,进而促使企业推迟投资并增加现金储备[4]。与此同时,金融中介机构在信贷供给上的选择性偏好也愈发明显,加剧了不同企业融资的难度差异。相比之下,在高不确定性环境下,收紧信贷则很少发生于主动政策决策中,往往出现于高不确定性初期[12]。此时,政策尚未及时调整,仍然沿用原来的管控指标,舆论监管也尚未全面到位,市场处于恐慌与应激状态。在此背景下,金融中介会出于本能反应,减少资金供给,形成了事实上的信贷紧缩,进而加剧了对企业杠杆率调整的负向影响。因此,本文提出以下假设。

假设4:相较于低不确定性下收紧信贷调控(低紧),高不确定性下收紧信贷调控(高-紧)对企业杠杆率调整的负向影响更加明显。

四 研究设计与样本选择

(一)数据与样本

本文以A股上市公司作为研究样本,数据来源于国泰安数据库,并参照Zhang等,使用季度数据[14]。时间跨度为2003年第二季度到2019年第三季度,即从SARS暴发之后到新冠肺炎疫情爆发之前。样本剔除了金融性企业和ST企业,并对连续变量的1%和99%进行Winsor处理,要求企业样本至少连续两年,资产负债比在0和1之间。经过筛选后,最终得到了3142家公司的118959个观察值。银行债务总值和GDP数据来自国家统计局网站。经济政策不确定性指数源于policyuncertainty.com和economicpolicyuncertaintyinchina.weebly.com。

(二)变量选择及测度

1.企业杠杆率

参照Drobetz和Wanzenried[30]及Devos等[31],本文采用企业总负债与总资产之比来测度企业杠杆率。其中,企业总负债包含了长期负债和短期负债,以更全面体现企业杠杆水平。如果企业杠杆只考虑长期负债,很可能无法反映企业短期偿债能力和流动性风险,使企业杠杆的真实变化延迟显现,进而会对企业财务健康产生错觉,尤其是我国大量中小企业更依赖于短期债务进行日常运营和资金流转[32]。企业杠杆率的分母采用企业账面总资产,而非企业市值总资本,主要是基于以下三点考虑:一是从稳定性角度,企业账面总资产不受市场情绪和股价波动的直接影响,具有一定的稳定性和可靠性。尤其是我国股票市场波动并不完全基于市场自身因素。二是从适用性角度,基于企业账面总资产的研究对非上市企业杠杆决策有可比性,从而能使研究过程和结论得到进一步拓展。三是从财务透明角度,相比企业市值,企业账面总资产数据的操纵空间更小。

2. 经济政策不确定性

已有文献对经济政策不确定性的衡量广泛采用基于新闻指数的测度法[2],即依据国家和地区的政策和经济不确定性相关新闻报道和文章出现频次来衡量各个时期的不确定性。经济政策不确定性指数被广泛接受的原因可归纳为三点:第一,相比特定渠道指标的波动性,如股市指数[33]、GDP变化[6]等,该指数能更全面反映全球政治和经济事件的关联性;第二,相比以离散事件作为导向的不确定性测度,比如官员更替[34]、重大选举[35]等,该指数能突破单一事件维度,具有连续性和时变性;第三,该指数能够量化突发事件和连锁事件的市场焦虑程度,对热点感知灵敏。目前,我国的EPU指标测度主要有三个来源:一是Baker等基于《南华早报》的英语新闻提取指数[2],二是Davis等根据两家中央直属的顶级中文报刊提取新闻指数[3],三是Huang和Luk依据国内十家主流中文报刊提取新闻指数[4]。这三个指数的构建差异如表1所示。

为避免单一信息源的测度偏差,本文采用主成分分析法(PCA)对以上三种EPU指数进行合成。首先对各EPU指标进行离差标准化,以统一量纲,数值区间限为0到100。离差标准化公式为:

yt=xi-min(xi)max(xi)-min(xi)×100

上式中,xi为各EPU指数的原始数据,yi则为对应指数的离差标准化处理值。表2中的KMO检验系数和Bartlett球体检验P值表明,适合采用主成分分析方法;且各EPU之间相关性较高,信息冗余较大,符合数据降维条件。表2中还显示了第一主成分特征值为1.98,不仅大于1,且方差贡献率达到了78%,远超第二主成分。将标准化后的EPU数据矩阵乘以第一主成分的特征向量,所得到的新向量为EPU指数在主成分方向上的投影,即降维后的经济政策不确定性指标,如图1实线所示。图中的阴影部分是标准化后的三种EPU指数共同形成的包络,反映了指数间的差异。其中,上包络线的表达式为:max{BakerEPUt, DavisEPUt, HuangEPUt},下包络线的表达式为:min{BakerEPUt, DavisEPUt, HuangEPUt}。本文参照Zhang等,将月度主成分EPU加权平均后转变为季度,即EPUseason=(3EPUmonth + 2EPUmonth-1 + EPUmonth-2)/6,以衡量季度经济政策不确定性[14]。

3.信贷调控

信贷调控的关键指标是信贷规模,但该指标在2011年后就不再公布,故需要找到相应代理指标。央行信贷调控的落实单位是银行,而我国微观经济体融资也主要依赖银行[8-9],因此可通过银行信贷供给来反映信贷调控政策。根据Gornall等[36]推导的融资供应链模型可知,当银行资本结构中没有负债时,企业债务收益就会被抵消,即企业债务优势来源于银行,而过低的银行杠杆不仅会阻碍银行向企业传递债务优势,还会增加由银行放贷收入所产生的所得税,导致企业负债成本上升,融资吸引力下降。而当银行资本结构全部为负债时,若不考虑银行违约风险,企业实现债务收益最大。然而,在现实情况中,银行在向企业传递债务收益的过程中,必然伴随着成本支出,其中破产成本便是一个不可忽视的因素。因此,如果银行不能充分利用杠杆,就会在损失差额利息收入的同时还承受着破产成本。为获得最大限度的杠杆优势,银行总负债与银行信贷规模之间存在耦合关系,即银行会根据央行核批的控制指标调整自身杠杆比例。据此,本文将银行负债总和作为信贷规模的代理变量。该变量与2011年前央行公布的信贷规模显著相关,Pearson系数达到0.901。通过将银行负债总和除以当季GDP,并进行一阶差分处理,获得信贷规模变化的相对值,以反映信贷调控。此代理指标从融资供应链机制出发,不受样本企业特质影响,突出信贷调控下的供给侧特质。

4.控制变量

除以上变量外,研究中的控制变量主要包括企业融资灵活性指标、融资需求指标、信息不对称性指标和财务风险指标四类。具体而言,企业融资灵活性采用资产收益率(ROA)来测度。根据权衡理论,高收益率会降低债务和权益之间的转换成本,使企业能更灵活地进行杠杆率调整。融资需求分别用资本支出比(CER)和融资约束(FC)来控制。前一种融资需求来自企业发展驱动,后一种融资需求来自企业生存压力。融资约束指标参照Whited和Wu[37]。信息不对称分别用企业规模(Size)和市账比(MBR)来控制。这里的企业规模用总资产的自然对数表示。财务风险用资产有形性(Tan)和Altman’s Z-score来控制。表3报告了主要变量的描述性统计结果。

(三)模型构建

企业向目标杠杆率调整的过程中,存在各种摩擦因素,诸如破产成本、不完全市场、信息不对称、代理成本等,这导致企业偏离最优杠杆率,然后逐渐向最优状态靠拢。现有研究普遍采用杠杆率偏差模型来估计杠杆率调整速度。根据Devos等[31]的研究,杠杆率调整模型设定如下:

Levi,t-Levpi,t-1=v(Levi,t-Levpi,t-1)+γXi,t+μi+i,t(1)

式(1)中,Levi,t为企业目标杠杆率。由于企业目标杠杆率无法被直接观察到,因此根据Fama和French[38],可将目标杠杆率表示为:

Levi,t=ΣβXi,t-1+μi(2)

式(2)用本期杠杆率作为上一期杠杆率的预测值来拟合目标杠杆率,i为企业,t为时间。X代表了决定目标杠杆率的自变量,包括资本支出比(CER)、融资约束(FC)[37]、企业规模(Size)、市账比(MBR)、资产有形性(Tan)、Altman’s Z-score和资产收益率(ROA)以及行业杠杆率中值,并同时用固定效应拟合企业的非时变特征。

式(1)中,v是调整系数,即杠杆率调整的平均速度。Xi,t为控制变量,与式(2)相同。Levpt-1参照Faulkender等[39],将总债务D除以总资产A与下一周期净收入NI之和,即Levpi,t-1=Di,t-1/(Ai,t-1+NIi,t,从而弱化杠杆率调整过程中的被动性,突出其在资本市场的主动性。Levi,t-Levpi,t-1是企业杠杆率的主动调整幅度,记为ΔLevi,t;Levi,t-Levpi,t-1是企业杠杆率偏离程度,记为LevDevi,t。由此,式(1)可简化为:

ΔLevi,t=νLevDevi,t+γXi,t+μi+δt+i,t(3)

此外,根据王朝阳等[40]的研究,可由常数项和影响因子构成杠杆率调整速度的线性函数,即如下式所示。

ν=c0+c1EPU(4)

ν=d0+d1CDC(5)

ν=b0+b1EPU+b2CDC(6)

参照Drobetz和Wanzenried[30]和王朝阳等[40]的研究方法,分别将以上三式代入式(3)中,并整理得到:

ΔLevi,t=c0LevDevi,t+c1EPUi,t×LevDevi,t+γXi,t+μi+δt+i,t(7)

ΔLevi,t=d0LevDevi,t+d1CDCi,t×LevDevi,t+γXi,t+μi+δt+i,t(8)

ΔLevi,t=b0LevDevi,t+b1EPUi,t×LevDevi,t+b2CDCi,t×LevDevi,t+γXi,t+μi+δt+i,t(9)

式(7)-式(9)构成了经济政策不确定性和信贷调控对企业杠杆率调整影响的基准模型。由于经济政策不确定性与信贷调控的计量单位不同,式(9)只能做变量的单独分析。为了检验两者共同构成的影响,就需要对模型进一步拓展。首先,根据Devos等[31]的研究,在杠杆率部分调整式(3)的基础上,通过增加哑变量的方式来去除变量单位不一致的问题,即

ΔLevi,t=∑u=(h,l)(βu,1LevDevi,t+

βu,2EPUdummyu,i,t+βu,3LevDevi,t×

EPUdummyu,i,t)I(u)+γXi,t+μi+δt+i,t(10)

ΔLevi,t=∑s=(h,l)(βs,1LevDevi,t+

βs,2CDCdummys,i,t+βs,3LevDevi,t×

CDCdummys,i,t)I(s)+γXi,t+μi+δt+i,t

(11)

EPUdummyu,i,t的状态u依据经济政策不确定性连续8个季度窗口滚动中值来区分不确定性的高低,以近似人对不确定性的短期敏感性。其滚动过程为,初始8个序列季度的判断值Ki=EPUi – Median[EPU1,…, EPU8], i=(1…8),当Kigt;0时,归为高不确定性(h),反之则为低不确定性(l)。当处于高不确定性状态时,高不确定性对应的观测值设为1,其余为0,反之亦然。类似地,信贷调整的状态设为s,当信贷调控变量值大于零时,则为信贷调控放宽(h);反之则为信贷调控紧缩(l)。当处于信贷调控放宽状态时,信贷调控放宽对应的观测值设为1,其余为0,反之亦然。参照Devos等[31]的做法,在式(10)和式(11)的基础上,将经济政策不确定性和信贷调控纳入同一模型框架。通过增加哑变量及其交叉项,来反映两者对企业杠杆率调整的影响,如公式(12)所示。

ΔLevi,t=∑u,s=(h,l)(βu,s,1LevDevi,t+

βu,s,2EPUdummyu,i,t+βu,s,3LevDevi,t×

EPUdummyu,i,t+βu,s,4CDCdummys,i,t+

βu,s,5LevDevi,t×CDCdummys,i,t+

βu,s,6EPUdummyu,i,t×CDCdummys,i,t+

βu,s,7LevDevi,t×EPUdummyu,i,t×

CDCdummys,i,t)I(u,s)+γXi,t+μi+δt+i,t

(12)

式中交叉项系数βu,s,7为经济政策不确定性和信贷调控两者对企业杠杆率调整的影响。

五 实证结果与分析

(一)基准回归分析

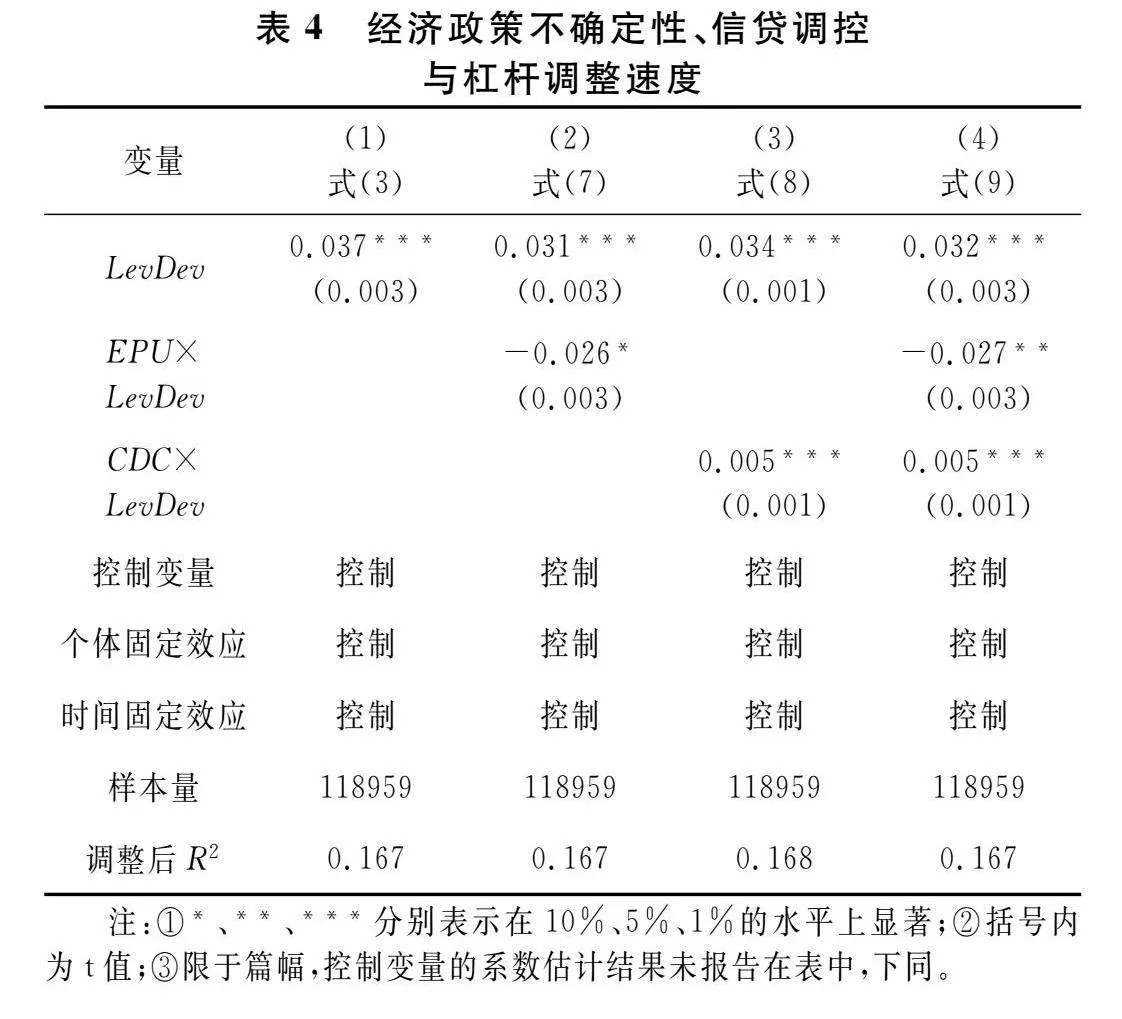

采用面板固定效应模型,估计结果见表4,其中列(2)的EPU×LevDev项显著为负,表明随着经济政策不确定性程度上升,企业向目标杠杆率调整的速度会随之降低,与假设1一致。列(3)的CDC×LevDev项显著为正,说明随着信贷调控放宽,企业向目标杠杆率调整的速度会随之增加,与假设2一致。列(4)将经济政策不确定性和信贷调控共同纳入模型,其对应系数的符号与列(2)和列(3)一致,表明回归结果稳健。

(二)经济政策不确定性与信贷调控的双重作用

1. 内生性问题

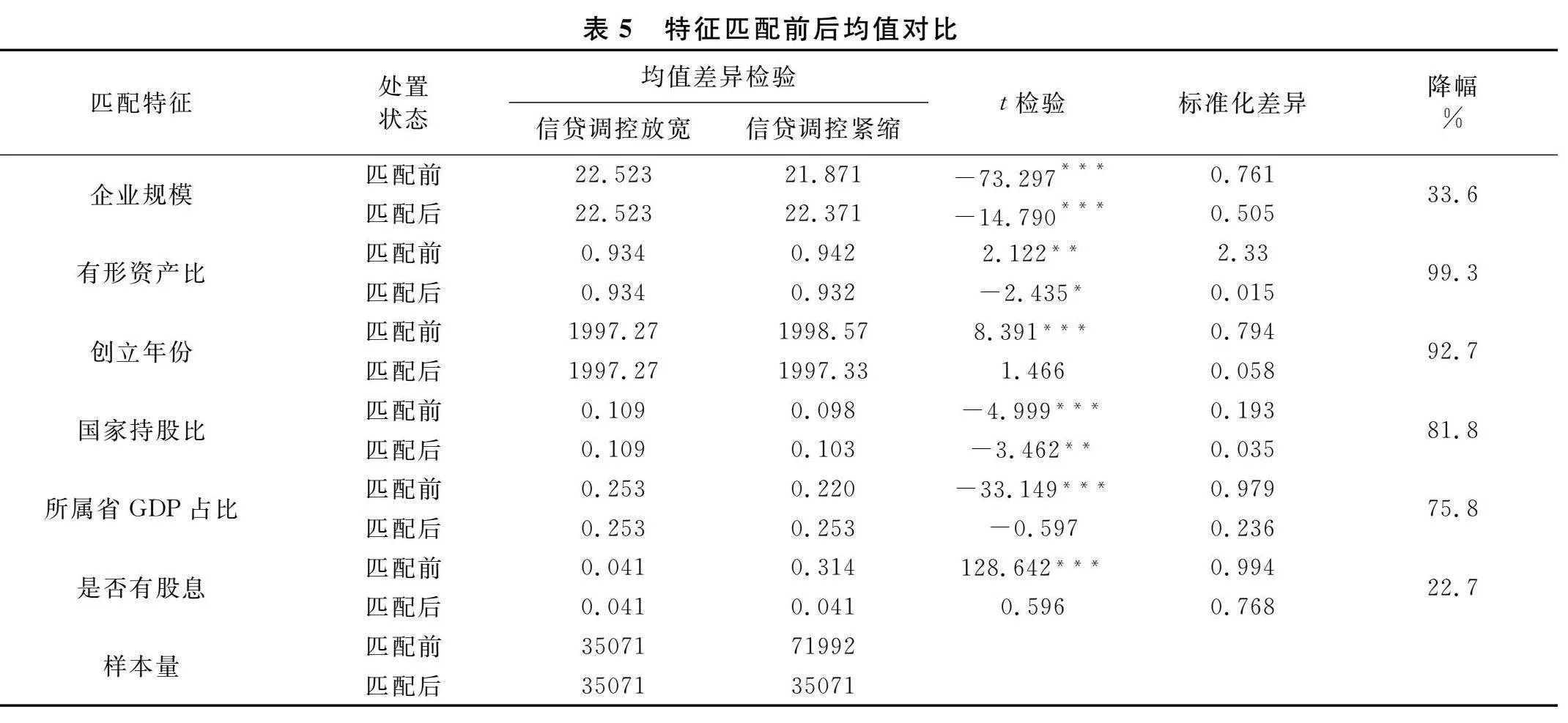

尽管对于企业而言,经济政策不确定性和信贷调控这两个变量相对外生,并且我们采用企业固定效应模型控制了企业层面不随时间变化的因素,但仍旧无法忽视潜在的内生性问题。为此,本文采用两种措施予以缓解。其一,排除融资约束指标后十分之一的轻融资约束样本,以避开融资敏感样本在信贷放宽时产生的强烈反应,因为这种强烈反应往往并不完全由经济政策不确定性或信贷调控本身所驱动[41]。排除此类样本能降低解释变量与随机扰动项的相关性,进而缓解内生性问题。其二,参照李晓溪等的研究[42],使用倾向得分匹配法(PSM),以减少样本差异对估计结果的影响,从而能在一定程度上控制那些不可观测但可能影响结果的变量,以进一步缓解内生性问题。将信贷调控放宽下的样本与信贷调控紧缩下的样本进行匹配后,表5报告了匹配前后企业特征总体的t检验结果,其p值增大,且标准化差异大幅下降了22.7%-99.3%,匹配效果较好。在采用了以上措施后,本文通过传递效应检验发现[40],信贷调控在经济政策不确定性对企业杠杆率调整影响中的传递作用显著减弱。这充分表明了这两个研究变量之间的内生性传递路径已被部分控制,在这条传递路径上的其他遗漏变量的影响也随之得到了抑制,双向因果关系被削弱,内生性问题得到缓解,进而使回归结果更为稳健和可信。

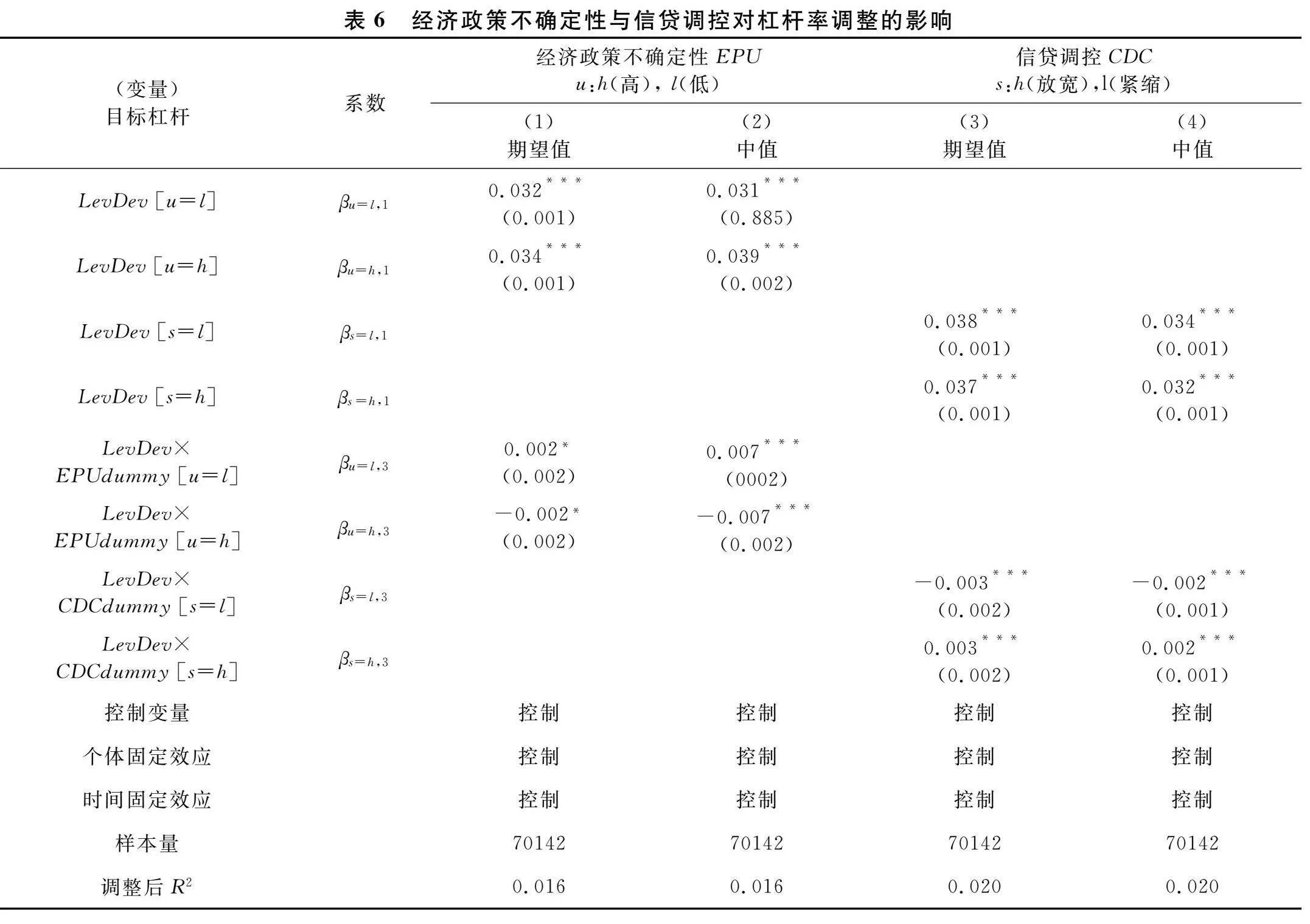

2.经济政策不确定性与信贷调控的独立作用

基于Devos等[31]的研究方法,式(10)和式(11)的估计结果见表6,其中列(1)和列(3)是基于目标杠杆率期望值所获得的检验结果。列(1)表明低不确定性会促进企业向目标杠杆率调整,平均增速达到6.3%(0.002/0.032),而高不确定性会阻碍企业向目标杠杆率调整,平均减速达到5.9%(-0.002/0.034)。由此可知,从低不确定性到高不确定性,企业杠杆率调整会从增速变为减速,即不确定性升高抑制了企业杠杆率调整,再次验证假设1,具有稳健性。与此同时,列(3)表明信贷调控紧缩会减缓企业向目标杠杆率调整,平均减速达到7.9%(-0.003/0.038);而信贷调控放宽有助于企业向目标杠杆率调整,平均增速达到8.1%(0.003/0.037)。由此可知,信贷调控由紧缩到放宽会对企业杠杆率调整形成正向影响,再次验证假设2,具有稳健性。表6列(2)和列(4)是基于目标杠杆率中值所获得的检验结果,所得结论分别与列(1)和列(3)一致,检验结果稳健。

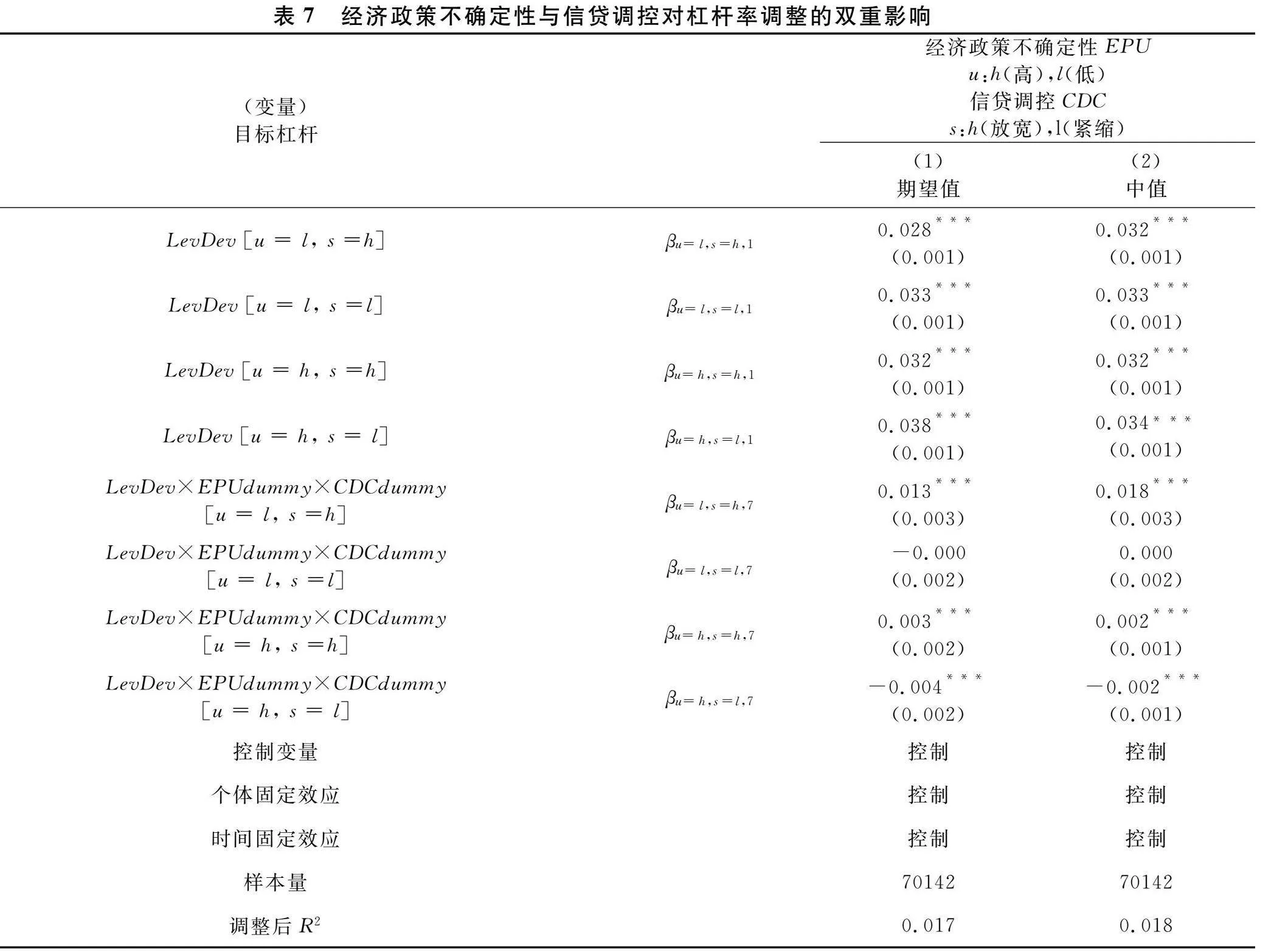

3. 经济政策不确定性与信贷调控的双重作用

根据Devos等[31]的研究方法,表7中列(1)是基于目标杠杆率期望值所获得的检验结果,显示在低不确定性下信贷调控放宽能使企业杠杆率调整的平均增速达到46.4%(0.013/0.028),对企业杠杆率调整的正向作用最大。而在高不确定性下信贷调控放宽,企业杠杆率调整的平均增速只有9.38%(0.003/0.032),比低不确定性下放宽信贷调控产生的影响小,与假设3一致。此外,列(1)表明低不确定性下信贷调控紧缩对企业杠杆率调整的影响不显著。这说明,尽管经济发展形势明朗,紧缩信贷依旧会让企业重新陷入犹豫和观望;此时,金融中介机构的选择性偏好也愈发明显,加剧了不同企业融资难度的差异性,使杠杆率调整无法形成显著趋势。而在高不确定性下紧缩信贷主要发生在不确定性爆发的初期,体现的是政策调控滞后,此时,企业杠杆率调整的减速效应最为明显,达到了10.5%(-0.004/0.038),与假设4一致,这进一步说明了政府实施信贷调控的必要性。表7中列(2)报告了基于目标杠杆率中值所获得的检验结果,所得结论与之前一致,检验结果稳健。

(三)稳健性检验

企业目标杠杆率无法直接观察得到,只能通过模型估计间接获得。因此,若只将结论建立在目标杠杆率的期望值或中值上,仍然会有稳健性的担忧。对此,本文使用分位数回归,在整个目标杠杆率分布上均匀估计出多个目标值,以反映出相对完整的杠杆率调整全景。采用分位数回归的另一优点是减少异常值的影响,放宽误差一致性和变量正态分布的前提假设。图2显示了基于式(10)获得的分位数回归结果。其中的经济政策不确定性对企业杠杆率调整的影响覆盖了整个目标杠杆率分布。图2中虚线上各值小于零,说明高不确定性对企业杠杆率调整有稳健负向影响;而实线上各值大于零,说明低不确定性对企业杠杆率调整有稳健正向影响。由此可知,从低不确定性到高不确定性,企业杠杆率调整所受到的影响从正向变为负向,即不确定性升高抑制了企业杠杆率调整,再次验证假设1,该结论稳健。图3显示了基于式(11)获得的分位数回归结果,也同样覆盖了整个目标杠杆率分布。在该图中,虚线上各值小于零,说明信贷调控紧缩对企业杠杆率调整有稳健负向影响;而实线上各值大于零,说明信贷调控放宽对企业杠杆率调整有稳健正向影响。由此可知,信贷调控由紧缩到放宽会对企业杠杆率调整产生正向影响,再次验证假设2,该结论稳健。

图4所报告的是经济政策不确定性和信贷调控两者共同作用于企业杠杆率调整,覆盖了整个目标杠杆率分布。图4中实线位置远高于虚线,说明在低不确定性下放宽信贷比在高不确定性下放宽信贷对杠杆率调整的促进作用更加明显,再次与假设3一致,该结论稳健。同时,图4中点线处于底部,其相对位置表明在高不确定性下紧缩信贷要比在低不确定性下紧缩信贷对杠杆率调整的抑制作用更加明显,再次与假设4一致,该结论稳健。

此外,根据大数理论,若对企业目标杠杆率的估计偏高,则低于目标杠杆率的调整会充分显现。反之,若对企业目标杠杆率的估计偏低,则高于目标杠杆率的调整会充分显示。图4中实线对应的场景条件是低不确定性下放宽信贷,该线呈现为大于零且为上扬趋势。这表明在企业杠杆率调整增速时,低于目标杠杆率的企业比高于目标杠杆率的企业相对增速幅度更大。而图4中点线对应的场景条件是高不确定性下紧缩信贷,呈现为小于零且有下降趋势。这表明在企业杠杆率调整减速时,低于目标杠杆率的企业比高于目标杠杆率的企业相对减速幅度更大。因此,企业目标杠杆率两侧的杠杆率调整不仅具有不对称性,而且还会随着企业杠杆率调整速度变化而动态翻转。我们从图2和图3中也能发现类似特征,表明结果具有稳健性。

六 研究结论与启示

经济政策不确定性和信贷调控作为企业杠杆率调整的关键外部因素,共同构成了企业杠杆决策外部环境中的客观部分和调控部分。通过研究两者对企业杠杆率调整的影响,不仅能直观地获得信贷调控在不确定性下对企业杠杆率调整的实际作用,还能为政策制定者和企业治理者提供企业杠杆率调整趋势预判。研究发现:(1)经济政策不确定性会抑制企业向目标杠杆率调整;而信贷调控放宽则会促进企业向目标杠杆率调整。(2)进一步研究两者的双重影响后可知,相较于高不确定性下放宽信贷,在低不确定性下放宽信贷对企业杠杆率调整的正向影响更加明显;而相较于低不确定性下收紧信贷,在高不确定性下收紧信贷对企业杠杆率调整的负向影响更加明显。(3)企业目标杠杆率两侧的杠杆率调整不仅具有非对称性,而且还会随着企业杠杆率调整速度变化而动态翻转。

基于本文的研究结论,我们获得如下启示:

其一,较低的经济政策不确定性往往与经济上行紧密关联。此时,不仅银行有信贷供给意愿,企业也有投融资需求,信贷供需匹配度相对较高。从政策角度,若政府在此阶段放宽信贷管控,实质上就是对市场信贷规模随需求自然扩张的一种默许态度。然而,信贷调控的价值体现在能防止金融供给侧和需求侧过于“兴奋”。反之,若政府有意实施信贷收紧政策,虽然系统性风险防范效果明显,但同时也将伴随着较大的政策执行风险。尤其是对企业而言,信贷调控紧缩往往意味着陷入财务困境的可能性变大,使其无法灵活调整资本结构,导致其偏离目标杠杆率。这样不仅阻碍了企业自身价值最大化,还可能增加企业非理性决策,增加了市场不稳定因素,进而削弱了低不确定性对企业杠杆率调整的加速作用。因此,经济环境稳定时期的信贷紧缩调控更应强调谨慎和“软着陆”,避免过度干扰市场的自然运行节奏,从而实现经济平稳健康发展与金融稳定的双重目标。

其二,经济政策不确定性体现的是经济运行中的宏观不确定性,其源头多样且难以预测,诸如突发传染病、战争冲突、国内外领导人更迭等,均可能成为不确定性的触发因素,而高不确定性往往伴随着经济下行。金融机构在面对违约风险时,往往会采取保守策略,主动收缩信贷规模以规避风险。在此背景下,政府的及时介入显得尤为关键。从政策制定的战略高度来看,这一时期恰恰是国家进行战略布局的黄金窗口期。政府可通过精准施策,以局部带动整体,通过积极的信贷政策来打破由不确定性引发的市场观望与犹豫氛围,引导企业重新将治理重心聚焦于价值最大化这一目标上。这样的政策响应更加贴近于资本决策的理性逻辑,对稳定市场情绪具有积极作用。但同时需要关注的是一系列干预措施所带来的不确定性会削弱信贷放宽对企业杠杆率调整的正面激励效果。

其三,在传统政策执行的框架下,决策者往往会依据企业的行业归属、所有制形式、规模大小及地域特征等标签来界定信贷支持的受益群体。这种做法虽然目标明确,便于操作,却也容易导致政策制定陷入标签化思维,忽视了企业个体的真实状况。具体而言,信贷政策需要考虑企业杠杆率实际所处的相对位置,对于杠杆率低于最优值的企业,应适度放宽信贷限制,以促进其健康发展;而对于杠杆率高于最优值的企业,则应审慎收紧信贷供给,防范潜在风险。这种基于企业实际情况的差异化策略,能够精准定位信贷政策的受益对象,有效避免“一刀切”的粗放模式,确保政策既具有针对性,又能促进资源的合理配置。

[参 考 文 献]

[1] Modigliani F. The cost of capital, corporation finance and the theory of investment[J]. American Economic Review, 1958(3):261-297.

[2] Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016(4):1593-1636.

[3] 潘文泳,朱小明.经济不确定性对企业并购的影响研究[J].大连理工大学学报(社会科学版),2023(3):36-43.

[4] "Huang Y, Luk P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020,59:101367.

[5] Bloom N. The impact of uncertainty shocks[J]. Econometrica, 2009(3):623-685.

[6] 杨薪燕.宏观经济波动对企业资本结构影响的实证[J].统计与决策, 2020(2):156-159.

[7] 宫汝凯.政策不确定环境下的资本结构动态决策[J].南开经济研究, 2021(4):97-119.

[8] Allen F, Qian J, Qian M J. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005(1):57-116.

[9] 顾海峰,于家珺.中国经济政策不确定性与银行风险承担[J].世界经济, 2019(11):148-171.

[10]卢露,杨文华.供给侧结构性改革与企业杠杆率调整——基于上市工业企业数据的实证研究[J].当代财经, 2020(7):15-27.

[11]贾庆英,高蕊.房地产价格、经济杠杆与金融系统性风险[J].南京审计大学学报, 2020(6):69-78.

[12] Allen F, Gale D. Bubbles and crises[J]. The Economic Journal, 2000, 460:236-255.

[13] Dietrich D, Shin J K, Tvede M. Debt constraints and monetary policy[J]. Journal of Mathematical Economics, 2020,87:31-42.

[14] Zhang G L, Han J L, Pan Z Y,et al. Economic policy uncertainty and capital structure choice: evidence from China[J]. Economic Systems, 2015(3):439-457.

[15] Pstor L′,Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics, 2013(3):520-545.

[16] Gilchrist S, Sim J W, Zakrajsek E. Uncertainty, financial frictions, and investment dynamics[J]. Washington DC: FEDS Working Paper, 2014(69):1-58.

[17] 顾文涛,潘莉燕,李恒奎.经济政策不确定性、银行信贷与企业投资:基于企业异质性视角的实证分析[J].投资研究, 2017(2):17-32.

[18] Fajgelbaum P, Schaal E, Taschereau-Dumouchel M. Uncertainty Traps[R]. NBER Working Papers, 2014.

[19] Bhatia V, Pareek B, Das D. Uncertainty of fiscal policy and corporate leverage decisions[J]. Economics Letters, 2024,243:111908.

[20] 郝大鹏,刘元春,方意.双循环背景下外部经济政策不确定性负向冲击的化解研究:基于企业投资行为视角[J].财贸经济, 2024(4):141-156.

[21] 王贤彬,王淑芳.刺激计划与企业融资——基于“四万亿”政策的理论分析与实证检验[J].产业经济评论, 2019(3):50-67.

[22] 吴侃,冉渝.信贷供给、资本结构动态调整与企业投资[J].财会通讯, 2020(21):99-103.

[23] 苟琴,黄益平.我国信贷配给决定因素分析——来自企业层面的证据[J].金融研究, 2014(8):1-17.

[24] 谢超峰.货币政策产业结构效应与非金融企业杠杆率分化[J].经济体制改革, 2023(1):155-164.

[25] Ippolito F, Ozdagli A K, Perez-Orive A. The transmission of monetary policy through bank lending: the floating rate channel[J]. Journal of Monetary Economics, 2018(95):49-71.

[26] 张弘滢,耿成轩.金融发展、信贷供给与企业投资——基于系统GMM和门槛模型的分析[J].技术经济与管理研究, 2021(5):44-48.

[27] 李梦花,聂思玥.我国信贷规模、资产价格波动与银行脆弱性——基于有向无环图的应用研究[J].当代经济科学, 2015(5):22-31+124-125.

[28] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究, 2001(1):10-18.

[29] Chang B, Gomez M, Hong H. Sorting out the effect of credit supply[J]. Journal of Financial Economics, 2023(3):103719.

[30] Drobetz W, Wanzenried G. What determines the speed of adjustment to the target capital structure[J]. Applied Financial Economics, 2006(3):941-958.

[31] Devos E, Rahman S, Tsang D. Debt covenants and the speed of capital structure adjustment[J]. Journal of Corporate Finance, 2017(45):1-18.

[32] 刘畅,曹光宇,马光荣.地方政府融资平台挤出了中小企业贷款吗[J].经济研究, 2020(3):50-64.

[33] 王志强,梁晓颖.中国股市β异象对公司杠杆率的影响——“高杠杆率之谜”的一种解释[J].财经问题研究, 2021(9):53-62.

[34] 罗党论,佘国满.地方官员变更与地方债发行[J].经济研究, 2015(6):131-146.

[35] Jens C E. Political uncertainty and investment: causal evidence from U.S. gubernatorial elections[J]. Journal of Financial Economics, 2017(3):563-579.

[36] Gornall W," Strebulaev I A. Financing as a supply chain: the capital structure of banks and borrowers[J]. Journal of Financial Economics, 2018(3):510-530.

[37] Whited T M, Wu G J. Financial constraints risk[J]. Review of Financial Studies, 2006(2):531-559.

[38] Fama E F, French K R. Testing trade-off and pecking order predictions about dividends and debt[J]. Review of Financial Studies, 2002(1):1-33.

[39] Faulkender M, Flannery M J, Hankins K W,et al. Cash flows and leverage adjustments[J]. Journal of Financial Economics, 2012(3):632-646.

[40] 王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济, 2018(12):134-151.

[41] 吕峻,石荣.宏观经济因素对公司资本结构影响的研究:兼论三种资本结构理论的关系[J].当代经济科学, 2014(6):95-105+125-126.

[42] 李晓溪,饶品贵,岳衡.银行竞争与企业杠杆操纵[J].经济研究, 2023(5):172-189.