媒体关注、投资者情绪与企业资金期限错配

2025-01-03尹林辉张靖婉

[摘 要:为缓解企业债务“爆雷”背后的资金期限错配,文章以2008—2022年中国A股上市公司为研究样本,分析媒体关注、投资者情绪与企业资金期限错配三者的关系。研究发现:媒体关注能缓解企业资金期限错配,投资者情绪会抑制媒体关注对企业资金期限错配的缓解作用;机制分析表明,媒体关注通过缓解融资约束和抑制管理层短视来降低企业资金期限错配;异质性分析显示,媒体关注对企业资金期限错配的缓解作用在非负面媒体报道、长期借款占比低、非国有以及内部控制质量高的企业中更显著。研究结论为缓解企业资金期限错配提供理论依据和政策参考,有助于降低市场系统性金融风险,更好支撑实体企业高质量发展。

关键词:媒体关注;资金期限错配;投资者情绪;融资约束;管理层短视

中图分类号:G206;F275;F832.51" " 文献标识码:A " 文章编号:1007-5097(2025)01-0106-11 ]

Media Attention, Investor Sentiment, and Corporate Funding Term Mismatch

YIN Linhui, ZHANG Jingwan

(School of Accounting, Hangzhou Dianzi University, Hangzhou 310018, China)

Abstract:To alleviate the funding term mismatch behind the corporate debt default, this article analyzes the relationship among media attention, investor sentiment and corporate funding term mismatch using Chinese A-share listed companies from 2008 to 2022 as research samples. According to the research findings, media attention can alleviate corporate funding term mismatches, while investor sentiment can inhibit the alleviating effect of media attention on these mismatches. Mechanism analysis indicates that media attention reduces corporate funding term mismatches by easing financing constraints and curbing managerial short-sightedness. Heterogeneity analysis shows that the alleviating effect of media attention on corporate funding term mismatches is more pronounced in cases of non-negative media coverage, low proportion of long-term loans, non-state-owned enterprises, and companies with high-quality internal controls. The research conclusion provides theoretical basis and policy reference for alleviating the corporate funding term mismatches, helping to reduce systemic financial risks in the market and better supporting the high-quality development of real economy-based enterprises.

Key words:media attention; funding term mismatch; investor sentiment; financing constraints; managerial short-sightedness

一、引 言

当前中国经济进入高质量发展阶段,政府强调要坚决打好防范化解重大金融风险攻坚战,切实发挥好金融在实体经济中的积极作用。健康的金融结构应遵循资产和债务期限相匹配的原则,然而梳理CSMAR数据库的数据发现,自2008年起,中国上市公司短期债务比例年均高达80%,远高于短期资产比例年均50%左右的份额,资金期限错配整体呈泛化趋势。资金期限错配即“短借长用”“短贷长投”,指企业用短期资金支持长期投资项目,后续通过“借新还旧”滚动短期融资至长期项目完成。如中植企业集团有限公司在过去的几年因持续将短期融资投资于长期项目,致使短期内可用于兑付的资金远小于企业债务敞口,严重资不抵债,最终申请破产清算;海航集团有限公司在企业扩张过程中因大量使用短期融资资金,资金期限严重不匹配,最终破产重整。可见,因错配资金期限而引发的债务“爆雷”不仅严重冲击企业内部,也使得金融体系脆弱性不断攀升,直接威胁中国金融安全以及经济高质量发展。

针对企业资金期限错配的经济后果,相关研究发现,资金期限错配会引起业绩波动[1]、加大债务违约风险[2]等。由于资金期限错配具有隐蔽性和突发性,给金融市场埋下“地雷”,金融系统性风险面临严峻挑战。目前,资金期限错配的理论解释主要有两类:一是企业的主动要求。根据“非理性人”假设,过度自信的管理者倾向于过度投资[3],另外短期融资相比于长期融资成本较低、容易获取,因而更受管理层青睐,短贷长投是企业基于自身需求而进行的主动选择[4]。二是企业迫于金融环境的被动选择。中国金融市场利率期限结构不合理,资本市场发育相对缓慢、结构较单一,货币政策不稳定[5],银行、信贷公司等正规金融机构信贷发放审查较为严格,资金供给尤其是长期资金供给不足,迫使企业挪用短期融资去填补长期投资项目的资金空缺。

因此,如何缓解资金期限错配不仅关乎企业健康发展,也关乎金融市场乃至实体经济高质量发展。众多学者从宏观和微观层面探究如何缓解企业资金期限错配。宏观层面,利率市场化[6]、地方债务治理[7]增加了企业中长贷比例,从融资端缓解资金期限错配。微观层面,企业数字化转型通过技术手段缓解信息不对称从而提高银行放贷倾向[8];某些家族企业因其自身具有较高的风险规避特质[9],最终抑制短贷长投行为。综合来看,介于宏观层面与企业自身之间的非正式制度对资金期限错配的治理作用研究较少。鲜有研究针对社会信任和机构投资者这两种非正式制度探究其与资金期限错配的关系。社会信任是社会层面的精神烙印,能减少个人投机行为,减少债权人对债务违约的担忧,取得与投资期限相匹配的融资[10];机构投资者有动机利用信息优势与管理层合谋追求短期回报,因而青睐于短贷长投[11]。由此可知,非正式制度能否缓解企业资金期限错配尚存较大争议。

媒体关注是非正式制度治理的重要形式,随着互联网大数据的普及,媒体以其时效性和敏锐性占据重要地位。对于媒体发挥作用的三大形式——监督治理、信息媒介和舆论压力,目前都有相关研究予以支撑:首先,对于治理效应,已有研究发现,媒体关注可以减少管理层机会主义行为[12]、抑制财务舞弊违约[13];其次,媒体的信息传导功能有助于提高企业信息披露质量[14];最后,有学者根据“媒体舆论压力说”研究认为,企业迫于市场压力会增加ESG表现[15]、改善审计质量[16],但也有学者认为,企业面对舆论压力很可能采取“隧道挖掘”行为,如为应对舆情将绿色技术创新成果“漂绿”[17]、迫于短期绩效压力抑制创新投入[18]等。因此,面对资金期限错配可能会引发企业后期债务违约“爆雷”的风险投资行为,媒体关注是发挥信息媒介及治理作用还是助长市场压力下的短贷长投行为,学界目前尚未有统一的研究结论。

内外信息不对称在中国尚不健全的资本市场中仍然存在。行为金融理论的提出冲击了理性投资者假设,给以散户为主的投资主体带来认知偏差及情绪化特征,容易造成对股票价格的错误估计[19],作出非理性决策。投资者作为资本市场的主体,其情绪的涨落将从微观上影响企业的行为决策。已有研究发现,短视的管理层有迎合投资者情绪引起股价泡沫的动机[20],扩大投资规模,甚至为追求投资的“量”,盲目将资金投向与企业战略发展相悖、净现值为负的项目,从而造成过度投资。另外,委托代理的存在会增强管理层隐藏坏消息的意愿,以尽可能维系股价泡沫,增大股票市场的“噪声”,干扰投资者的判断,最终可能导致泡沫破裂、股价崩盘[21]。因此,本文将非理性因素——投资者情绪纳入媒体关注与企业资金期限错配的研究框架,探讨三者之间的关系。

本文主要边际贡献如下:①从非正式制度治理视角出发,探究媒体关注对企业资金期限错配的影响,拓展资金期限错配影响因素的研究内容。以往对于资金期限错配影响因素的研究主要从货币政策、利率市场结构等宏观层面以及ESG表现、数字化转型等企业自身层面出发,而介于两者之间的外部非正式制度以及投资者群体对资金期限错配的影响却鲜有提及。本文基于媒体这一重要的非正式监督治理方式,探究媒体关注对资金期限错配的影响,并从融资和治理两个渠道探讨两者之间的作用路径,丰富相关的研究结论。②从投融资视角验证媒体的信息媒介和治理作用,为期限匹配理论的实现提供新方法,具有现实指导意义。以往对于信息媒介传导功能的研究主要从企业信息披露质量、盈余管理水平等方面进行,而关于其治理作用的研究主要集中于管理层机会主义行为、财务舞弊的抑制等方面,鲜有从投融资视角展开。本文从事实出发,针对债务违约“爆雷”事件,探讨媒体能否发挥信息媒介与治理作用,以缓解“爆雷”事件背后的资金期限错配,并验证媒体关注在企业投融资领域的信息传导与监督作用。③基于行为金融理论,将投资者情绪纳入媒体关注与资金期限错配研究框架,探讨三者之间的内在关系,深化资金期限错配的治理研究。投资者作为资本市场的重要主体,会从微观上影响企业的投融资行为,现有研究并没有将投资者的非理性因素考虑在内,且对于投资者情绪的研究较少,也很少涉及企业资金期限错配。本文将投资者情绪作为调节变量,具体研究其如何调节媒体关注与企业资金期限错配两者之间的关系,以拓展资金期限错配的研究视角。

二、理论分析与假设提出

(一)媒体关注与资金期限错配

梳理企业错配资金期限的逻辑,主要有内因和外因两个方面:从内因来看,一方面,根据“效益观”,企业进行投资决策时会衡量投资收益、融资成本及机会成本,选择净现值大于零的项目,且债务融资成本低,尤其是短期借款契约条款束缚少、审批流程效率高,更为企业青睐,但这一现象主要集中在长短债利差接近两倍的西方发达国家;另一方面,资金期限错配作为企业战略上的主观决策,过度自信的管理者认为其有能力协调好短期债务滚动模式,规避期限错配带来的财务违约风险[3],采取激进战略的企业和风险承担水平高的企业注重短期效益,忽略期限错配带来的未来风险与损失。从外因来看,中国金融市场发展相对滞后、利率期限结构不合理,融资约束长期制约众多企业,尤其对于长期信贷发放,银行等金融机构基于风险控制和信息调查成本而严格把控,迫于此企业不得不短贷长投。因此,如何抑制管理层主观决断与缓解融资约束是减少资金期限错配的关键。

媒体关注作为企业与投资者之间的信息媒介以及非正式制度治理的重要形式,在缓解资金期限错配方面存在融资端与治理端两方面的作用路径。一方面,媒体关注通过缓解融资约束来抑制企业资金期限错配。媒体具有专业的信息挖掘和解读能力,能有效缓解企业内外信息不对称,媒体关注度高的企业其信息透明度也高,能提供更多的私有信息给外部债权人和利益相关者,减少道德与逆向选择风险[22],获取更多的融资甚至是长期融资支持。在媒体的持续关注和舆论压力下,为避免负面舆情、维护对外形象,企业会强化内部治理,提高信息披露质量,以提升金融机构信贷发放的意愿。另外,依据信号传递理论,媒体报道尤其是正向报道,向外部市场释放企业目前经营状况良好且有广阔发展前景的信号,金融机构在进行信贷评估时也会给予优待。总之,媒体凭借其信息传递功能,有效缓解企业融资约束,使债务期限延长,从而抑制资金期限错配。另一方面,媒体关注通过抑制管理层短视来缓解企业资金期限错配。资金期限错配作为主观上的战略决策,管理层在作出滚动短期融资去投资长期项目时,没有考虑企业未来将要承担的风险和长远健康的发展,这涉及管理层短视的问题。数字媒体时代,信息传递效率进一步加强,媒体关注将企业的行为放大,让违规、风险行为难以隐藏,在高强度的媒体监管下,管理层将减少高风险经营和投资行为,确保流动资金能及时偿还到期债务。高管徇私舞弊作为热点话题,是媒体深度挖掘和报道的重点,该话题与媒体揭露的企业其他问题通过引发外界舆论和监管部门介入以约束企业行为,对此管理层会遏制基于当下高额薪酬和在职消费产生的过度投资倾向,减少过度自信、激进投资策略等非理性行为,站在企业整体利益的角度提高经营及投资效率,合理匹配投融资期限,避免在媒体“聚光灯”下,面对债务“爆雷”承受更大的舆论风波,影响自身声誉。因此,媒体外部监督治理渠道通过抑制管理层短视,助力企业长远发展,缓解资金期限错配。

根据以上分析,本文提出假设1。

H1:媒体关注能缓解企业资金期限错配。

(二)媒体关注、投资者情绪与资金期限错配

投资者情绪是指依据投资者主观认知以及市场上的各种信息所作出的系统性偏离实际价值的非理性判断。投资者情绪高涨意味其对企业未来盈利能力、现金流及风险承担水平有乐观的预期,会产生股票价值估值泡沫,而且由于卖空限制,理性投资者无法通过套利拉回股价,股票市场错误定价可能长期存在[23]。作为理性的“经济人”,管理层会在个人声誉、薪酬等利益因素被满足的前提下作出投资决策,并最大限度维护公司整体利益。根据成本效益原则,面对外部媒体的监督和高涨的投资者情绪,如果通过迎合情绪高涨的投资者,扩大投资规模,提高或维持股价泡沫[24],能给管理者带来的薪酬和声誉回报远远大于被媒体发现后所产生的声誉损失和处罚成本,媒体关注的治理作用有可能会失效,一些净现值为负、与企业长期价值最大化目标相悖的投资项目可能被启动,造成非效率投资,此时,媒体难以通过抑制管理层短视和非效率投资来缓解资金期限错配。以上分析都是基于管理层完全理性,然而管理层也是“社会人”,其行为除受利益驱使外,诸如经济背景、情绪、经历等因素也会反映在企业决策中,具有主观能动性。高涨的投资者情绪具有传导效应,会对管理层的情绪进行同质“塑造”,使其产生乐观主义倾向,甚至诱发其过度自信的心理[25],高估投资项目的收益和自己对风险把控的能力,低估背后隐藏的风险,从而主动选择错配资金期限。具体来说,过度自信的管理者认为其有能力在短期借款到期前用新的短期借款完成资金接续或直接延长借款期限,不会造成资金流断裂,且其有强烈的自我表现动机,以致造成盲目扩张、低效率投资。此时,媒体发挥的监督治理作用、对管理层冒险行为的约束程度以及长期资金弥补投资项目资金空缺的效果有限,即媒体关注缓解资金期限错配的作用被抑制。

另外,投资者情绪本质上是非理性投资者根据个人主观判断产生的未来股价心理预期与实际价值的系统性偏差,其行为建立在个人主观判断与市场行情之上,高涨的投资者情绪向资本市场传递了利好消息,在持续上涨的股票价格的掩盖下,外部市场对企业信息的审核力度及监管部门对企业行为的监督作用逐步下降[26],媒体关注作为外部非正式治理的重要形式,通过引发舆论进而引起监管部门的介入以发挥监督治理作用,但监管部门监管力度的削弱给媒体关注下管理层的短视行为提供可实施的空间。受高涨的投资者情绪的影响,股价偏离实际价值的程度加大,管理层薪酬契约有效性被逐步削弱[27],股东难以有效对管理层实施监督与激励,媒体关注下的企业内部委托代理管控机制失效,管理层有动机和条件实施投机行为,资金期限错配的缓解作用被抑制。

根据以上分析,本文提出假设2。

H2:投资者情绪能抑制媒体关注对企业资金期限错配的缓解作用。

三、研究设计

(一)样本选取与数据来源

本文选取2008—2022年中国A股上市公司为研究样本,媒体关注数据来源于CNRDS数据库,其余数据均来自CSMAR数据库。样本筛选流程如下:①剔除ST、PT、*ST上市公司;②剔除金融保险类上市公司;③剔除财务数据缺失的上市公司;④对连续变量进行上下1%的Winsorize处理。经过上述处理,最终得到29 931个有效观察值。

(二)相关变量

1. 因变量

资金期限错配(SDLI)。本文从“短贷长投”视角刻画资金期限错配,借鉴钟凯等(2016)[28]采用的资金缺口衡量方法,构建公式如下:购置固定资产等投资活动的现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+处置固定资产等长期资产的现金流入),并利用上一年资产总额进行标准化处理。其中,长期借款本期增加额为:本期长期借款金额+1年内到期的非流动负债-前期长期借款金额。

2. 自变量

媒体关注(Media)。本文以网络媒体对该企业年度报道总数加1的自然对数衡量。

3. 调节变量

投资者情绪(Sent)。本文借鉴Rhodes-kropf等(2005)[29]的方法,将企业市场估值水平(平均Q值)分离为包含其成长性的内在价值部分和市场错误定价部分。考虑行业的差异性和市场周期的波动性,对所有样本在每个行业的所有公司中的每一个年度分别进行如下截面回归:

[Q=η0+η1Size+η2Lev+η3Roa+ε] (1)

其中:[Q]为平均Q值;Size为公司规模;Lev为资产负债率;Roa为总资产收益率;η0为常数项;η1、η2、η3为各变量回归系数;[ε]为随机干扰项。Rhodes-kropf等认为,公司规模、杠杆率和盈利能力是拟合其内在价值最重要的因素,[Qf]为上述模型的拟合值,对残差[Qe=Q-Qf]进行Z标准化后得到情绪指标。

4. 控制变量

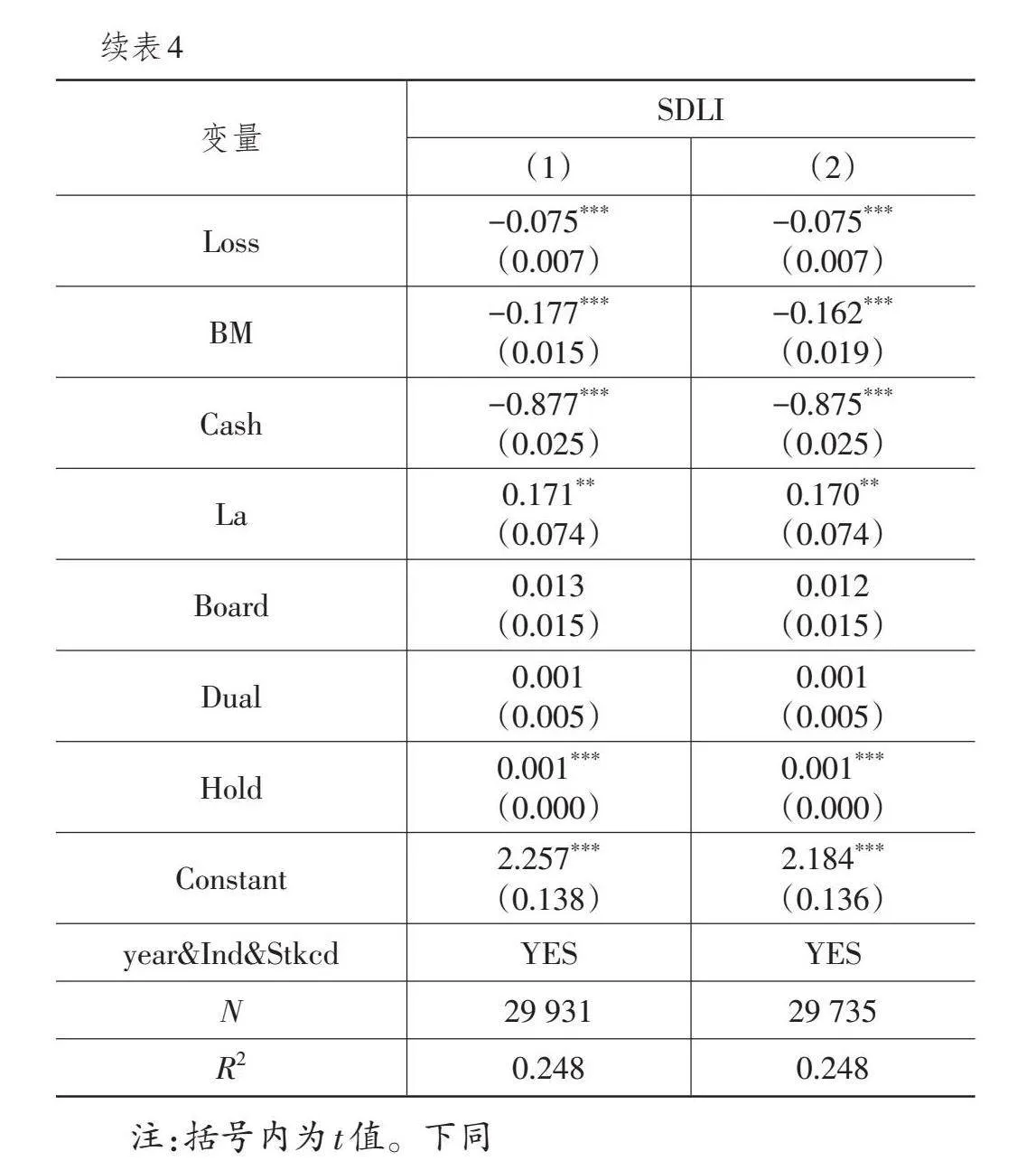

参考刘贯春等(2022)[7]、杨濛和吴昊旻(2022)[30]、邱穆青等(2020)[31]的研究,本文设置以下控制变量:公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、是否亏损(Loss)、账面市值比(BM)、现金流水平(Cash)、无形资产比例(La)、董事会规模(Board)、两职合一(Dual)、管理层持股比例(Hold)。同时引入年度虚拟变量(year)和行业虚拟变量(Ind),以控制年度固定效应和行业固定效应。

变量定义具体见表1所列。

(三)模型设计

为检验媒体关注对企业资金期限错配的影响,构建如下模型:

[SDLI=α0+α1Media+Control+Stkcd+Ind+year+ε] (2)

其中:SDLI表示资金期限错配;Media表示媒体关注;Control表示控制变量;Stkcd、Year、Ind分别表示个体固定效应、年度固定效应和行业固定效应;α0为常数项;α1为回归系数,若α1的符号为负且显著,表明媒体关注能缓解企业资金期限错配。

为检验投资者情绪对媒体关注与企业资金期限错配的调节作用,在模型(2)的基础上构建如下模型:

[SDLI=β0+β1Media_Sent+β2Media+β3Sent+Control+Stkcd+Ind+year+ε] (3)

其中:Media_Sent表示媒体关注与投资者情绪的交乘项;Sent表示投资者情绪;β0为常数项;β1、β2、β3为各变量回归系数。若β1的符号为正且显著,表明投资者情绪能抑制媒体关注对企业资金期限错配的缓解作用。

四、基本回归

(一)描述性统计及相关性分析

主要变量的描述性统计见表2所列,资金期限错配均值为-0.118,最小值为-3.183,最大值为0.353,表明不同企业之间资金期限错配情况差异较大,75%分位数为-0.004,接近于0,表明研究期内有接近于1/4的样本存在较为严重的资金期限错配(即SDLI大于0);媒体关注均值为4.274,最大值为6.843,最小值为0,表明样本企业普遍受到媒体关注,且存在较大个体差异;投资者情绪均值为-0.044,最大值为3.913,最小值为-1.735,表明投资者情绪波动较大,个体性差异明显,符合中国股市散户众多的现状。此外,控制变量的描述性统计结果均处于合理范围内,说明变量选取较为合理。

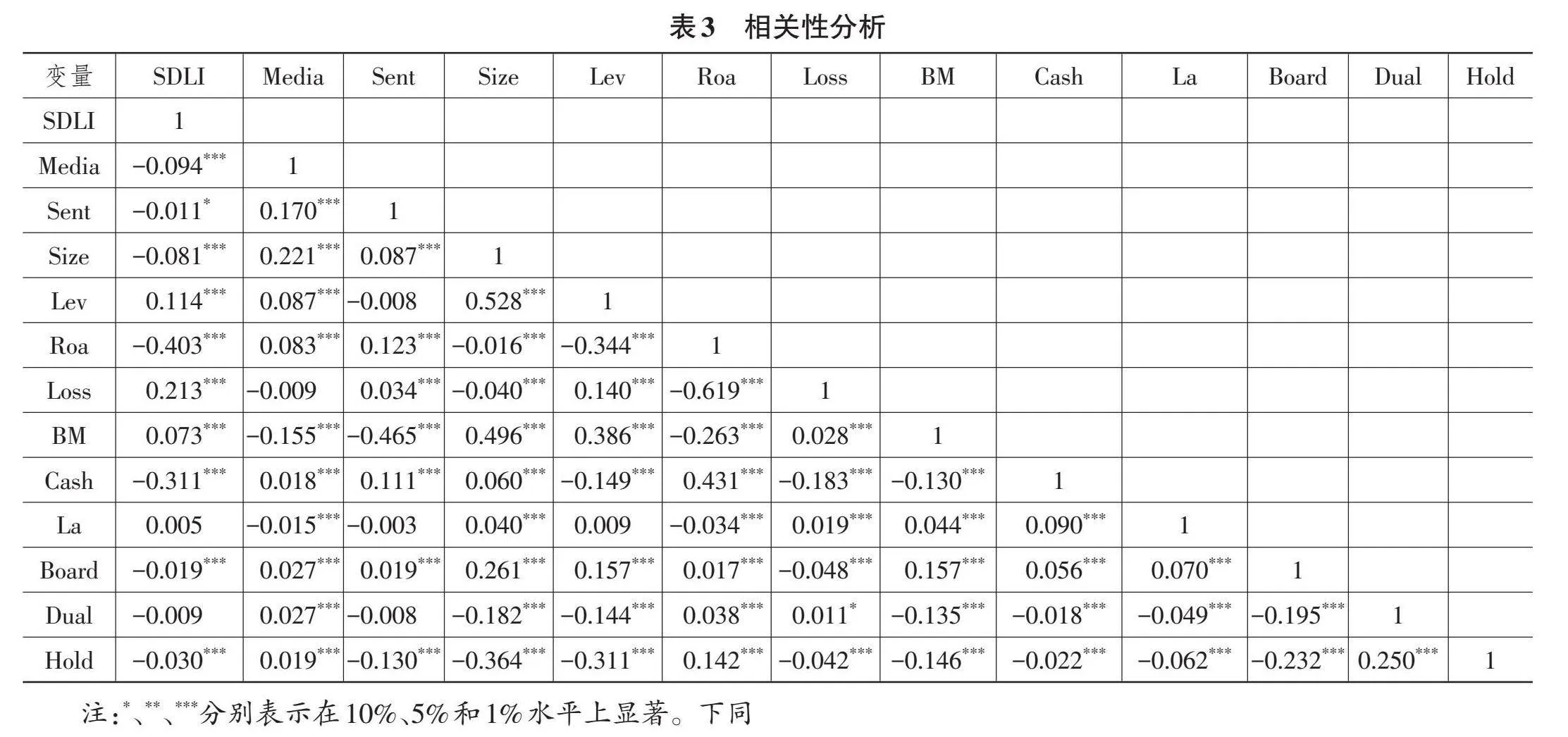

相关性分析结果见表3所列。由表3可知,媒体关注与资金期限错配的相关系数为-0.094,且在1%水平上显著,表明媒体关注可以缓解企业资金期限错配,初步验证了H1;各变量相关性系数绝对值均小于0.650,进行VIF检验,结果均小于3,表明本文主要变量不存在多重共线性。

(二)基本回归分析

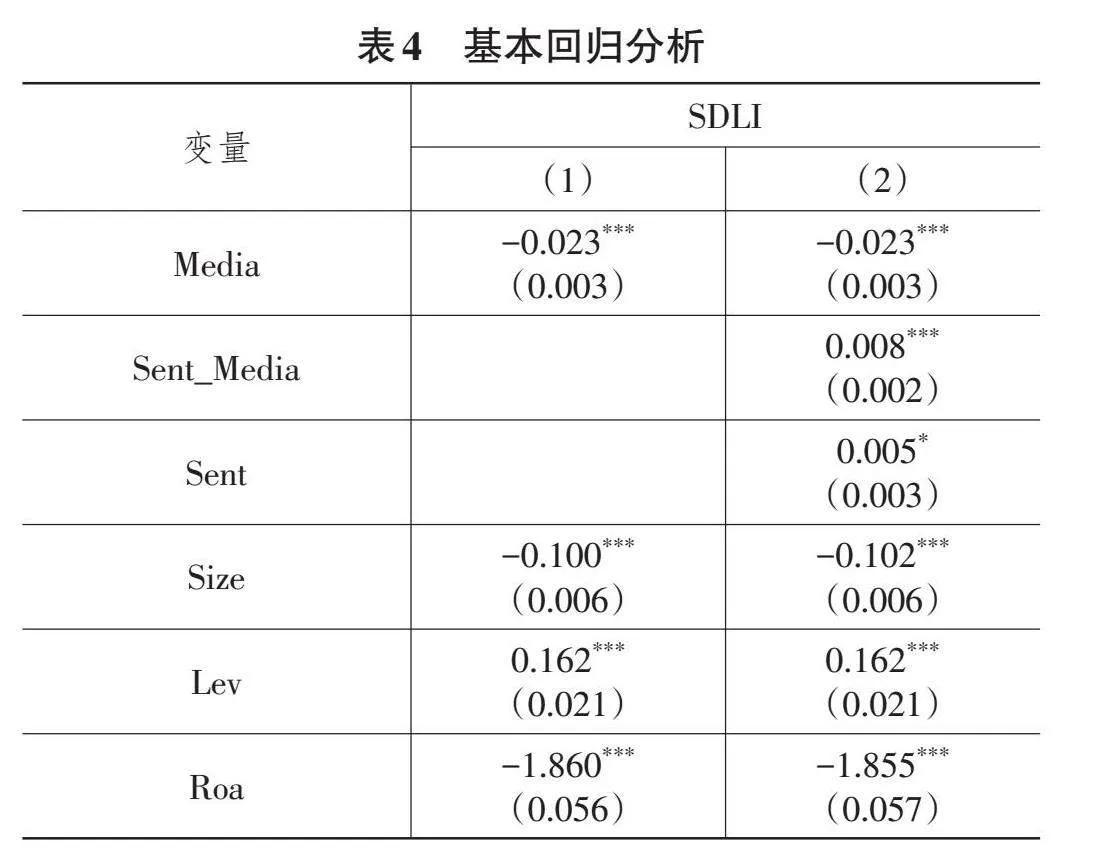

表4列(1)是模型(2)媒体关注对资金期限错配的回归结果,媒体关注的系数为-0.023,且在1%水平上显著,表明媒体关注能缓解企业资金期限错配,H1成立。媒体关注作为企业的外部治理机制,能够加强对管理层的监督,抑制管理层因主观上过度自信而引起的过度投资等短视行为,提高投资效率,使融资期限与投资项目相匹配。同时,媒体关注能发挥信息传导功能,降低企业内外信息不对称程度,提高金融机构和其他投资者的投资意愿,延长债务期限,缓解融资约束,从融资端降低资金期限错配。

表4列(2)是模型(3)媒体关注、投资者情绪与企业资金期限错配三者的回归结果,媒体关注与投资者情绪的交互项系数为0.008,且在1%水平上显著,媒体关注的系数依然显著为负,表明投资者情绪能抑制媒体关注对企业资金期限错配的缓解作用,H2成立。根据成本效益原则,如果通过迎合情绪高涨的投资者能给管理者带来足够的薪酬和声誉回报,此时媒体关注的治理作用就会失效。同时,高涨的投资者情绪通过“投资者-管理层”渠道将管理层的情绪同质化,诱发其过度自信的心理,高估扩大投资产生的收益,低估资金期限错配后引发的风险,从而抑制媒体关注对资金期限错配的缓解作用。另外,高涨的投资者情绪削弱了外部监管部门监督力度以及内部委托代理管控渠道,媒体关注抑制管理层短视行为的机制受阻,高管有空间实施非效率投资,错配资金期限。

(三)稳健性检验

1. 工具变量

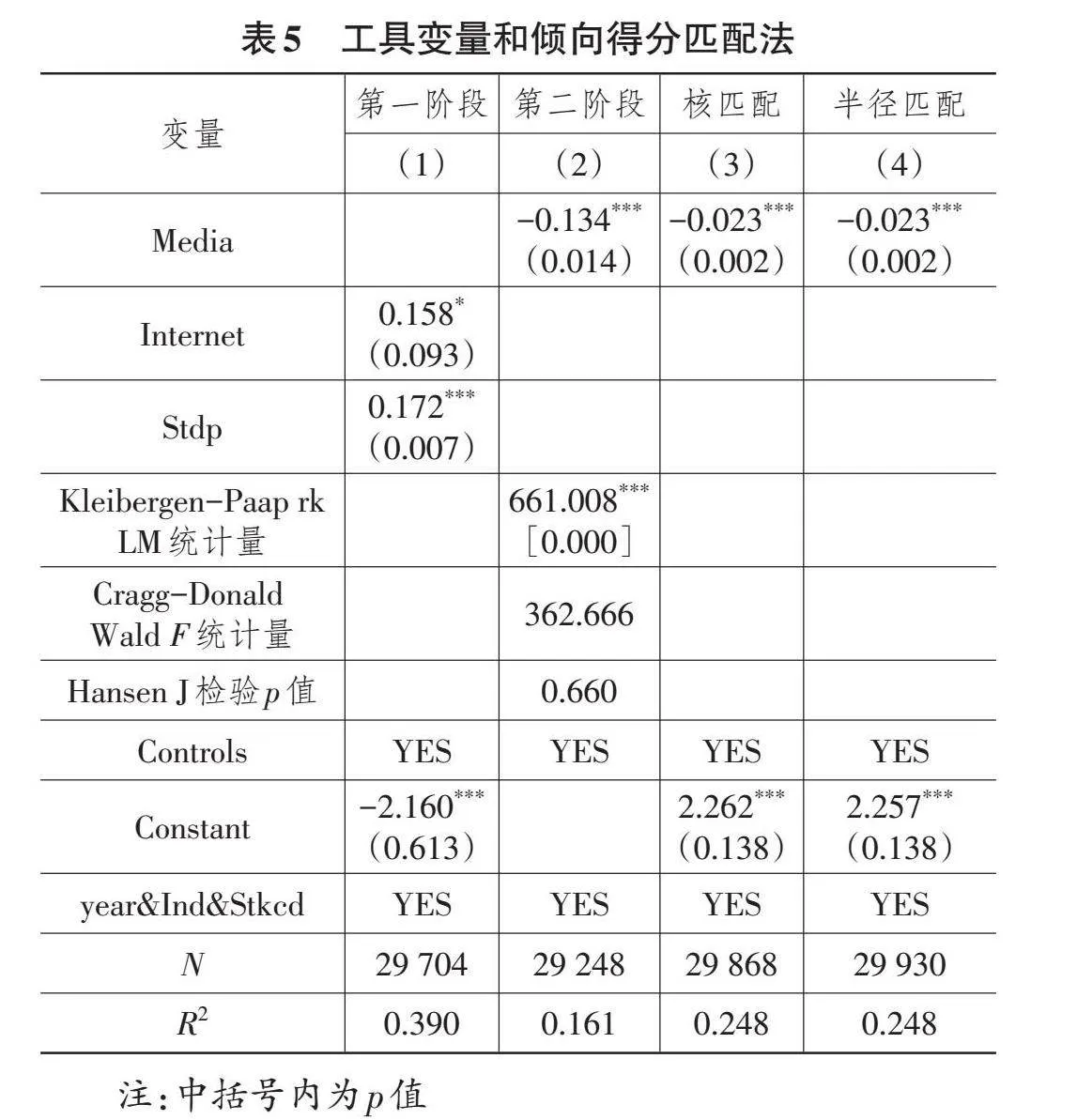

为减少媒体关注与资金期限错配之间互为因果等内生性干扰,参考赵文卓等(2024)[32]、杨玉龙等(2016)[33]的研究,选择互联网用户规模(Internet)和股价波动性(Stdp)作为工具变量,采取两阶段最小二乘法(2SLS)进行回归检验。其中互联网用户规模以各省互联网接入端口数与常住人口数之比表示,股价波动性以年度个股回报的方差表示,回归结果见表5列(1)和列(2)。工具变量检验结果显示:Kleibergen-Paap rk LM统计量为661.008,且在1%水平上显著,表明不存在识别不足问题;Cragg-Donald Wald F统计量显著大于弱工具变量检验在10%水平上的临界值19.930,表明不存在弱工具变量问题;Hansen J检验不显著,表明本文工具变量不存在过度识别问题。列(1)是第一阶段工具变量互联网用户规模、股价波动性与媒体关注的回归结果,系数均显著为正,表明互联网用户规模和股价波动性均能正向作用于媒体关注;列(2)是2SLS检验的回归结果,结果显示,媒体关注对资金期限错配的结果依然显著为负,表明排除互为因果等内生性干扰后H1依然成立。

2. 倾向得分匹配法(PSM)

考虑媒体可能有选择地对上市公司进行报道,存在样本自选择问题,故采用PSM倾向得分匹配法缓解内生性。将媒体关注按中位数分为两组,将基本回归中的控制变量作为协变量,分别进行核匹配和半径匹配,并对匹配后的样本进行回归,回归结果见表5列(3)和列(4),媒体关注对资金期限错配的结果均显著为负,H1依然成立。

3. 替换变量

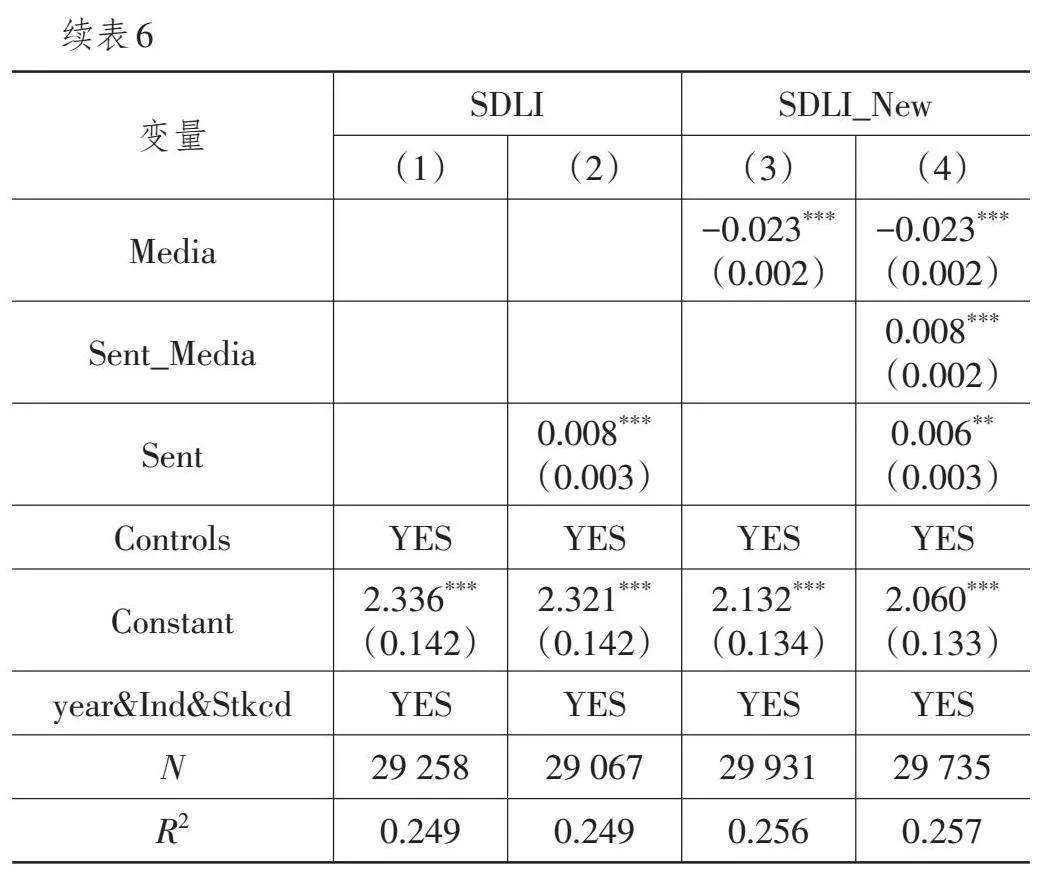

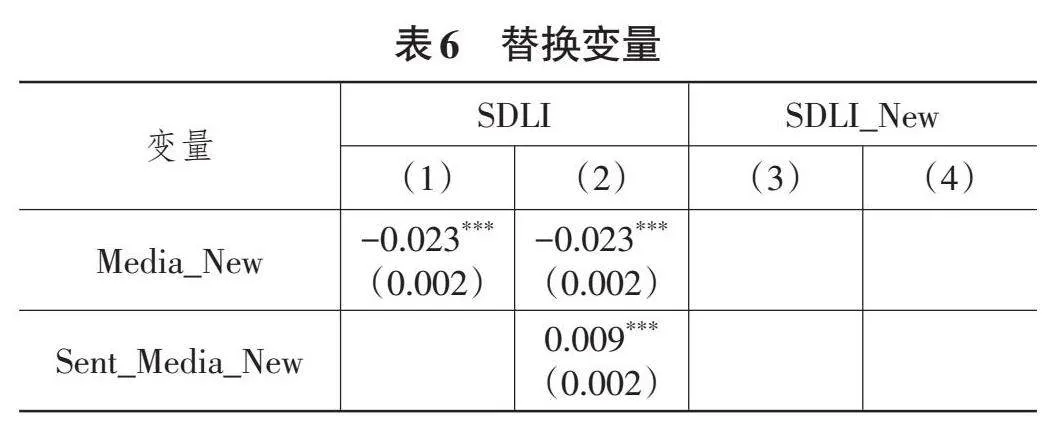

(1)替换自变量。媒体的传播形式主要包含网络和报刊,前文用网络媒体对该企业年度报道总数加1的自然对数衡量媒体关注,结果显示媒体关注能缓解企业资金期限错配。接下来用报刊财经新闻对该企业年度报道总数加1取自然对数(Media_New),作为媒体关注的替代变量进行稳健性检验,结果见表6列(1)和列(2),与前文结论一致。

(2)替换因变量。借鉴杨濛和吴昊旻(2022)[30]的研究,将前文资金期限错配计算公式里长期借款本期增加额中的“1年内到期的非流动负债”剔除,产生新的资金期限错配代理变量(SDLI_New),重新进行回归,结果见表6列(3)和列(4),与前文结论一致。

五、进一步分析

(一)机制检验

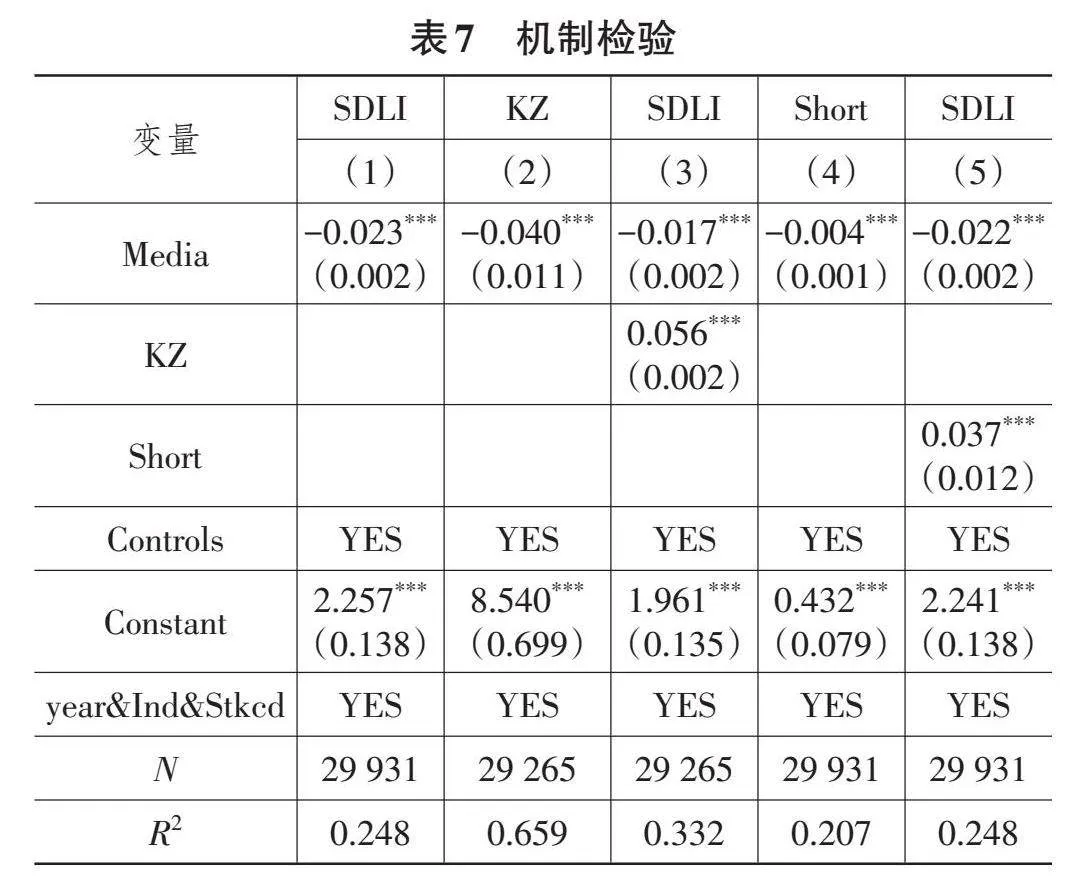

1.融资约束的缓解机制

融资约束是企业选择短贷长投的重要原因。目前中国金融市场仍处于转型时期,存在金融市场结构不完备、利率期限结构不合理等问题,企业为应对金融抑制往往选择短贷长投。另外,银行等金融机构基于风险控制和信息调查成本考虑,更愿意提供短期贷款,也是企业被动选择滚动短期贷款支持长期投资的原因。媒体凭借其高效、及时的信息传递功能有效缓解企业内外信息不对称程度,降低信贷机构对企业信息的调查成本,使企业在取得融资时更具优势,获得更多的资金甚至是长期资金支持;媒体关注发挥外部监督治理作用,提高信息披露质量,增加金融机构信贷发放的意愿;另外,媒体报道尤其是正面报道,向外部市场释放了企业目前经营状态良好且有广阔发展前景的信号,金融机构在进行信贷评估时会给予优待。因此,本文认为存在媒体关注缓解企业融资约束进而抑制资金期限错配的路径。借鉴温忠麟和叶宝娟(2014)[34]的做法,构建如下模型:

[SDLI=α0+α1Media+Control+Stkcd+Ind+year+ε]

[KZ=δ0+δ1Media+Control+Stkcd+Ind+year+ε]

[SDLI=μ0+μ1Media+μ2KZ+Control+Stkcd+Ind+year+ε] (4)

其中:KZ表示融资约束程度;μ0、δ0为常数项;δ1、μ1和μ2为各变量回归系数。融资约束机制检验结果见表7列(2)和列(3),媒体关注对融资约束的回归系数为-0.040,且在1%水平上显著,表明媒体关注可以缓解企业融资约束,融资约束对资金期限错配的回归系数为0.056,且在1%水平上显著,此时媒体关注对资金期限错配的回归系数为-0.017,仍在1%水平上显著,表明媒体关注可以通过缓解融资约束进而抑制企业资金期限错配,融资约束起到部分中介作用。

2. 管理层短视的治理机制

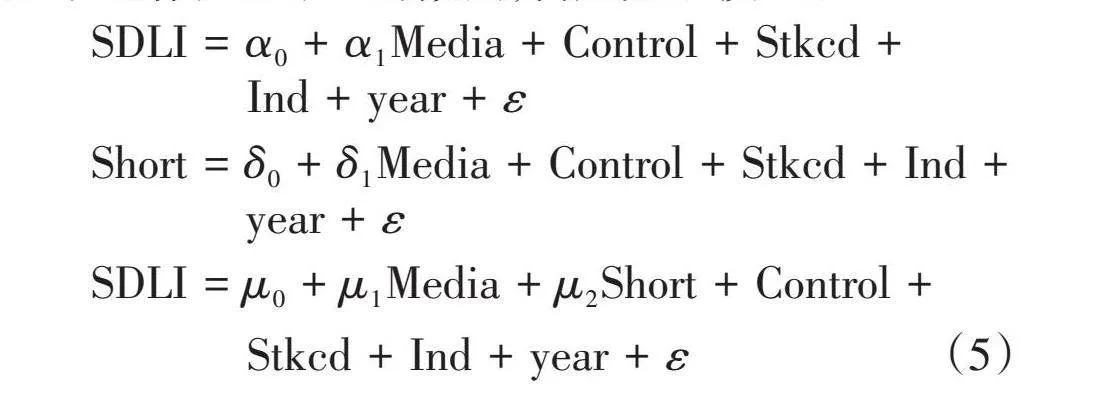

主观上来讲,资金期限错配是管理层为了自身私利所采取的冒险行为,通过扩大投资规模,甚至过度投资以维持当前股价,抑或由于过度自信高估自己的能力与企业风险承担水平,主动采取滚动短期融资的方式去投资长期项目,以致资金流断裂,损害企业长远健康发展甚至是金融市场的高质量发展。主观上的资金期限错配主要涉及管理层短视问题,即不能放眼未来考虑企业长远发展,无法全面识别“地雷”式风险。媒体关注具有外部监督治理功能,在“聚光灯”下,企业违约、风险行为被识别的可能性和成本将增大,考虑自身利益,管理层会自我约束短视行为。因此,本文认为存在媒体关注抑制管理层短视进而缓解资金期限错配的路径。借鉴温忠麟和叶宝娟(2014)[34]的做法,构建如下模型:

[SDLI=α0+α1Media+Control+Stkcd+Ind+year+ε]

[Short=δ0+δ1Media+Control+Stkcd+Ind+year+ε]

[SDLI=μ0+μ1Media+μ2Short+Control+Stkcd+Ind+year+ε] (5)

其中,Short表示管理层短视情况。对于管理层短视指标,参考胡楠等(2021)[35]确定的“短期视域”词汇,对上市公司年度报表中管理层讨论和分析的内容进行短视主义有关词频统计,统计得到的词频总数占管理层讨论和分析总词频数的比例乘以100用以衡量企业管理层短视情况,检验结果见表7列(4)和列(5),媒体关注对管理层短视的回归系数为-0.004,且在1%水平上显著,表明媒体关注可以抑制管理层短视,管理层短视对资金期限错配的回归系数为0.037,且在1%水平上显著,此时媒体关注对资金期限错配的回归系数为-0.022,仍在1%水平上显著,表明媒体关注可以通过抑制管理层短视进而缓解企业资金期限错配,管理层短视起到部分中介作用。

(二)异质性检验

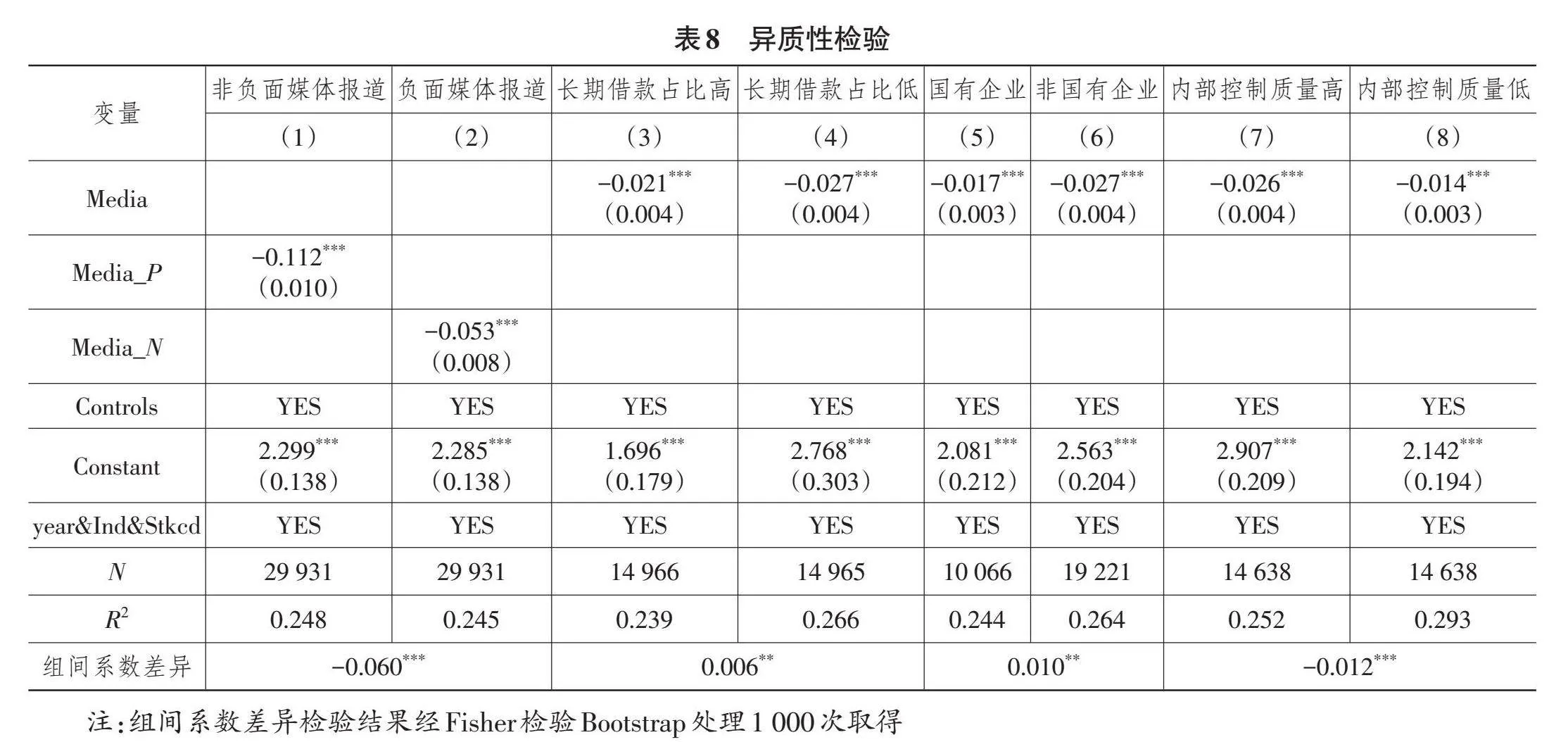

1. 区分媒体语调

媒体对企业报道的语调主要存在正面、中性和负面,正面报道主要是对企业进行肯定、称赞,提高企业对外声誉,形成对企业正面形象维护效应;中性报道主要是用客观词汇对企业进行陈述,弱化主观色彩在报道中的作用;负面报道主要是针对企业的经营和财务问题进行揭露,以达到警示的作用,可能导致消费者对企业失去信任,损害企业形象。为更好地突出正、负面媒体报道的影响差异,本文借鉴池国华等(2018)[36]的做法,设置非负面媒体报道和负面媒体报道两个指标,非负面媒体报道(Media_P)以正面和中性媒体报道总数加1的自然对数衡量,负面媒体报道(Media_N)以负面媒体报道数量加1的自然对数衡量,回归结果见表8列(1)和列(2),非负面媒体报道与资金期限错配的回归系数为-0.112,且在1%水平上显著,负面媒体报道与资金期限错配的回归系数为-0.053,且在1%水平上显著,组间系数差异通过Fisher检验,表明相比于负面媒体报道,非负面媒体报道缓解资金期限错配更显著。这主要是因为媒体报道都会对企业产生监督治理效应,约束管理层的行为,但是不考虑媒体报道的治理效应,相比于负面媒体报道,非负面媒体报道可以提升企业形象声誉,赢得银行等金融机构的好感,获得更多的资金支持,从而缓解资金期限错配。

2. 区分债务期限

前文的机制检验表明媒体关注可以通过缓解融资约束进而抑制企业资金期限错配。资金期限错配是用“滚动”短期借款的方式去投资长期项目,所以扩展融资渠道、延长债务期限对缓解资金期限错配至关重要。因此,本文设置长期借款指标,并用总资产进行标准化处理,按中位数分组后回归,回归结果见表8列(3)和列(4),长期借款占比高的企业媒体关注的系数为-0.021,且在1%水平上显著,长期借款占比低的企业媒体关注的系数为-0.027,且在1%水平上显著,组间系数差异通过Fisher检验,表明媒体关注缓解资金期限错配在长期借款占比低的企业更显著,即媒体关注能扩大企业长期借款规模、延长债务期限,进而有效缓解资金期限错配。

3. 区分企业产权性质

产权性质不同的企业内部治理水平、受到的外界关注和投融资水平存在较大差异。因此本文按照产权性质进行分组,回归结果见表8列(5)和列(6),国有企业的媒体关注系数为-0.017,且在1%水平上显著,非国有企业的媒体关注系数为-0.027,且在1%水平上显著,组间系数差异通过Fisher检验,表明相比于国有企业,媒体关注缓解资金期限错配在非国有企业中更显著。这主要是因为国有企业因存在国家背书、受银行等金融机构青睐,更容易获得长期资金支持。而非国有企业取得银行信贷需要经过相对复杂的信息背调和条款限制,融资成本大、难度高,此时,媒体通过发挥信息传导与治理功能,平衡内外信息差,降低道德与逆向选择风险,从而缓解融资约束,抑制资金期限错配。另外,国有企业因其股东的国有属性本身就受政府、社会等多方监管,会谨慎选择投资项目,且其具有较高的信息质量披露水平,在一定程度上缓解融资约束,抑制资金期限错配,此时作为非正式制度的媒体关注的效力会被削弱。

4. 区分内控质量

内部控制是企业从内部构建的治理架构体系,在缓解代理冲突、评估风险以及优化内部信息披露质量等方面都发挥重要的作用。本文按内部控制质量中位数进行分组,内部控制质量采用迪博内部控制指数衡量,为与其他变量保持一致,将内部控制指数得分除以100,回归结果见表8列(7)和列(8),内部控制质量高的企业媒体关注的系数为-0.026,且在1%水平上显著,内部控制质量低的企业媒体关注的系数为-0.014,且在1%水平上显著,组间系数差异通过Fisher检验,表明媒体关注缓解资金期限错配在内部控制质量高的企业中更显著。这主要是因为高质量的内部控制可以据此作出迅速反应,管理层出于个人利益的投机行为将会被遏制,最终提高投资效率,防范财务风险,缓解资金期限错配。另外,高质量的内部控制一方面会优化内部信息披露质量,通过增加经营与投资行为的透明度赢得债权人的信任;另一方面内部控制本身就是银行考核的重要因素,高质量的内部控制带来的风险控制系统和运营监督机制,向市场传递了积极的信号,减少债权人对企业滥用资金和债务违约的担忧,最终降低企业风险评级,延长债务期限,从融资端抑制资金期限错配。

六、研究结论与政策启示

本文从非正式制度治理角度探讨媒体关注对企业资金期限错配的影响,同时引入投资者情绪作为调节变量,分析三者之间的关系,为应对近期频繁出现的企业债务“爆雷”事件,降低系统性金融风险,支撑实体企业高质量发展提供理论依据。本文得出研究结论如下:①媒体关注能缓解企业资金期限错配;②考虑投资者情绪的影响,投资者情绪会抑制媒体关注对企业资金期限错配的缓解作用;③媒体关注主要通过缓解融资约束和抑制管理层短视来降低企业资金期限错配;④区分媒体语调、债务期限、产权性质以及内部控制质量,发现媒体关注对资金期限错配的缓解作用在非负面媒体报道、长期借款占比低、非国有以及内部控制质量高的企业中更显著。

据此,本文从以下几个方面提出建议:

第一,完善媒体监督体系,积极推进媒体治理改革。监管部门加强对媒体舆论导向的引导,倡导媒体在进行信息挖掘的过程中保持理性、客观,严防信息操纵者引导舆情、误导投资者、扰乱市场,营造公众媒体报道良好环境。媒体关注作为信息媒介可以缓解企业融资约束,同时作为外部非正式治理形式,可以监督管理层的行为,进而抑制资金期限错配。为此,要强化媒体工作者的专业素养和责任意识,保障新闻的时效性和准确性,同时,重视对企业经营管理的深入挖掘,持续跟踪报道投融资情况,强化对企业资金期限错配的风险预警,约束企业冒险行为。

第二,重视非理性投资者带来的情绪泡沫对企业和资本市场行为的影响。监管部门应鼓励投资者加强对投资理论知识的学习,不盲目跟风、迎合市场,做理性的投资人。高涨的投资者情绪会诱发管理层的过度自信以及为自身利益而迎合投资者盲目扩张的心理,采取短贷长投的风险投资行为,此时,媒体关注的监督治理作用可能会失效。所以,在投资者情绪高涨期间,相关部门要构建股价泡沫和金融风险识别体系,向投资者提供客观的资本市场信息,完善违约事件识别机制,发挥“冷却剂”的功用;同时加强对新闻媒体进行监管,保证报道内容真实可靠,谨防媒体为追求流量和曝光迎合投资者的口味。

第三,优化企业内部控制体系,营造良好的内部治理环境。企业要强化风险评估和预警机制,完善董事会、监事会监督制度,规范企业生产经营各部门流程和职责权限。内部控制质量高的企业可以在媒体等外部监督治理机制发挥作用后迅速作出反应,遏制管理层私利行为,提高投资效率,抑制期限错配等风险投资行为。为确保内部控制制度有效执行,企业应定期对员工进行内部控制与风险管理培训,增强其风险意识与合规意识,同时将内部控制与执行效果纳入绩效考核,增强员工内部控制主动性。

参考文献:

[1]徐尧,洪卫青,谢香兵.货币政策、投融资期限错配与企业绩效[J].经济经纬,2017,34(6):135-141.

[2]刘海明,步晓宁.民营企业债务违约是内因驱动吗?——基于短贷长投和多元化经营视角的分析[J].金融研究,2022(3):79-95.

[3]孙凤娥.“短贷长投”是企业的被迫行为吗?——基于管理者过度自信的视角[J].财经论丛,2019(6):73-82.

[4]FLANNERY M J. Asymmetric Information and Risky Debt Maturity Choice[J]. The Journal of Finance,1986,41(1):19-37.

[5]白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[6]徐亚琴,陈娇娇.利率市场化能抑制企业投融资期限错配么?[J].审计与经济研究,2020,35(5):116-127.

[7]刘贯春,程飞阳,姚守宇,等.地方政府债务治理与企业投融资期限错配改善[J].管理世界,2022,38(11):71-89.

[8]文雯,牛煜皓.数字化转型会加剧企业投融资期限错配吗?[J].中南财经政法大学学报,2023(5):18-30.

[9]GINEST G,OSSORIO M,DAWOSN A. Family Businesses and Debt Maturity Structure:Focusing on Family Involvement in Governance to Explain Heterogeneity[J]. Journal of Family Business Strategy,2023,14(2):100563.

[10]张新民,叶志伟.得“信”者多助?——社会信任能缓解企业短贷长投吗?[J].外国经济与管理,2021,43(1):44-57,72.

[11]董礼,陈金龙.机构投资者持股与企业短贷长投:抑制还是促进?[J].南京审计大学学报,2021,18(6):92-100.

[12]JOE J R,LOUIS H,ROBINSON D. Managers′ and Investors′ Responses to Media Exposure of Board Ineffectiveness[J]. Journal of Financial and Quantitative Analysis,2009,44(3):579-605.

[13]DYCK A,VOLCHKOVA N,ZINGALES L. The Corporate Governance Role of the Media:Evidence from Russia[J]. The Journal of Finance,2008,63(3):1093-1135.

[14]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

[15]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022(8):59-71.

[16]董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[J].审计研究,2022(2):71-80.

[17]张玉明,邢超,张瑜.媒体关注对重污染企业绿色技术创新的影响研究[J].管理学报,2021,18(4):557-568.

[18]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017,52(8):125-139.

[19]ALLEN F. Do Financial Institutions Matter?[J]. The Journal of Finance,2001,56(4):1165-1175.

[20]POLK C,SAPIENZA P. The Stock Market and Corporate Investment:A Test of Catering Theory[J]. The Review of Financial Studies,2009,22(1):187-217.

[21]郝芳静,孙健,谢远涛.险资介入、投资者情绪与股价崩盘风险[J].金融论坛,2020,25(6):61-70.

[22]BALL R,ROBIN A,SADKA G. Is Financial Reporting Shaped by Equity Markets or by Debt Markets?An International Study of Timeliness and Conservatism[J]. Review of Accounting Studies,2008,13(2/3):168-205.

[23]GU M,KANG W J,XU B. Limits of Arbitrage and Idiosyncratic Volatility:Evidence from China Stock Market[J]. Journal of Banking and Finance,2018,86:240-258.

[24]BERNARDO A E,CAI H,LUO J. Earnings vs. Stock-Price Based Incentives in Managerial Compensation Contracts[J]. Review of Accounting Studies,2016,21(1):316-348.

[25]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011(9):178-191.

[26]SIMPSON A. Does Investor Sentiment Affect Earnings Management?[J]. Journal of Business Finance and Accounting,2013,40(7/8):869-900.

[27]FIRTH M,WANG K,WONG S. Corporate Transparency and the Impact of Investor Sentiment on Stock Prices[J]. Management Science,2015,61(7):1630-1647.

[28]钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98.

[29]RHODES-KROPF M,ROBINSON D T,VISWANATHAN S. Valuation Waves and Merger Activity:The Empirical Evidence[J]. Journal of Financial Economics,2005,77(3):561-603.

[30]杨濛,吴昊旻.产业政策缓解了企业的投融资期限错配吗?[J].经济与管理研究,2022,43(8):56-77.

[31]邱穆青,刘晨,王俊秋.企业投融资期限错配、审计风险与审计师决策[J].山西财经大学学报,2020,42(2):114-126.

[32]赵文卓,张新民,杨道广.社交媒体报道与高管薪酬治理——基于公平性视角的实证检验[J/OL].南开管理评论[2024-08-24].http://kns.cnki.net/kcms/detail/12.1288.f.20230803.1042.004.html.

[33]杨玉龙,吴明明,王璟,等.异质性媒体与资本市场信息效率[J].财经研究,2016,42(3):83-94.

[34]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[35]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156,11,19-21.

[36]池国华,杨金,谷峰.媒体关注是否提升了政府审计功能?——基于中国省级面板数据的实证研究[J].会计研究,2018(1):53-59.

[责任编辑:孔令仙]