数字化转型、供应链溢出与供应商ESG表现

2025-01-03韩忠雪侯林

[摘 要:环境、社会责任和公司治理表现逐渐成为衡量企业可持续发展能力的重要指标。文章以2010—2021年A股上市公司财务数据为基础,匹配上下游供应商—客户数据,实证检验了客户企业数字化转型对供应商ESG表现的影响。研究发现:客户企业数字化转型可以提升供应商ESG表现;在供应商地位较低、上下游企业关系密切、供应商营运环境较好以及上下游企业数字化转型差距较小的样本中,客户企业数字化转型对供应商ESG表现的促进作用更明显;进一步研究发现,客户企业数字化转型主要通过减少对供应链资金的占用、促进供应商绿色创新以及推动供应商绿色转型来提升供应商ESG表现。研究结论对提升产业链供应链韧性、促进经济可持续发展具有一定实践意义。

关键词:数字化转型;供应链溢出;ESG表现;财务溢出;知识溢出

中图分类号:F270.7;F274;X322" " " 文献标识码:A " " 文章编号:1007-5097(2025)01-0095-11 ]

Digital Transformation, Supply Chain Spillover, and Supplier ESG Performance

HAN Zhongxue a, b, HOU Lin a

(a. School of Economics and Management; b. Hubei Circular Economy Development Research Center,

Hubei University of Technology, Wuhan 430068, China)

Abstract:Environmental and social responsibilities and corporate governance performance are increasingly becoming important indicators for assessing a company′s sustainable development capabilities. Based on the financial data of A-share listed companies from 2010 to 2021, this article matches upstream and downstream supplier-customer data to empirically verify the impact of customer companies′ digital transformation on suppliers′ ESG performance. According to the research findings, the digital transformation of customer companies can enhance the ESG performance of their suppliers. In samples where suppliers have lower status, the relationship between upstream and downstream companies is closer, the operating environment for suppliers is better, and the digital transformation gap between upstream and downstream companies is smaller, the digital transformation of customer companies has a more significant promoting effect on the ESG performance of suppliers. Further research indicates that the digital transformation of customer companies primarily boosts suppliers′ ESG performance by reducing capital occupancy in the supply chain, promoting green innovation among suppliers, and driving their green transformation. The research conclusion has certain practical significance for enhancing the resilience of the industrial and supply chains and promoting sustainable economic development.

Key words:digital transformation; supply chain spillover; ESG performance; financial spillover; knowledge spillover

一、引 言

从党的十五大报告提出可持续发展战略到党的二十大报告提出持续推动经济绿色发展,党和政府始终致力于引导经济绿色转型,推动经济社会可持续发展。实现经济可持续发展离不开经济主体,尤其是企业的共同努力。ESG不仅是一种追求长期价值增长的投资理念,还是一种兼顾经济效益、环境效益、社会效益和治理效益的可持续发展价值观。企业的ESG表现优劣一定程度上代表了其实现可持续发展的能力,而提升企业ESG表现也有助于促进经济高质量发展。同时,较好的ESG表现可以为公司带来更优的财务绩效[1]、更高的企业价值[2]以及更好的股票市场表现[3],有助于企业长期健康发展。因此,研究如何提升企业ESG表现对实现宏观经济的健康发展和企业自身的长期健康发展都具有现实意义。

企业在环境、社会责任以及公司治理方面长期稳定的投资是提升ESG表现的必要条件,这要求企业具有进行ESG投资的能力和意愿。然而,企业在ESG方面的投资状况不仅受内部股权结构[4]、发展规划[5]等影响,还因外部环境的不同而存在差异。对供应商而言,其发展规划、日常经营及财务状况会受下游客户企业的影响,因而客户企业的各种行为会影响供应商ESG表现,然而,鲜有文献从供应链角度分析影响企业ESG表现的因素。

随着数字技术的深度应用以及区块链、物联网等的发展成熟,供应链上企业间的交流越来越频繁、联系越来越密切,从而产生较强的供应链溢出效应,即供应链上某一企业的特征或行为能够基于供应链合作关系对其上下游企业的经营管理活动产生影响[6]。这种现象在客户企业数字化转型程度较高的情况下更为突出,一方面,客户企业数字化转型能够提高供应链上信息流通的效率,降低供应商的信息获取难度并提高所获取信息的准确度;另一方面,客户数字化转型能够促进资源和知识的传递与共享,从而为供应商提供更多的发展机会与资源。已有研究表明,客户企业数字化转型可以促进供应商创新[7]及数字化转型[8],提高供应商生产效率[9],但鲜有文献研究客户企业数字化转型对供应商ESG表现的影响。

鉴于此,本文通过匹配A股上市公司供应商—客户企业数据,聚焦数字化转型对供应链上下游企业信息传递、资源流通及知识共享等方面的促进作用,实证检验客户企业数字化转型对供应商ESG表现的影响。本文可能的贡献为:①与现有多数研究数字化转型的文献不同,本文将数字化转型与供应链协同效应结合起来,研究客户企业数字化转型对供应商ESG的影响,既丰富了数字化转型经济后果的相关研究,也丰富了供应链方面的研究成果。②现有关于外部因素影响企业ESG表现的文献大多从宏观经济环境、经济政策或舆论环境等方面展开研究,鲜有文献研究供应链相关因素对企业ESG表现的影响,本文针对企业ESG实践的外部性特点,研究客户企业行为对供应商ESG表现的影响,丰富了ESG影响因素的相关研究成果,有助于提高企业的可持续发展能力。③本文将数字化转型、供应链与ESG结合起来,填补了当前研究的空缺,为发展数字经济提供更多经验证据,也为提高供应链韧性、灵活性和促进经济可持续发展提供了路径选择。

二、理论分析与假设提出

数字化转型是基于大数据、物联网、区块链等数字技术,提升企业运营管理水平的创新变革过程。数字化转型提高了企业对数据信息的获取、处理、分析、应用及输出的能力和意愿,增强了数据流的有效性,提升了企业内部及不同企业之间的要素配置效率,有助于增强企业核心竞争力和供应链稳定性[10]。客户企业数字化转型不仅可以提高其内部信息传输速度和质量,还能够通过供应链对供应商产生正向的财务溢出、知识溢出和战略溢出效应,即通过减少对供应链的资金占用、促进供应商绿色创新和推动供应商绿色转型来提升供应商ESG表现。

(一)财务溢出效应:客户企业数字化转型减少其对供应链资金的占用,增加了供应商在ESG方面的资源投入

随着我国经济由粗放式发展模式逐步向可持续发展模式转变,企业在经营过程中不再仅关注自身利益,而更多关注投资者、债权人、公众、政府等相关主体的利益,在盈利的同时注重履行社会责任,提升其ESG表现。然而,ESG投资本身具有高风险和高不确定性的特点,企业进行ESG实践会使生产和经营成本上升,对资金的需求量增加,因此,充足且持续的资金来源是提升企业ESG表现的关键基础。在供应链中,供应商运营资金的持有规模和周转效率会受到客户企业的影响,若客户企业付款流程复杂、付款周期长,会使供应商产生大量的应收账款,影响供应商的资金流转速度、生产规模,甚至制约其正常的生产投资。而客户企业的数字化转型能够提升自身的信息管理水平、提高运营管理效率和优化供应链信息沟通渠道,从而合理匹配供应商的商业信用融资需求,即发挥供应链中的财务溢出效应[11]。

首先,客户企业通过数字化转型提高了对供应商的财务溢出能力。客户企业通过数字化平台完善了内部控制,降低了财务风险,提升了财务稳健性[12];通过数字化系统优化了内部管理模式,提高了企业经营效率和财务绩效[13];通过数字化流程提高了信息透明度和传递效率,缓解了融资约束[14],增强了客户企业对供应商的正向财务溢出效应。因此,数字化转型给客户企业带来的正面影响能够通过财务溢出效应减小对供应链的资金占用,从而缩小了供应商的应收款项规模、缩短了应收账款周期,提高了应收账款周转率。其次,客户企业通过数字化转型增强了对供应商财务溢出的效果。客户企业通过数字化转型提高了对市场信息的捕捉和共享效率,能够对市场动态和供应商产品供应做出准确的预测和合理匹配,减少了供应链中资金的沉淀和流转冗余。此外,客户企业通过数字化转型提高了对供应商信息的收集和分析能力,可以更全面准确地评估供应商的运营风险,缓解信息不对称,增强供应链网络信任,从而提高客户企业向供应商提供商业信用的意愿[15],构建起由供应链财务溢出效应形成的营运高效、合理透明的供应链资金流转体系。

客户企业通过数字化转型产生的财务溢出效应使供应商获得更加充裕的经营资金流,为供应商提升ESG表现奠定了资源基础。其一,持续稳定的资金流有助于供应商进行产品和管理流程的绿色创新和绿色改造;其二,充足的经济资源支撑能够使供应商更好地履行社会责任,维护员工、客户、社区等相关者的利益;其三,丰厚的资源基础有助于供应商构建完善的公司治理结构和信息披露机制,从而保证其在更透明的环境中进行公司治理,降低高管徇私舞弊的可能性。

(二)知识溢出效应:客户企业数字化转型促进供应商绿色创新,提高了供应商在ESG方面的资源利用效率

客户企业数字化转型不仅降低了供应链上下游企业的沟通协作成本,使供应商与客户企业的关系更为紧密,还降低了供应链上下游企业的信息传递成本,提高了供应链信息传递效率,从而减少了知识资源缺乏和市场需求信息不透明对供应商绿色创新的阻碍。

在知识传递方面:其一,客户企业数字化转型能够提升自身经营绩效、推动自身绿色转型,进而增强了客户企业向供应商传递绿色创新相关知识的能力;其二,客户企业数字化转型使得上下游企业的合作关系更密切,从而提高了客户企业向供应商传递知识的意愿;其三,数字化平台的搭建和应用为客户企业向供应商传递知识提供了便捷的途径[16]。由此,客户企业数字化转型产生的供应链知识溢出效应可以促进供应商绿色创新。在市场信息方面,企业进行创新活动必须考虑市场效果和财务回报,换言之,如果供应商不确定绿色创新活动产生的产品或服务是否会被客户企业接纳以及绿色创新投资带来的声誉效应能否吸引客户企业与其合作,供应商会降低绿色创新意愿[17]。而客户企业数字化转型缓解了供应链上下游企业的信息不对称,提高了供应商获取客户企业需求信息的效率和质量,增强了供应商进行绿色创新的意愿,进而提升其ESG表现。其一,通过绿色研发和产品创新,企业可以减少生产经营过程中造成的环境污染,从而提升企业的环境表现[18];其二,绿色创新增强了供应商的动态能力、协调性和社会互惠性,进而提升其社会责任表现[19];其三,绿色创新投资是实现企业长期可持续发展的关键路径,关键专利成果转化和技术突破可以使企业获得超额利润,提高公司治理效率[20]。综上,客户企业数字化转型可以促进供应商实施绿色创新活动,提高其资源运用能力,对利益相关者产生正外部性影响,从而提升供应商ESG表现。

(三)战略溢出效应:客户企业数字化转型推动供应商实施绿色转型战略,提高了供应商在ESG方面的资源产出效果

企业战略的发展变化不是单个企业的独角戏,而是不同企业间相互影响、相互学习的过程[21],这种现象在供应链中尤为明显,关键企业的战略变化可能会带动上下游企业发展战略的改变[22],即供应链中的战略溢出效应。因此,客户企业数字化转型战略能够通过自我完善和传递绿色信息,有效推动供应商实施绿色转型战略。

首先,数字化转型具有绿色发展特征[23]。通过应用和发展数字技术,客户企业不仅可以提高生产和管理效率,促进生产和管理过程中的绿色环保实践,而且可以增强对信息的获取、处理及应用能力,从而提高绿色创新和管理水平,推动自身可持续发展[24]。一方面,客户企业实施数字化转型和可持续发展战略,自然会关注供应链和价值链各环节的绿色生产和绿色管理,更倾向于选择有较高绿色转型水平和符合环保要求产品的企业作为供应商。另一方面,证监会规定上市公司年报必须披露其主要供应商信息,若供应商在环境、社会责任及公司治理等方面存在问题,投资者可能会担忧客户企业生产所用原材料的安全问题以及客户企业所处供应链的稳定性[10],进而对企业声誉产生负面影响,所以,客户企业为了保证供应链的安全稳定和绿色发展形象,会提高对供应商的绿色发展要求。

其次,随着绿色发展政策的推动和绿色产品市场竞争的加剧,客户企业为顺应政策,满足市场需求,在完善数字化转型和提高自身绿色化水平的同时,会通过数字化转型所形成的高效信息系统和数字共享信息平台将绿色需求和市场导向传递给供应商,这会使供应商产生压力,从而主动配合下游客户企业[22,25]。因此,数字化转型不仅大大加快了客户企业向供应商传递绿色需求的速度[7],而且降低了供应商的信息收集成本,提高了其获取信息的准确性,使供应商在获得确切的市场需求信息后尽可能响应客户企业的绿色转型战略,进而推动自身绿色转型。由此,客户企业数字化转型通过推动供应商实施绿色转型战略,实现整个供应链上下游企业管理系统、生产过程以及终端产品的绿色化,在提升供应商治理水平的同时履行了环境和社会责任,最终全面提升了供应商的ESG表现。

综上,本文提出以下假设。

H:客户数字化转型可以提升供应商ESG表现。

Ha:客户企业数字化转型通过减少供应链资金占用增加供应商ESG的资源投入;

Hb:客户企业数字化转型通过促进绿色创新提高供应商ESG的资源利用效率;

Hc:客户企业数字化转型通过推动绿色转型增强供应商ESG的资源产出效果。

三、研究设计

(一)样本选择与数据来源

本文以2010—2021年沪深A股上市公司的年度数据为初始研究样本。第一步,参考底璐璐等(2020)[26]的研究,整理上市公司年报披露的前五大供应商(S)、客户企业(C)信息,为供应商匹配上市客户企业样本,构建S—C1—2021、S—C2—2021、S—C3—2021观测值,即供应商—客户企业—年度观测值。第二步,剔除金融行业、计算机及软件服务业、ST和*ST公司以及主要变量存在缺失的样本,最终得到2 358条供应商—客户企业的年度观测值。第三步,对连续变量进行上下1%缩尾处理。考虑客户企业数字化转型对供应商ESG表现影响的滞后性以及和讯ESG评级最新数据到2021年,本文选取客户企业数据的样本期为2009—2020年,对应的供应商数据样本期为2010—2021年。本文数据主要来自上市公司年报、CSMAR数据库和CNRDS数据库。

(二)模型设定

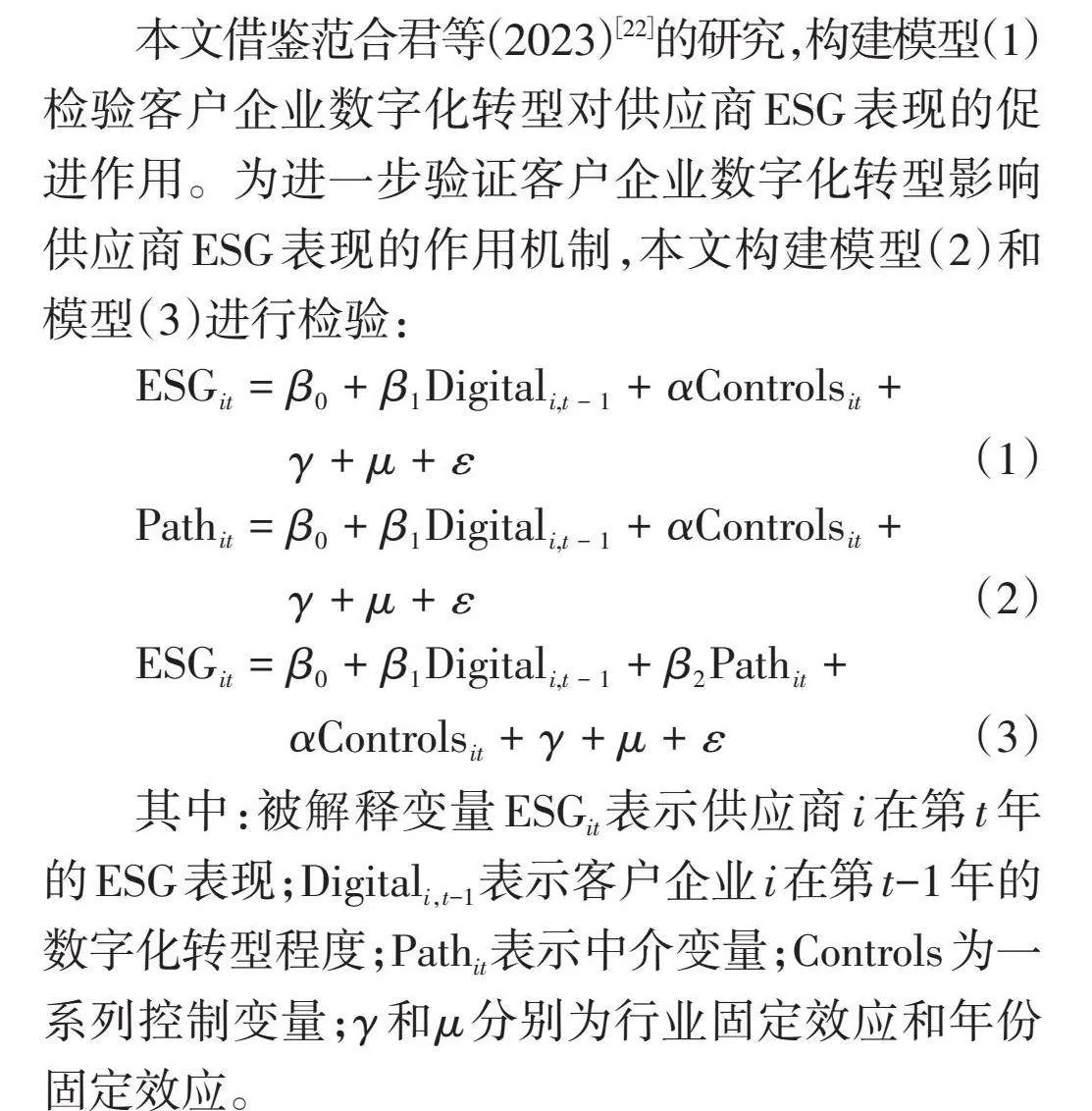

本文借鉴范合君等(2023)[22]的研究,构建模型(1)检验客户企业数字化转型对供应商ESG表现的促进作用。为进一步验证客户企业数字化转型影响供应商ESG表现的作用机制,本文构建模型(2)和模型(3)进行检验:

[ESGit=β0+β1Digitali,t-1+αControlsit+γ+μ+ε] (1)

[Pathit=β0+β1Digitali,t-1+αControlsit+γ+μ+ε] (2)

[ESGit=β0+β1Digitali,t-1+β2Pathit+αControlsit+γ+μ+ε] (3)

其中:被解释变量ESGit表示供应商i在第t年的ESG表现;Digitali,t-1表示客户企业i在第t-1年的数字化转型程度;Pathit表示中介变量;Controls为一系列控制变量;γ和μ分别为行业固定效应和年份固定效应。

(三)变量选择

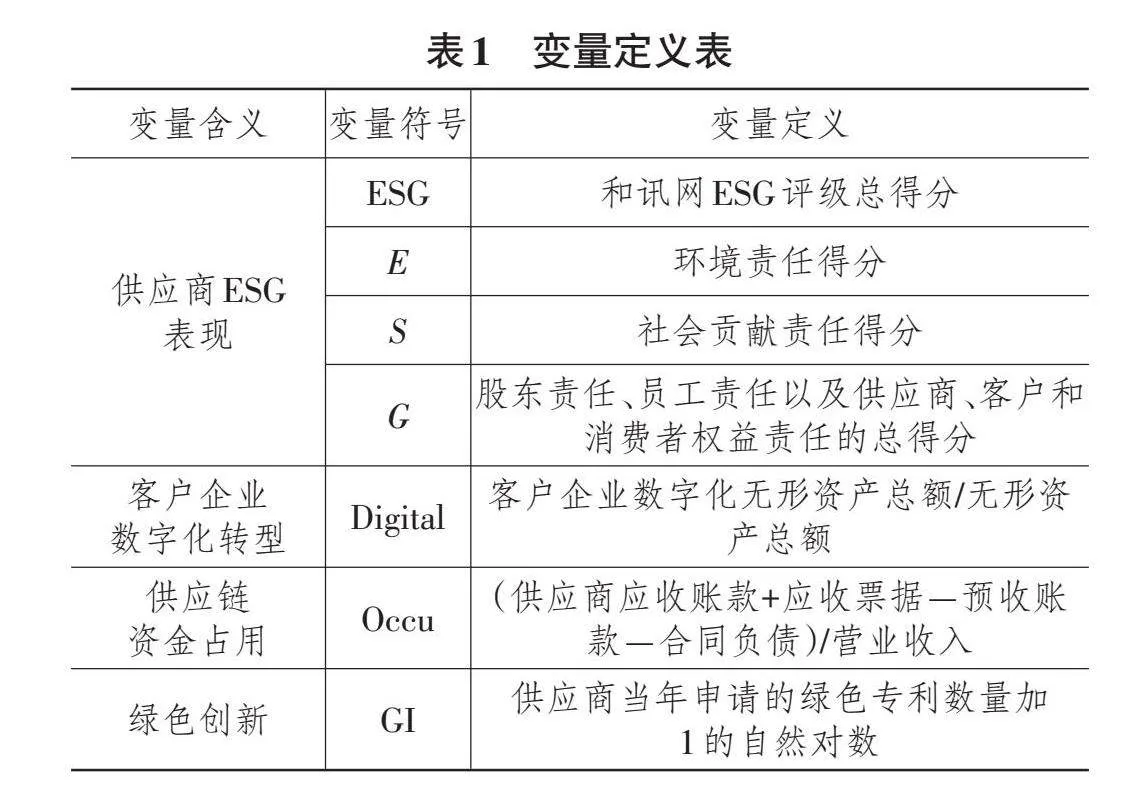

1. 被解释变量:供应商ESG表现(ESG)

参考郑智勇和许永斌(2023)[27]的研究,本文采用和讯网公布的企业ESG数据衡量供应商ESG表现。一方面,和讯网ESG评级数据覆盖面较全,缺失值较少;另一方面,和讯网将企业ESG评级细分为环境责任、股东责任、员工责任、社会贡献责任以及供应商、客户和消费者权益责任五个方面,并在此基础上进一步划分子指标,评分结构较为合理且可以得到E、S、G三个方面的得分。具体地,本文将环境责任得分作为ESG中环境(E)的得分;将社会贡献责任得分作为ESG中社会责任(S)的得分;将股东责任、员工责任以及供应商、客户和消费者权益责任的总得分作为ESG中公司治理(G)的得分。

2. 解释变量:客户企业数字化转型(Digital)

本文参考赵宸宇等(2021)[13]和陶锋等(2023)[9]的研究,采用企业数字化无形资产与无形资产总额的比值衡量企业数字化转型。具体做法如下:首先,构建企业数字化无形资产关键词词库,包括“数字化”“数据管理”“智能”“网络”“客户端”“软件”“信息管理”等与数字化密切相关的关键词;然后,查阅上市公司年报报表附注中有关无形资产的详细说明,筛选出上市公司各年度的数字化无形资产;最后,以公司同一会计年度数字化无形资产的期末总额与无形资产期末总额的比值衡量企业数字化转型程度。

3. 机制变量

由上文的理论分析得出,客户企业数字化转型能够对供应商产生供应链财务溢出、知识溢出和战略溢出效应,进而提升供应商ESG表现,因此,本文选取以下机制变量:

(1)供应链资金占用(Occu)。借鉴陶锋等(2023)[9]的研究思路,本文采用供应商应收账款+应收票据-预收账款-合同负债与营业收入的比值衡量客户企业对供应链资金的占用程度,该值越小,供应链资金占用越少。

(2)绿色创新(GI)。借鉴祁怀锦和刘斯琴(2023)[28]的研究,本文采用供应商当年申请的绿色专利数量加1的自然对数衡量其绿色创新水平,绿色专利申请数量反映了企业在绿色创新方面的投入。

(3)绿色转型(Green)。参考周泽将和雷玲(2023)[29]的方法,本文采用供应商当年是否通过环境管理体系认证衡量其绿色转型水平,若通过环境管理体系认证,赋值为1,否则为0。

4. 控制变量

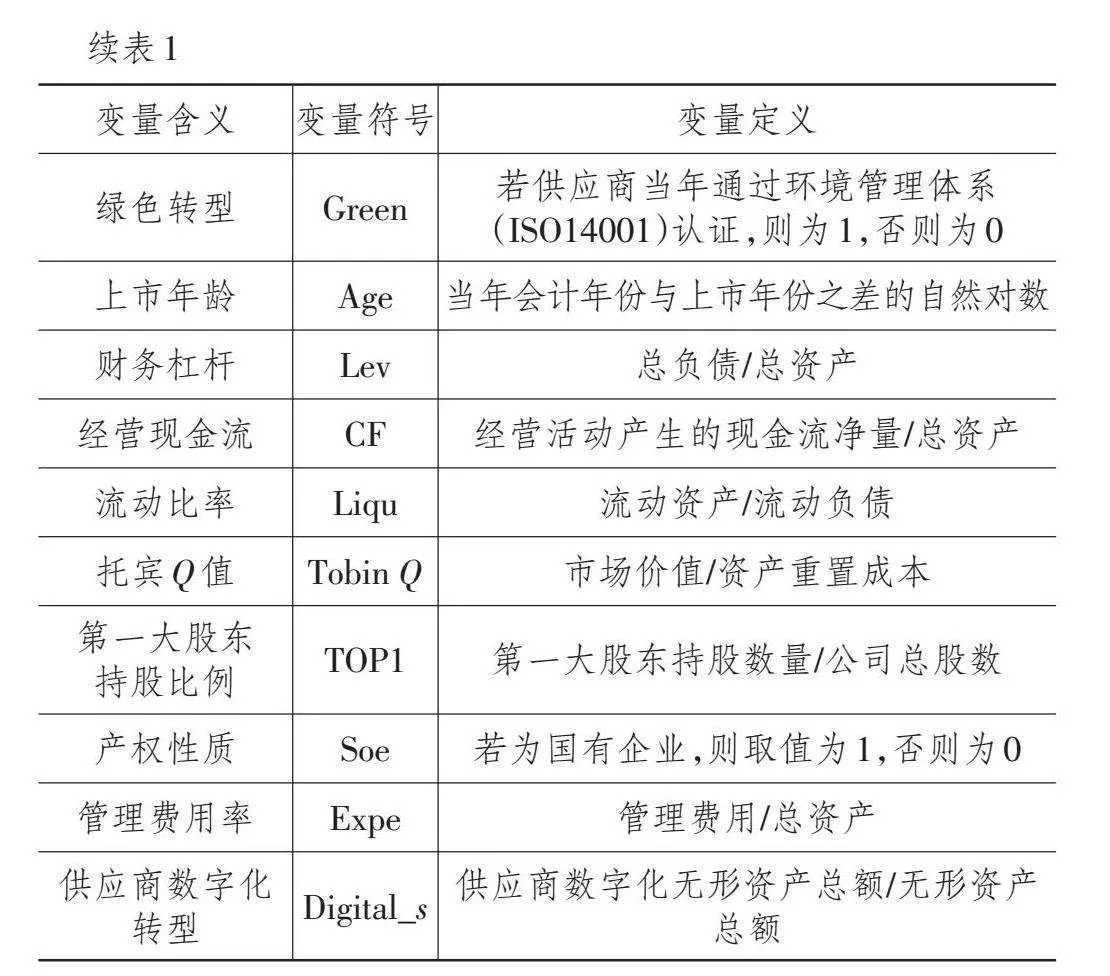

参考相关研究,本文选取供应商上市年龄(Age)、财务杠杆(Lev)、经营现金流(CF)、流动比率(Liqu)、托宾Q值(Tobin Q)、第一大股东持股比例(TOP1)、产权性质(Soe)、管理费用率(Expe)、供应商数字化转型(Digital_s)等作为回归模型的控制变量。

主要变量定义见表1所列。

四、实证结果分析

(一)描述性统计

主要变量的描述性统计结果见表2所列。可以看出,企业ESG评分数值与现有相关文献描述相似,其中,最小值为-2.980,最大值为73.680,均值为25.244,表明不同企业间ESG表现差距较大;客户企业数字化转型系数在0~0.465变化,并且存在少数数字化转型系数高出平均值的样本,表明客户企业数字化转型水平参差不齐;其他机制变量和控制变量与已有文献描述较为一致,不存在异常极端值,不再赘述。

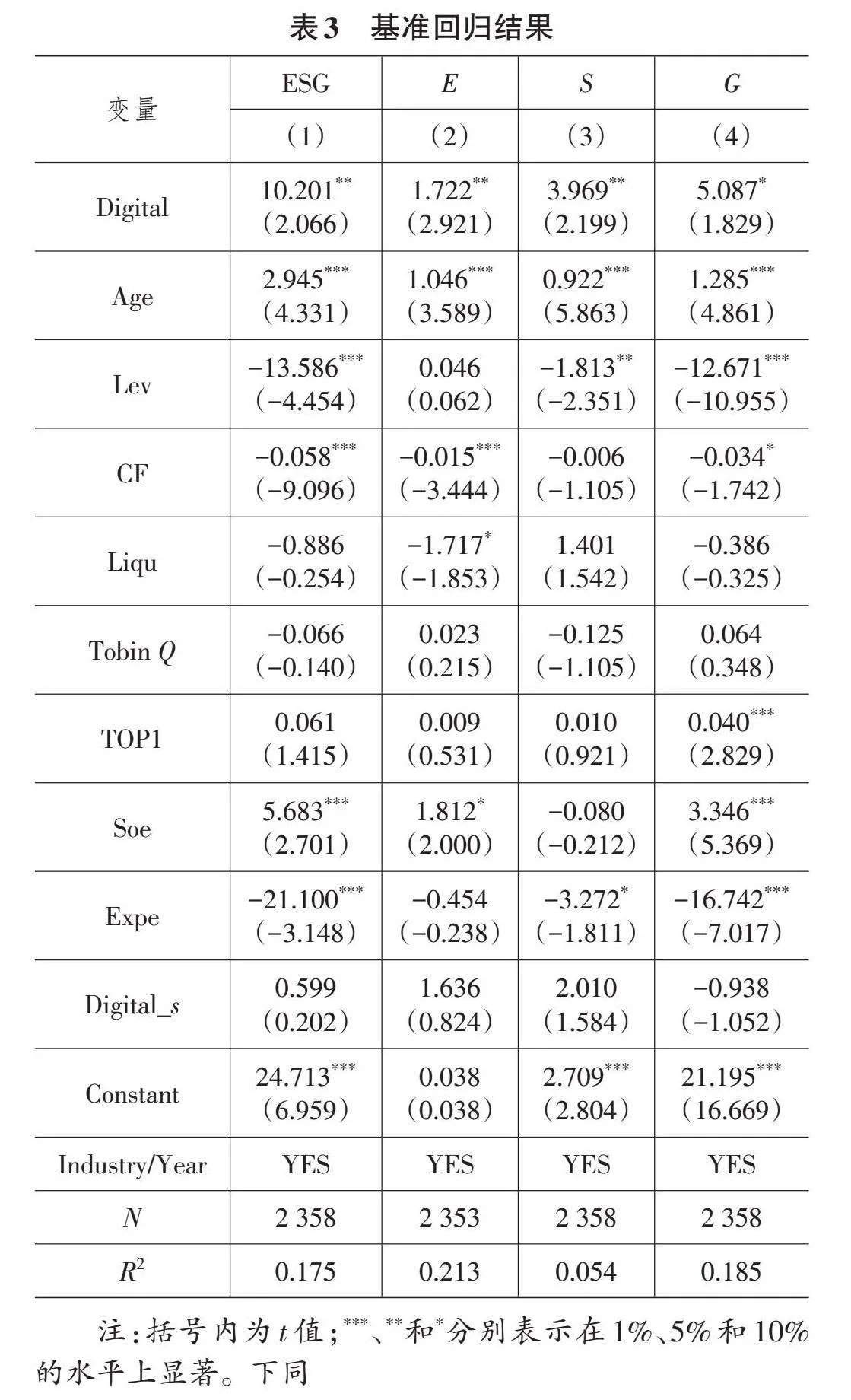

(二)基准回归结果

模型(1)的回归结果见表3所列。其中,第(1)列为客户企业数字化转型对供应商ESG表现的回归结果,可以看出,客户企业数字化转型(Digital)系数在5%水平上显著为正,表明客户企业数字化转型可以提升供应商ESG表现;第(2)列至第(4)列分别报告了客户企业数字化转型对供应商环境(E)表现、社会责任(S)表现和公司治理(G)表现影响的回归结果,可以看出,客户企业数字化转型(Digital)对供应商环境(E)表现、社会责任(S)表现的回归系数均在5%水平上显著为正,对供应商公司治理(G)表现的回归系数在10%水平上显著为正,进一步验证了客户企业数字化转型对供应商ESG表现的促进作用。以上结果表明,客户企业数字化转型可以显著提升供应商ESG表现,并且对E、S、G均存在显著促进作用,验证了H。

(三)稳健性检验

1. 内生性检验

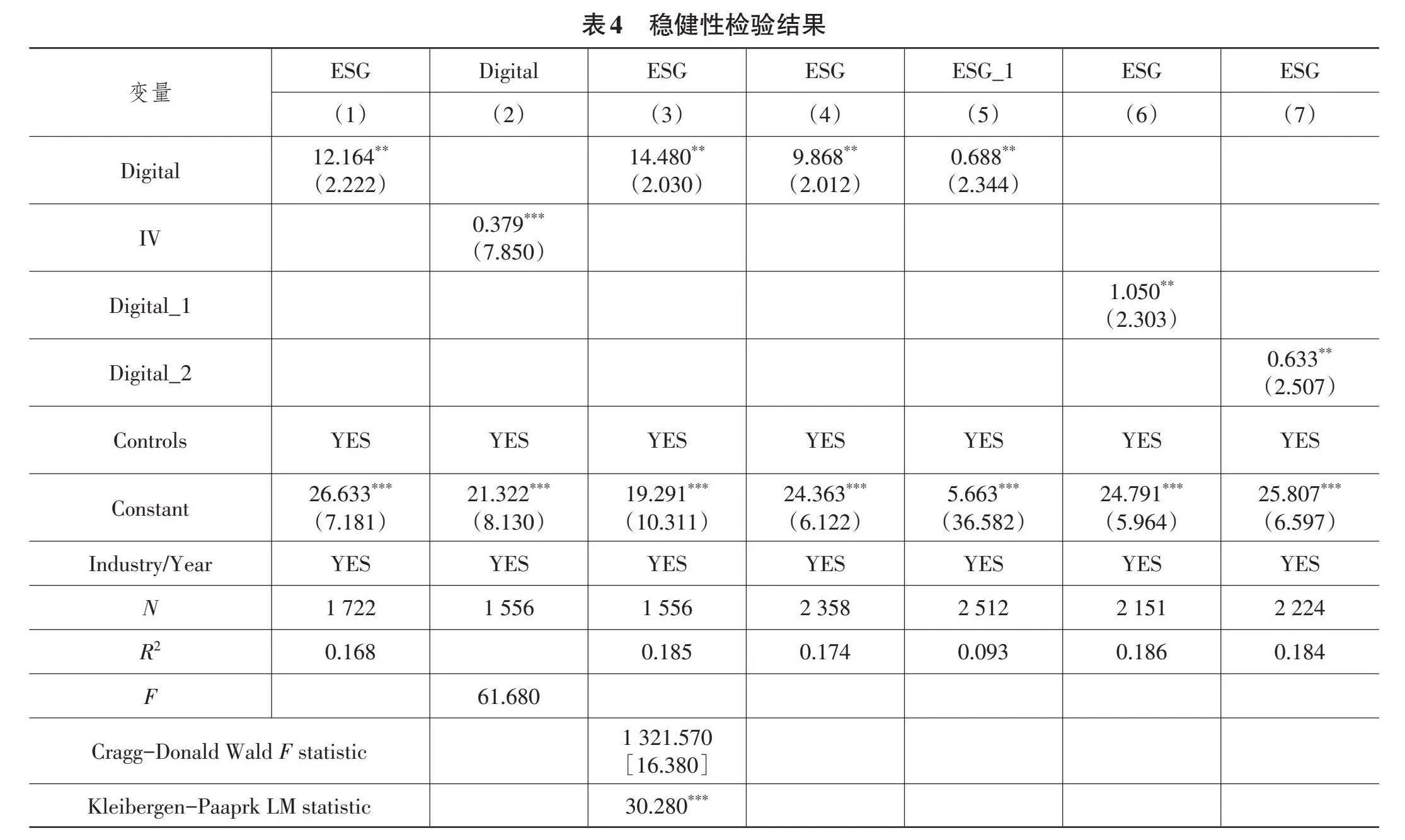

(1)PSM倾向得分匹配。为缓解样本自选择偏差带来的内生性问题,本文参考李云鹤等(2022)[25]的研究,采用PSM倾向得分匹配法进行内生性检验。具体做法如下:将全部样本划分为客户企业实施数字化转型组和未实施数字化转型组(若客户企业数字化转型变量值为0,划为未实施数字化转型组,即控制组;否则划为实施数字化转型组,即处理组)。以客户企业的流动比率、资产负债率、资产收益率、托宾Q值、企业规模、成长能力及现金流状况等特征变量作为协变量,进行1∶3近邻匹配,匹配后的样本通过了平衡性检验和共同支撑假设。将匹配后的样本代入模型(1)进行回归,结果见表4第(1)列。可以看出,客户企业数字化转型(Digital)系数显著为正,再次验证了客户企业数字化转型对供应商ESG表现有显著的促进作用。

(2)工具变量。为缓解可能存在的双向因果导致的内生性问题,本文进一步构建工具变量并采用两阶段最小二乘法进行检验。借鉴李唐等(2020)[30]的做法,本文使用客户企业数字化转型指标与按行业二级编码和省份分类的数字化转型指标均值差额的三次方作为工具变量(IV),并重新回归,结果见表4第(2)列和第(3)列。第一阶段的回归结果显示,工具变量(IV)系数在1%水平上显著,且F值大于经验值10,通过了弱工具变量检验;第二阶段Cragg-Donald Wald F统计量远大于10%的Stock-Yogo标准(16.380),再次拒绝弱工具变量的原假设,Kleibergen-Paaprk LM统计量在1%水平上显著,拒绝工具变量识别不足的原假设,表明本文选取的工具变量具有一定的合理性和可靠性。在第二阶段的回归结果中,客户企业数字化转型(Digital)系数显著为正,表明在考虑双向因果内生性问题后,客户企业数字化转型仍能显著提升供应商ESG表现。

2. 其他稳健性检验

(1)加入控制变量。已有研究表明,客户企业的年报信息、盈利状况等会影响供应商的现金持有量和创新水平[7,26],因而,为避免遗漏变量带来的统计误差问题,本文在模型(1)的基础上加入一系列控制变量,包括下游客户企业的企业年龄(Age_c)、财务杠杆(Lev_c)、经营现金流(CF_c)、流动比率(Liqu_c)、托宾Q值(Tobin Q_c),重新回归,结果见表4第(4)列。可以看出,在加入控制变量后,客户企业数字化转型系数依然显著为正,进一步证实客户企业数字化转型可以提升供应商ESG表现,H依然成立。

(2)改变被解释变量的衡量方法。目前市场上存在多个机构对企业ESG表现的评级结果,为缓解机构评级误差带来的统计偏误,本文借鉴谢红军和吕雪(2022)[31]的研究,采用华证ESG评级(ESG_1)衡量供应商ESG表现,并代入模型(1)进一步检验,同时将样本期调整为2010—2022年。回归结果见表4第(5)列,可以看出,客户企业数字化转型(Digital)系数仍然显著为正,再次验证了前文结论的正确性。

(3)改变解释变量的衡量方法。为减小客户企业数字化转型的衡量误差,本文借鉴吴非等(2021)[32]的研究方法,采用上市公司年报中有关数字化转型关键词的词频构建客户企业数字化转型(Digital_1)指标,同时参考袁淳等(2021)[33]的研究,采用企业数字化转型相关词频总和除以年报中MDamp;A语段长度再乘100的值衡量客户企业数字化转型(Digital_2)。将通过以上两种方法调整后的客户企业数字化转型变量代入模型(1),重新回归,结果分别见表4第(6)列和第(7)列,可以看出,客户企业数字化转型系数均在5%水平上显著为正,表明客户企业数字化转型可以提升供应商ESG表现,进一步验证了H。

(四)中介机制检验

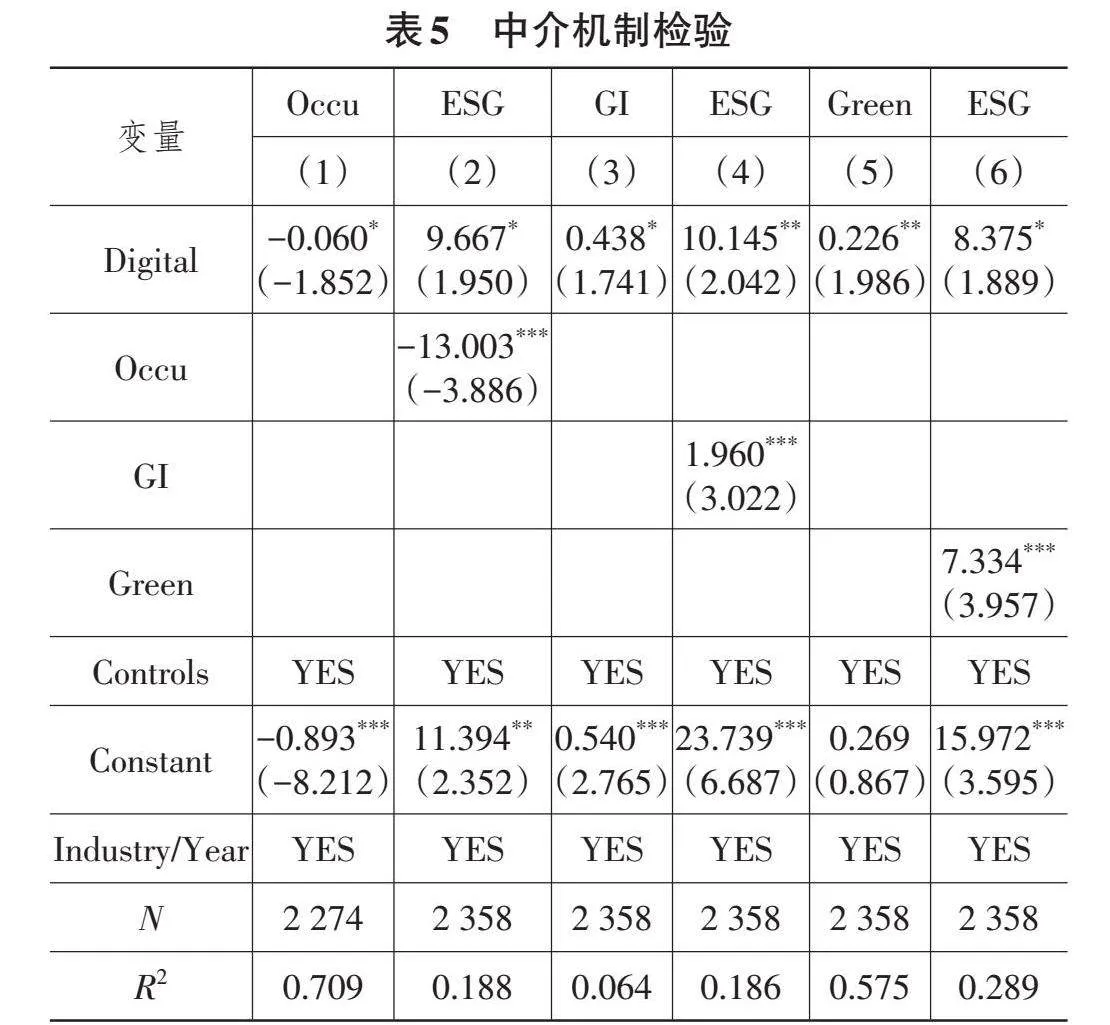

上文理论分析认为,客户企业数字化转型主要通过减少对供应链资金的占用、促进供应商绿色创新和推动供应商绿色转型来提升供应商ESG表现,为验证这些传导机制,本文采用模型(2)和模型(3)进行实证检验。

1. 减少供应链资金占用

客户企业通过数字化转型改善了财务状况,减少了对供应链资金的占用,为供应商提升ESG表现提供了资源基础。相关实证检验回归结果见表5第(1)列和第(2)列,第(1)列报告了客户企业数字化转型对供应链资金占用影响的回归结果,客户企业数字化转型(Digital)系数显著为负,表明客户企业数字化转型可以减少其对供应链资金的占用,增加供应商在ESG方面的资源基础;第(2)列中供应链资金占用(Occu)系数显著为负,表明客户企业数字化转型可以通过减少对供应链资金的占用提升供应商ESG表现,验证了Ha。

2. 促进供应商绿色创新

如上文所述,客户企业通过数字化转型产生的供应链知识溢出效应可以促使供应商进行绿色创新,进而提升其ESG表现。相关回归结果见表5第(3)列和第(4)列,第(3)列中客户企业数字化转型(Digital)系数显著为正,表明客户企业数字化转型可以促进供应商绿色创新,提高供应商资源运用效率;第(4)列中供应商绿色创新(GI)系数显著为正,表明客户企业数字化转型可以通过促进供应商绿色创新提升其ESG表现,验证了Hb。

3. 推动供应商绿色转型

客户企业数字化转型在促进自身绿色发展的同时也促进了供应链的绿色发展,客户企业的绿色需求会推动供应商绿色转型,提高供应商生产经营过程中的绿色水平,进而提升其ESG表现。回归结果见表5第(5)列和第(6)列,第(5)列中客户企业数字化转型(Digital)系数显著为正,表明客户企业数字化转型可以显著推动供应商绿色转型,增强供应商在ESG方面的资源产出效果;第(6)列中绿色转型(Green)系数显著为正,证实了绿色转型的中介作用,即客户企业数字化转型可以通过推动供应商绿色转型提升其ESG表现,验证了Hc。

五、异质性检验

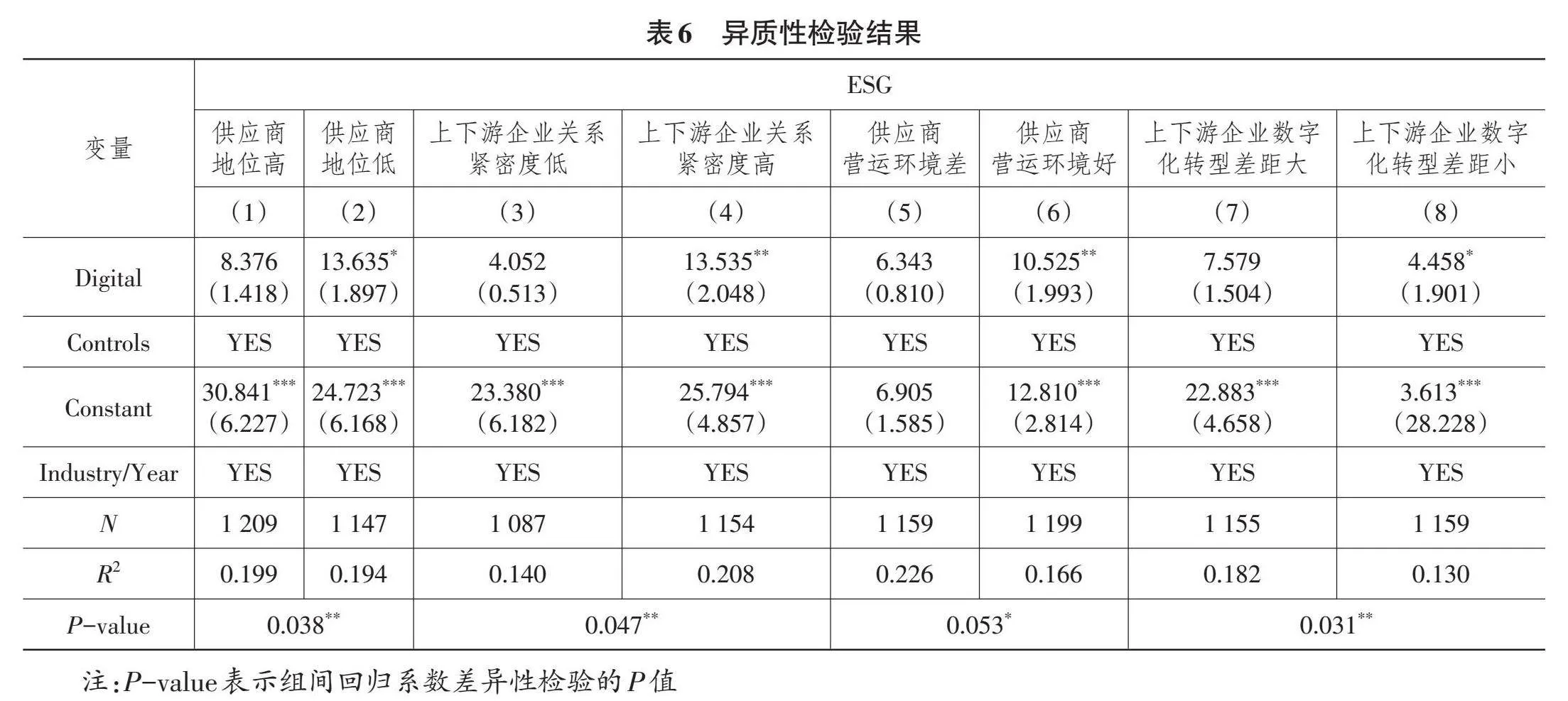

(一)供应商受客户企业影响程度

1. 供应商地位

企业在供应链中的地位决定了其话语权及受客户企业的影响程度[34]。在供应链中处于较高地位的供应商较少向客户企业提供供应链信用融资,受客户企业发展战略的影响较小。而在供应链中处于弱势地位的供应商通常是市场中的追随者和模仿者,需要遵守客户企业制订的交易规则,同时,由于其流失主要客户将会付出巨额代价,因而格外关注客户企业的需求动向并尽量满足其要求。因此,在供应链中地位较低的供应商受客户企业数字化转型的影响更大,更可能尽力满足客户企业的需求。综上所述,本文假设客户企业数字化转型对供应商ESG表现的促进作用在供应商地位较低的样本中更显著。

为验证上述假设,本文借鉴赵玲和黄昊(2022)[35]的研究,采用客户集中度(前五大客户的销售额占企业当年销售总额的比例)衡量供应商在供应链中的地位,客户集中度越高,供应商地位越低,受客户企业影响越大,根据中位数将样本划分为供应商地位高和低两组,分别代入模型(1)回归。结果见表6第(1)列和第(2)列,其中,第(1)列为供应商地位高的样本组,Digital系数为正但不显著,而在第(2)列供应商地位低的样本组中,Digital系数在10%水平上显著为正,并通过了组间回归系数差异性检验。以上结果表明,供应商在供应链中地位较低,受客户企业的影响更大,客户企业数字化转型对供应商ESG表现的促进作用更明显。

2. 上下游企业关系紧密度

上下游企业合作关系越紧密,供应商受客户企业的影响越大。一方面,紧密的合作关系意味着频繁的沟通交流,有助于信息和知识在供应链中的传递和流动,使供应商获取更多供应链资源进行ESG实践,从而提升其ESG表现;另一方面,供应商更倾向于迎合与其合作关系持久的客户企业,为满足客户企业的绿色需求调整其发展战略,提升ESG表现。而在合作紧密度较低的上下游企业中,供应商会考虑退出成本,很少为了满足客户企业需求而进行专项投资。因此,本文假设,在供应商与客户关系更密切的样本中,双方的联动性更强,供应链信息、资源传导机制和协同机制也更强,供应商受客户企业数字化转型的影响更大。

为验证上述假设,参考王成园等(2023)[36]的研究,本文采用供应商与客户合作关系的持续年份衡量上下游企业关系紧密度,并根据中位数将样本划分为上下游企业关系紧密度高和低两组,分别代入模型(1)回归。表6第(3)列和第(4)列分别报告了上下游企业关系紧密度低和高两组样本的回归结果,其中,在上下游企业关系紧密度低的样本组中,Digital系数为正但不显著,而在上下游企业关系紧密度高的样本组中,Digital系数在5%水平上显著为正,且通过了组间回归系数差异性检验。由此看出,当供应商与客户企业关系紧密度较高时,供应商的发展战略受客户企业影响更大,客户企业对其ESG表现的促进作用更明显。

(二)上下游数字化能力匹配度

1. 供应商营运环境

处在较好供应链营运环境中的供应商拥有较完备的基础设施,信息环境较好,更有利于其与客户企业的信息互动和资源流通[8]。此外,良好的供应链营运环境使上下游企业间的合作关系更加安全稳定,增强了供应商迎合客户企业可持续发展战略的意愿。因此,本文假设,在营运环境较好的地区,供应链协同机制能够更好地发挥作用,客户企业数字化转型对供应商ESG表现的促进作用更明显。

为验证上述假设,参考张树山等(2021)[10]的研究,本文以公司注册地是否为供应链创新与应用试点城市衡量供应商所处地区的供应链营运环境,具体地,若供应商注册地是供应链创新与应用试点城市,认为供应商所处地区供应链营运环境较好,反之则认为供应商所处地区供应链营运环境较差。分组回归结果见表6第(5)列和第(6)列,其中,第(5)列为供应商所处地区营运环境较差的样本组回归结果,可以看出,Digital系数为正但不显著,第(6)列为供应商所处地区营运环境较好的样本组回归结果,可以看出,Digital系数在5%水平上显著为正,并且通过了组间回归系数差异性检验,表明当供应商所处地区供应链营运环境较好时,客户企业对其ESG表现的促进作用更明显。

2. 上下游企业数字化转型差距

供应商自身的数字化水平是影响其获取客户企业信息及资源的重要因素。一方面,供应商与客户企业数字信息技术发展水平差距较小,更有助于上下游企业间建立高效的资源流通机制和稳定密切的合作关系,供应商可以从客户企业处获取更多信息和知识资源;另一方面,数字化水平较高的供应商学习能力及资源利用能力较强,能够更好地将从客户企业处获取的信息和知识转化为己用。因此,本文假设,在上下游企业数字化转型差距较小的样本中,客户企业数字化转型对供应商ESG表现的促进作用更显著。

为验证上述假设,本文借鉴李云鹤等(2022)[25]的研究,采用客户企业与供应商在前一期的数字化转型程度之差衡量上下游企业数字化转型差距,并根据中位数将样本分为上下游企业数字化转型差距大和小两组,分别代入模型(1)回归。表6第(7)列和第(8)列分别为上下游企业数字化转型差距大和差距小的样本组回归结果,可以看出,在上下游企业数字化转型差距大的样本组中,Digital系数为正但不显著,而在上下游企业数字化转型差距小的组中,Digital系数在10%水平上显著为正,并且通过了组间回归系数差异性检验,表明客户企业数字化转型对供应商ESG表现的促进作用在上下游企业数字化转型差距较小的样本中更明显。

六、研究结论与建议

(一)研究结论

供应链协同绿色发展是推动我国经济可持续发展的重要力量,加强供应链上下游企业间的沟通协作有助于保障产业链供应链安全稳定,提高我国产业链供应链在国际市场上的竞争力。本文通过匹配A股上市公司供应商—客户企业数据,实证检验了客户企业数字化转型对供应商ESG表现的影响。研究发现:客户企业数字化转型能够通过供应链的财务溢出、知识溢出和战略溢出效应提升供应商ESG表现,对供应商环境(E)和社会责任(S)和公司治理(G)均有显著促进作用;在供应商受客户企业影响程度大(即供应商地位较低及上下游企业关系密切)、供应商与客户企业数字化能力匹配度高(即供应商营运环境较好及上下游企业数字化转型差距较小)的情况下,客户企业数字化转型对供应商ESG表现的促进作用更明显;机制分析表明,客户企业数字化转型可以通过减少对供应链资金的占用、促进供应商绿色创新和推动供应商绿色转型提升供应商ESG表现。

(二)政策建议

基于上述研究结论,本文提出以下政策建议:

第一,政府应完善数字基础设施建设,大力发展大数据、区块链,为经济发展提供良好的信息技术环境。针对我国不同地区经济发展水平以及数字化发展程度的差异,因地制宜实施不同的策略。在经济发展水平较高的地区,继续巩固现有成果,并着力提高核心数字基础设施质量;在经济发展水平较低的地区,扩大智慧城市等政策试点范围,助力数字基础设施全方位覆盖。配套的基础服务设施是数字化不断深入发展的基础,数字技术环境的优化有助于加强企业间的信息交流和资源传递,促进供应链协同发展。

第二,继续大力实施促进供应链创新发展的战略和政策,完善供应链治理体系,建立健全各环节、各要素高效协同的产业链供应链生态,提高产业链供应链韧性,促使上下游企业加强信息沟通交流,促进供应链可持续发展。同时,企业自身应主动采取措施提高数字化水平并充分发挥数字化转型对经营管理的促进作用。具体地,客户企业在提升自身数字化转型水平的同时要向供应商传递高质量的信息、知识、资源等,从而稳定上游供应链,保证生产或服务顺利进行;供应商也应增强信息收集能力,相应调整发展战略以适应市场变化,提升自身创新水平和ESG表现,提高市场竞争力。

第三,应鼓励企业以市场需求带动绿色发展,发挥绿色供应链集成作用,建立和完善上下游互联互通的供应链协同平台,促进上下游企业互相学习,全面提升供应链数字化、协同化、绿色化水平。首先,引导和监督终端消费市场的绿色发展,利用市场需求促进绿色产品的研发和生产,形成绿色消费的良性循环。其次,激励企业积极推行绿色化生产方式,提升生产各环节的绿色化水平。最后,通过下游企业生产经营全链条的绿色发展需求,反向推动上游供应商绿色转型,从而促进绿色供应链全面发展。

第四,相关监管机构应根据中国经济发展特色建立完善统一的ESG评级体系和信息披露体系,规定ESG信息披露内容范围和标准要求,提高企业ESG信息披露质量,鼓励企业进行ESG实践并对外披露ESG信息,充分发挥客户企业、公众、政府等外部主体对企业ESG表现的监督作用和推动作用。

参考文献:

[1]CHEN S,SONG Y,GAO P.Environmental,Social,and Governance(ESG)Performance and Financial Outcomes:Analyzing the Impact of ESG on Financial Performance[J].Journal of Environmental Management,2023,345:118829.

[2]陈红,张凌霄.ESG表现、数字化转型与企业价值提升[J].中南财经政法大学学报,2023(3):136-149.

[3]CHEN S,HAN X,ZHANG Z,et al.ESG Investment in China:Doing Well by Doing Good[J].Pacific-Basin Finance Journal,2023,77:101907.

[4]雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023,58(4):133-151.

[5]王应欢,郭永祯.企业数字化转型与ESG表现——基于中国上市企业的经验证据[J].财经研究,2023,49(9):94-108.

[6]JAVORCIK B S.Does Foreign Direct Investment Increase the Productivity of Domestic Firms? In Search of Spillovers Through Backward Linkages[J].American Economic Review,2004,94(3):605-627.

[7]杨金玉,彭秋萍,葛震霆.数字化转型的客户传染效应——供应商创新视角[J].中国工业经济,2022(8):156-174.

[8]GUO C,KE Y,ZHANG J.Digital Transformation Along the Supply Chain[J].Pacific-Basin Finance Journal,2023,80(4):102088.

[9]陶锋,王欣然,徐扬,等.数字化转型、产业链供应链韧性与企业生产率[J].中国工业经济,2023(5):118-136.

[10]张树山,胡化广,孙磊,等.供应链数字化与供应链安全稳定——一项准自然实验[J].中国软科学,2021(12):21-30.

[11]白茜,韦庆芳,蒲雨琦,等.产业政策、供应链溢出与下游企业创新[J].南方经济,2023(10):70-93.

[12]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25.

[13]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[14]LI C,HUO P,WANG Z,et al.Digitalization Generates Equality? Enterprises′ Digital Transformation,Financing Constraints,and Labor Share in China[J].Journal of Business Research,2023,163:113924.

[15]祁怀锦,魏禹嘉,刘艳霞.企业数字化转型与商业信用供给[J].经济管理,2022,44(12):158-184.

[16]FATORACHIAN H,KAZEMI H.Impact of Industry 4.0 on Supply Chain Performance[J].Production Planning amp; Control,2021,32(1):63-81.

[17]刘海建,胡化广,张树山,等.供应链数字化的绿色创新效应[J].财经研究,2023,49(3):4-18.

[18]ZHENG M,FENG G F,JIANG R A,et al.Does Environmental,Social,and Governance Performance Move Together with Corporate Green Innovation in China?[J].Business Strategy and the Environment,2023,32(4):1670-1679.

[19]HUANG J W,LI Y H.Green Innovation and Performance:The View of Organizational Capability and Social Reciprocity[J]. Journal of Business Ethics,2017,145(2):309-324.

[20]ENDL A,TOST M,HITCH M,et al.Europe's Mining Innovation Trends and Their Contribution to the Sustainable Development Goals:Blind Spots and Strong Points[J].Resources Policy,2019,74:101440.

[21]陈庆江,王彦萌.基于高管联结的企业数字化转型战略扩散:实现机制与边界条件[J].财经研究,2022,48(12):48-62.

[22]范合君,吴婷,何思锦.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115-132.

[23]史丹.数字经济条件下产业发展趋势的演变[J].中国工业经济,2022(11):26-42.

[24]曹裕,李想,胡韩莉,等.数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J].管理世界,2023,39(3):96-112.

[25]李云鹤,蓝齐芳,吴文锋.客户公司数字化转型的供应链扩散机制研究[J].中国工业经济,2022(12):146-165.

[26]底璐璐,罗勇根,江伟,等.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J].管理世界,2020,36(8):148-163.

[27]郑智勇,许永斌.中央环保督察、二代涉入与家族企业ESG责任评级[J].经济与管理,2023,37(6):30-39.

[28]祁怀锦,刘斯琴.绿色金融政策促进企业绿色创新吗——来自绿色金融改革创新试验区的证据[J].当代财经,2023(3):94-105.

[29]周泽将,雷玲.营商环境优化与企业ESG表现[J].厦门大学学报(哲学社会科学版),2023,73(5):43-56.

[30]李唐,李青,陈楚霞.数据管理能力对企业生产率的影响效应——来自中国企业—劳动力匹配调查的新发现[J].中国工业经济,2020(6):174-192.

[31]谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(3):83-99.

[32]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[33]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[34]ITZKOWITZ J.Customers and Cash:How Relationships Affect Suppliers' Cash Holdings[J].Journal of Corporate Finance,2013,19:159-180.

[35]赵玲,黄昊.企业数字化转型、供应链协同与成本粘性[J].当代财经,2022(5):124-136.

[36]王成园,王琼,罗彪,等.关系视角下大客户地理距离对企业数字化转型导向的影响[J/OL].中国管理科学,(2023-04-24)[2024-03-25].DOI:10.16381/j.cnki.issn1003-207x.2022.2276.

[责任编辑:夏同梅]