投资者情绪与股票市场收益的相互影响分析

2016-06-07吴飞飞

吴飞飞

[摘要]文章使用线性回归方法,分别在短期视角和中长期视角分析了投资者情绪与市场收益的相互影响关系。实证研究表明,在短期内(1~3个月),滞后的市场收益可以部分解释当期情绪,对当期投资者情绪有显著影响,而在中长期内(10~12个月),滞后的投资者情绪可以解释市场收益的反转现象,滞后情绪可以反向预测市场收益。

[关键词]投资者情绪;市场收益;线性回归

1引言

经典金融学认为,市场套利的存在会迫使情绪交易者逐步退出市场,因此在定价模型中不考虑投资者情绪的影响。然而,近年行为金融学的发展研究表明,投资者在投资决策过程中存在各种心理和认知偏差。投资者情绪理论是行为金融学研究领域的一个重要分支,该理论认为,情绪是影响资产定价的系统因子。

目前国内外许多研究分析了情绪对股票市场收益和波动的影响。De Bondt等(1985)研究发现,市场存在错误定价的原因之一是投资者的过度反应。Lee等(1991)通过解释“封闭式基金定价之谜”分析了投资者情绪对股票市场收益的影响。Solt&Statman(1988)实证研究发现,市场收益也会影响投资者情绪。Baker&Wurgler(2006)利用主成分分析方法构造了综合投资者情绪指标,研究结果表明,情绪对不易估值和难以套利的股票影响更大。Yuan(2011)发现,市场预期超额收益与市场条件波动率,在低情绪期间显著正相关,而在高情绪期间的相关性不再显著。国内方面,伍燕然等(2007)通过分析不完全理性投资者的情绪,认为情绪是影响资产定价的重要因素。陈其安等(2011)研究了中国股票市场2005年6月—2008年8月期间的“暴涨暴跌”现象,认为此异常现象很大程度上是噪音交易者的情绪引起。董孝伍等(2013)研究发现,短期内滞后市场收益是投资者情绪的格兰杰原因,中长期内滞后市场情绪又是市场收益的格兰杰原因。

大多数研究表明,投资者情绪对股票价格和股票市场收益有重要影响,但鲜有对股票市场收益是否会影响投资者情绪的研究。鉴于此,本文试图通过实证分析讨论股市收益对投资者情绪的影响,分析投资者情绪与股市收益的相互影响关系。

2数据来源及变量设计

2.1变量的选取

基于研究目的及数据的可获得性,本文选取2010年12月—2015年12月沪深A股市场为样本,样本期共计61个月。

基于国内股票市场的现实情况及数据可获得性,本文选取市场换手率(TURN)、交易量(VOL)、新增投资者开户数(ACCOU)、市盈率(PE)四个源指标为代表投资者情绪的间接指标。本文股票收益率(RET)选择上证综指月度收益率,并对其取对数。所用数据均来自国泰安CSMAR数据库。

2.2宏观经济变量的选取

本文数据为月度数据,与季度数据GDP频度不一致,因此本文选择居民消费价格指数(CPI)、工业品出厂价格指数(PPI)和宏观经济景气指数(MBCI)等宏观经济指标,作为宏观控制变量。所用数据来自国研网数据中心。

2.3综合投资者情绪指数的构建

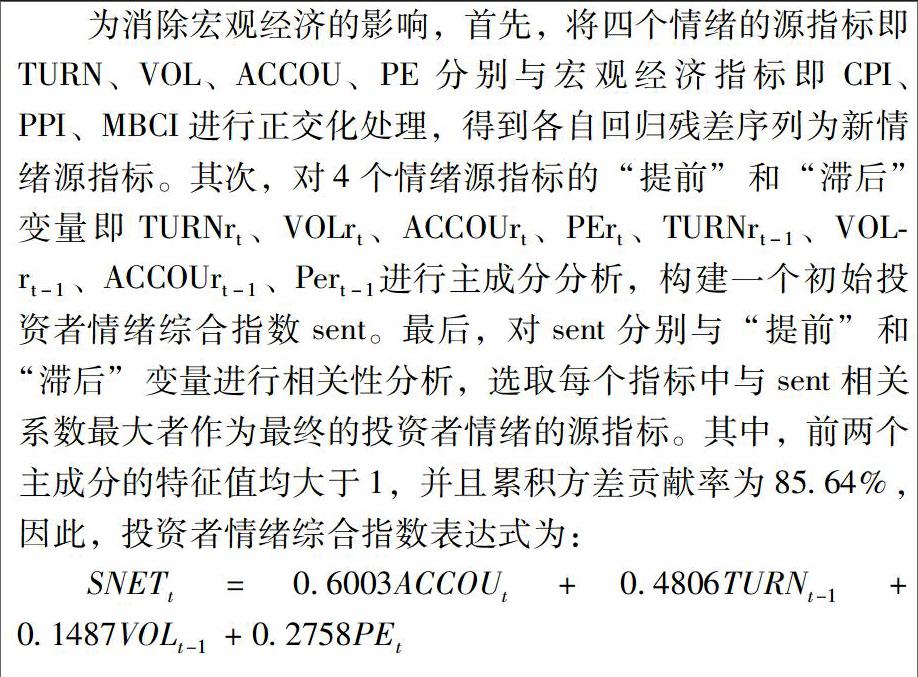

为消除宏观经济的影响,首先,将四个情绪的源指标即TURN、VOL、ACCOU、PE分别与宏观经济指标即CPI、PPI、MBCI进行正交化处理,得到各自回归残差序列为新情绪源指标。其次,对4个情绪源指标的“提前”和“滞后”变量即TURNrt、VOLrt、ACCOUrt、PErt、TURNrt-1、VOLrt-1、ACCOUrt-1、Pert-1进行主成分分析,构建一个初始投资者情绪综合指数sent。最后,对sent分别与“提前”和“滞后”变量进行相关性分析,选取每个指标中与sent相关系数最大者作为最终的投资者情绪的源指标。其中,前两个主成分的特征值均大于1,并且累积方差贡献率为85.64%,因此,投资者情绪综合指数表达式为:

3实证分析

3.1市场收益与投资者情绪的格兰杰因果检验

由于本文所用变量序列均是金融时间序列,因此对模型所用序列进行ADF单位根检验,结果表明不存在显著单位根,变量序列通过了平稳性检验。

为了考察投资者情绪与市场收益的相互影响关系,因此对投资者情绪和市场收益进行格兰杰因果检验。结果表明,长期内(10~12个月)投资者情绪是市场收益的格兰杰原因,说明投资者情绪对于中长期市场收益具有预测作用;短期内(1~3个月)市场月收益率是投资者情绪的格兰杰原因,说明短期内市场收益会在某种程度上影响投资者情绪。

3.2投资者情绪对市场收益的影响分析

本文对投资者情绪对市场收益的影响分析,采用普通最小二乘法(OLS),结合格兰杰因果检验结果,构建以下回归方程:

模型(1)的回归结果如表1所示:同期投资者情绪与市场收益存在显著正相关,滞后12期的投资者情绪与市场收益存在显著负相关。结果说明,滞后12期的投资者情绪可以反向预测市场收益,这是因为,投资者过度高涨或低落的非理性情绪,在短期内会使市场收益偏离其正常水平,而在中长期内,这种由过度高涨或低落的情绪对市场收益造成的影响会得到修正。

3.3市场收益对投资者情绪的影响分析

下面讨论市场情绪对投资者情绪的影响分析,结合格兰杰因果检验结果,构建多元回归模型如下:

模型(2)的回归结果如表2所示:滞后1期的市场收益在显著性水平为1%的水平上与投资者情绪高度相关。说明短期内,滞后1期的市场收益对当期投资者情绪会产生显著影响,同时,滞后1期的投资者情绪对当期投资者情绪也存在显著的相关性,相关系数为0.5422,在1%的显著性水平上高度相关。这说明,投资者情绪的短期动量效应显著。

4结论

本文使用最小二乘法回归方法,分别在短期视角和中长期视角分析了投资者情绪与市场收益的相互影响关系,有以下两个结论。第一,在短期内(1~3个月),滞后的市场收益与当期的投资者情绪存在显著相关关系。第二,在中长期内(10~12个月),滞后的投资者情绪与当期市场收益存在显著负相关关系,滞后情绪可以反向预测市场收益。在中国,市场极端高涨情绪的发生,不仅受前期收益与前期市场收益的影响,更与同期市场收益显著相关。监管部门对市场的管理应从人的角度出发,加大股票市场中理性投资者的参与度,遏制股市中情绪投资者的参与,才能使我国股票市场健康、稳定、更好地发展。

参考文献:

[1]Baker M,Wurgler J.Investor Sentiment and the Cross-section Returns[J].Journal of Finance,2006,11(4).

[2]Jiangfeng Yu Y Yuan.Investor Sentiment and the Mean-variance Relation[J].Journal of Financial Economics,2011(100).

[3]王春.投资者情绪对股票市场收益与波动的影响——基于开放式股票型基金资金流入的实证研究[J].中国管理科学,2014,22(9):49-55.