学术型独立董事提升了上市公司信息披露质量吗?

2024-12-31谭秀敏梅光松

摘要:以2019—2021年农副食品加工业上市公司数据,从监管角度分析上市公司信息披露质量;以学术型独立董事为突破口,运用非平衡面板固定效应模型,研究学术型独立董事对上市公司信息披露质量的影响。研究发现:学术型独立董事对上市公司信息披露质量有正向影响;学术型独立董事越多,上市公司信息披露质量越高。

关键词:学术型独立董事;信息披露质量;上市公司;农副食品加工业

中图分类号:G23;G32

一、引言

《关于在上市公司建立独立董事制度的指导意见》(证监发〔2001〕102号)发布以来,上市公司在董事会中积极设立独立董事,旨在优化公司治理结构,提升公司治理水平及专业化运营能力,提升公司信息披露质量。近些年,关于独立董事制度对公司信息披露质量影响的研究一直是学术界重要的课题。现有研究中,都是以公司的盈余质量评价公司信息披露质量,很少用监管部门信息披露评级评价上市公司信息披露质量。

中国证券监督管理委员会公布的《上市公司独立董事规则》,规定担任独立董事的基本条件之一为具备5a以上法律、经济或者其他履行独立董事职责必需的工作经验;独立董事的任职条件也明确规定,独立董事至少包括1名会计专业人士。因此,具备高校学术背景及科研能力的教授、副教授备受青睐,众多独立董事来自于高校或者科研机构,具备专业领域高级职称,即学术型独立董事。学术界关于独立董事对公司治理结构、公司经营绩效、信息披露质量的影响进行了探究,因不同行业的公司和独立董事存在异质性,对学术型独立董事的研究结论不尽相同。

国内外已有研究表明,在中国资本市场,董事会中独立董事的比例和企业经营业绩之间存在显著的正相关关系[1];也有研究认为,独立董事占比与公司经营业绩无显著正向影响[2-3];有学者从独立董事背景的角度出发,研究认为具有政府和银行工作经历的独立董事占比越高,公司经营业绩越好[4]。

独立董事制度旨在改善公司治理结构、降低公司代理成本、提升公司董事会决策能力、提高信息披露质量、保护中小投资者,实现该目标主要取决于独立董事能否充分发挥监督制衡和专业咨询功能。独立董事不得在公司担任除董事之外的职务,是保证其独立性、客观性,发挥监督功能的基础。学术型独立董事具备相关领域的专业知识,通常能够提出创新性的意见,可以更好地发挥咨询功能。

基于此,以农副食品加工业A股上市公司2019—2021年数据为研究样本,实证研究学术型独立董事对上市公司信息披露质量的影响。

二、独立董事作用机理分析与假设提出

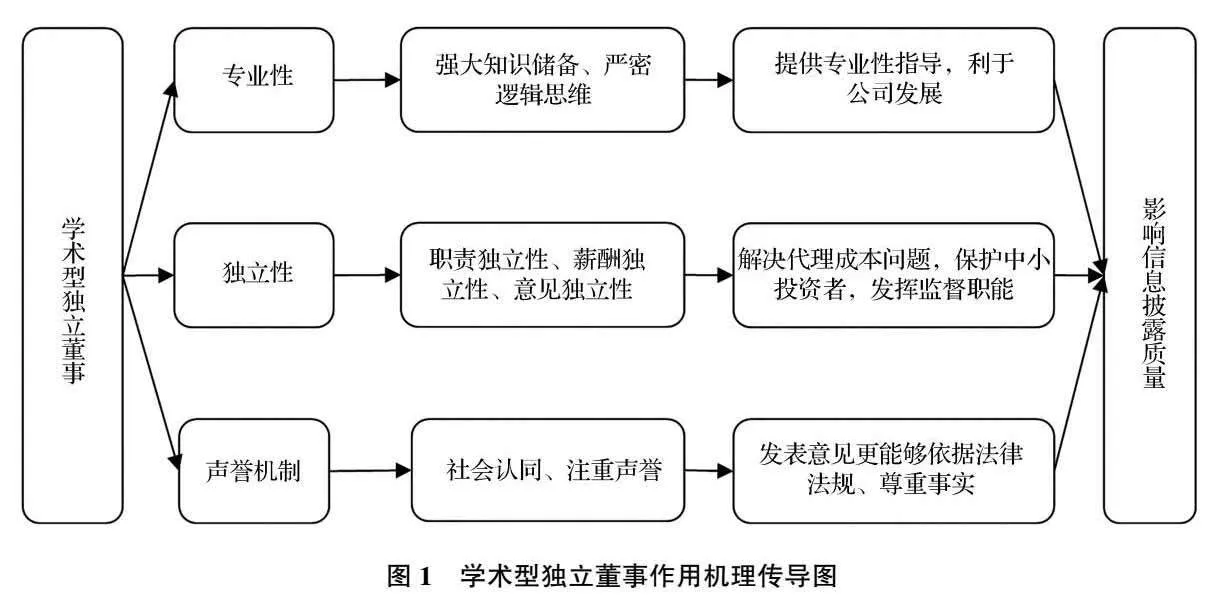

上市公司信息披露质量是衡量公司治理水平的重要指标。独立董事承担监督、咨询等职能,对公司信息披露情况发表意见和建议。独立董事专业性、独立性、重声誉的特点对信息披露的质量影响很大,如图1所示。

(一)专业性

独立董事需要具有5a以上法律、经济或者其他履行独立董事职责必需的工作经验;会计领域专家担任独立董事,一般还需具有注册会计师资格或具有审计、会计、财务管理专业的高级职称等。学术型独立董事大多来自于知名高校、科研机构,具备较高的专业素质和能力,其强大的知识储备和严密的逻辑思维能够为公司提供专业性的指导,发表有价值的意见。

(二)独立性

对于独立董事而言,独立性是立职之本,包括任职独立性、薪酬独立性、意见独立性。独立董事的独立性在一定程度上解决了管理层和股东之间的代理成本问题,保护了中小投资者的基本利益,有利于发挥监督职能,进而提升上市公司信息披露的质量。

(三)声誉机制

声誉机制是学术独立董事行使责任的主要约束之一,声誉机制有利于其监督上市公司管理层决策。来自高校、科研机构的学术型独立董事,声誉对他们未来发展影响巨大,相较于其他类型独立董事,学术型独立董事更加注重自身声誉。因此,学术型独立董事在履行监督职能、发表独立意见时,更能够依据法律法规、尊重事实。国外学者有研究表明,教授的职业道德标准与其履行工作责任有显著正向关系。

本研究认为,学术型独立董事同时满足专业性、独立性且注重声誉的特点,基于此,提出假设:

假设H1——相比于非学术型独立董事,拥有学术型独立董事的上市公司信息披露质量更高。

假设H2——学术型独立董事数量越多,上市公司信息披露质量越高。

三、实证研究设计

(一)变量定义与度量

选取2019—2021年我国A股农副食品加工业上市公司作为研究样本,剔除当年上市、实际控股人信息披露不详、财务数据缺失的公司,处理完成后得到145个有效观测值。独立董事数据来源于CSMAR数据库,其余数据均来自Wind数据库。

(二)变量定义与度量

1.因变量:信息披露质量

学术界对信息披露质量的衡量方法不尽相同,至今未达成统一共识,使用比较广泛的衡量方法有评分法、理论模型法。本研究从监管角度出发衡量信息披露质量。

2.自变量:是否为学术型独立董事

若上市公司独立董事来自高校、科研机构等单位或具备专业领域高级职称的专家,则该独立董事为学术型独立董事。学术型独立董事(DI) 作为解释变量,其衡量指标为:DI1 为学术型独立董事的人数;DI2为学术型独立董事占总董事数量的比例;DI3为是否拥有学术型独立董事的虚拟变量,当独立董事中拥有学术型独立董事时,取值为1,否则为0。

3.控制变量

控制变量参考黄海杰等[5]的研究方法,选取公司规模(SIZE)、资产负债率(LEV)、盈利能力(ROA)、公司是否亏损(LOSS)等指标,具体变量定义见表1。

(三)模型设计

利用非平衡面板数据构建双向固定效应模型,从横向、纵向角度分析学术型独立董事是否会提升农副食品加工业上市公司的信息披露质量[6]。横向角度比较有学术型独立董事与无学术型独立董事上市公司信息披露质量的差异,模型如(1)所示:

式中:DACi,t为个股i在时间t的信息披露质量;DIi,t为学术型独立董事(DI)变量的衡量指标;DI1为学术型独立董事的人数;DI2为学术型独立董事占总董事数量的比例;DI3为是否拥有学术型独立董事的虚拟变量,当独立董事中拥有学术型独立董事时,取值为1,否则为0;Ci,t为个股i在t时期的控制变量,包括总资产、资产负债率;vi、et分别表示股票的个体效应与时间效应;εi,t为随机误差项。

在模型(1)中,如果DI1的系数(β)估计值大于0且显著,表示学术性独立董事数量越多,上市公司信息披露质量越高;DI2的系数(β)估计值大于0且显著,表明学术型独立董事占总董事数量比例较大,上市公司信息披露质量更高;DI3的系数(β)估计值大于0且显著,说明相比于非学术型独立董事,拥有学术型独立董事的上市公司信息披露质量更高。

(四)样本选取及数据来源

剔除当年上市、实际控股人信息披露不详、财务数据缺失的公司,得到50家农副食品加工业A股上市公司,数据来源于Wind数据库与CSMAR数据库,样本选取时间为2019年1月1日至2021年12月31日。

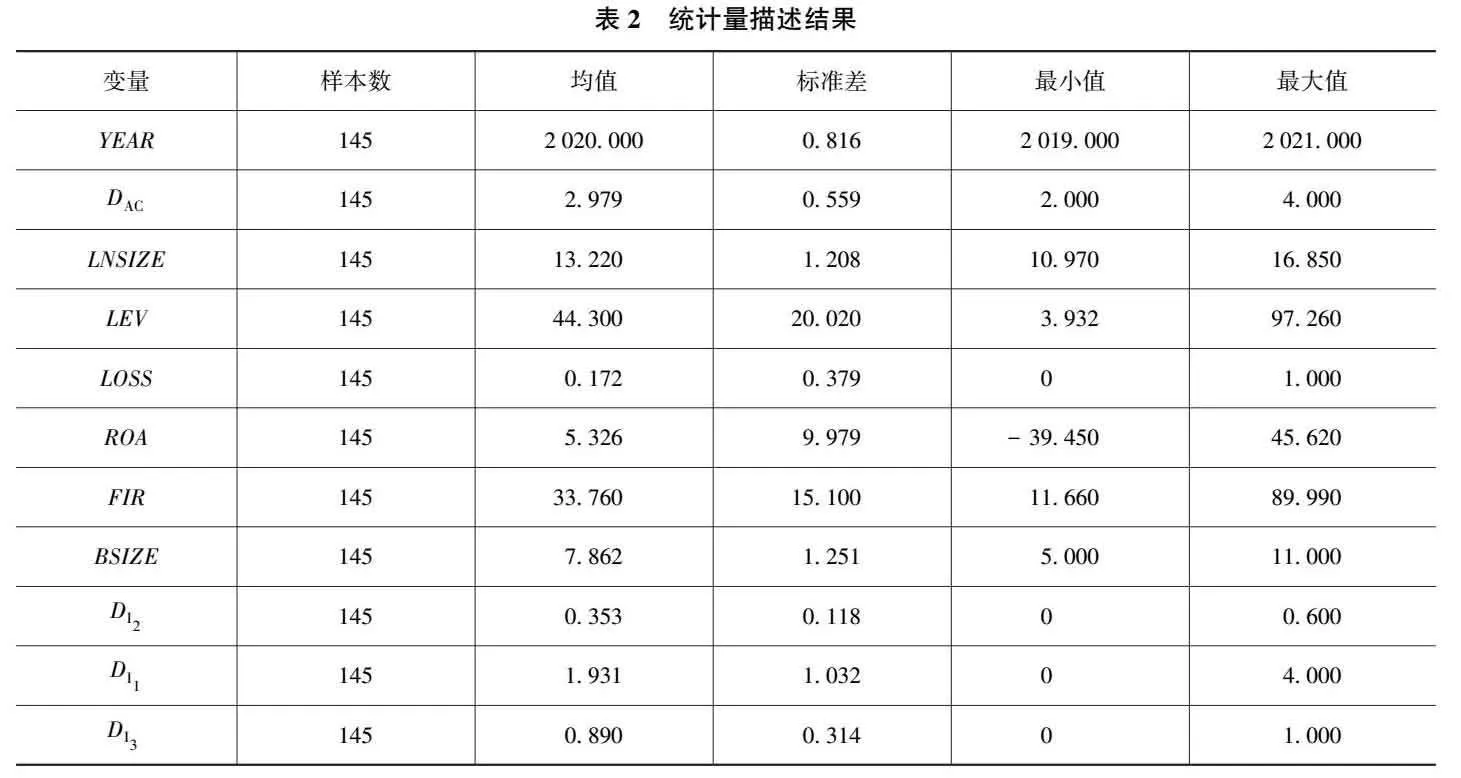

(五)描述性统计

对50支股票3a样本记录的非平衡面板数据进行统计分析。从表2统计量描述结果可以看到,是否有学术型独立董事均值为0.89,表明上市公司在3a期间有89%的时间都有学术型独立董事;标准差为0.314,说明不同上市公司有一定差异。信息披露质量均值为2.979,标准差为0.559,最小值为2.000,最大值为4.000,说明信息披露质量有一定差异并且波动性较大。

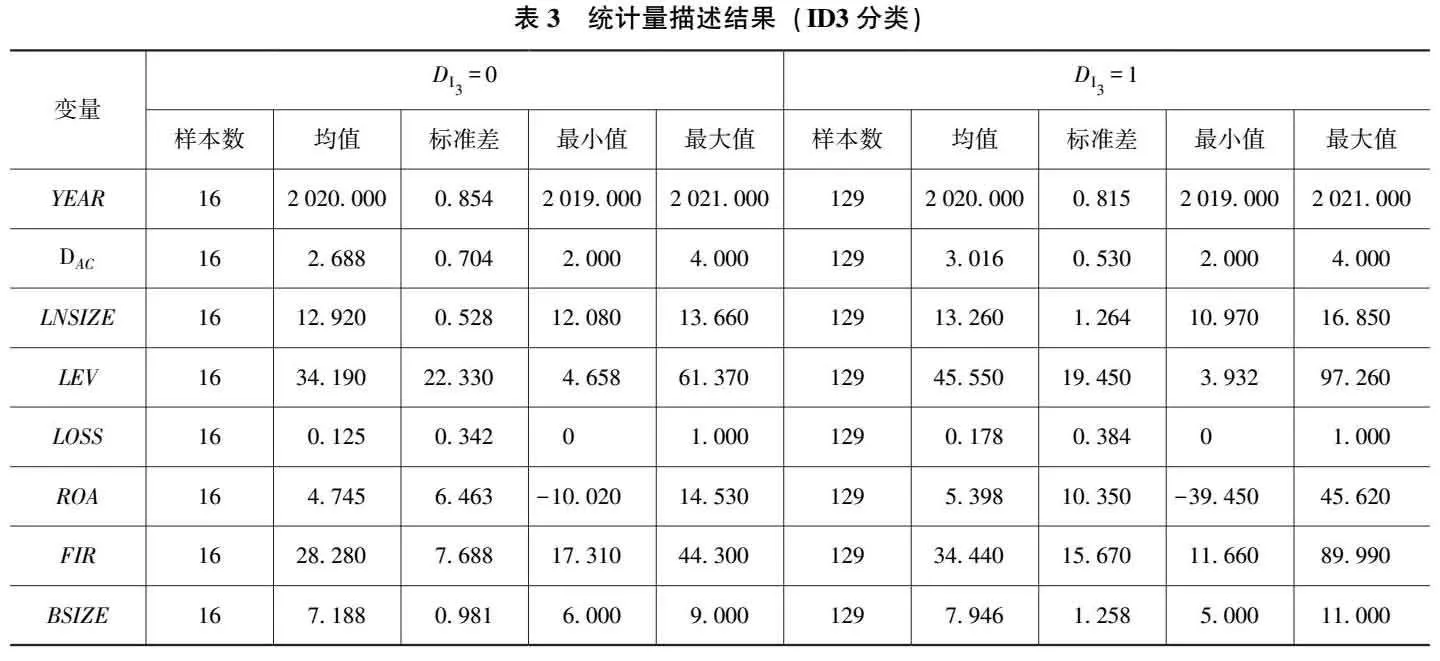

从表3统计量描述结果(DI3分类)可以观察到,有学术型独立董事的上市公司信息披露质量均值为3.016,显著高于没有学术型独立董事的信息披露质量均值2.688。控制变量方面,有学术型独立董事的上市公司在公司规模、负债率、盈利能力和董事会规模等方面均高于没有学术型独立董事的上市公司。

通过表4相关系数分析可以得出,被解释变量信息披露质量和控制变量公司规模、盈利能力、第一大股东持股比例相关关系较强;盈利能力和公司规模有一定的正相关关系,公司规模越大,盈利能力越强,体现出农副食品加工业具备规模效应;盈利能力和资产负债率呈反向关系,资产负债率越低对应盈利能力越强。

四、实证检验及结果分析

为确定面板数据回归模型是否为固定效应模型,在构建非平衡面板数据模型之前,进行Hausman检验,检验结果支持固定效应模型。

(一)学术型独立董事的人数与上市公司信息披露质量分析

首先,利用处理后的农副食品加工业全样本数据对模型(1)进行回归估计,分析学术型独立董事的人数与上市公司信息披露质量的关系,回归结果如表5所示。

DI1与DAC回归系数的估计值为0.131,并且在1%的显著性水平下显著,表明学术型独立董事人数对上市公司信息披露质量有正向促进作用。控制变量方面,公司规模(LNSIZE)的回归系数为0.124,且在1%的显著性水平下显著,表明公司规模越大,上市公司信息披露质量相对越高;盈利能力的回归系数大于0且在5%的显著性水平下显著,表明盈利能力越强的上市公司,信息披露质量越高。

(二)学术型独立董事的人数占比与上市公司信息披露质量分析

DI2与DAC回归系数的估计值为0.084,不显著,表明学术型独立董事占比与上市公司信息披露质量并无直接关系。控制变量方面,公司规模(LNSIZE)的回归系数为0.132,且在1%的显著性水平下显著,与上述结果相同;盈利能力的回归系数大于0且在5%的显著性水平下显著,与上述结果相同。

(三)是否有学术型独立董事与上市公司信息披露质量分析

DI3与DAC回归系数的估计值为0.324,并且在5%的显著性水平下显著,该结果表明拥有学术型独立董事对上市公司信息披露质量有正向促进作用,独立董事在重要信息披露前的意见至关重要。控制变量方面,公司规模(LNSIZE)的回归系数为0.141,且在1%的显著性水平下显著,与上述结果相同;盈利能力的回归系数大于0且在5%的显著性水平下显著,与上述结果相同。

五、结论及政策建议

本研究选取2019—2021年农副食品加工业上市公司数据,以学术型独立董事为突破口,运用非平衡面板固定效应模型,研究学术型独立董事对上市公司信息披露质量的影响。结果表明:①具备学术型独立董事对上市公司信息披露质量有正向影响。以往的研究多针对独立董事对上市公司盈余管理的影响,本研究拓宽了研究范围。②学术型独立董事越多,上市公司信息披露质量越高。总体看,学术型独立董事有利于促进上市公司信息披露质量的提升,学术型独立董事可以给中小股东提供更专业的监督和决策支持,保护了中小股东权益,达到了预期目标。

根据实证分析结论,得到以下启示:①没有学术型独立董事的上市公司可以引入学术型独立董事。学术型独立董事在专业领域具备丰富的专业理论知识,具备独立的判断能力,相较于一般独立董事更不易受到外界干扰,在公司治理方面更易发挥作用,有助于提升上市公司信息披露质量。②上市公司可以增加学术型独立董事数量,提升独立董事在治理层的话语权,学术型独立董事能够很好地发挥咨询和监督功能,不仅在盈余管理上对上市公司有正向促进作用,在上市公司信息披露质量上也能够提供有效意见。

参考文献:

[1]王跃堂, 赵子夜, 魏晓雁. 董事会的独立性是否影响公司绩效?[J]. 经济研究, 2006(5):62-73.

[2]丛春霞. 我国上市公司董事会设置与公司经营业绩的实证研究[J]. 管理世界, 2004(11):142-143.

[3]李常青, 赖建清. 董事会特征影响公司绩效吗?[J]. 金融研究, 2004(5):64-77.

[4]魏刚, 肖泽忠, Travlos N , 等. 独立董事背景与公司经营绩效[J]. 经济研究, 2007(3):92-105.

[5]黄海杰,吕长江,丁慧. 独立董事声誉与盈余质量:会计专业独董的视角[J]. 管理世界,2016(3):128-143.

[6]佟孟华,梅光松,张国建. 融资融券交易促进我国股票市场定价效率了吗?:来自A股市场的经验证据 [J]. 投资研究, 2017, 36 (1):80-99.

责任编辑:田国双