本科高校预算管理绩效的评价

2024-12-31杨文正

摘要:预算管理绩效评估是提升本科高校预算管理绩效的重要环节。基于平衡计分卡和战略地图视角,构建本科高校预算管理绩效的评价指标体系,采用AHP计算指标权重值,采用平均值法计算指标现实表现,通过加权平均值法计算本科高校预算管理绩效水平,比较平衡计分卡和战略地图预算管理绩效的差异。

关键词:本科高校;预算管理绩效;平衡计分卡;战略地图

中图分类号:G6475

一、引言

随着经济社会的发展和高校改革的不断深入,传统预算模式的弊端已经越来越突出,传统预算重分配、轻管理,缺乏对预算执行情况的考核,导致资金使用效率低下。实施预算绩效管理是推进国家治理体系和治理能力现代化的必然要求。在社会大变革与教育系统深化改革的大背景下,我国的高等教育正处于从传统的“外延式发展”逐步向“内涵式发展”转变的发展阶段,运用科学合理的手段,建立分类可比、动态、完整的预算绩效评估体系,以发挥教育资源的最大效益,实现高等教育“质”与“量”并重的内涵式发展,进而提升高等教育治理能力[1]。评估预算管理绩效水平是了解高校预算管理绩效现状的关键,基于平衡计分卡和战略地图在绩效管理领域的广泛应用,本研究在区分平衡计分卡和战略地图差异的基础上,构建了评价指标,实证比较了预算管理绩效水平。

二、平衡计分卡与战略地图概述

20世纪90年代初,罗伯特·卡普兰和戴维·诺顿提出平衡计分卡的概念。平衡计分卡是一种绩效管理的工具,将企业战略目标逐层分解,转化为可操作的评价指标和目标值,并对这些指标的实现状况进行不同时段的考核,为企业战略目标的完成奠定基础[2]。平衡计分卡以组织的战略和远景为核心,并把战略和远景分解为财务、客户、内部运营、学习与成长四个维度构建指标框架。

2004年,罗伯特·卡普兰和戴维·诺顿提出战略地图的概念。战略地图同样以财务、内部运营、学习与成长、客户四个层面为核心,对这四个层面目标相互关系进行分析而绘制组织战略因果关系[3]。战略地图实质是阐述如何将组织的战略可视化,描述了实现组织战略的逻辑路径图。该关系图将各目标/指标归纳为一个因果关系链,将期望结果与其驱动因素联系起来,将员工的工作和公司战略联系起来,把员工的个人努力集合在一起从而实现公司战略目标。

平衡计分卡只建立了一个战略框架,缺乏对战略进行具体、系统、全面地描述,使管理者之间及管理者与员工之间无法有效沟通,对战略无法达成共识。战略地图是在平衡计分卡的基础上发展而来的,在平衡计分卡的思想上将组织战略在财务、客户、内部运营和学习与成长四个层面展开,在不同的层面确定组织战略目标达成所必备的关键驱动因素,在明确战略重点或主题的同时,建立各个重点或主题之间的必然联系,形成相互支撑关系,从而明确战略目标达成的因果关系。与平衡计分卡相比,战略地图增加了两个层次的内容:一是颗粒层,每一个层面下都可以分解为很多要素;二是动态的层面,即战略地图是动态的,可以结合战略规划过程绘制。战略地图是企业战略描述的一个集成平台,而平衡计分卡本身是对战略地图的深一层解释,并通过设计具体的指标将战略地图具体化和指标化,使其能够被评价。

三、评价指标体系构建

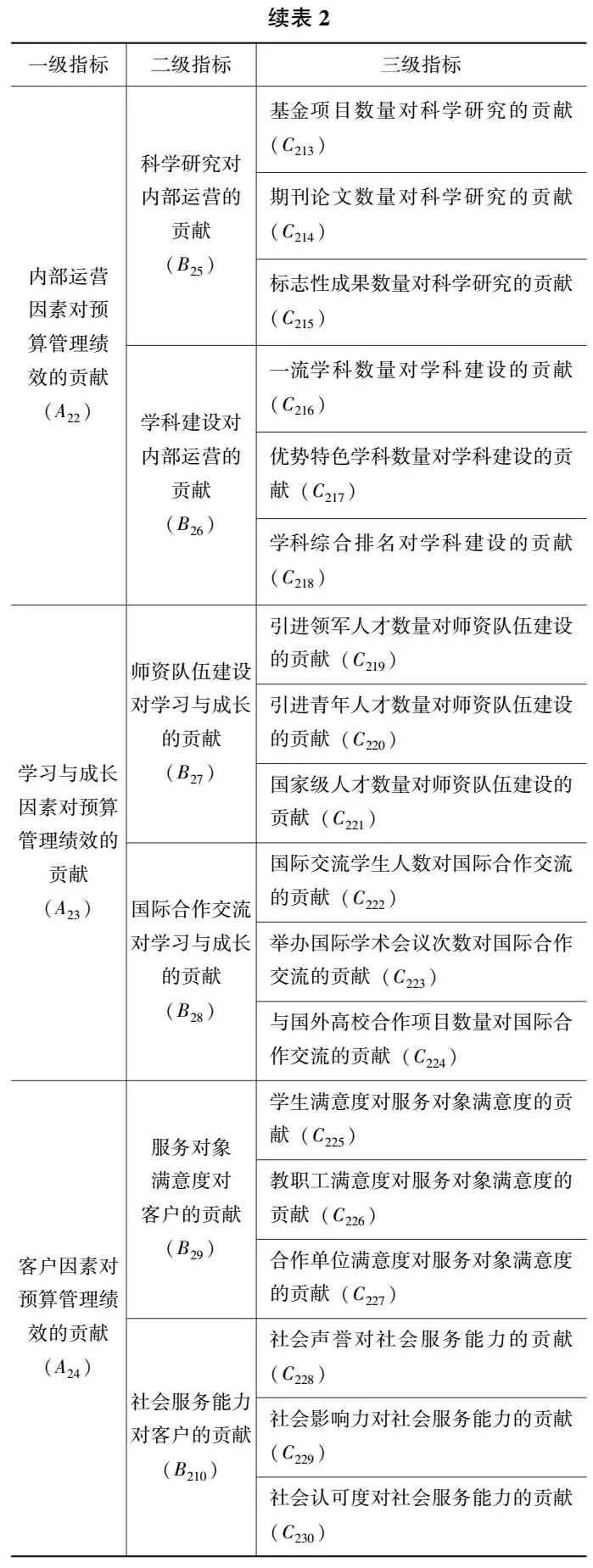

当前学术界对高校预算管理绩效评价的研究较多,本研究借鉴梁立文[4]、赵凌跃[5]等的研究成果,结合本科高校的预算管理实践,参考平衡计分卡与战略地图的差异,构建基于平衡计分卡的本科高校预算管理绩效评价指标体系(见表1),以及基于战略地图的本科高校预算管理绩效评价指标体系(见表2)。

四、基于AHP的指标赋权

(一)研究方法

本研究采用AHP方法计算指标权重。第一步,构建两两比较的判断矩阵。基于平衡计分卡本科高校预算管理绩效评价指标的判断矩阵有:一级判断矩阵“(A11、A12、A13、A14)”,二级判断矩阵“A11-(B11、B12、B13)”“A12-(B14、B15、B16)”“A13-(B17、B18)”“A14-(B19、B110)”,三级判断矩阵“B11-(C11、C12、C13)”“B12-(C14、C15、C16)”“B13-(C17、C18、C19)”“B14-(C110、C111、C112)”“B15-(C113、C114、C115)”“B16-(C116、C117、C118)”“B17-(C119、C120、C121)”“B18-(C122、C123、C124)”“B19-(C125、C126、C127)”“B110-(C128、C129、C130)”。基于战略地图的本科高校预算管理绩效评价指标的判断矩阵有:一级判断矩阵“(A21、A22、A23、A24)”,二级判断矩阵“A21-(B21、B22、B23)”“A22-(B24、B25、B26)”“A23-(B27、B28)”“A24-(B29、B210)”,三级判断矩阵“B21-(C21、C22、C23)”“B22-(C24、C25、C26)”“B23-(C27、C28、C29)”“B24-(C210、C211、C212)”“B25-(C213、C214、C215)”“B26-(C216、C217、C218)”“B27-(C219、C220、C221)”“B28-(C222、C223、C224)”“B29-(C225、C226、C227)”“B210-(C228、C229、C230)”。第二步,收集指标间的相对重要性评价数据,计算特征向量(W)、最大特征根(λmax)、一致性指标(IC)。第三步,计算随机一致性比率RC=IC/IR,如果RC<01,则判断矩阵通过检验。第四步,计算指标合成权重。

(二)指标权重

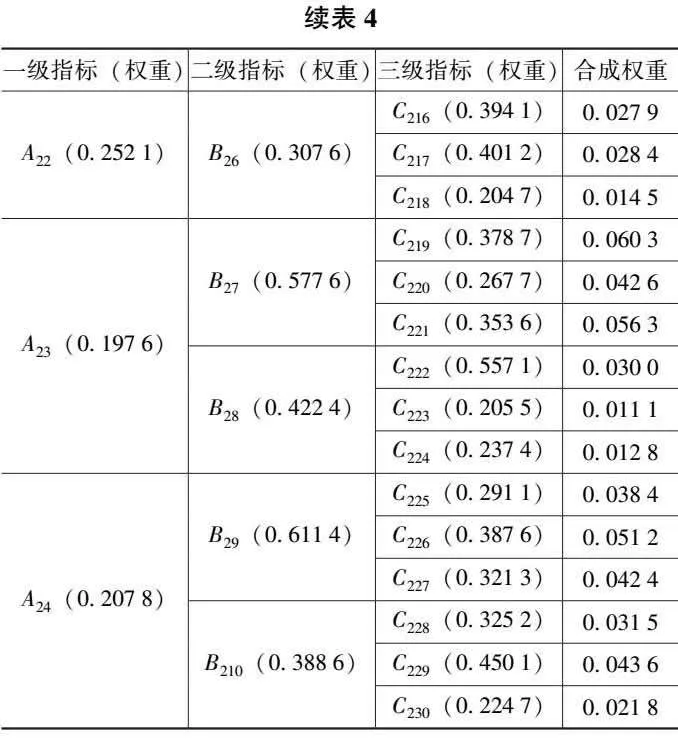

邀请20名预算管理领域的专家学者对指标进行评价,采用1~9分赋值,如果一个指标与另一个指标的重要程度相同,则赋值1,如果一个指标比另一个指标的重要程度高,则增加分值;反之,则为倒数。基于调查数据,采用AHP层次分析法计算指标的权重值,得到基于平衡计分卡的本科高校预算管理绩效评价指标的权重值结果(见表3),以及基于战略地图的本科高校预算管理绩效评价指标的权重值结果(见表4)。

基于平衡计分卡的本科高校预算管理绩效评价指标的权重值分析结果中,一级判断矩阵、二级判断矩阵、三级判断矩阵的随机一致性比率(RC)均小于01,判断矩阵均通过检验。得到财政收入增长率、自筹资金增长率、捐赠资金增长率、教学资金支出增长率、科研资金支出增长率、学科建设资金支出增长率、收入预算执行率、支出预算执行率、政府采购预算执行率、毕业率、就业率、深造率、基金项目数量、期刊论文数量、标志性成果数量、一流学科数量、优势特色学科数量、学科综合排名、引进领军人才数量、引进青年人才数量、国家级人才数量、国际交流学生人数、举办国际学术会议次数、与国外高校合作项目数量、学生满意度、教职工满意度、合作单位满意度、社会声誉、社会影响力、社会认可度等指标的合成权重分别为00689、00558、00444、00388、00171、00222、00190、00270、00303、00338、00603、00252、00141、00210、00094、00227、00349、00131、00223、00627、00743、00244、00152、00143、00373、00469、00478、00153、00426、00390。

基于战略地图的本科高校预算管理绩效评价指标的权重值分析结果中,一级判断矩阵、二级判断矩阵、三级判断矩阵的随机一致性比率RC均小于01,判断矩阵均通过检验。得到财政收入增长率对预算收入的贡献、自筹资金增长率对预算收入的贡献、捐赠资金增长率对预算收入的贡献、教学资金支出增长率对预算支出的贡献、科研资金支出增长率对预算支出的贡献、学科建设资金支出增长率对预算支出的贡献、收入预算执行率对预算执行的贡献、支出预算执行率对预算执行的贡献、政府采购预算执行率对预算执行的贡献、毕业率对人才培养的贡献、就业率对人才培养的贡献、深造率对人才培养的贡献、基金项目数量对科学研究的贡献、期刊论文数量对科学研究的贡献、标志性成果数量对科学研究的贡献、一流学科数量对学科建设的贡献、优势特色学科数量对学科建设的贡献、学科综合排名对学科建设的贡献、引进领军人才数量对师资队伍建设的贡献、引进青年人才数量对师资队伍建设的贡献、国家级人才数量对师资队伍建设的贡献、国际交流学生人数对国际合作交流的贡献、举办国际学术会议次数对国际合作交流的贡献、与国外高校合作项目数量对国际合作交流的贡献、学生满意度对服务对象满意度的贡献、教职工满意度对服务对象满意度的贡献、合作单位满意度对服务对象满意度的贡献、社会声誉对社会服务能力的贡献、社会影响力对社会服务能力的贡献、社会认可度对社会服务能力的贡献等指标的合成权重分别为00789、00316、00585、00419、00178、00183、00226、00383、00153、00460、00396、00337、00176、00158、00110、00279、00284、00145、00603、00426、00563、00300、00111、00128、00384、00512、00424、00315、00436、00218。

五、预算管理绩效评价

(一)研究方法

本研究采用加权平均值法计算本科高校预算管理绩效。第一步,计算各三级指标权重(见上文);第二步,计算各三级指标平均值;第三步,指标权重乘以指标平均值再求和得到预算管理绩效水平。

(二)预算管理绩效

邀请广州市84所高校的财务人员利用李克特量表对各三级指标进行评分,分值越高,表示实际表现越好。基于调查数据,计算三级指标平均值,结果见表5。

综合三级指标权重值和平均值,计算得到基于平衡计分卡的本科高校预算管理绩效为34099,基于战略地图的本科高校预算管理绩效为31108,均大于李克特量表的中位数3,即本科高校预算管理的绩效水平较高。通过绩效水平值的差异可以得出,基于战略地图的本科高校预算管理绩效的实际值低于基于平衡计分卡的本科高校预算管理绩效的实际值。

六、结束语

平衡计分卡与战略地图都是重要的绩效管理工具,战略地图是平衡计分卡的进一步发展。本研究基于平衡计分卡与战略地图的差异,构建本科高校预算管理绩效的评价指标体系,在调查的基础上测算了指标权重值和平均值,最后得出广州市本科高校预算管理有着较高的绩效水平,通过绩效值的比较进一步发现,基于战略地图的计算结果压缩了的预算管理绩效水平。

参考文献:

[1]李素英,谢明明.高校预算绩效评价指标体系的构建及应用研究[J].会计之友,2022(11):118-125.

[2]俞奕奇.基于战略目标思维的高校预算绩效管理研究[J].财会学习,2018(18):26-28.

[3]史淑霞.基于战略地图的高校预算管理绩效评价研究:以T大学为例[J].会计之友,2019(9):82-86.

[4]梁立文.基于灰色关联分析法的高校预算管理绩效评价研究[J].九江学院学报(社会科学版),2020,39(2):125-128.

[5]赵凌跃.高校预算管理绩效评价机制研究[J].财务管理,2022,4(6):20-21.

责任编辑:姜洪云

作者简介:杨文正,广东医科大学财务部,会计,注册会计师、会计师、税务师,硕士。研究方向:税务管理、财务管理、预算管理。