基于债务重组视角下的力帆科技协同效应研究

2024-12-31张璐梁振庾

【摘" 要】现代企业常常会通过扩张公司规模、开拓新业务、多元化经营等方式来提高在市场中的竞争力,对资金的需求日益增加。但是企业高速发展的背后可能存在经营管理水平不足等问题,使企业在扩张的同时承受资金短缺的压力,最终致使资金链断裂,对此很多上市公司选择债务重组的方式减少对外债务负担。论文以力帆科技公司为研究对象,对该公司2020年实施债务重组前后5年的协同效应的变化进行研究,期望对同样陷入财务危机的企业提供借鉴。通过分析发现债务重组活动在长期内协同效应表现显著,整体来说,力帆科技此次的债务重组活动实现了正面的协同效应。

【关键词】债务重组;上市公司;重组动因;协同效应

【中图分类号】F275" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)07-0176-03

1 引言

随着我国经济的发展,上市公司在证券市场获得大量融资后,由于短期内的规模扩张或为拓展新业务大量投入研发工作等,逐渐表现出因外部债务筹资带来的资金压力,从而演变成财务危机。2008年全球金融危机爆发后,上市公司受到巨大冲击,面对财务危机时,债务重组也逐渐成为企业获得新生的有效手段。

本文以力帆科技公司为研究对象,对该公司2020年实施债务重组前后5年的协同效应的变化进行研究,期望对同样陷入财务危机的企业提供借鉴。其中,将协同效应分解为经营协同、管理协同、财务协同3个方面,通过各项指标来衡量协同效应的强弱。

目前国内对上市公司进行债务重组的学术研究非常丰富,在债务重组的动因方面,分为两种观点:一种认为上市公司进行债务重组的目的是操纵利润,如胡志颖等[1]通过研究发现操纵利润是2007年财务困境公司进行债务重组的主要动因;另一种观点则认为企业能够使用债务重组手段改善财务状况,如陈新琳和廖治宇[2]对债务重组带来的积极响应予以肯定,但最重要的是企业要从根本上改善自身的财务情况。韩雅筠[3]发现二重重装的债务重组使企业大幅提升了公司业绩,公司资产负债率进一步降低,重组后企业实现扭亏为盈。在债务重组对企业财务绩效的影响方面,也有学者进行了研究,孙倩[4]研究发现ST百花在实施资产置换业务充分抓住机遇,实现了快速的发展,经营状况因资产置换而得到明显的改善,公司的发展能力有了实质性的提高。杨徐美[5]认为上海超日公司在债务重组实施过程中实现了债权人和债务人双方利益最大化,有效盘活了资产,激活了现金流。

2 力帆科技债务重组基本情况

通过查阅力帆科技财务报表可以发现,该公司的财务危机实际上可以追溯至2017年,在这一年,仅一年内到期的非流动负债为20.36亿元,同比增长43.59%。2018年末,力帆科技由于连续两年偿还欠款,使得筹资活动产生的净额出现负值,并且债务压力一直持续到2019年。在此三年期间,为了能够偿还高额欠款,力帆科技采取了抵押资产、变卖子公司股权等措施进行资金的筹措,但仍未能解除债务危机。2020年6月,面临破产清算的力帆科技已无计可施,公司的债权人向法院申请实施债务重组,最终引入重庆两江股权投资基金管理有限公司和吉利迈捷投资公司作为战略投资人。

3 力帆科技债务重组协同效应分析

本文选取力帆科技2019-2023年的财务报表数据,将协同效应分解为经营协同、管理协同、财务协同3个方面,通过对相关指标的计算进行协同效应的分析。

3.1 债务重组前后经营协同分析

经营协同,指的是企业生产经营活动的效率因为债务重组活动而有所提高。具体主要通过获利能力和企业的成长能力进行分析。

3.1.1 获利能力分析

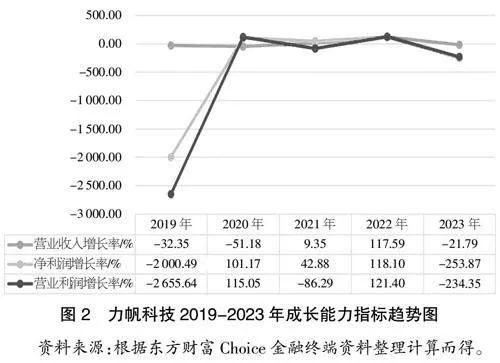

如图1所示,力帆科技于2020年实施债务重组,在2019年各项指标均为负数,原因是自2017年开始,国内出台了“限摩令”政策,各个城市相继实行禁摩,这对以摩托车产业研发、生产和销售为一体的力帆科技来说,其盈利能力受到了较强的削弱。从图1可以看出,2020年债务重组活动完成后,净利率、毛利率和净资产收益率均有大幅的提升,由负转正,根据查阅公司2020年报表发现,当年有91.88亿元计入投资收益,利润总额增加68.91亿元。因此可以看出,债务重组活动使力帆科技的盈利能力有所提升,并且具有一定的持续性。

3.1.2 成长能力分析

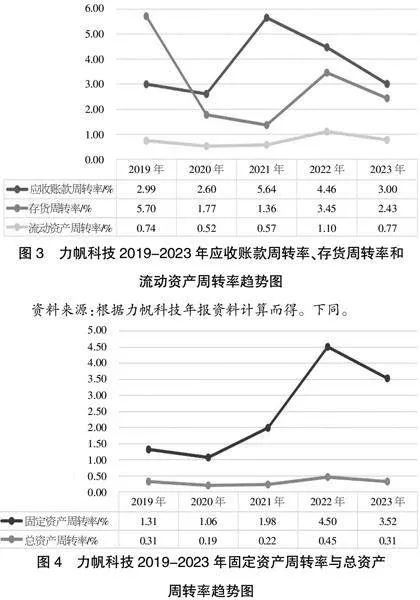

根据力帆科技2019年财务报表显示,当年公司的利息费用为12.33亿元,原因为债务逾期,难以偿还,同时2019年对新项目的研发比较重视,产生3.98亿元研发费用,同比增长111.40%。2020年,力帆科技进行债务重组后,一方面公司引入战略投资人,新股东为公司带来了大量现金的流入,另一方面,公司同时采取了产品去库存的经营战略,提高产品的周转率和变现能力,因此资金逐渐充足,迅速实现了扭亏为盈的经营状况,净利润增长101.17%(见图2)。在债务重组活动后,企业的成长能力虽然有所提升,但是业务“瘦身”只能使企业维持可持续发展,却很难实现更多财富的积累。

3.2 债务重组前后管理协同分析

管理协同具体表现为,企业进行债务重组活动后,管理费用等出现缩减,企业原本的资源能够加以管理和利用,使得企业的运营效率得到提升。

3.2.1 营运能力分析

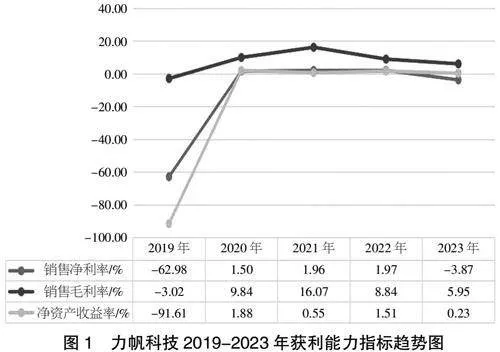

从图3和图4能够看出,除存货周转率外,力帆科技的流动资产周转率和非流动资产周转率在2020年均为最低,2021-2022年各项指标出现增长,2023年有所回落但幅度不大,仍然高于2019年的营运水平。

首先,表明企业在债务重组后,对应收账款的管理有所加强,缩短了应收账款周转天数,有助于企业的资金回流。其次,存货周转率较低主要受到力帆红星广场项目的影响,该项目2021年竣工,并且产生的建造成本体现在存货项目下的开发成本中,因此在2020年使得公司的存货周转率不高。如果剔除该因素,通过查阅报表数据,粗略计算2020年力帆科技的存货周转率应为4.48次。因此,企业在2020年实施的去库存战略有所成效。但由于力帆科技曾因产品安全问题产生过纠纷,这对其销售也存在一定的影响。另外,由于去库存战略的实施,企业对部分型号的产品停止了生产,又使得固定资产周转率较低,影响了企业在厂房、设备方面的使用效率,2021年该指标小幅上升,说明部分的长期资产重新得到利用。

3.2.2 成本管理能力分析

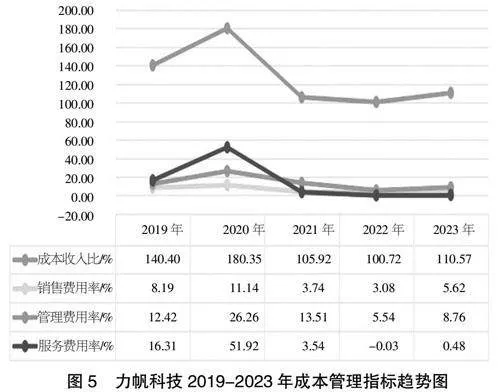

成本管理能力主要表现在业务成本和费用各自占营业收入的比例的大小,该比例越低,说明企业在成本控制、费用支出方面的管理效率也就越高。从图5能够看出,力帆科技的成本和三大费用占营业收入的比重均在2020年达到最高,2021年后逐渐保持稳定的水平,2023年出现小幅提升,但仍低于债务重组之前,也就是2019年的指标数值。产生这一现象的主要原因为,力帆科技在2020年之前对研发比较重视,投入力度较大,但是公司主要产品的定位一贯是以中端产品为主,定价不高,因此导致研发投入与回报之间不成正比。2021年,公司开始改变策略,减少了一部分关于新能源企业的研发之后,可以看到成本收入比逐渐降低。三大费用占营收的比重也有所回落,并长期稳定,说明债务重组活动的管理协同效应比较显著,并且在费用的控制上发挥了积极的作用。

3.3 债务重组前后财务协同分析

根据图6可以看出,2019年,力帆科技的短期偿债能力和长期偿债能力都比较弱,这是企业出现债务无法偿还的具体表现之一。2020年公司债务重组后,债务问题得到了有效解决,因此无论是短期还是长期的偿债能力都得到了有效提升。在2021-2023年,企业的偿债能力又逐渐减弱,流动比率在2022年和2023年均低于标准值2.0,逐渐有稳定的趋势。资产负债率从2020年后长期低于70%,整体来看,企业的偿债能力仍然较强,表明债务重组活动成功地解决了企业在2019年的债务问题,资本结构和偿债能力均得到好转,产生了良好的财务协同效应。整体来看,债务重组活动给企业带来了喘息的时间。

4 研究结论和建议

4.1 研究结论

通过研究发现,债务重组活动确实能够在经营、管理和财务3个方面产生积极的协同效应。企业在2019年出现债务危机后,及时实施债务重组,2020年各项财务指标均得到大幅提升,并一直持续到2023年,虽然在2023年协同效应逐渐减弱,但仍然保持着良好健康的态势持续发展,这也表明,债务重组活动能够在短期内解决债务问题,但未来的长期可持续发展仍然要靠企业自身的努力才能实现。

4.2 建议

首先,企业的财务协同效应得到有效缓解,主要是因为债务问题得到了解决,因此在资金筹措方面,企业应当避免过度依赖财务杠杆,合理地利用杠杆才能达到事半功倍的效果。其次,企业在经营过程中,也要不断提升公司的盈利能力,尤其是在新能源汽车行业,力帆科技需要保持自身核心业务的盈利能力的同时,拓展新业务,提升产品质量。最后,在发展新能源汽车方面,外界的支持不可缺少,力帆科技应当寻求外界资本的力量,整合多方资源,获得政策方面的支持,才能在新能源汽车产业中占据一席之地。

【参考文献】

【1】胡志颖,刘亚莉,方静.债务重组:操纵利润还是摆脱财务困境?——基于2007新准则背景的分析[J].现代管理科学,2010(2):3.

【2】陈新琳,廖治宇.债务重组对企业财务绩效的影响分析[J].产业与科技论坛,2021,20(02):218-219.

【3】韩雅筠.二重重装债务重组的财务效果研究[D].上海:华东交通大学,2020.

【4】孙倩.上市公司财务困境环境下资产置换绩效分析[J].财会通讯,2021(8):5.

【5】杨徐美.债务重组对上市公司的财务影响研究——基于上海超日公司案例分析[J].时代金融,2020(15):2.

【基金项目】教学质量工程“产教融合示范专业(财务管理)”(2018SFZY31)。

【作者简介】张璐(1993-),女,宁夏青铜峡人,研究方向:政府会计、企业财务管理。