文化传媒企业财务风险预警研究

2024-12-31裴蕾

摘要:面对新形势新挑战,文化传媒企业已开始优化产业布局,拓展新赛道,寻求新的利润增长点,且将面临更多的经营风险与财务风险,构建财务风险预警模型对文化传媒企业具有重要现实意义。根据文化传媒企业经营发展特点,基于熵值法构建财务预警指标体系,基于层次分析法构建非财务预警指标体系,采取财务与非财务预警指标相结合的方式,构建文化传媒企业财务风险预警模型,并利用Z分数模型检验其有效性。实践中,文化传媒企业要采取制定财务风险预警管理制度、启用信息化管理系统、设置预警指标动态调整机制等措施来保障财务风险预警模型平稳有效运行。

关键词:熵值法;层析分析法;财务风险预警

0 引言

近年来,文化传媒行业竞争格局发生巨大变化,不同板块之间发展路径差异日益明显。以广播、电视、纸媒等为代表的传统媒体阵地范围不断缩小,受众群体大规模流失,而互联网、短视频、游戏等行业板块却表现出巨大发展潜力与成长空间。一方面,AIGC、云计算、VR/AR等新技术的研发与应用,让新媒体企业的发展活力进一步释放,在向全媒体、融媒体、智媒体转型升级的过程中,机遇与挑战并存;另一方面,传统媒体企业为求生存、谋发展,开始调整原有经营业务布局,逐步探索新赛道,容易由此催生债务与现金流风险。因此,需要特别关注新形势下文化传媒企业所面临的财务风险,做好财务风险预警工作。

1 文献综述

1.1 基于熵值法财务风险预警模型研究

Quinlan[1]最早将熵值论运用于财务风险预警研究,利用该方法筛选财务预警指标,剔除人为主观因素,有效提高了预警的准确性。史利沙和陈红[2]根据贵州茅台10年的财务数据,初选出19个财务指标进行财务风险评价,利用熵值法得到公司各种财务能力的综合排名,最终认为熵值法在财务风险评判中具有一定适用性。尹夏楠和鲍新中[3]运用熵值法对财务指标赋权,建立起TOPSIS方法的生物制药上市公司财务风险评价模型,论证了综合评价模型在进行企业风险评价时的有效性。叶永刚等[4]利用熵值法和层次分析法的组合分析,构建中非法郎区银行风险预警模型,将风险指数差异率控制在10%以内。侯旭华和彭娟[5]依据4家专业互联网保险公司2017年数据,基于熵值法与功效系数法对4家公司进行风险预警排名,发现安心财险财务风险最大,主要原因是盈利能力、资产质量不高。沈雨婷与金洪飞[6]将熵值法应用于中国地方政府债务风险研究,财务风险预警的结果表明地方政府债务风险总体可控,但平均风险水平呈略微上升趋势。黄盈盈和贺美兰[7]基于熵值法构建有色金属上市公司财务风险预警模型,从18个初选财务指标中筛选出8个指标,发现研究对象J铜业公司财务风险处于中警状态。

1.2 Z分数模型研究

纽约大学教授Altman[8]从流动性、偿债能力、财务杠杆、获利能力、活动性5个方面对33家破产与非破产企业进行研究分析。最终根据误判率最小原则,选取营运资产/资产总额、息税前利润/资产总额、股东权益市场价值/总负债账面价值、留存收益/资产总额、销售收入/资产总额这5个变量作为判别变量,构建起Z-Score模型。康彩红等[9]将改进的FOA算法与Z分数模型相结合,将传统Z模型的预警准确率由65%提升至80%,仿真实验结果表明经过优化后的预警模型具有良好的预测功能。唐瑜婕和叶云[10]运用Z-Score模型分析迪威迅的财务状况,通过指标分析发现该公司存在筹资能力不佳、资产流动性不强、经营与投资活动不匹配等财务风险问题。

1.3 文献述评

学者对财务风险预警研究经历过漫长发展历程,各类财务风险预警模型在反复修正、改进、实证检验之后,风险预测的准确性有显著提高。学者已将财务风险预警模型应用领域拓展至制造业、金融服务业、有色金属业、房地产等行业,对实践工作具有重大指导意义。但目前涉及文化传媒企业财务风险预警方面的研究较少,构建财务风险预警模型多以财务预警指标为主,引用非财务预警指标的情况较少。因此,本文基于文化传媒企业发展特点,将财务指标与非财务指标相结合,构建一套文化传媒企业财务风险预警模型,并以D公司为例,验证该体系的有效性。

2 研究方法

2.1 熵值法

熵值法属于一种客观赋权的方法,可以消除人为主观赋权导致的结果偏差,是根据各项指标数据所提供的信息量来确定指标权重。一般而言,指标熵值越大,离散程度越高、信息量越小,指标评价能力越弱,所赋权重越小。本文运用熵值法筛选重要性程度高的财务指标,初步构建起文化传媒企业财务风险预警指标体系。

2.2 相关性分析法

相关性分析法是用来检验两个或多个变量之间相关性程度的分析方法,相关系数越大,变量之间的相关性程度越高。利用STATA统计软件,对文化传媒企业初选财务指标进行Pearson相关性分析,通过综合比较相关性程度及指标权重,在两个高度相关的指标之间剔除权重较小的指标,最终确定文化传媒企业财务风险预警指标体系。

2.3 沃尔评分法

基本步骤是根据指标实际值与标准值的比重确定标准系数,标准系数与指标权重的乘积是各项财务指标的评分,各项财务指标评分的合计数即文化传媒企业财务状况的综合得分。

2.4 层次分析法

本文为文化传媒企业设计了一套非财务预警指标体系,运用层次分析性对非财务预警指标进行赋权。层次分析法是将定性与定量分析相结合的决策方法,先将总目标分解成不同的影响因素,对各层次各因素之间进行两两对比,确定二者重要性程度,构建判断矩阵。利用求解矩阵特征向量的方法,确定每层次各因素对上一层次某因素的权重。最后加权求和计算出总目标的权重,权重最大的方案是最优选择。

3 文化传媒企业财务风险预警模型的构建

3.1 基于熵值法构建财务预警指标体系

主要分为4个步骤:第一步,初选财务指标。参考国务院国资委考核分配局编制的《企业绩效评价标准值》(2023)所列文化传媒行业财务风险指标,选择盈利风险(净资产收益率、总资产净利率、营业利润率、成本费用利润率)、债务清偿风险(流动比率、速动比率、现金流动负债比率、利息保障倍数、资产负债率)、资产营运风险(存货周转率、应收账款周转率、流动资产周转率、总资产周转率)、成长性风险(营业收入增长率、营业利润增长率、总资产增长率、资本积累率)以及现金流量风险(销售现金比率、净利润现金比率、资产现金回收率、经营现金净流量与负债比率)作为初选财务指标。第二步,熵值法赋权。代入企业近5—10年的历史数据,运用熵值法计算各财务指标权重。第三步,相关性检验。运用STATA统计软件中的Pearson相关系数,按照盈利风险、债务清偿风险、资产营运风险、成长性风险、现金流量风险5个方面进行双侧显著性检验。对于Pearson相关系数大于0.9的财务指标,比较各指标权重,排除权重较小的指标,最终从初选财务指标中筛选出最为重要且排除相关性的财务指标。第四步,财务预警指标体系二次赋权。运用熵值法重新对筛选出的财务预警指标进行赋权。由此,构建起该文化传媒企业财务预警指标体系。

财务预警指标体系评分采用改进后的沃尔评分法。首先,根据《企业绩效评价标准值》(2023)及Wind数据库中文化传媒行业上市公司相关财务指标平均值,确定各财务预警指标标准值;其次,确定标准系数,一般是实际值与标准值的比值,为降低个别异常指标对总分造成不合理影响,可设定标准系数上限为正常评分值的1.5倍,下限为正常评分值的0.5倍;最后,将各指标评分加总,最终得分就是能反映文化传媒企业财务状况的财务预期指标评分。

3.2 基于层次分析法构建非财务预警指标体系

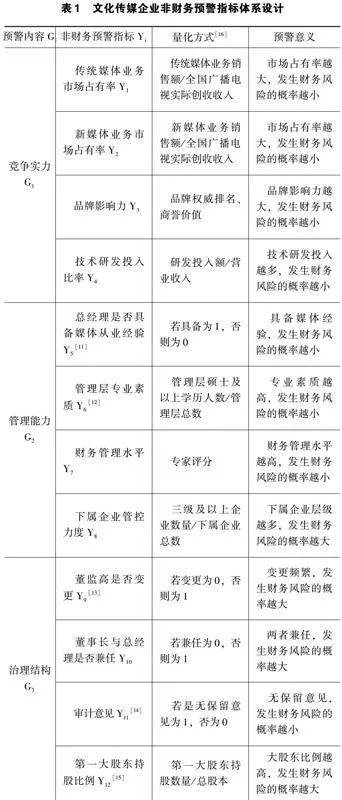

文化传媒企业正处在转型升级的关键发展时期,新业务拓展、管理水平、人员素质、治理结构等非财务因素也可能增加企业未来发生财务风险的概率。本文根据文化传媒企业的特点,设计了一套涵盖竞争实力、管理能力、治理结构、宏观环境4类因素的非财务预警指标体系,见表1。

非财务预警指标体系评分采用发放调查问卷的形式进行,问卷被调查对象为媒体领域专家、企业财务、法务、行政部门的管理人员、外部用户群体等。调查问卷由两部分组成:第一部分需要被调查者根据层次分析法重要性的评分标准对上述反映企业竞争实力、管理能力、治理结构、宏观环境这4类预警内容的15项非财务预警指标进行两两重要性比较。

根据调查结果,运用层次分析法,计算出各非财务预警指标的权重。第二部分需要被调查者对非财务预警指标(除量化结果为0或1的指标之外)进行等级评定(设置A、B、C、D、E、F 6个等级,依次对应评分值为100分、80分、60分、40分、20分、0分)。选取各指标得分的平均值作为最终评分,各指标最终评分与指标权重相乘得到非财务预警指标的评分结果。

3.3 财务风险预警结果计算

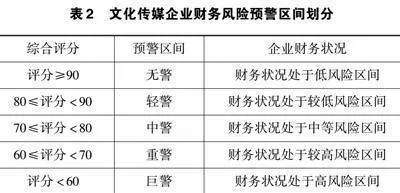

有关学者以A股上市公司为样本,以2015年上市公司的财务数据为基础,基于行业差异的视角为16类不同行业的企业构建起财务与非财务指标相结合的预警指标体系,最终确定了不同行业各预警指标的最大值、最小值及其权重,其中财务指标评分占比70%,非财务指标评分占比30%[18]。借鉴已有研究成果,根据上述占比计算文化传媒企业财务与非财务预警指标综合评分,并据此对财务风险预警区间进行划分,见表2。对照表2最终确定企业财务状况所处风险区间。

4 财务风险预警模型有效性检验——以D公司为例

D公司是全国最早一批上市的文化传媒企业,其经营范围与主营业务包括有线网络、文化旅游、投资管理、互联网新媒体等板块,属于文化传媒行业中具有代表性的企业。选取D公司2019—2023年财务数据,代入上文构建的文化传媒企业财务风险预警模型,预警结果见表3。

利用Z分数模型对D公司财务风险预警结果进行检验。

Z分数模型基本表达式为:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5(X1为流动资本/资产总额;X2为留存收益/资产总额;X3为息税前利润/资产总额;X4为股东权益市场价值/负债总额;X5为营业收入/资产总额。)

一般来说,Zlt;1.81时,表示企业存在财务风险,破产概率较高;1.81≤Z≤2.675时,表示企业财务状况不稳定,处于灰色区域;Zgt;2.675时,表示企业财务状况良好,破产概率较低。D公司2019—2023年Z分数模型计算结果见表4。

将表3预警结果与表4数据逐年对比可知,D公司2019—2023年有轻警、中警、巨警等不同程度的风险预警提示,说明近5年内D公司存在财务风险或财务状况不稳定,这与Z分数模型计算结果相一致。因此表明,基于熵值法与层次分析法构建的文化传媒企业财务风险预警模型的准确性与适用性基本得到有效验证,预警结果具有可靠性。

5 财务风险预警模型应用的保障措施

5.1 制定财务风险预警管理制度

首先,文化传媒企业要制定财务风险预警管理制度,明确各部门财务预警职责。企业各部门人员严格依照制度要求开展各项预警工作,做到办事有制可依。其次,要量化财务预警工作成果,将其纳入年度绩效考核评价体系。通过财务与非财务预警指标体系综合评分的结果,可找出变动异常的预警指标并初步判定企业所处的预警区间。企业要对异常指标及预警风险点进行原因分析,对落实财务预警工作职责不到位的部门或员工进行问责。

5.2 启用信息化财务风险预警管理系统

高效的财务风险预警体系需要以信息技术为支撑,利用信息化管理系统实现对各项财务指标的实时度量与监控。文化传媒企业一般有财务、人事、采购等信息系统,需要将这些独立系统联通起来,配备一套集财务核算、报表编制、预算管理、存货管理、人力资源、数据分析预警等功能模块于一体的财务风险控制系统。实务操作中,财务数据采集处理后,系统将自动生成财务报表、计算财务指标,按月度、季度、年度进行财务分析,初步定位企业某些重要财务指标在行业中所处的水平,这种基于大数据视角下建立的财务风险控制系统实际上相当于一个多维度、全方位、高效率的预警系统。

5.3 设置财务风险预警指标动态调整机制

财务风险预警模型中各类指标及其权重不是一成不变的,需要根据宏观环境变化、文化传媒企业发展战略等因素适时调整。文化传媒企业要设置财务风险预警指标动态调整机制,财务人员要基于大数据样本,定期对原有预警指标体系或者相应权重进行合理调整。还要详细记录每一次调整指标或权重的理由及内容,实时监测调整前后指标体系的预警效果,确保财务风险预警模型的科学性与效率性。

5.4 建立财务风险预警信息档案

文化传媒企业要安排专人负责财务风险预警档案的工作,一是对已经发生的风险类型、产生原因、预期影响、防控措施、防控效果等进行详细记录,建立财务风险预警电子档案;二是对风险预警指标标准值或权重的调整情况、调整前后预警效果等进行记录,建立预警指标调整备查档案。财务负责人要根据记录的情况,定期向上级汇报财务风险预警的经验成果与实践教训,为企业后续风险防控工作提供参考依据。

6 结语

基于熵值法与层次分析法构建适用于文化传媒企业的财务风险预警模型,有助于文化传媒企业更加敏锐、全面地了解经营业务中潜在的风险点,提早预防企业陷入严重的财务困境。管理者借助预警模型能够掌握主动权,让企业风险管理在风险预测、风险分析、风险防范3个方面形成闭环管理。文化传媒企业应针对财务风险点“对症下药”,在实践中落实财务风险预警的各项保障措施,做到精准防控风险,实现企业高质量发展。

参考文献

[1]QUINLN J R.Discovering rules by induction from large collections of examples.Expert systems in the microelectronic age[J].Edinburgh:Edinburgh University Press,1979(1):168-201.

[2]史利沙,陈红.熵值法在上市公司财务业绩纵向评价中的应用:以贵州茅台为例[J].财会通讯,2015(34):23-25.

[3]尹夏楠,鲍新中.基于熵权TOPSIS方法的高新技术企业财务风险评价;以生物制药行业为例[J].会计之友,2017(4):70-74.

[4]叶永刚,李林,舒莉.中非法郎区银行风险预警研究:基于层次法和熵值法的组合分析[J].国际金融研究,2018(4):66-75.

[5]侯旭华,彭娟.基于熵值法和功效系数法的互联网保险公司财务风险预警研究[J].财经理论与实践(双月刊),2019(9):41-46.

[6]沈雨婷,金洪飞.中国地方政府债务风险预警体系研究:基于层次分析法与熵值法分析[J].当代财经,2019(6):34-46.

[7]黄盈盈,贺美兰.有色金属上市公司财务风险预警模型及应用:以J铜业公司为例[J].中国注册会计师,2019(6):34-46.

[8] ALTMAN E.Financial ratio discriminant analysis and theprediction of corporate bankruptcy[J].Journal of Finance,1968(11):588-609.

[9]康彩红,王秋萍,肖燕婷.基于改进FOA算法的上市公司Z-Score模型财务预警[J].计算机系统应用,2018(11):198-204.

[10]唐瑜婕,叶云.基于Z-Score模型的软件服务企业财务风险研究:以迪威迅为例[J].财务管理研究,2023(2):42-47.

[11]姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(6):70-77.

[12]王兵,吕梦,汪振坤.审计总监兼任监事、专业能力差异与企业投资效率[J].会计研究,2018(9):88-94.

[13]张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗:基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018(12):48-55.

[14]顾奋玲,解角羊.内部控制缺陷、审计师意见与企业融资约束:基于中国 A 股主板上市公司的经验数据[J].会计研究,2018(12):77-84.

[15]刘淑莲,朱明园,李济含.股权集中度与公司业绩:来自国有企业分类的经验证据[J].东北财经大学学报,2016(6):43-51.

[16]黄静,李凌秋.KY公司财务风险预警体系应用及优化研究[J].会计之友,2018(11):150-153.

[17]宁青青,祖明.企业财务危机诱因的广角透视与实证研究[J].华东经济管理,2013(27):135-139.

[18]尹夏楠,鲍新中.企业财务风险测度与预警系统软件的设计与应用:基于行业差异视角[J].财会通讯,2019(2):109-112.

作者简介:裴蕾,女,1991年生,硕士研究生,会计师,主要研究方向:公司理财、企业战略管理。