生产制造企业成本管理应用分析及策略探讨

2024-12-31滑文

摘要:成本管理是生产制造企业经营管理的重要环节,本文首先介绍了与成本管理相关的基本概念和组成部分,包括成本流、成本对象、成本中心、产品成本计划、成本对象控制等,其次以离散制造行业为例,分析企业资源管理系统环境下标准成本估算以及成本核算与控制的实际应用,最后探讨了实施作业成本法在帮助生产制造企业提高成本管理水平方面的积极作用和意义。

关键词:成本管理;标准成本;成本核算;作业成本法

DOI:10.12433/zgkjtz.20242327

现代企业面临的生产经营环境已发生了巨大变化,成本管理水平的高低对企业的生存和发展起着关键性影响。尤其是生产制造企业,由于其在原材料采购、设备设施维护、人力资源投入等多方面显著的成本支出,竞争态势异常激烈。按照会计学基本原理,利润等于收入减去成本,在产品品质、特性、定价等方面既定的情况下,要实现经济收益的持续增长,开展有效的成本管理成为企业切实可行的策略。

一、成本管理

对于生产制造企业来说,成本管理是系统地将生产相关成本(直接材料、直接人工、间接费用)分摊至产品成本,并对成本进行计划、分析、控制的一套流程和方法,是包括(事前)成本计划、(事中)成本控制、(事后)成本核算分析等在内的端到端的循环[1]。成本管理与预算管理、业绩管理等相互联系,构成企业的财务管理体系,为管理层进行相关决策提供重要的成本信息。

成本管理的基础,是成本流和成本对象。成本流即企业内部的价值流,其记录了什么性质的成本从哪里流向哪里,通过对成本流向进行分析,让管理者更加客观地分析成本变化和流动过程。成本对象是需要对成本进行单独测定的一项活动,是成本分配的目标,可以是成本中心、生产订单、销售订单、内部订单、维修订单、获利能力段等[2]。成本中心按照企业的业务、组织结构设置,分为产品线成本中心、生产现场成本中心和生产支持成本中心。产品线成本中心对应产品线利润中心,又称直接成本中心;生产现场成本中心和生产支持成本中心产生间接费用,因而又叫间接成本中心。成本中心是成本发生的部门和费用控制的责任单位,成本中心提供的资源被作业使用,企业按照使用作业的数量和作业价格把成本分配到相应的成本对象。

在实际操作中,成本管理包括产品成本计划和成本对象控制两个方面:产品成本计划,又可以理解为产品标准成本估算,是对生产产品的成本进行预先计算,而后将其传送到物料主数据[3]。合理的产品标准成本是确定销售价格的基础,是企业制定预算的重要组成部分,也是考核生产部门业绩的标尺。企业通过对每种产品的实际成本与标准成本的差异比较,分析差异造成的原因是价格差异、数量差异、资源利用差异还是报废差异,从而控制生产成本的发生。

成本对象控制,即成本的核算与控制,涉及产品生产过程中发生的成本在成本对象上的收集、分摊与分配,使用哪个成本对象取决于企业所处的行业和具体的业务控制要求。成本核算的结果即实际产品成本在会计期末反映在获利能力分析或利润中心会计中。获利能力分析主要是从外部市场的角度(市场区划或业务群组)分析企业行为对经营利润的影响;利润中心会计则是从企业内部管理的角度(产品线或组织单元)对责任单位的盈亏情况进行分析和考核。

二、标准成本估算

标准成本是预先计算确定的、在现有的有效运营的条件下可实现的单位产品成本,包括材料成本、作业成本和间接费用[4]。以离散制造行业(批量按生产订单制造)为例,产品生产由多个零件按照一定的工艺流程或路线经过一系列工作中心(工序)加工、装配而成,其标准成本的数据准备通常包括以下几方面:

物料清单(BOM),是组成或装配产品的完整的结构化组件清单,其定义了生产过程中产成品产出与原材料投入之间的关系。物料清单包括每个组件的物料号、数量和计量单位,以便在成本估算时计算生产产品所要求的物料成本。

工艺路线(Routing),指定了从原材料到产成品所需的每一步工序和步骤(作业)。一般来说,生产企业有直接人工、机器准备、机器加工等作业类型。工艺路线包含执行每个工步的工作中心的信息,也包括每个工步执行的计划时间(作业量)和所需的物料组件。工作中心是工艺路线为某个工序指定的加工场所(设备或班组),工序成本(作业价格)由链接到执行工序的工作中心的生产现场成本中心提供。

间接费用吸收率(Overhead Rate),是指生产支持成本中心(部门)发生的间接费用,如采购、物流、质量管理、工程师技术支持、工厂维修、人力资源、财务、总经理办公室等,这些间接费用以一定的比率被分摊、吸收到单位产成品成本中。吸收率的确定是根据企业部门年度预算,按照成本核算单的结构确定的。

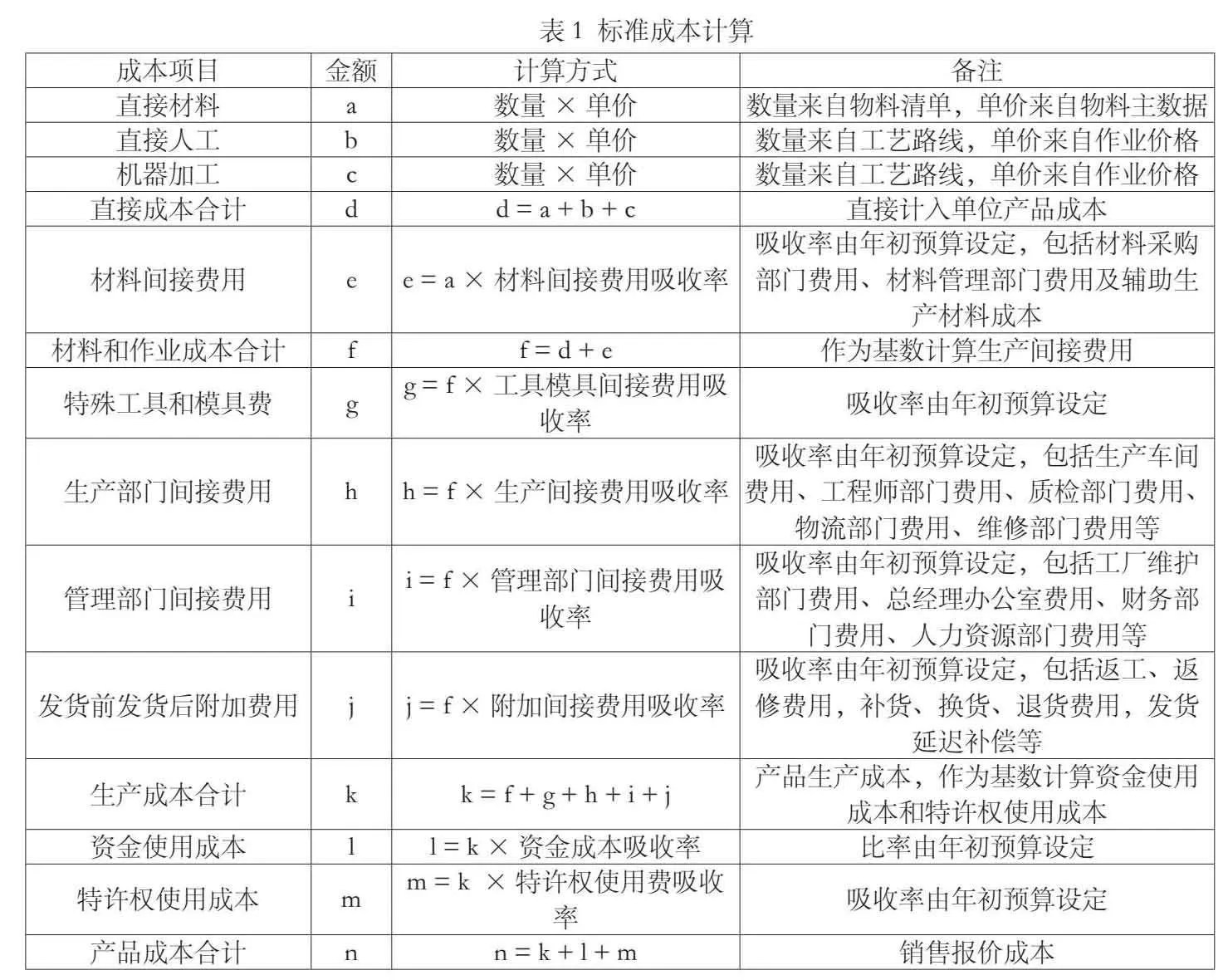

标准成本的计算逻辑是,材料成本是根据物料清单和物料主数据计算得出的,作业成本(直接人工、机器加工等)是根据工序作业量和作业单价计算得出的,最后的间接费用是根据成本核算单的吸收比率和计算规则得出的,具体计算方式如表1所示。

三、成本核算与控制

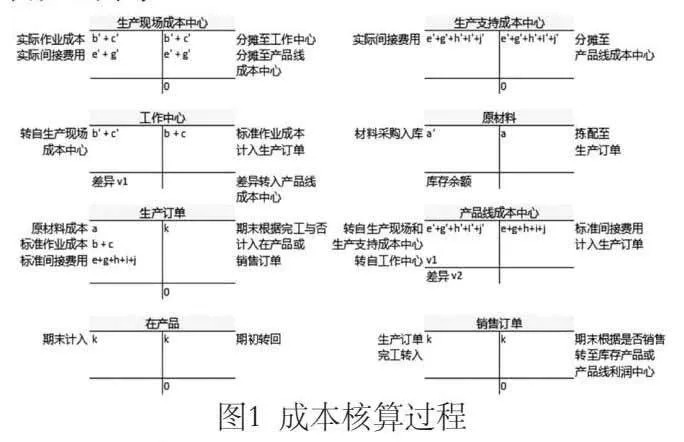

无论是SAP还是其他企业资源管理系统,都试图提供一套管理会计与生产计划、物料管理等模块充分集成的成本核算、控制解决方案,帮助企业实现精细化的成本管控与分析。以离散制造行业为例,成本核算过程通常是围绕生产订单、工作中心、成本中心等成本对象进行,产品成本按照材料、人工/机器(作业)、间接费用三部分归集,并以科学合理的方法进行成本分摊和分配,如图1所示。

销售触发生产,生产根据销售计划排产,由销售订单生成生产订单,并通过MRP(物料需求计划)产生物料需求。物料需求会传递到采购部门并转化为采购订单,采购部门采购完成办理入库后,由材料管理部门发料。通过销售订单触发生产和相关采购,使库存更为合理,可以为企业节省存货管理成本和存货占用资金成本。

在创建生产订单时,系统会进行有效性检查,即在生产前检查物料是否齐全,产能是否平衡可用。同时,对物料清单涉及的物料进行“预约”,以便为投产作准备。一旦订单状态转为“已释放”(即订单下达),库房将根据物料清单和工艺路线把物料发放到车间的工作中心,随着工件从一个工作中心到另一个工作中心进行不同类型的工序加工、装配,物料将被拣配到生产订单,同时作业成本通过工时统计报工确认到生产订单。

在会计期末,企业在管理会计模块中按照标准吸收率将间接费用计入生产订单,同时将未完工的订单计算在产品。如果生产订单已完工,则需要将订单状态调整为“已交付”。此时,把生产订单的成本转入销售订单,当产成品完成对外销售时,进一步转入产品线利润中心的销售成本。生产过程中实际产生的作业成本和间接费用,需要经过一系列的分配、分摊循环计入产品线成本中心。产品线成本中心借方和贷方的差额,就是生产过程产生的实际成本和标准成本的差异,按种类主要划分为价格差异、数量差异、资源利用差异等。实际成本的分配分摊,是基于一定的统计指标并按照一定的顺序进行的,每一步分摊的统计指标则根据不同的成本动因具体设置,如销售收入比例、人数比例、平米数比例等。

四、作业成本管理

作业成本法是伴随多品种、个性化、及时性生产组织方式出现的一种先进的成本管理方式,它认为,企业是为最终满足客户需要而设计的一系列前后有序的作业(业务处理流程)的集合体,产品成本是制造和运送产品所需全部作业成本的总和[5]。

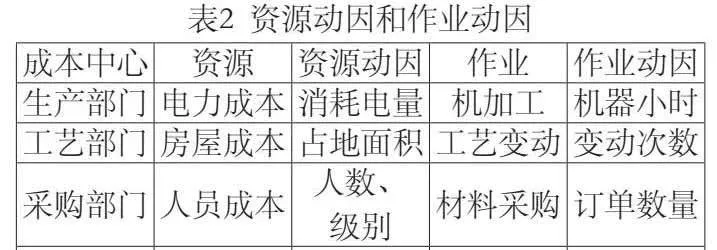

作业成本管理的基本原理是“作业消耗资源,产品消耗作业”,以作业为中介把资源消耗和产品生产紧密联系起来,通过梳理企业的经营和作业过程,设立成本库并确定相应的成本动因,按照产品的作业量分摊各成本库中的作业成本,最后汇总计算出产品的生产成本。成本库是消耗资源、用来识别和分摊成本的一项作业活动(业务处理流程)。每一个成本库都有相应的成本动因,以SAP企业资源管理系统为例,成本动因包括资源动因与作业动因,资源动因描述作业所用资源的数量,作业动因描述产品耗用作业的数量。作业成本法的基本分摊路径是,企业资源即成本首先在成本中心管理和归集,其次通过资源动因向作业活动分配,再以产品生产经过的处理流程的作业动因分配到产品,表2列出了一些常见的资源动因和作业动因。

作业成本法将成本管理深入到作业层面,把重点放在成本发生的原因(成本动因)和后果(资源耗费)上,以实现与生产过程相结合的对成本形成过程的管理,其本质就是对作业和成本动因的管理,是一种全员、全方位、全过程的管理模式。另外,作业成本法把间接费用和直接成本等同看待,通过引入作业(流程)的概念,以各流程独特的作业动因来分配流程成本,而不是以传统的一刀切的形式按照产品数量、人工/机器工时或成本价值来分配,拓宽了成本的计算尺度,使产品成本更准确、更真实。

综上所述,成本管理是企业生产经营过程中成本计划、成本核算、成本控制等一系列管理行为的总称。生产制造企业必须深刻理解成本管理的重要性,充分动员和组织全体人员,构建高质量的成本计划和核算体系,不断优化和提升成本控制,在保证产品质量的前提下,力求以最少的生产耗费取得最大的生产成果,以此构建坚实的运营基础,为企业的持续发展提供有力支持。作业成本法在精确成本信息、改善经营过程方面有明显优势,值得生产制造企业借鉴和采用。

参考文献:

[1]张书娴.制造业企业成本管理存在的问题及对策研究[J].财会学习,2024(19):110-112.

[2]叶文芳.加强目标成本管理提高企业经济效益[J].冶金财会,2010,29(10):17-18.

[3]汤姝.产品设计阶段的目标成本管理策略实例研究[D].上海财经大学,2020.

[4]李晓萍.企业成本分析及控制管理策略探究——以X机械有限公司为例[J].商讯,2023(8):1-4.

[5]穆佳琪.基于作业的标准成本法在成本管理中的应用[J].经营与管理,2024(5):81-87.